6.3 理论模型的验证分析

本节主要验证前文提出的研究假设是否成立以及验证研究模型的合理性。对本研究中理论模型的所有假设采取了相关分析、交叉分析、回归分析和方差分析等方式进行验证。

6.3.1 食品企业危机管理现状分析

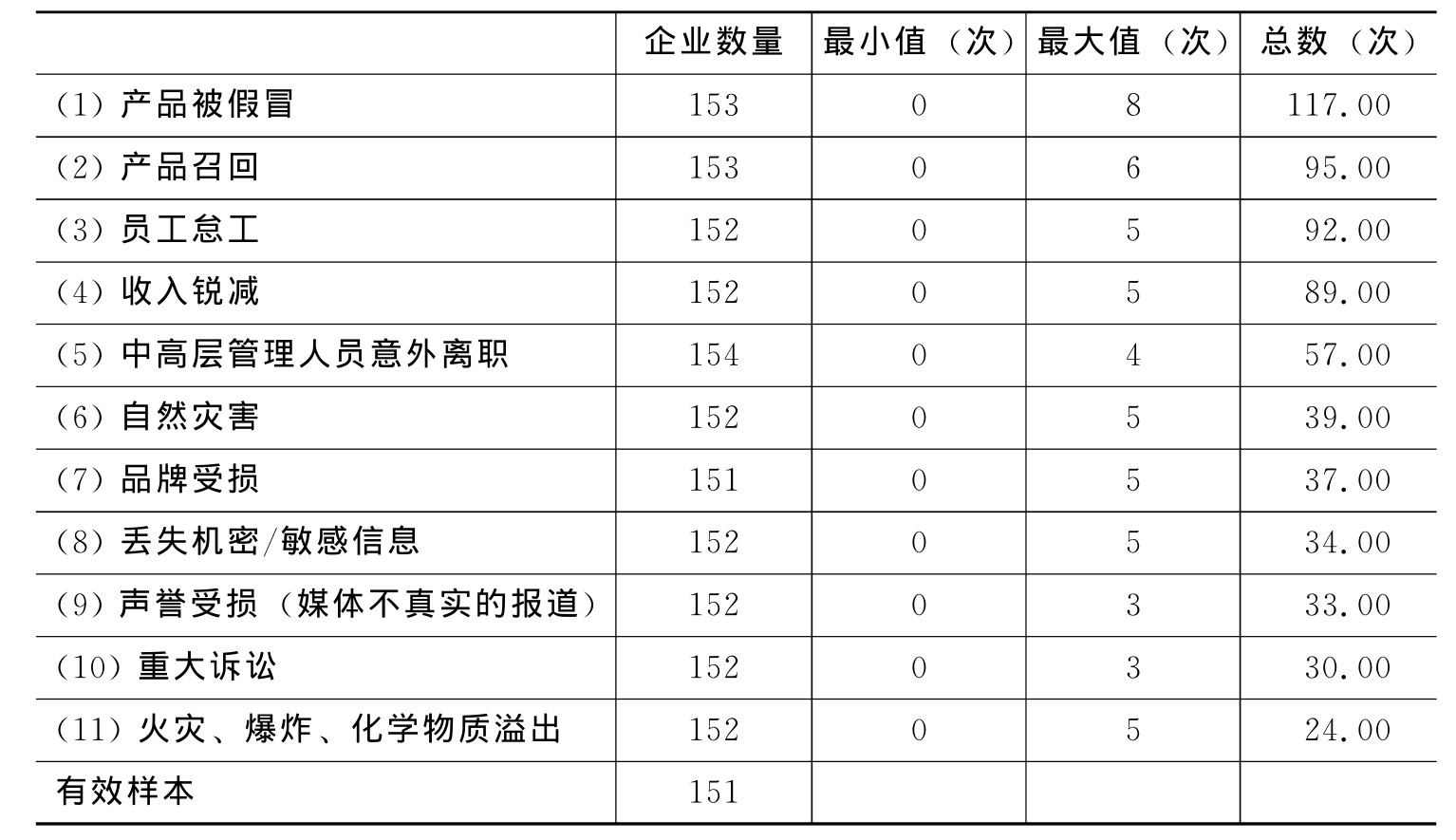

我们对企业近3年来发生的各种危机的次数进行了调查,见表6.9。通过表6.9的统计,我们可以发现,食品企业发生危机频率最高的是“产品被假冒”,其次是“产品召回”、“员工怠工”和“收入锐减”等方面的危机。因此,食品企业的危机表现主要是产品被假冒和产品召回。

表6.9 食品企业近3年来的危机发生次数

通过表6.10可以发现,被调查的食品企业将预算的6.67%用于危机管理,而被调查企业认为企业应将预算的7.88%用于危机管理。因此,企业实际用于危机管理的预算要低于期望的危机管理预算。

表6.10 企业用于危机管理的预算

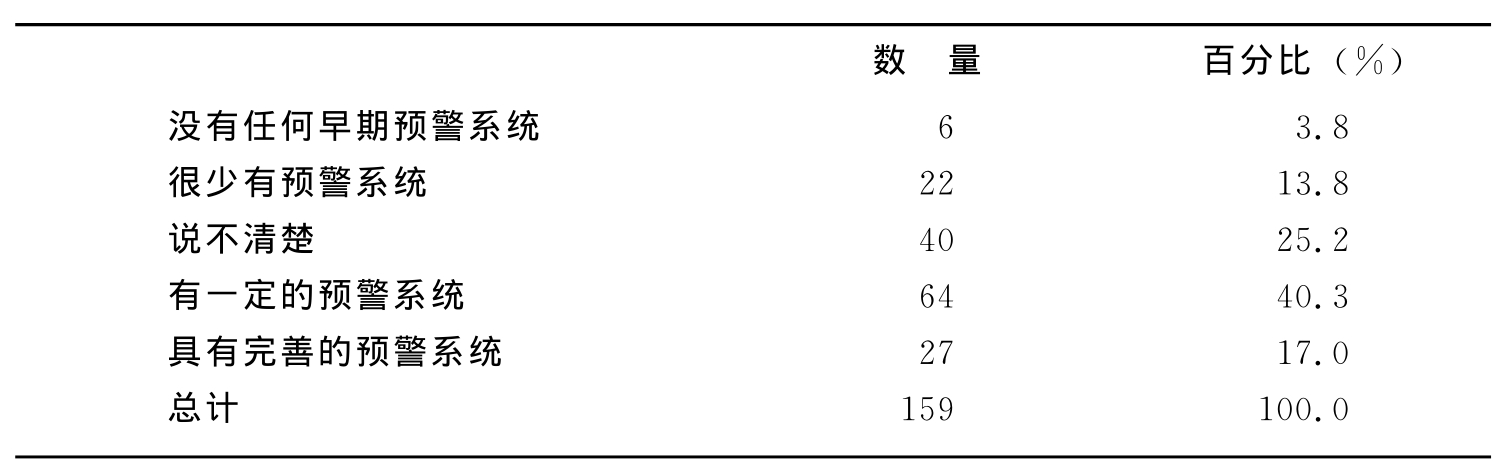

从表6.11对公司的早期预警系统的调查看,“说不清楚”、“很少有预警系统”和“没有任何早期预警系统”的占42.8%,只有17.0%的企业具有完善的预警系统。这说明,食品企业中有近一半的企业没有早期预警系统,可见,整个食品行业并不十分重视危机管理。

表6.11 公司的早期预警系统状态调查

从表6.12的均值看,企业从过去行业发生的危机中得到警示的程度不高,没有对企业产生根本的警示作用。

表6.12 公司从过去行业发生的危机中得到警示的程度

说明:1.00:没有受到任何警示;2.00:受到很少警示;3.00:一般;4.00:受到较多警示;5.00:受到深刻警示。

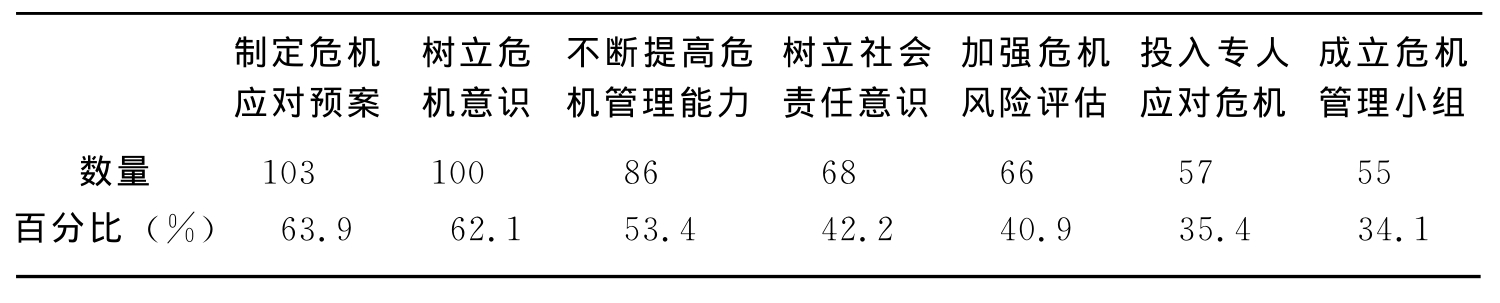

从表6.13可以发现,企业从过去行业发生的危机中得到警示后,采取的措施主要是:“制定危机应对预案”、“树立危机意识”和“不断提高危机管理能力”。而“投入专人应对危机”或“成立危机验证信以为管理小组”的比例只有35%左右。

表6.13 企业受到警示后采取的措施

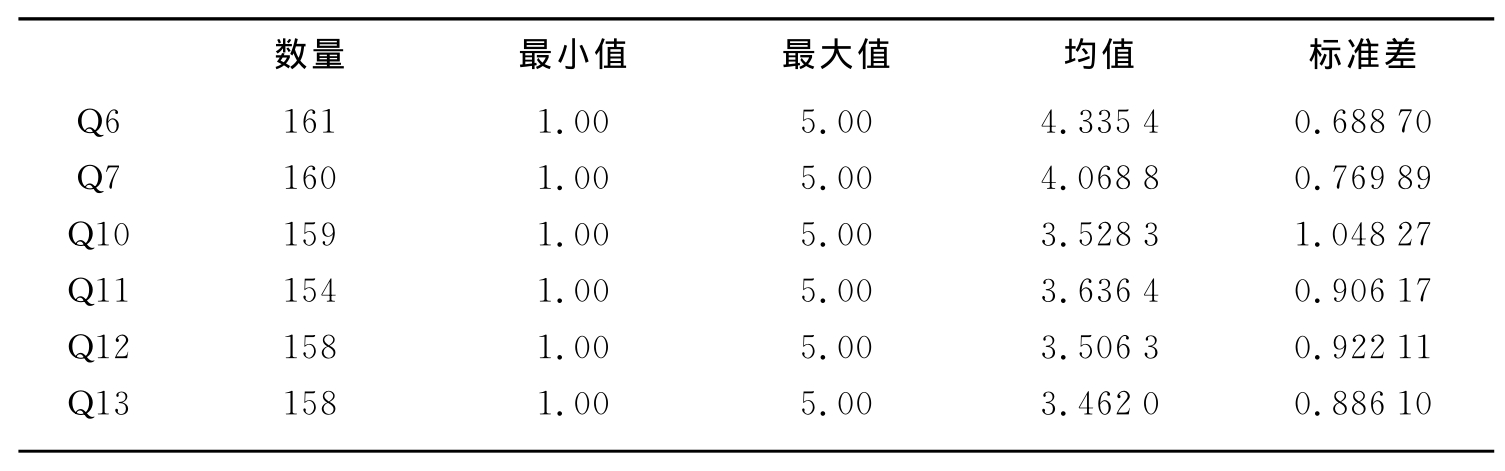

从表6.14的描述性分析看,高层管理者还是比较支持危机管理的(均值为4.3354)。在过去的5年里,高层管理者明显比过去更加支持危机管理。但公司的早期预警系统状态一般,公司从过去行业发生的危机中得到警示的程度不高,高层管理者在危机沟通和危机管理中已接受危机训练的程度不高。

表6.14 企业危机管理的描述性分析

说明:均值越大表示效果越好。Q6表示“高层管理者支持危机管理的程度”;Q7表示“高层管理者在过去的5年中,对支持危机管理的变化情况”;Q10表示“公司的早期预警系统状态”;Q11表示“公司从过去行业发生的危机中得到警示的程度”;Q12表示“高层管理者在危机沟通中已接受危机训练的程度”;Q13表示“高层管理者在危机管理中已接受危机训练的程度”。

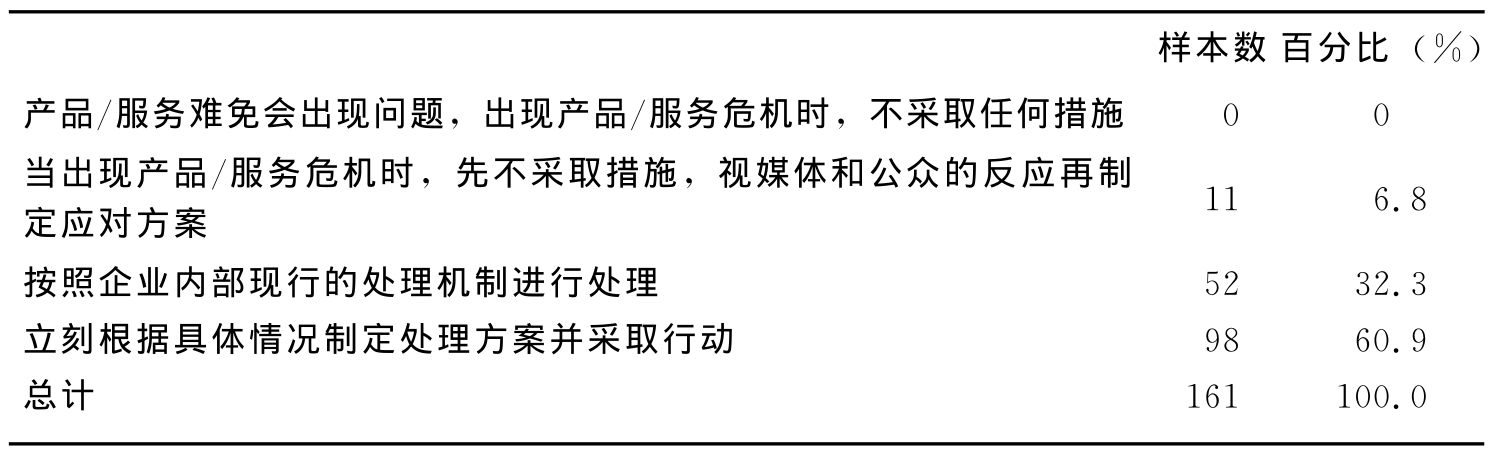

从表6.15可以发现,当出现产品危机时,企业不采取任何措施的比例是0%;先不采取措施,视媒体和公众的反应再制定应对方案的比例是6.8%;按照企业内部现行的处理机制进行处理的占32.3%;立刻根据具体情况制定处理方案并采取行动的占60.9%。这说明,大部分企业能针对危机主动采取措施。

表6.15 当出现产品危机时,企业应对危机的表现

6.3.2 验证假设

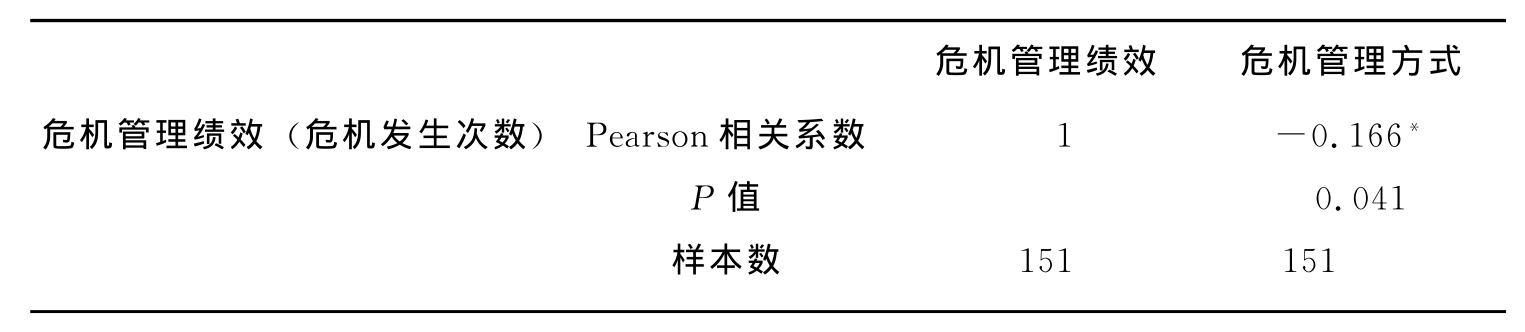

验证假设1:采用预反应型危机管理方式的组织比采用抵御型危机管理方式的组织经历更少的危机。

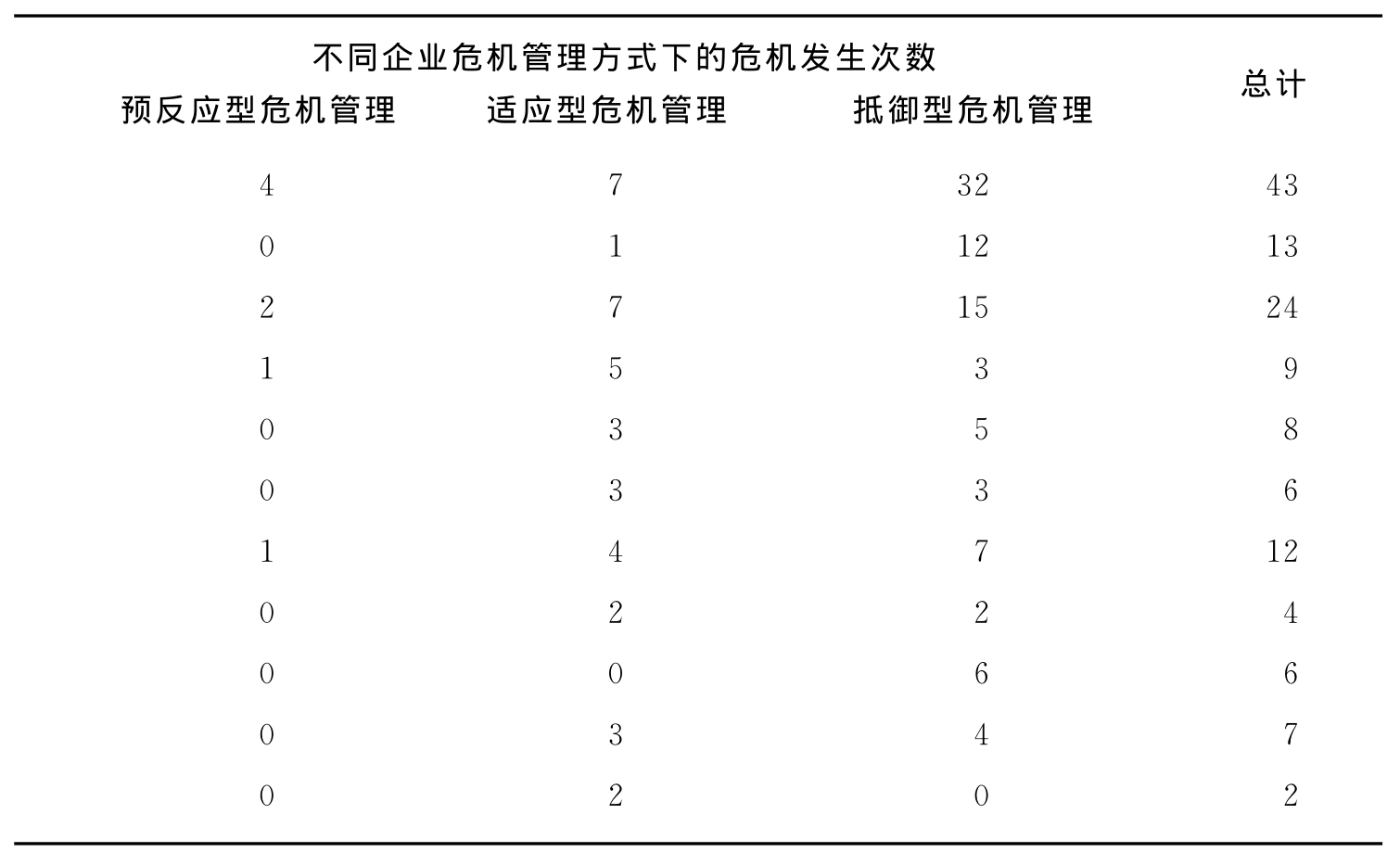

从表6.16的相关分析来看,危机发生次数和企业危机管理方式是负相关的关系。下面进一步进行危机管理方式和危机管理绩效的交叉分析,见表6.17。

表6.16 危机管理绩效和企业危机管理方式的相关分析

说明:*表示在0.05的水平上相关。

表6.17 危机管理绩效和企业危机管理方式的交叉

(续表)

从表6.17中危机管理绩效和企业危机管理方式的交叉分析来看,采取适应型和预反应型危机管理方式的企业,其危机发生的次数显然低于采取抵御型危机管理方式的企业的危机发生次数。

因此,假设1成立。

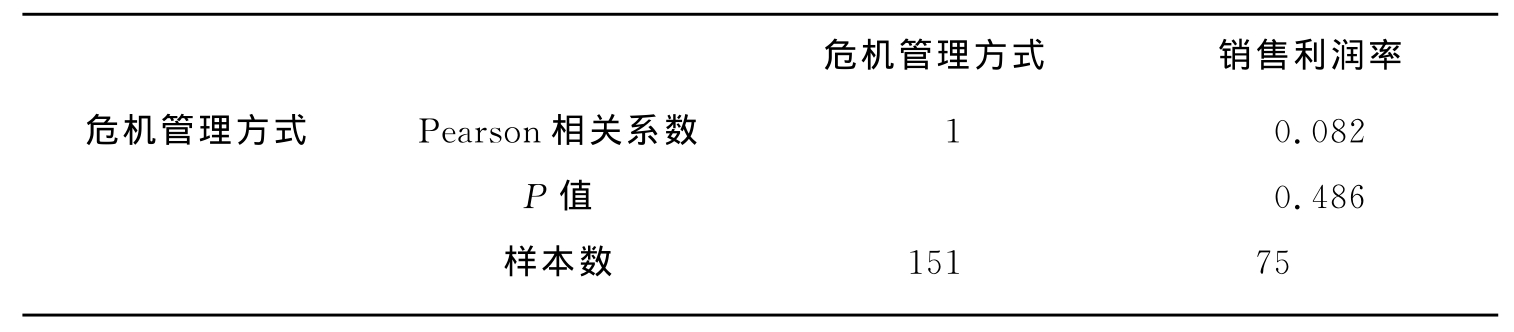

验证假设2:采用预反应型危机管理方式的组织比采用抵御型危机管理方式的组织具有更高的经济绩效。

在这里,我们以销售利润率来表示食品企业的经济绩效。

从表6.18中的相关分析来看,危机管理方式和销售利润率之间没有任何相关性。因此,假设2不成立。

表6.18 危机管理方式和销售利润率的相关分析

验证假设3:有义务论伦理导向的组织采用预反应型危机管理方式;有结果论伦理导向的组织采用抵御型危机管理方式。

首先我们对企业危机管理方式和企业伦理导向进行相关分析,从表6.19中企业危机管理方式和伦理导向的相关分析看,二者没有相关性。因此,假设3不成立。

表6.19 企业危机管理方式和企业伦理导向的相关分析

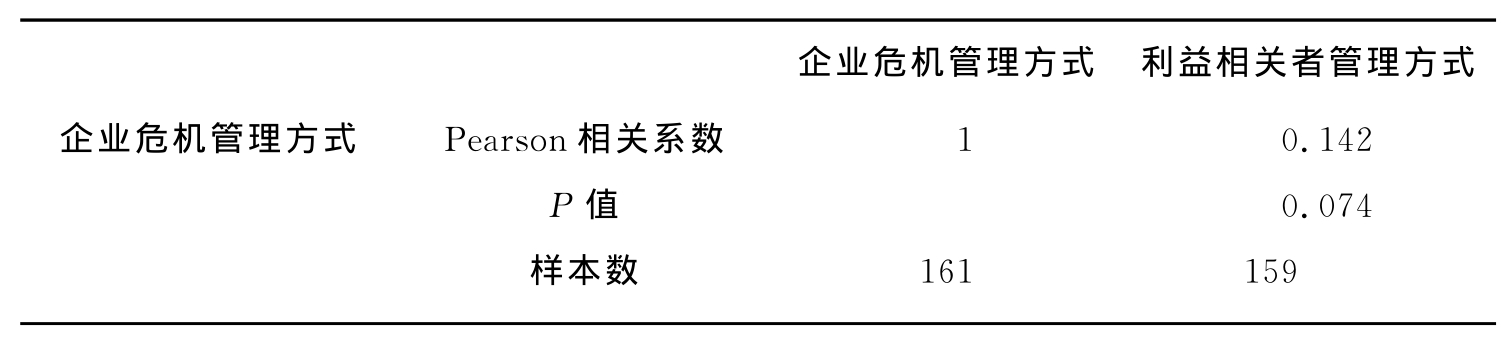

验证假设4:风险策略型利益相关者管理方式与抵御型危机管理方式一致;内在本质型利益相关者管理方式与预反应型危机管理方式一致。

从表6.20的相关分析看,企业危机管理方式和利益相关者管理方式没有相关性,因此,假设4不成立。

表6.20 企业危机管理方式和利益相关者管理方式的相关分析

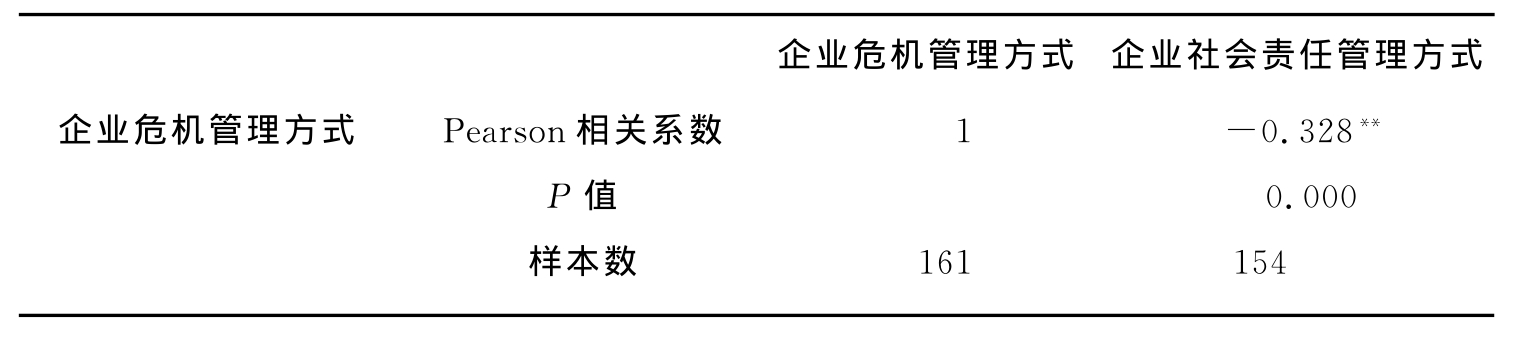

验证假设5:企业社会责任管理方式影响企业危机管理方式:

自由制的企业社会责任采用抵御型危机管理方式;

家长制的企业社会责任采用适应型危机管理方式;

民主制的企业社会责任采用预反应型危机管理方式。

首先我们对企业社会责任管理方式和企业危机管理方式进行相关分析,见表6.21。从相关分析看,企业社会责任管理方式和企业危机管理方式有很强的相关性。

表6.21 企业危机管理方式和企业社会责任管理方式的相关分析

说明:**表示在0.01的水平上相关。

下面进一步对企业危机管理方式和企业社会责任管理方式进行回归分析,见表6.22。

表6.22(a) 模型简况

表6.22(b) 模型回归的检验结果

说明:因变量:企业危机管理方式;自变量:企业社会责任管理方式。

从表6.22(a)的回归分析看,校正决定系数的值是0.102,也就是说企业社会责任管理方式对企业危机管理方式有影响,假设5得到验证。

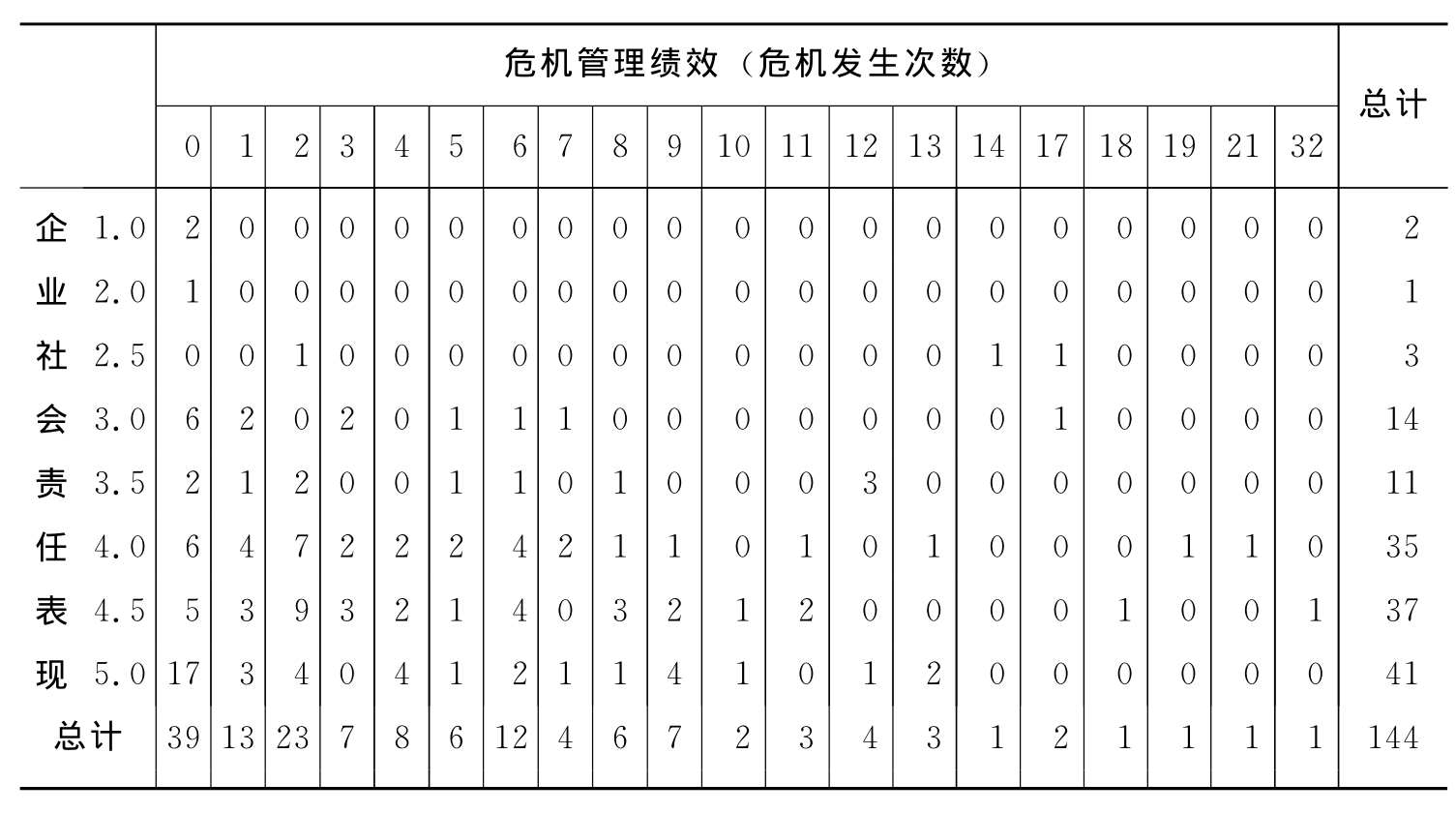

验证假设6:企业社会责任表现良好的企业比企业社会责任表现差的企业经历更少的危机。

首先我们对危机发生的次数和企业社会责任表现进行交叉分析,见表6.23。企业社会责任表现的分数越低,说明企业社会责任表现越好;分数越高,说明企业社会责任表现越差。从表6.23的交叉分析中可以发现,企业社会责任表现分数在1—3.5的企业危机发生的总次数为2+1+3+14+11=31次;企业社会责任表现分数在4—5的企业危机发生的总次数为35+37+41=113次。

表6.23 危机发生次数和企业社会责任表现的交叉分析

从被调查企业危机发生的次数和企业社会责任表现情况的交叉分析来看,企业社会责任表现良好的企业与企业社会责任表现差的企业相比,其危机发生的次数更少,经历了更少的危机。从相关分析看,我们把“社会责任在企业管理中的重要性”与企业危机管理绩效进行相关分析,其相关系数为0.182(在0.05的水平上相关)。因此,假设6得到验证。

验证假设7:实施企业社会责任战略的企业比没有实施企业社会责任战略的企业经历更少的危机。

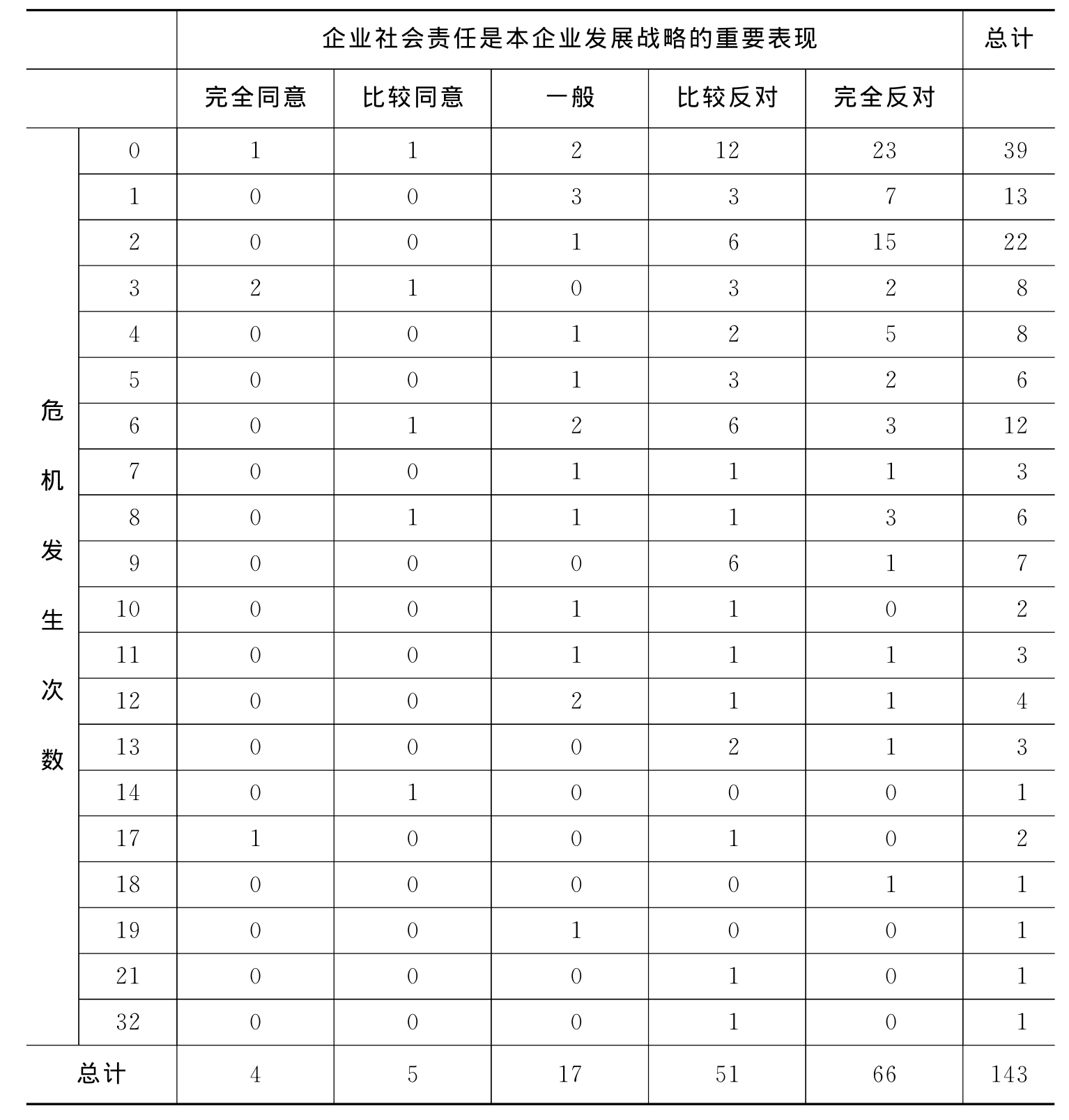

首先我们对企业社会责任表现和企业危机管理绩效进行交叉分析,从表6.24可以发现,实施企业社会责任战略的企业(表中的“完全同意”和“比较同意”)的危机发生次数为4+5=9次;而不实施企业社会责任战略的企业(表中的“完全反对”和“比较反对”)的危机发生的次数为51+66=117次。这充分说明了,实施企业社会责任战略的企业经历更少的危机。因此,假设7成立。

表6.24 企业社会责任表现和危机管理绩效的交叉分析

验证假设8:实施企业社会责任战略的企业采用预反应型危机管理方式;不实施企业社会责任战略的企业采用抵御型危机管理方式。

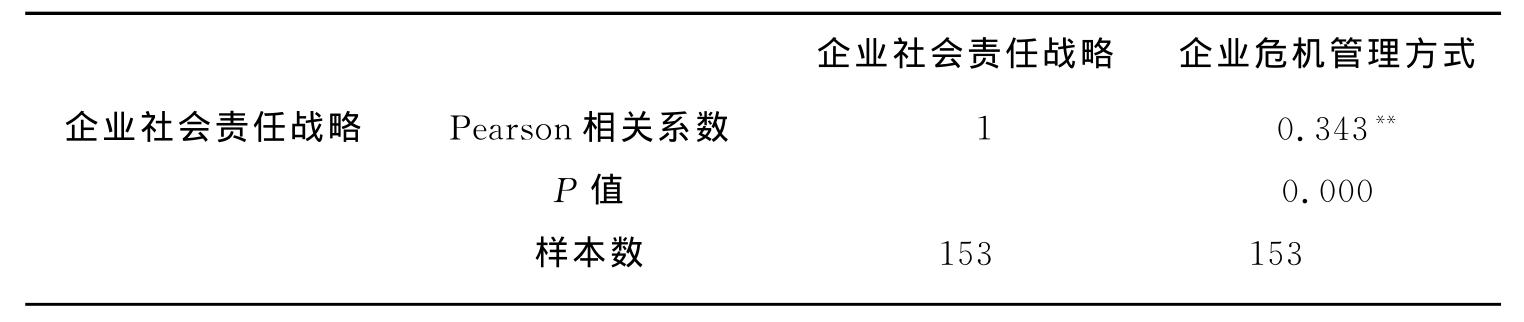

首先对企业社会责任战略和企业危机管理方式进行相关分析,见表6.25。从相关分析看,企业社会责任战略与企业危机管理方式有很强的相关性。

表6.25 企业社会责任战略和企业危机管理方式的相关分析

注:**表示在0.01的水平上相关。

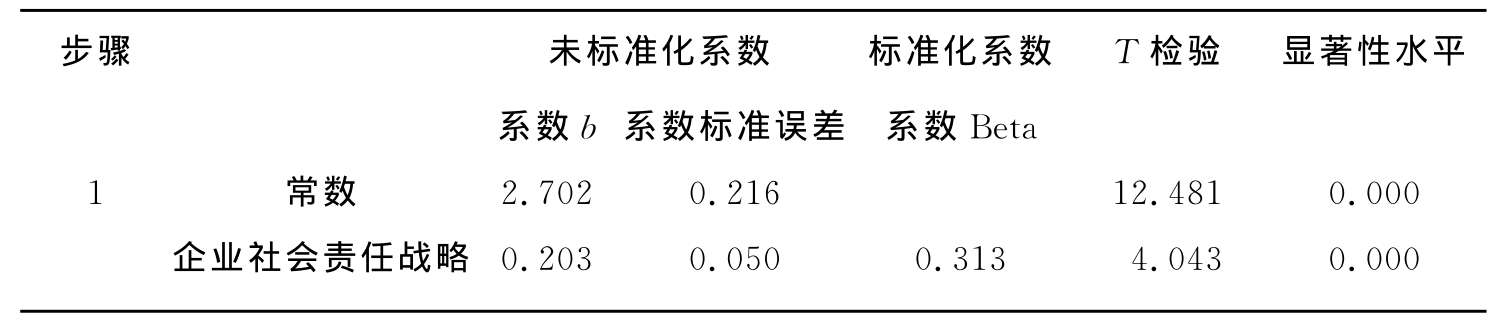

下面我们进一步对企业危机管理方式和企业社会责任战略进行回归分析,见表6.26。

表6.26(a) 模型简况

表6.26(b) 模型回归的检验结果

说明:因变量:企业危机管理方式;自变量:企业社会责任战略。

从表6.26(a)的回归分析看,校正决定系数的值是0.112,也就是说企业社会责任战略对企业危机管理方式有影响,因此,假设8得到验证。

6.3.3 影响企业危机管理绩效的其他因素分析

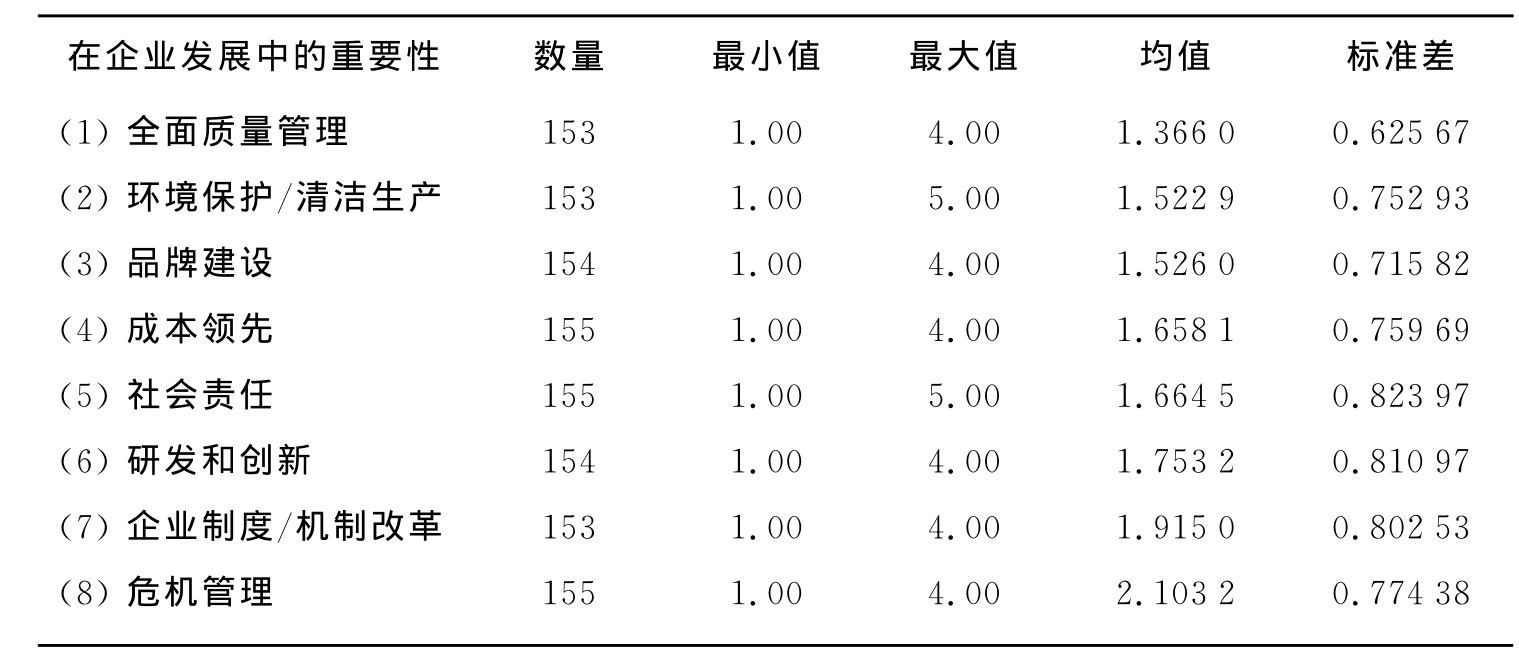

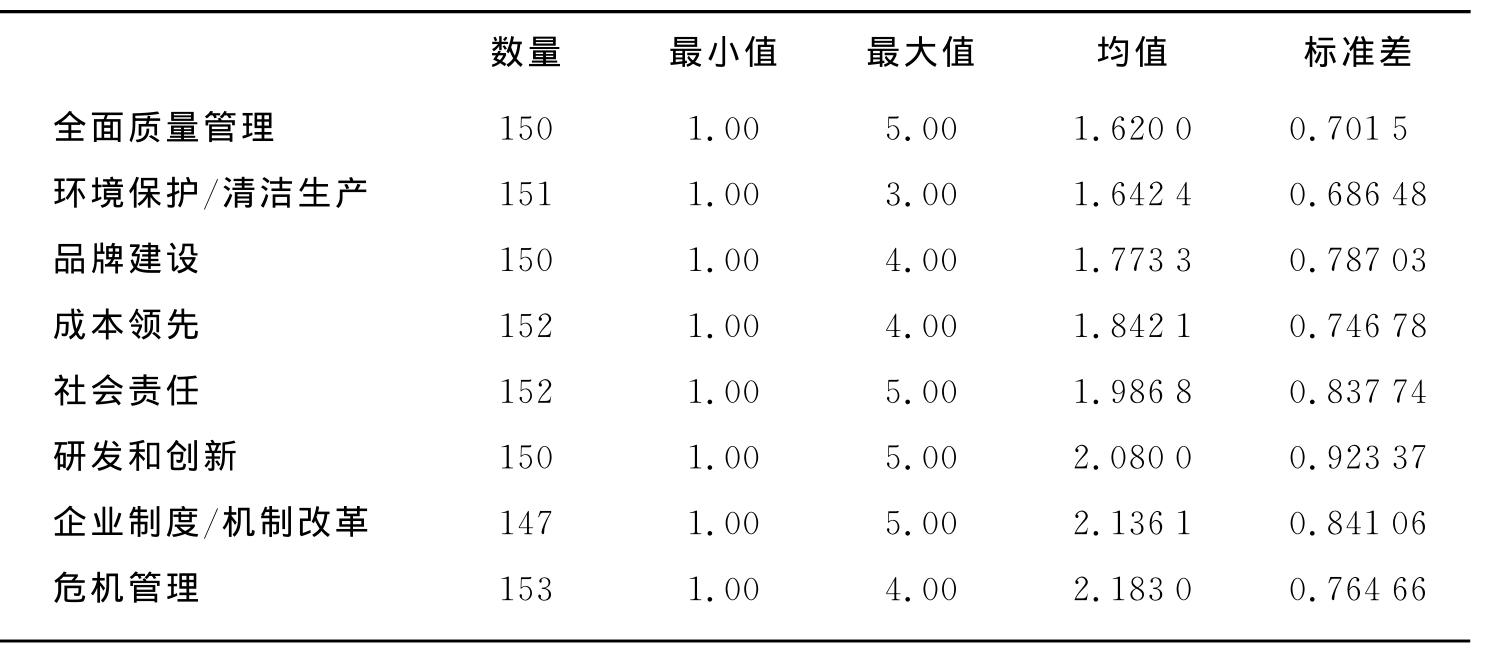

首先对管理职能在企业发展中的重要性进行分析,见表6.27。可以发现,食品企业认为全面质量管理在企业发展中最重要,其次是“环境保护/清洁生产”、“品牌建设”和“成本领先”。出乎意料的是,企业管理者认为“危机管理”在企业发展中是最不重要的,很多食品企业管理者不重视危机管理,这从另一个方面说明了食品企业危机频发的原因。

表6.27 管理职能在企业发展中的重要性分析

说明:均值越小表明其重要性越强。

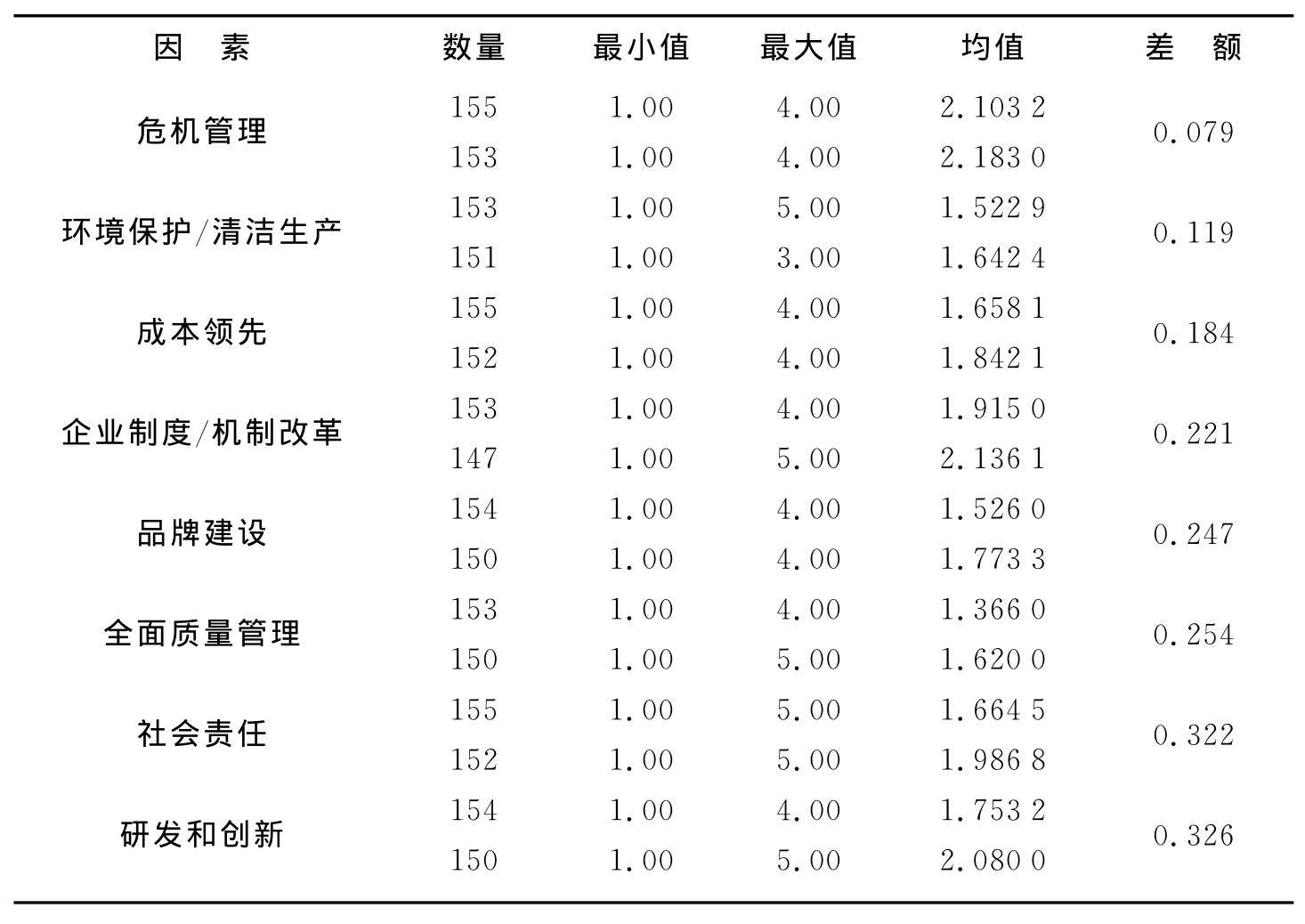

下面我们对不同的管理职能的执行效果进行分析,见表6.28和表6.29。从表中数据可以看出,企业管理者认为执行效果最好的是全面质量管理,其次是环境保护/清洁生产和品牌建设,执行效果最差的是危机管理。

表6.28 管理职能在企业发展中的执行效果分析

说明:均值越小表示执行效果越好。

表6.29 重要性和执行效果的差距分析

我们知道影响企业危机管理绩效的因素很多,这不仅包含企业内部可以控制的因素,如对危机管理的重视、危机投入、企业价值趋向等,更包括企业不能控制的外部因素,如市场环境、气候环境、人才环境等。因此,企业管理者认为危机管理的执行效果差。

但从表6.29对各要素的重要性和执行效果的差距分析可以看出,差距最小的是“危机管理”,其次是“环境保护/清洁生产”、“成本领先”。差距最大的是“研发和创新”。从上述对比可以看出,重视危机管理的企业,危机管理绩效好,其管理的重要性和执行效果的差距最小。这并非如有些企业管理者所认为的危机管理执行效果低的观点,这一结论对危机管理者具有很好的启示作用。企业管理者应转变观念,重视危机管理的投入,越重视危机管理,其危机管理绩效越高。

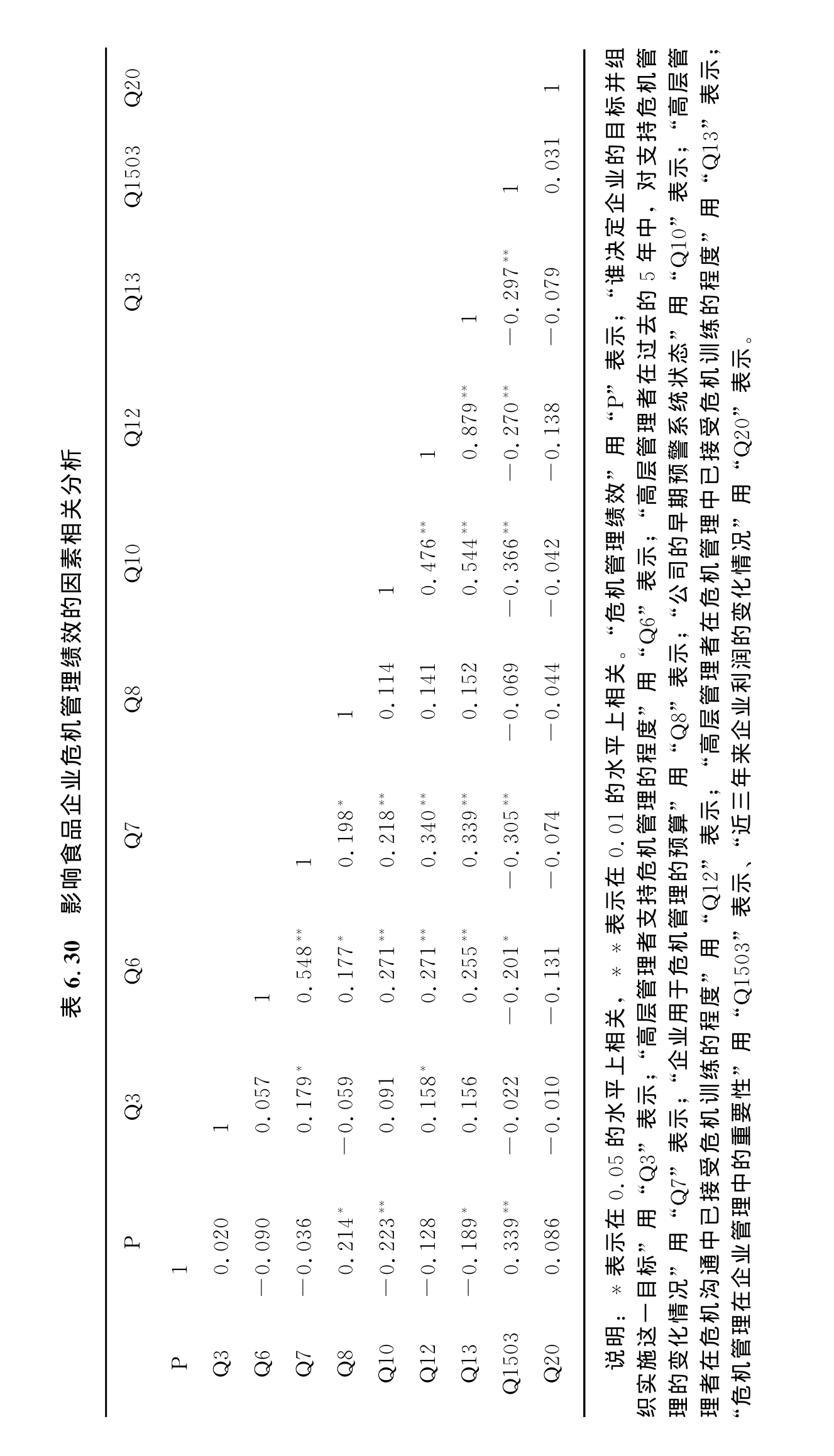

下面我们对影响企业危机管理绩效的其他因素与危机管理绩效之间进行相关分析。主要是“高层管理者在危机沟通中已接受危机训练的程度”、“高层管理者在危机管理中已接受危机训练的程度”、“高层管理者支持危机管理的程度”、“高层管理者在过去的5年中,对支持危机管理的变化情况”、“企业用于危机管理的预算”、“公司的早期预警系统状态”、“近三年来企业利润的变化情况”、“谁决定企业的目标并组织实施这一目标”这些因素。相关分析结果见表6.30。

从表6.30的分析结果看,与危机管理绩效无关的因素有:Q3、Q6、Q7、Q12、Q20。也就是说,“谁决定企业的目标并组织实施这一目标”、“高层管理者支持危机管理的程度”、“高层管理者在过去的5年中,对支持危机管理的变化情况”、“高层管理者在危机沟通中已接受危机训练的程度”、“近三年来企业利润的变化情况”。这些因素和企业危机管理绩效没有相关性,也就是说,这些因素对危机管理绩效没有影响。

从相关分析看,与危机管理绩效相关的因素有:“企业用于危机管理的预算(Q8)”和“公司的早期预警系统状态(Q10)”、“高层管理者在危机管理中已接受危机训练的程度(Q13)”、“危机管理在企业管理中的重要性(Q1503)”。

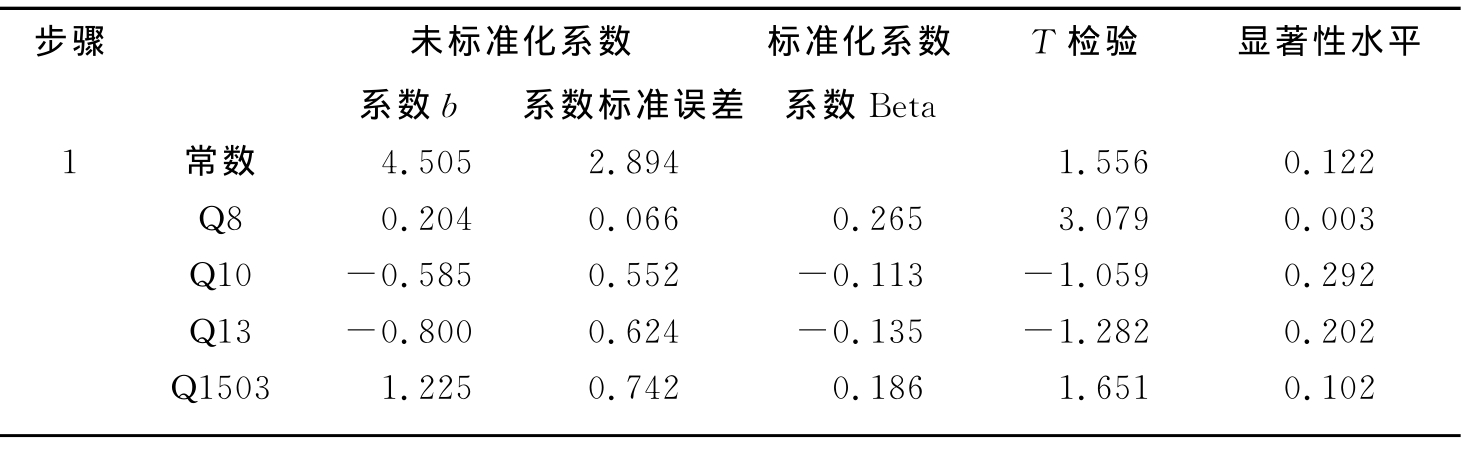

下面进一步对与危机管理绩效相关的因素和危机管理绩效进行回归分析,见表6.31。从表6.31的回归分析可看出,校正决定系数为0.151,但只有Q8通过了显著性检验。因此,对危机管理绩效有直接影响的因素是企业用于危机管理的预算。而公司的早期预警系统状态、高层管理者在危机管理中已接受危机训练的程度、危机管理在企业管理中的重要性这些因素对企业的危机管理绩效有影响,但不会对危机管理绩效造成直接的影响。

表6.31(a) 模型简况

说明:自变量:Q8、Q10、Q13、Q1503。

表6.31(b) 模型回归的检验结果

说明:自变量:Q8、Q10、Q13、Q1503;因变量:危机管理绩效。

6.3.4 企业实施相关认证的情况分析

下面我们对企业实施ISO、HACCP等认证的情况对企业危机管理绩效的影响进行分析。

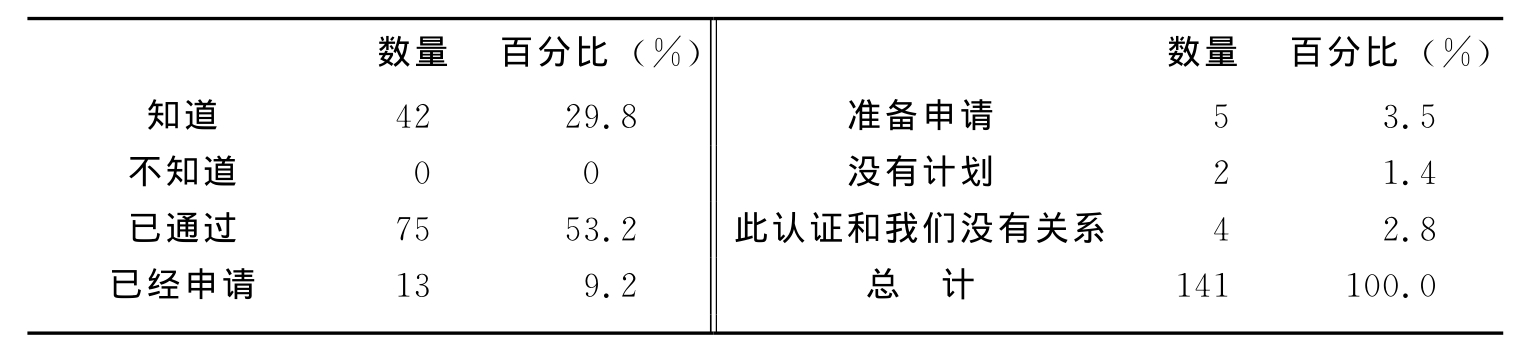

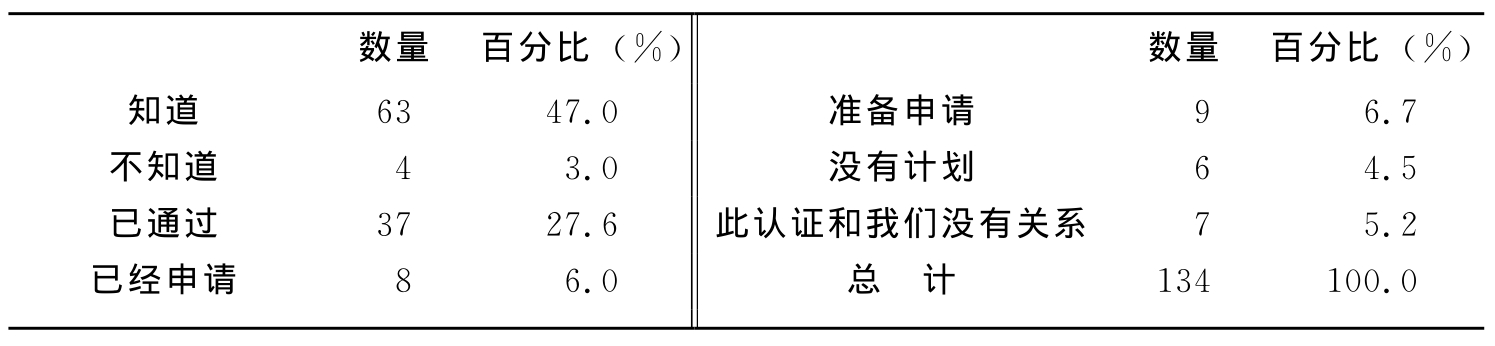

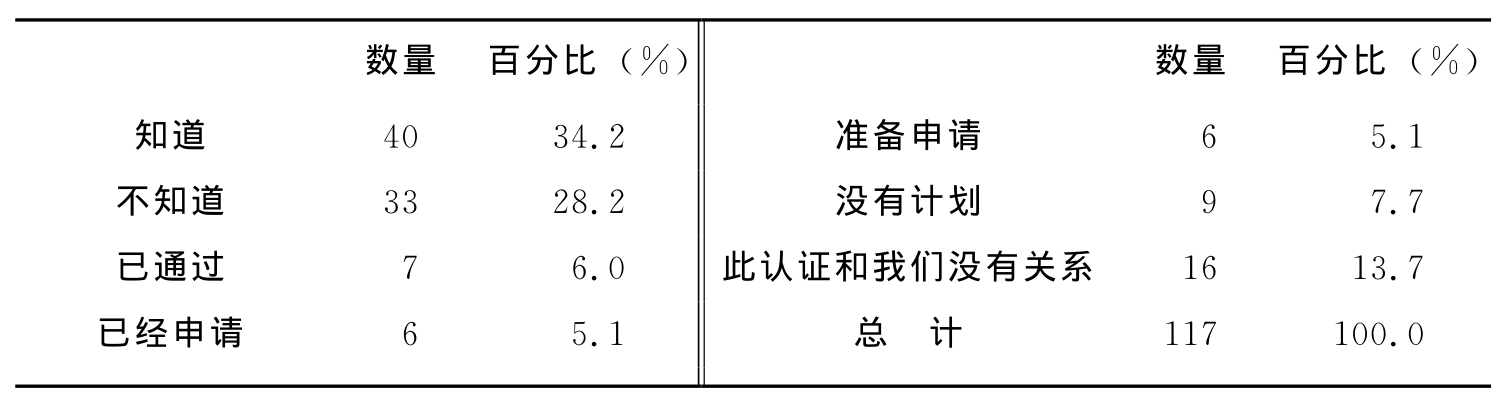

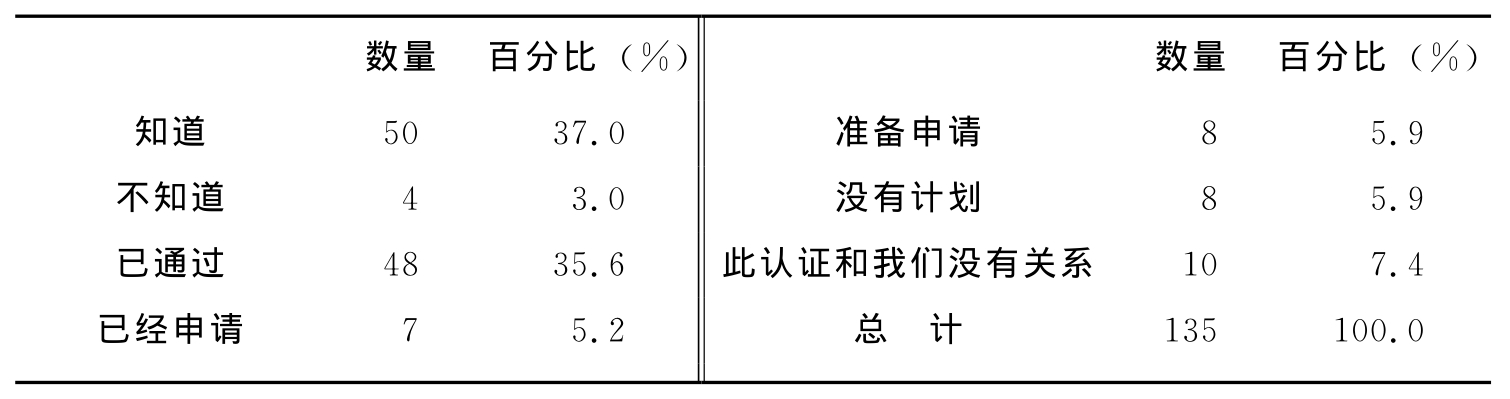

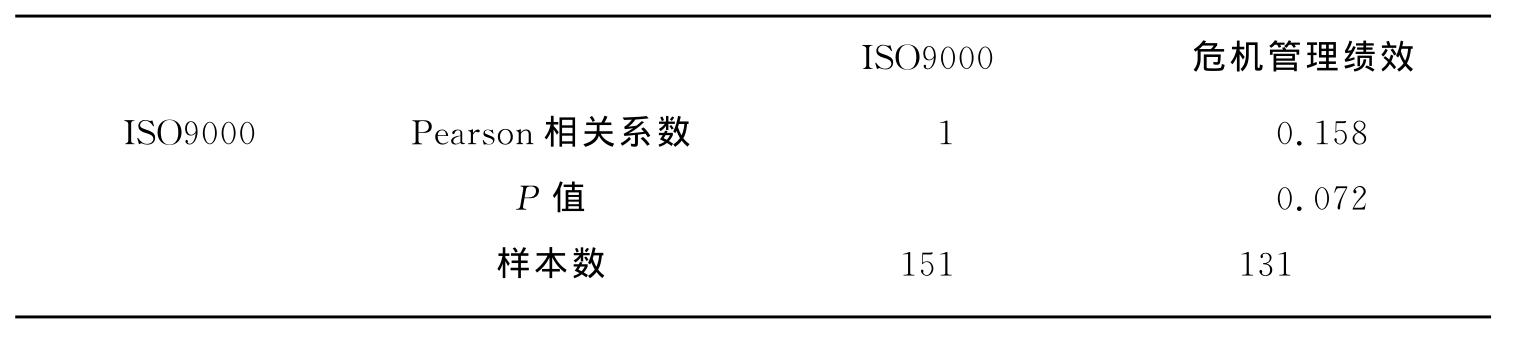

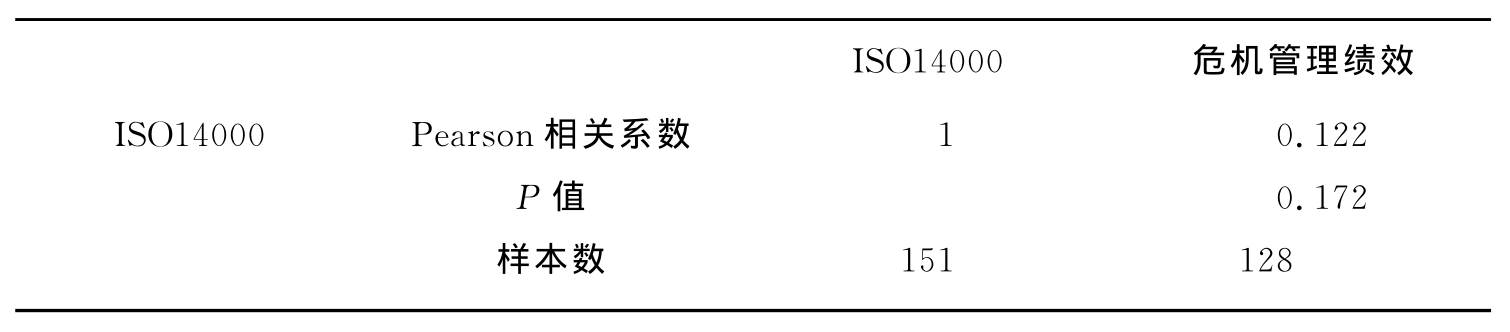

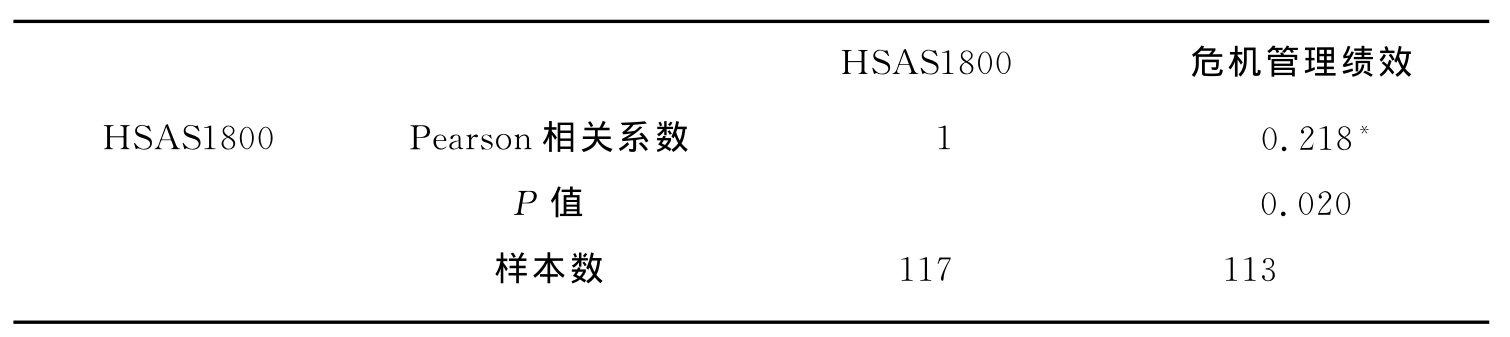

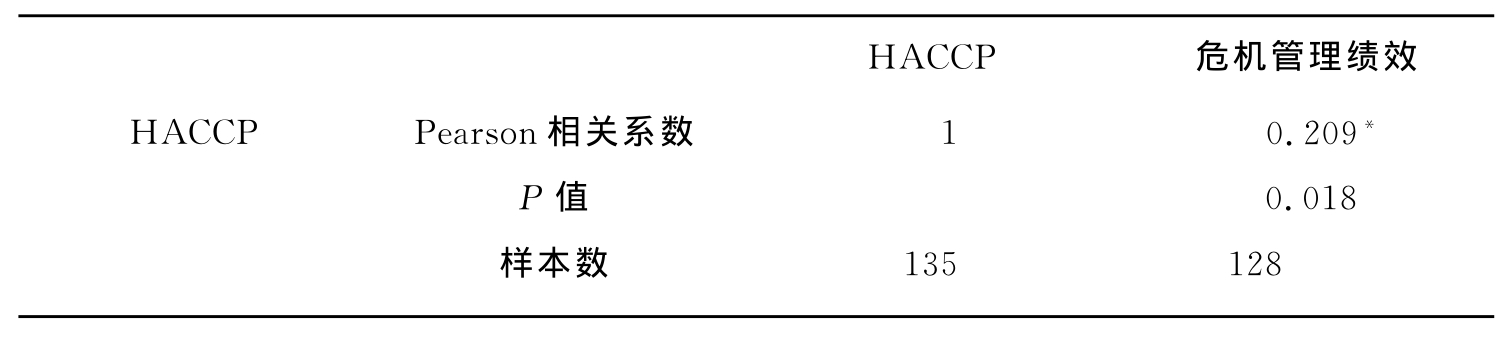

从表6.32和表6.33可以发现,通过ISO9000认证的企业占被调查企业的53.2%,通过ISO14000认证的企业占被调查企业的27.6%。从表6.34和表6.35可以看出,通过HSAS18000认证的企业占被调查企业的6.0%,通过HACCP认证的企业占被调查企业的35.6%。

表6.32 企业实施ISO9000认证的情况

表6.33 企业实施ISO14000认证的情况

表6.34 企业实施HSAS18000认证的情况

表6.35 企业实施HACCP认证的情况

从表6.36、表6.37中企业实施ISO9000、ISO14000认证和危机管理绩效的相关分析看,实施ISO9000、ISO14000认证与危机发生次数没有相关性。也就是说,实施ISO9000、ISO14000认证,对于企业危机管理绩效没有影响。

表6.36 ISO9000认证和危机管理绩效的相关分析

表6.37 ISO14000认证和危机管理绩效的相关分析

从表6.38、表6.39中企业实施HSAS18000、HACCP认证和危机管理绩效的相关分析来看,实施HSAS18000、HACCP认证与企业危机管理绩效有很强的相关性。也就是说,实施HSAS18000、HACCP认证的企业,危机发生的次数较少。因此,对食品企业来说,实施HSAS18000、HACCP认证是防范危机的有效方法。

表6.38 HSAS1800认证和危机管理绩效的相关分析

说明:*表示在0.05的水平上相关。

表6.39 HACCP认证和危机管理绩效的相关分析

说明:*表示在0.05的水平上相关。

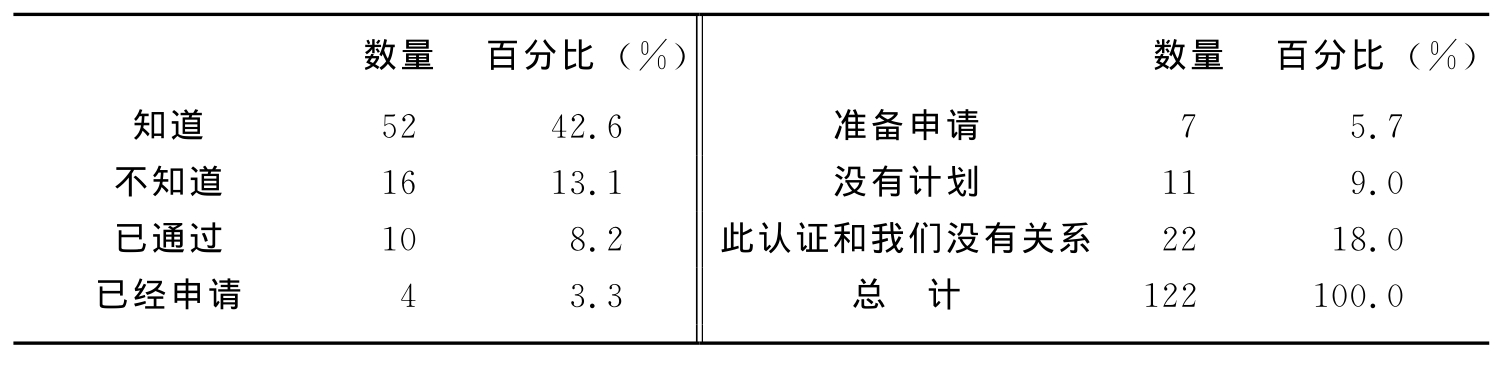

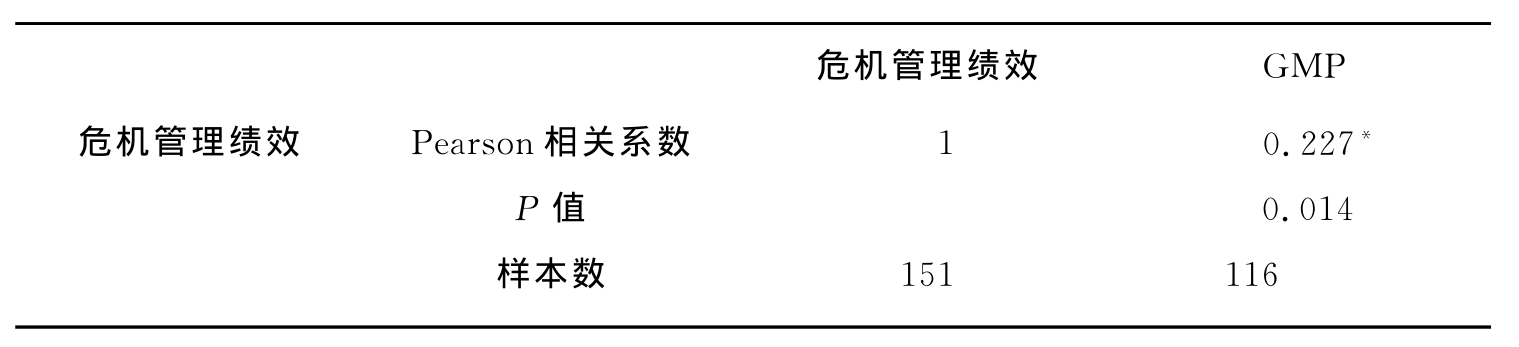

表6.40是企业实施GMP认证的情况,表6.41是对GMP认证和危机管理绩效的相关分析。从相关分析可以发现,实施GMP认证与企业危机管理绩效是相关的。因此,对食品企业来说,实施GMP认证是降低食品企业危机的有效途径。

表6.40 企业实施GMP认证的情况

表6.41 GMP认证和危机管理绩效的相关分析

说明:*表示在0.05的水平上相关。

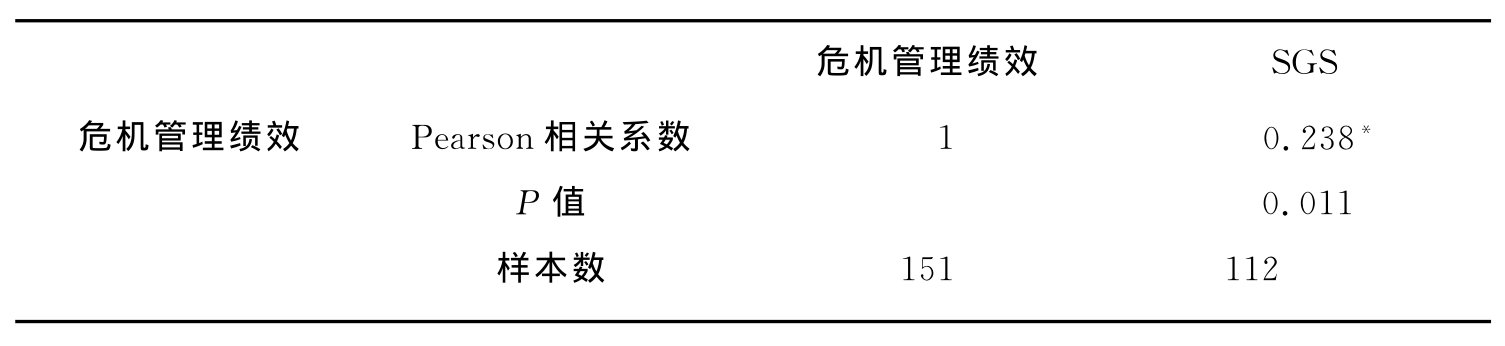

表6.42是企业实施SGS认证的情况。从表6.43的相关分析可以发现,实施SGS认证与企业危机管理绩效是相关的。因此,对食品企业来说,实施SGS认证是降低食品企业危机的有效途径。

表6.42 企业实施SGS认证的情况

表6.43 SGS认证和危机管理绩效的相关分析

说明:*表示在0.05的水平上相关。

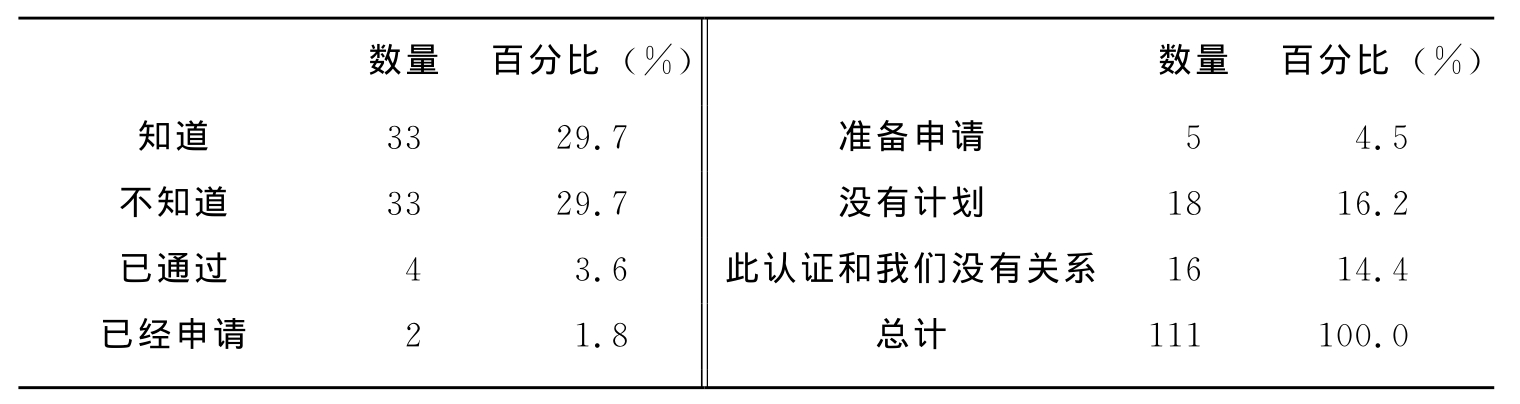

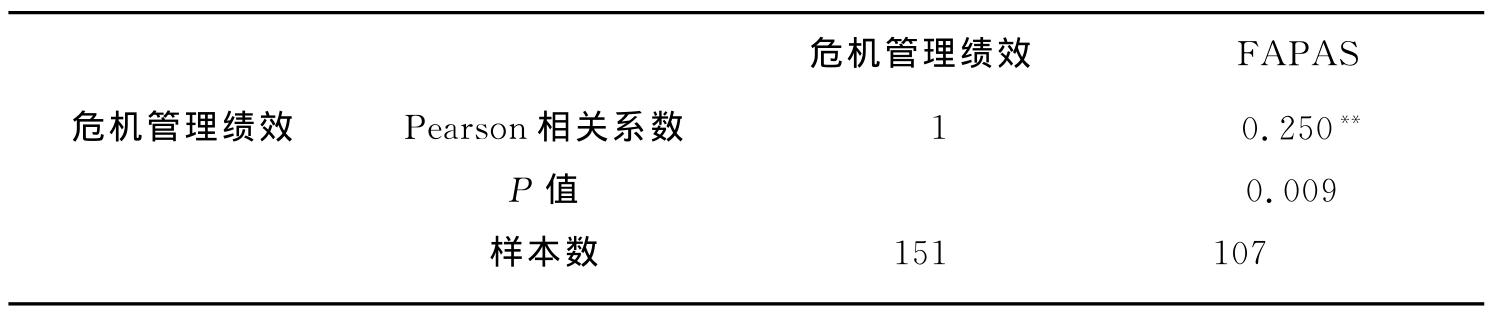

表6.44是企业实施FAPAS认证的情况。从表6.45的相关分析可以发现,实施FAPAS认证与企业危机管理绩效是相关的。因此,对食品企业来说,实施FAPAS认证是降低食品企业危机的有效途径。

表6.44 企业实施FAPAS认证的情况

表6.45 FAPAS认证和危机管理绩效的相关分析

说明:**表示在0.01的水平上相关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。