美因茨大学经济政策研究中心 比特莱斯·维德尔·德·茂罗

引 言

最近,给欧洲抹黑已经成了一件很流行的事。法国和荷兰对欧盟宪法的拒绝,使人们对包括欧洲货币联盟在内的欧盟组织的合法性产生了怀疑。在对里斯本战略的中期回顾中,欧盟领导人被迫清醒地认识到,目标是不可能实现的,欧洲似乎并没有充分应对来自东亚和全球化的挑战。一致意见表明,欧洲——尤其是以前的欧洲——没有竞争力。这些陈述反映了关于欧洲的流行观点。但是,这种想法正确吗?

本文认为,正如为欧洲出口商在市场份额和定价能力方面的证据所证明的一样,欧洲正在国际市场成功地展开竞争。这种积极的观点与那种认为欧洲在技术绩效方面落后的意见相抵触。有人认为,这一难题的答案可能存在于这样的事实之中,即产业结构可能比国家因素更起作用。利用世界经济论坛的行政观点调查(下称调查)所得到的微观数据,笔者要表明的是,欧洲与美国之间在可观察到的技术绩效方面的差异,很大程度上可以用诸如规模和产业联盟之类的企业特征来解释。一些主要与劳动力市场相关的结构因素也有助于解释这种差异。

在进入本文的主题内容之前,笔者想先对竞争力的不同含义进行讨论,因为该词运用于世界各国。

定义国家竞争力

任何人都对竞争力的重要性毫无异议;不管是国家领导人还是企业都为其伤神,特别是在与全球化的世界、外包和制造业生产基地的重新配置相关的竞争力问题。然而,竞争力究竟意味着什么的问题尚不是很明确。这一术语经常被很宽泛地用于描述那些不同的、有时相互矛盾的、通常没有联系的概念。这里有三种截然不同的竞争力定义方法:

·国际竞争力:在国际市场上从事销售活动的能力。这种竞争力的观点将重点放在国际贸易中的相关价格和市场份额状况方面,而国际贸易可能与国内的较高增长率有关,但并非必然。

·技术竞争力或发展竞争力:与发展绩效或发展潜力同义。当适用于诸多国家时,这可能是该语最为普通的含义。如果竞争力意味着发展,那么竞

专栏一:一个国家并非一个企业

商业人士经常倾向于将竞争战略直接从公司层次转化到国家层次。创新的技术可以提高生产力并且增加企业收入。因而,同样的道理当然适用于国家层次。

经济学家显然不愿将竞争力这一术语用于一个国家。他们会特别谨慎地将战略管理外推到产业层次。许多适用于企业层次的战略通常并不适用于国家层次。

比如,提出一个论点:“当一个国家的出口大于进口时,这个国家是有竞争力的。”从企业的角度来看,这个观点是正确的,如果把上文改为“当收入的增长大于成本的增长,企业是有竞争力的”。但是,放到国家层次,这个论点就行不通了。当出口大于进口时,国家处于贸易顺差,这可解释为能力的一种标志。但是,贸易顺差也可很容易地由强劲的出口增长和疲软的进口需求中得到。这两种潜在的原因对国家现在和将来的消费的含义肯定是不同的。贸易——或更准确地讲是经常账户——顺差意味着经常性消费低于经常性生产。如果只考虑经常性消费,贸易逆差显然就比贸易顺差更可取。另外,贸易逆差暗示与世界其他国家相比,本国有债务,因此可能会减少远期消费。

还有很多其他例子都说明,企业层次的战略在国家层次的运用会有不同的结果。鲍尔·克鲁格曼①在他的文章中将许多的这些例证描述为“一个国家并非一个企业”。在同一文章中,他还解释了为什么大型企业的领导人并不必然适合做重大经济政策的决策者。

注 释

①Krugman,1996年。

争力的量度标准就可以从发展模型中获得,而重点将会集中于各种发展要素上,亦即技术、生产力、人力资本和物质资本。全球竞争力报告的综合指数就遵循了这一逻辑。

·竞争力是吸引移动性生产要素的能力:这种竞争力的观点使人想到了相关要素的不同优先权。例如,一家企业将总部设置于何处的决策可能取决于一个国家的总体状况,但可能会受到更多直觉判断的影响,诸如公司的税率水平和企业的规章制度等。

本文将着重考虑前两个定义,并以对欧洲的竞争力的考察为起点,继而将就技术竞争力之间的差距做一解释。

欧洲的国际竞争力如何

实际上,欧洲的国际竞争力相当强劲。欧洲在世界贸易中处于支配地位,到目前为止拥有最大的市场份额,并在过去十年中明显地战胜了其主要的竞争者——美国和日本。而且,欧洲强大的出口绩效并不是有利的汇率所赐。

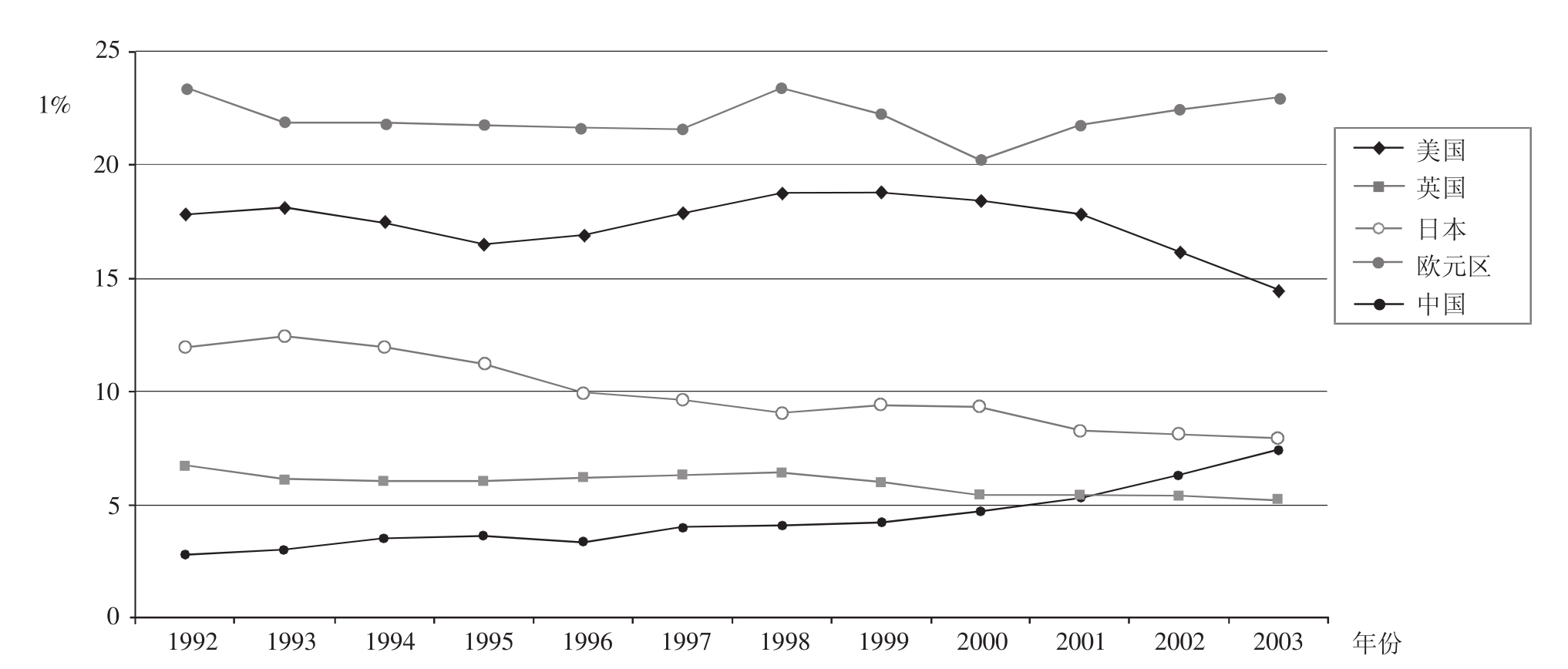

图7-1显示了欧元区及其竞争对手的出口市场份额。与美国的15%和日本的不足9%相比,欧元区的出口约占世界贸易的1/4,欧元区已经成为世界最大的出口方。而且,面对中国逐渐增长的出口,欧元区的出口胜过了其主要竞争对手的出口。美国和日本在出口价值和出口数量方面都出现了显著降低。①相反,欧元区的市场份额一直保持在很高的水平上。

我们如何解释相对于其主要竞争对手的欧元区的这种更好的出口绩效呢?当然,要考虑的一个因素应该是其价格竞争力。这么强大的出口绩效只是欧元对美元的急剧贬值——至少从1999~2002年是如此——的结果,这可能吗?而且,不论是名义汇率还是实际汇率,欧元都贬值了(因为各个国家间的价格差异),甚至其实际有效汇率也下降了(因为不同的贸易伙伴的权重不同)。因此,人们可能会设想,欧元区相对强劲的出口绩效——至少到2001年为止——可能与汇率的下降有关。结果证明,汇率变化对价格竞争力的影响并不像人们所猜测那样重要,价格竞争力的更重要的指标是相对出口价格,这是另外一回事了。

与竞争者相比,欧元区外的出口商品价格在名义及实际汇率的巨大波动中一直保持平稳。如果说有变动,其也只是在价格上相对于其竞争者稍有增加,而这就表示价格竞争力的一种小幅度下降。②换句话说,欧元区出口价格的升高抵消了在1992~2001年期间近乎30%的实际贬值所产生的潜在利得。而在2001年以后,欧元区的出口价格并未随着欧元的增值而降低。显然欧洲企业可以在它们的利润中消化这部分增值,而没有把成本的增加转移给消费者,正如2001年以前它们并未从更有利的成本中将利润转移出去一样。

图7-1 以世界贸易中的百分比表示的出口市场份额

资料来源:欧洲中央银行,2005年。

所有这些结果表明,欧洲出口的良好绩效并不是源于出口价格的降低,因为,相对来说,出口价格的改变并不明显。这也意味着,欧洲企业的主要竞争并不在于价格,而是拥有某种程度的定价能力,以及在成本与需求发生变动时调整利润的能力。这种定价能力与认为欧洲产品没有达到技术领域标准的观点形成了鲜明的对照。

欧洲的技术竞争力如何?

正如绝大多数技术绩效指标所测评的,欧洲落后于美国和日本。但是,正如笔者稍后所要表明的,对这种绩效差异的相当大部分给予解释的是产业结构,而不是国家特征。这种差异可以归咎于诸如劳动力市场刚性等的结构因素。

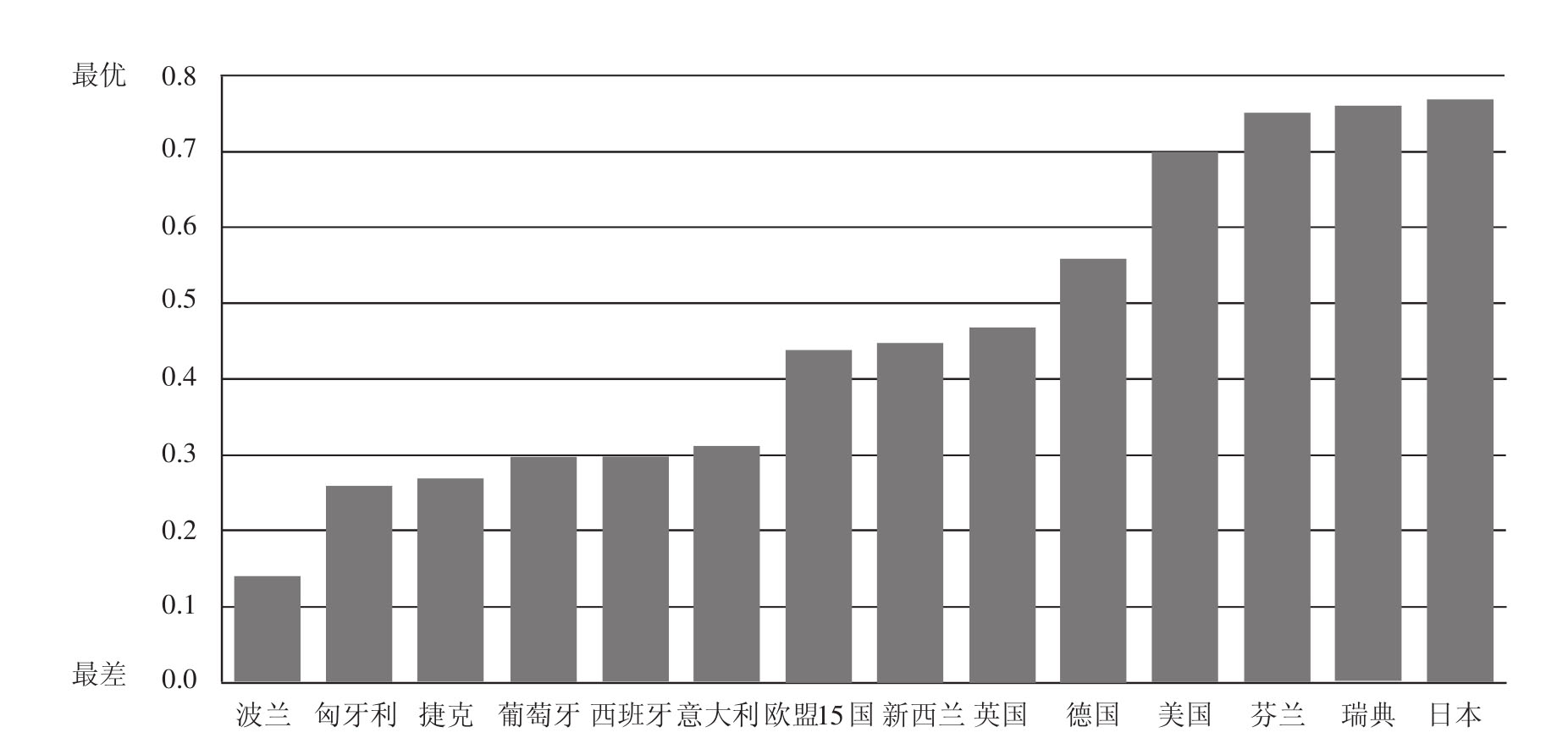

里斯本战略的动机之一就是要提高欧洲的创新绩效。欧洲创新记分牌(2004年)③出现了一个很严肃的结论:美国、日本和欧盟之间的创新差距仍然存在,甚至正在扩大。图7-2(a)显示的是由创新、人力资本和R&D投资的20个指标构成的、分值在0~1之间的综合创新指数。2004年,日本超过了美国,现在日本得分最高为0.77、美国的得分为0.70,而欧盟15国仅达到0.44分。但是,在欧盟内部也存在显著的差异。一些北欧国家的分值超过了美国和日本,绝大多数新的欧盟成员国在平均分值以下,尽管它们已经进行了相当强有力的改进。

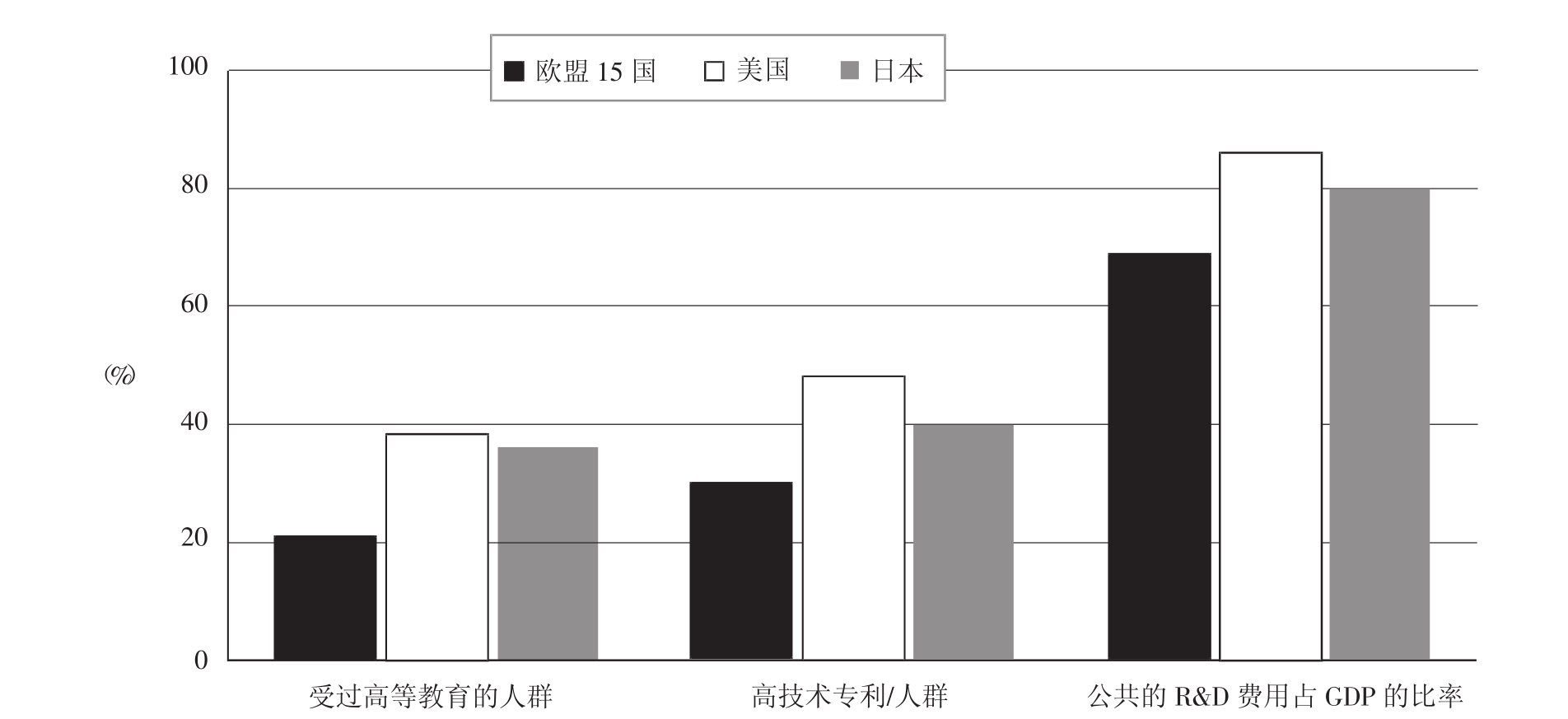

如图7-2(b)所示,主要的差异方面是专利申请(这解释了综合指数所存在的差异的50%)、受过高等教育的人群(解释了差异的26%)、公共的R&D支出(解释了差异的11%)。专利申请状况的另一个常用指标是在美国登记注册的实用专利件数。④尽管这些数据指的是在美国登记注册的专利,因此偏向美国的公司,然而,由于美国市场的重要性,这些数据常常用于国家的技术竞争力水平的比较。2003年,美国每百万人口所登记注册的实用专利为299件,紧随其后的是每百万人口278件的日本。在此分值上成绩最好的欧盟国家是芬兰和德国,分别为每百万人口166件和138件。

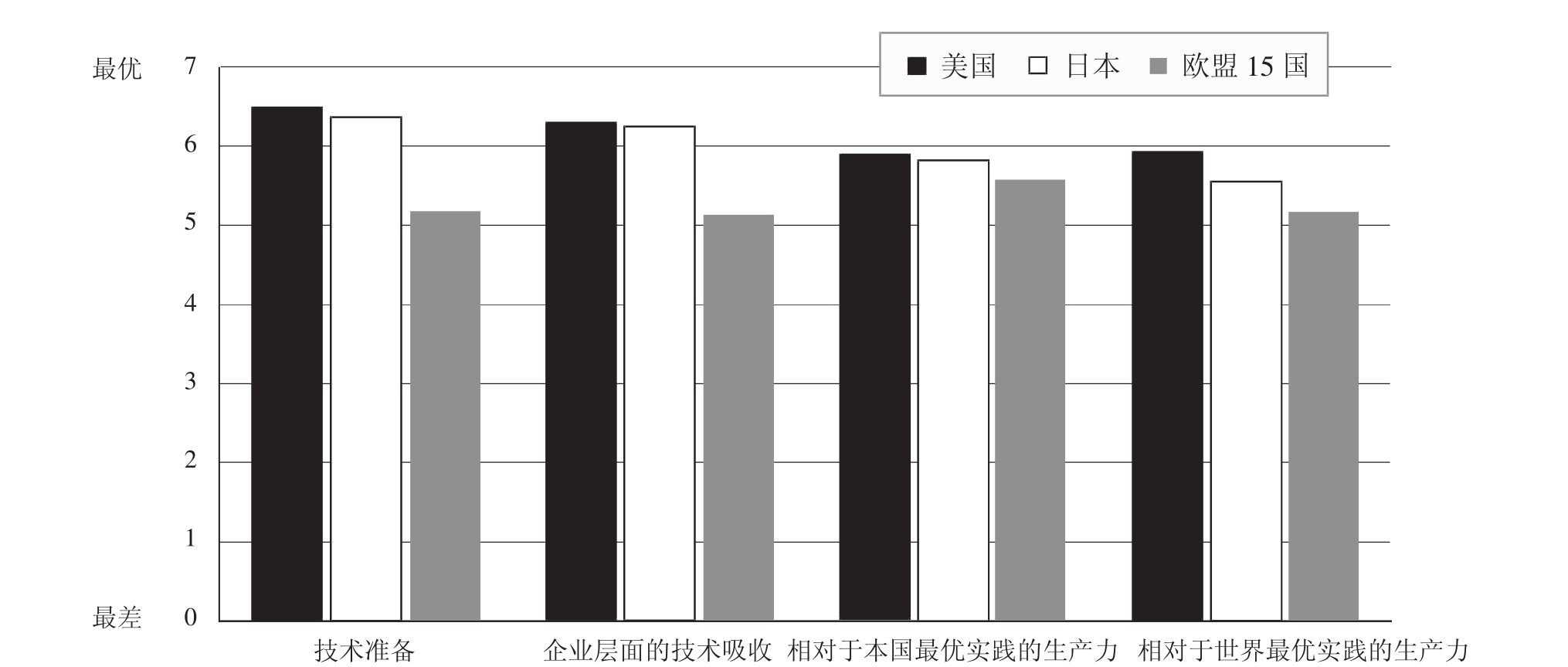

除了这些硬指标外,《全球竞争力报告》对技术竞争力提供了一种企业层次的分析。在汇编竞争力综合指标的过程中,该报告同时使用了硬指标和软指标,后者来自高管意见调查。调查内容的项目之一就是技术水平。这要求对他们国家的技术准备水平进行排名,并对企业层面的技术吸收、相对于本国最优实践的生产力和相对于世界最优实践的生产力等的程度进行评估。笔者在前面表明了美国、日本和欧盟对这些问题的回复的平均值,由于本报告并没有提供欧洲的一个累计分值,笔者利用GDP权重,将欧盟15国的该指标计算为各个国家的加权平均值。如图7-3所示,企业高管的意见进一步巩固了从硬指标中得到的结果:欧盟相对地超过了美国和日本。

图7-2(a) 2004年的综合创新指数

资料来源:欧洲社团委员会,2004年。

图7-2(b) 挑选的指标

资料来源:欧洲社团委员会,2004年;作者自行计算。

图7-3 企业高管在技术和生产力方面的意见

资料来源:高管意见调查,2005年;作者自行计算。

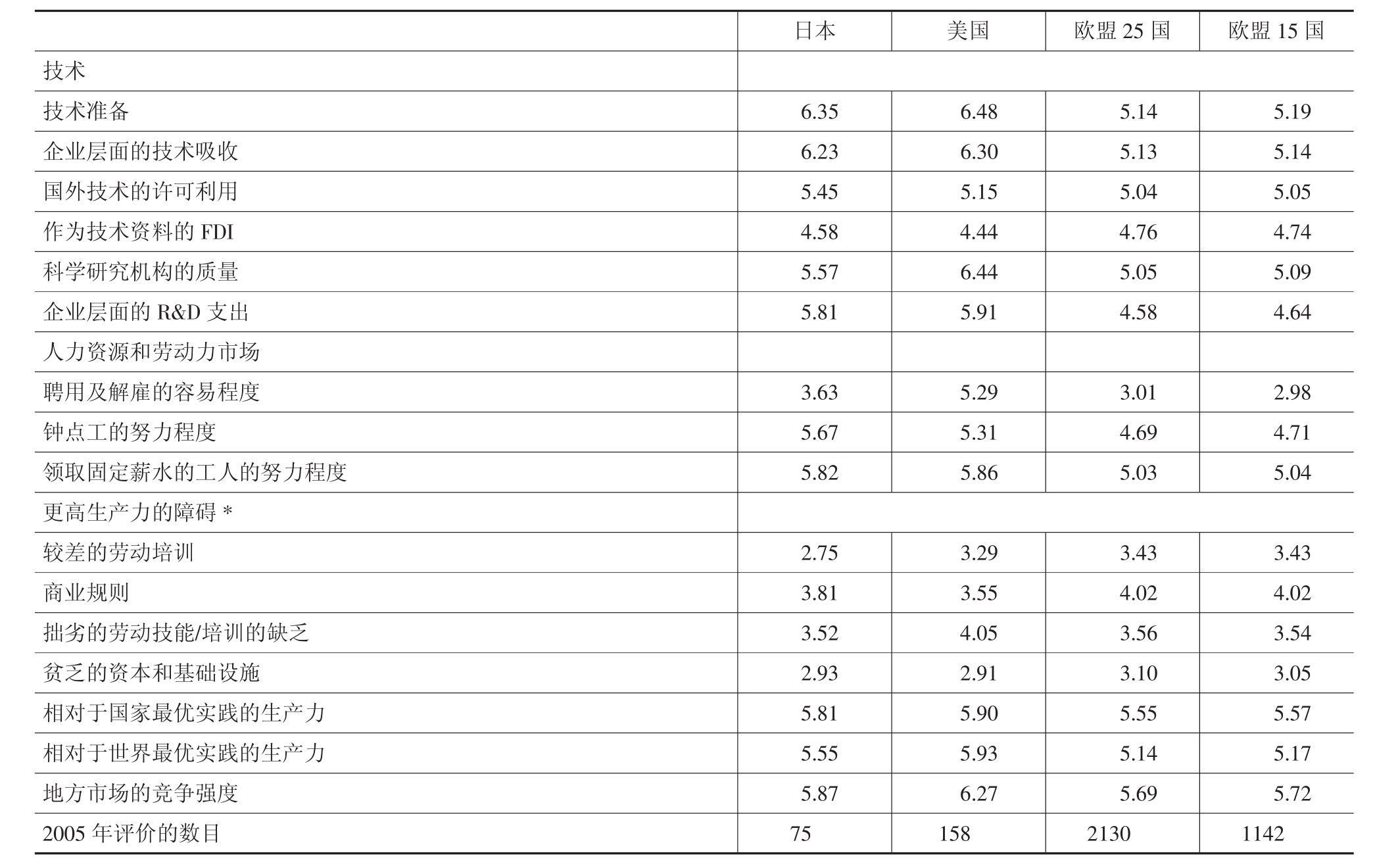

来自其他调查问题的结果出现了一种类似的情形。表7-1列出了日本、美国、欧盟15国和欧盟25国的平均结果。欧盟的指标是通过将GDP用做一种权重形式加以构建的。一般来讲,在技术和人力资源方面,欧盟15国获得了稍高于欧盟25国的平均分值,这表明欧盟新的成员国家仍然落后于这些分值。但是,当这种状况开始成为更高生产力的障碍时,情况就不是这样了。这里,欧盟25国的分值趋于与欧盟15国的那些分值相当接近,甚至更高。平均来讲,高管对日本的评价高于欧盟,低于美国。

表7-1 欧盟与其主要竞争对手的比较:2004年和2005年来自高管意见调查的主要问题

注:*欧盟15国和欧盟25国是以各成员国的GDP权重进行加权的平均值。分值越高说明生产力的障碍越小。

资料来源:高管意见调查,2004年和2005年。

应该注意的是,支持这些平均值的评价在数目上存在巨大差异。因为论坛针对每一个欧洲国家收集信息,这样,欧盟25国的平均分值是从来自2000个以上的单一回复中计算出来的,而美国和日本的分值则分别是以75个和158个单一回复为基础计算的。这可能会使结果出现偏差。一个可能的偏差来源在于,美国和日本的公司样本可能包括最大的和最成功的公司,而在欧洲,为了充分地覆盖每个国家,样本可能包括了相对小的地方企业。要验证这种假设,可以从欧洲的调查资料中抽取与美国的回复具有可比性的150家公司样本,并在此基础上进行计算。

这种评价延续到了美国和欧洲之间的其他一些相对绩效指标:尽管对于欧洲而言,通常是讨论国家的数据,并因此突出了欧洲内部的差异性,但对于美国来说,我们往往只有一个数据。这并不是说美国各地区和各州之间没有差异,而是这种差异往往不太被注意。

迄今为止,针对欧洲在技术竞争中是否逐渐落后的问题,所有的证据都指向了肯定的答案。但是,从欧洲相当强大的外部业绩来看,这一肯定的答案又令人迷惑不解。在以下内容中,笔者将就为何会出现这种情况,对不同的解释进行探索。

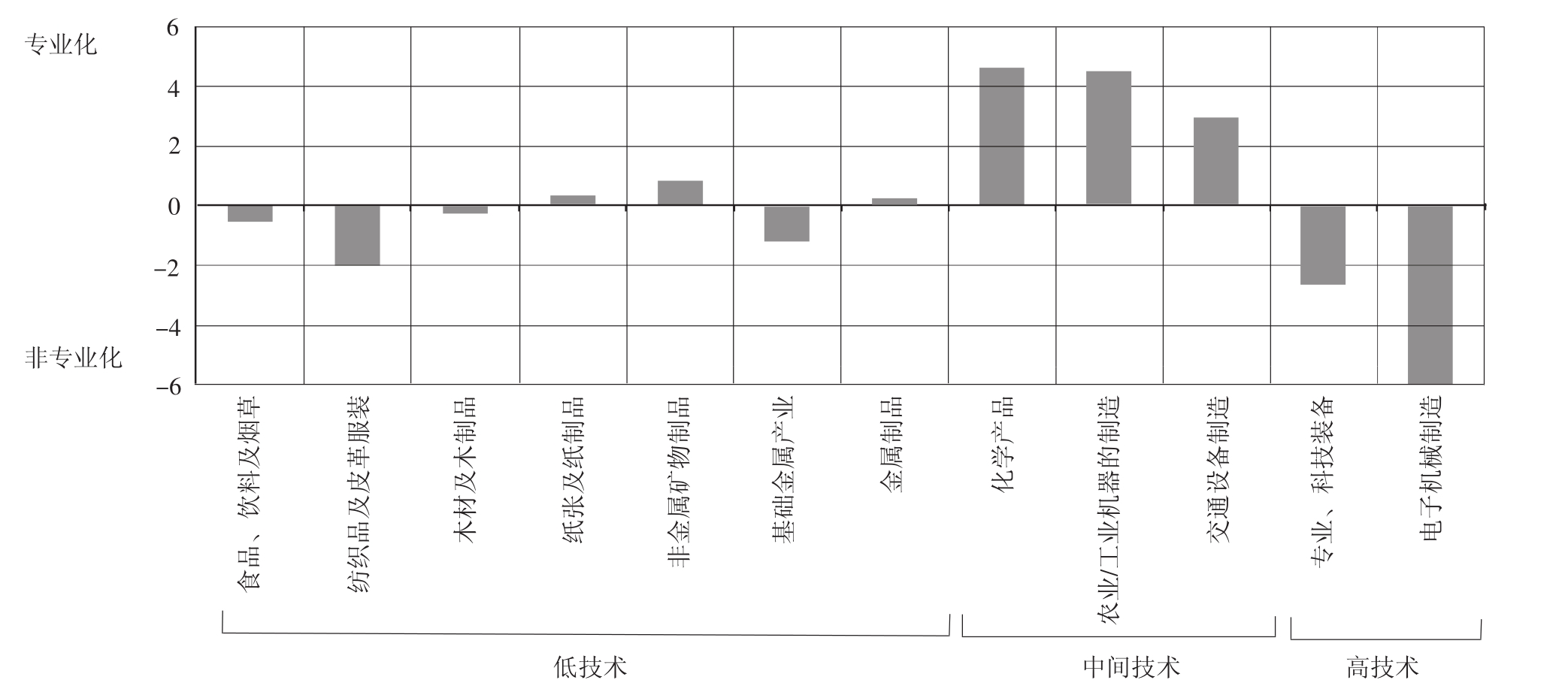

第一种解释是,产业结构对绩效的影响作用大于国家环境。这是已经在国际金融文献中找到的结论,在那里,证券市场的绩效可以用产业的而不是国家的因素来解释。欧洲出口型的产业结构主要集中于中间技术产品。来自欧元区出口的大约50%是化工产品、交通设备和农业/工业机器产品。欧洲的出口产品中,低技术出口产品占30%,高技术出口产品大约占20%(2000~2001年的构成)。在世界出口产品中,这两种产品的份额都大约为1/3。由此可以得出结论,欧元区的相对专业化明显地在于中间技术产品。

图7-4表明了产业层面的相对产品专业化。图中的指标是欧元区各个产业的出口份额和与之相对应的世界出口份额之间的差异。大于零的数值说明欧元区在产业相对专业化,而小于零的数值则说明相对非专业化。该图表明,欧洲专业化于中间技术产品,而非专业化于高技术的或技术要求最低的产业。而且,中间技术产业的专业化已经保持了相对的持续性。欧洲的交通设备制造业已经获得了相对的专业化。相反的结论对于高技术产业而言则是正确的:在该领域,欧洲从一种专业化程度相对较低的状态起步,错过了时机。

图7-4 欧元区:相对的产品专业化

注:我们将相对产品专业化定义为:该产业部门在欧元区出口中的份额相对于其在世界出口中的份额的差异。大于零的分值表明,欧元区相对专业化于该产业出口。

资料来源:欧洲中央银行,2005年。

首先,中间技术产品的专业化似乎不如高技术产品的专业化令人满意。有一种观点认为,高技术产品有更大的溢出效应、更高的增长效应和更快的需求增长。但是,在许多情况下,中间技术产品有着丰富的高技术研究和技术,试想一辆高档汽车包含了多少高技术。而且,全世界对中间技术产品的需求增长幅度已经扩展到了与所有贸易相同的水平。换句话讲,中间技术产品的出口商并未落伍,而欧洲的这种相对专业化可以有助于解释其出口绩效为何如此强劲的问题。当然,这并不必然意味着对中间技术产品的需求将继续无止境地上扬。然而,迄今为止,欧洲已经专业化于正确的市场和产品。

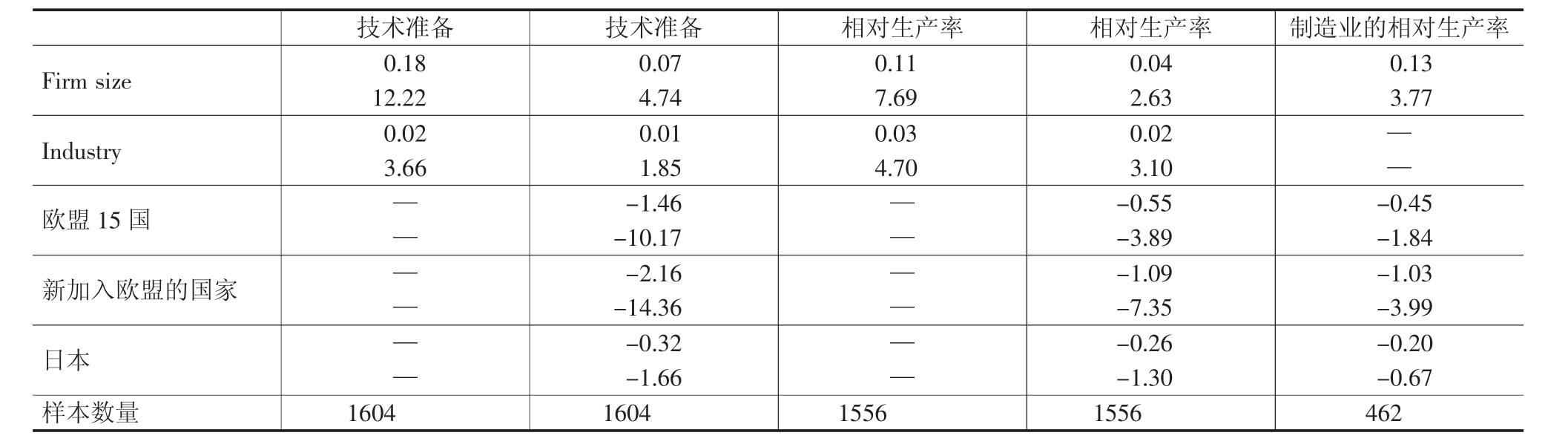

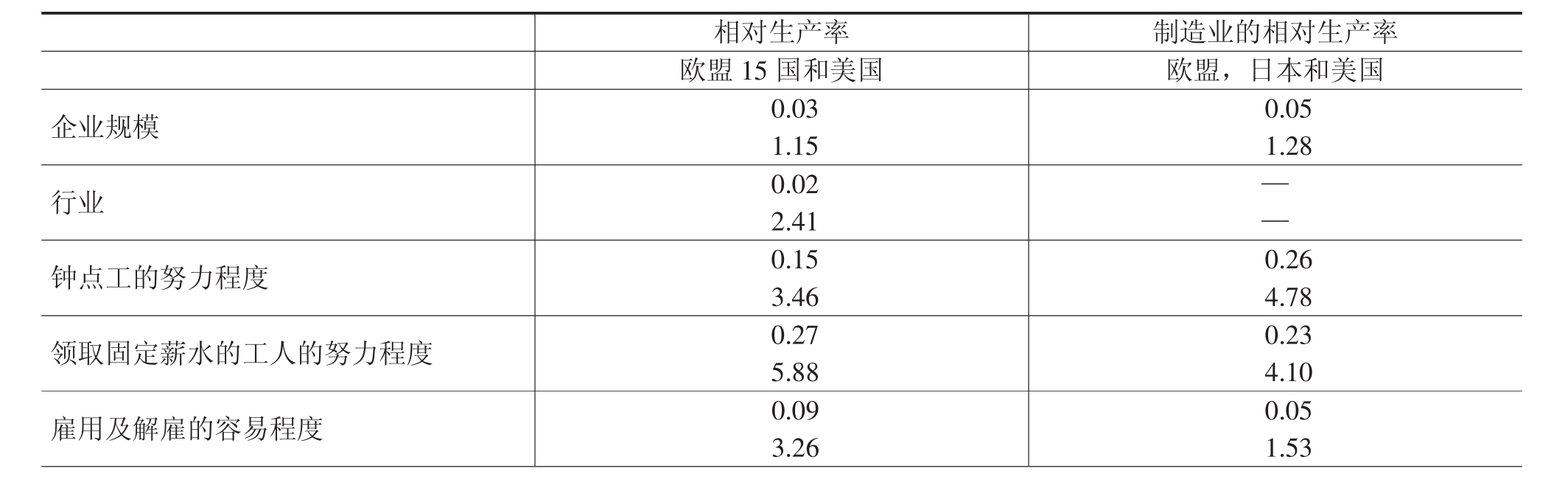

其次,让我们利用来自调查中的微观数据,进一步探索国家—产业因素的问题。到现在为止,笔者只使用了平均的回复数据,而忽略了很多在微观层次很有用的信息。例如,我们可以检查,在对诸如规模的其他企业特征进行控制的同时,产业联系是否会对高管关于国家生产力和技术绩效的意见产生影响。这种检查可以通过概率分析来进行:高管就技术准备和生产力方面的国家绩效的回复构成了定量关联变量,而产业、规模和区域因素则构成了独立变量。分析表明,一个特定的高管会就技术准备和生产率在其位置(区域)、产业联系和企业规模上的收敛性表达积极意见的概率评估。关于此的详细方程信息已列于附录A中,但其总体结果是:在仅将企业规模和产业类型当做独立变量的情况下,两者在解释高管们对国家的技术准备和相对生产力的理解上都是肯定而有效的。也就是说,规模越大的企业,高管一般都拥有一个更积极的国家绩效评价。同理,产业联系对高管所理解的国家绩效也存在影响。

然而,由于这些因素不能完全解释欧洲、日本和美国之间的差异,下面就将独立区域变量纳入上述的方程中。欧盟15国和欧盟新成员国的区域性指标仍是负的,且具有特殊意义,这表明加入欧盟降低了获得一种良好评价的概率,即使将产业和企业规模中存在的差异考虑在内也是如此。也就是说,即使考虑到企业规模和产业联系的因素,在所观察到的欧盟和美国的绩效之间似乎仍存在差距。日本的指标并不具有统计意义,这表明企业规模和产业联系很难解释美国和日本的高管之间在理解上存在的差异。

最终,对这些差异的分析是将重点集中于制造业部门而进行的,也就是将属于制造业企业的调查回复分离出来。正如上述内容所表明的,欧洲的相对专业化领域是制造业部门。因此,研究这些问题为何会在这一特定部门得到彻底解释就是很有趣的事情。结果显示,企业规模仍是重要的影响因素:甚至是在制造业企业之间,规模更大的企业将会有更积极的意见——产业变量显然不能用在这里,因为我们所研究的只是一个“产业”,即制造业部门。然而,欧盟15国的指标仅具有临界性的意义,尽管其是消极的;欧盟新成员国的指标都是消极意义的,也就是说,其指标低于美国和日本并不是最重要的事情。因此,我们可以推断,在欧盟15国和美国的制造业部门的绩效理解之间所存在的差异,并不如对所有部门的集合体的绩效理解那么显著。这就对前边关于欧洲在制造业领域的相对专业化的讨论提供了支持。

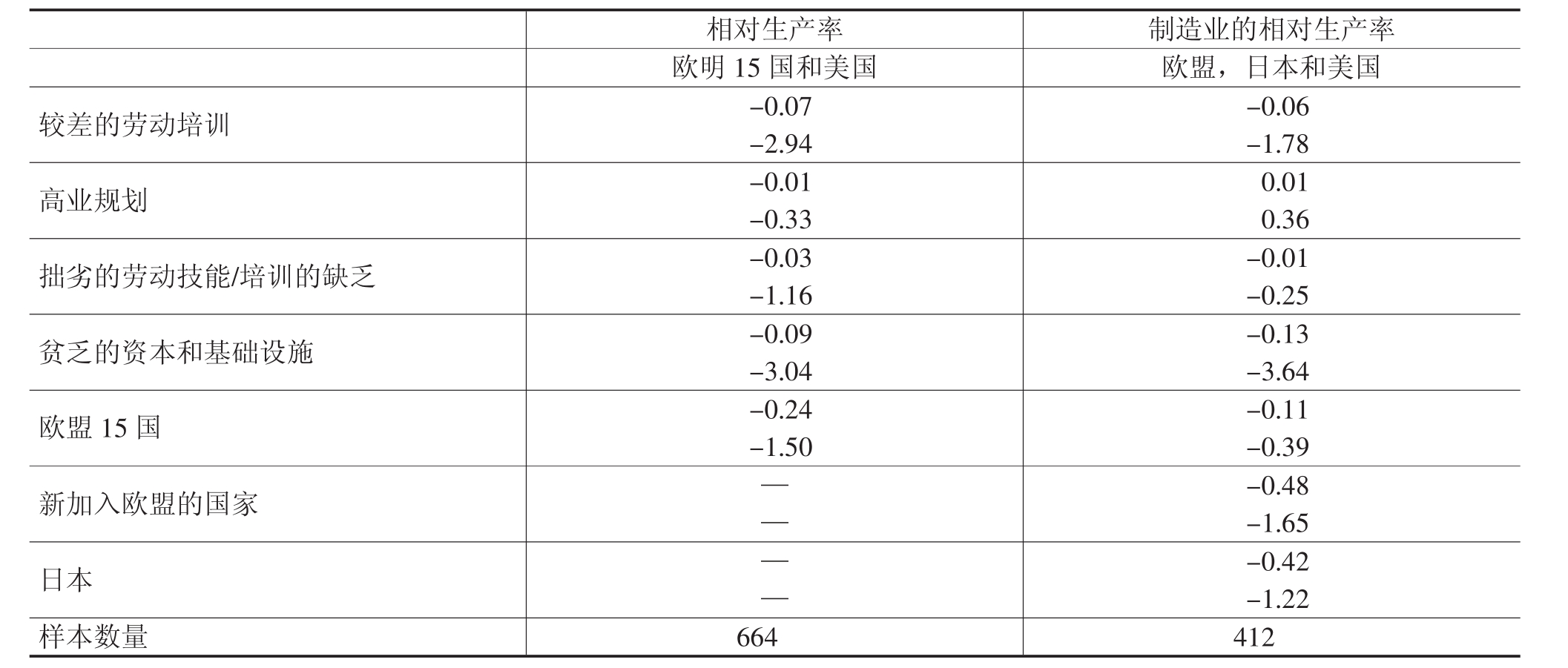

下面,我们转而对欧盟、日本和美国之间的所观测到的生产力差距提供一种结构性解释。我们再次将详细的方程信息列于附录B中,而其基本结论则是:首先,将美国和欧盟15国(包括所有行业)之间所观测到的生产力差异用作关联变量,而将妨碍更高生产力的各种因素用作为独立变量。结果表明,产业联系、观测到的工作努力、较差的劳动实践、雇用和解雇的容易性和资本基础设施的差异,可以解释欧盟15国和美国的绩效之间存在的差异。在对这两种经济之间的这些结构性差异加以考虑之后,欧盟15国的指标就不具有统计意义了。其次,由于样本中现在包括了新的欧盟成员国和日本,笔者对制造业部门的相同问题进行了分析。结果还是一样,工作努力和劳动实践可以解释生产力中存在的差异,而国家指标的意义并不明显。其结论是,产业结构和劳动力市场规则解释了美国和欧盟15国之间的技术差距。

注意到“不叫的狗”是很有意思的事,至少这种调查中存在的就是如此。这就是说,商业规则和劳动技能中所存在的差异与生产力中所存在的差异并无显著联系,因而前一种差异并非是所观测到的较低的欧洲生产力水平的根源。

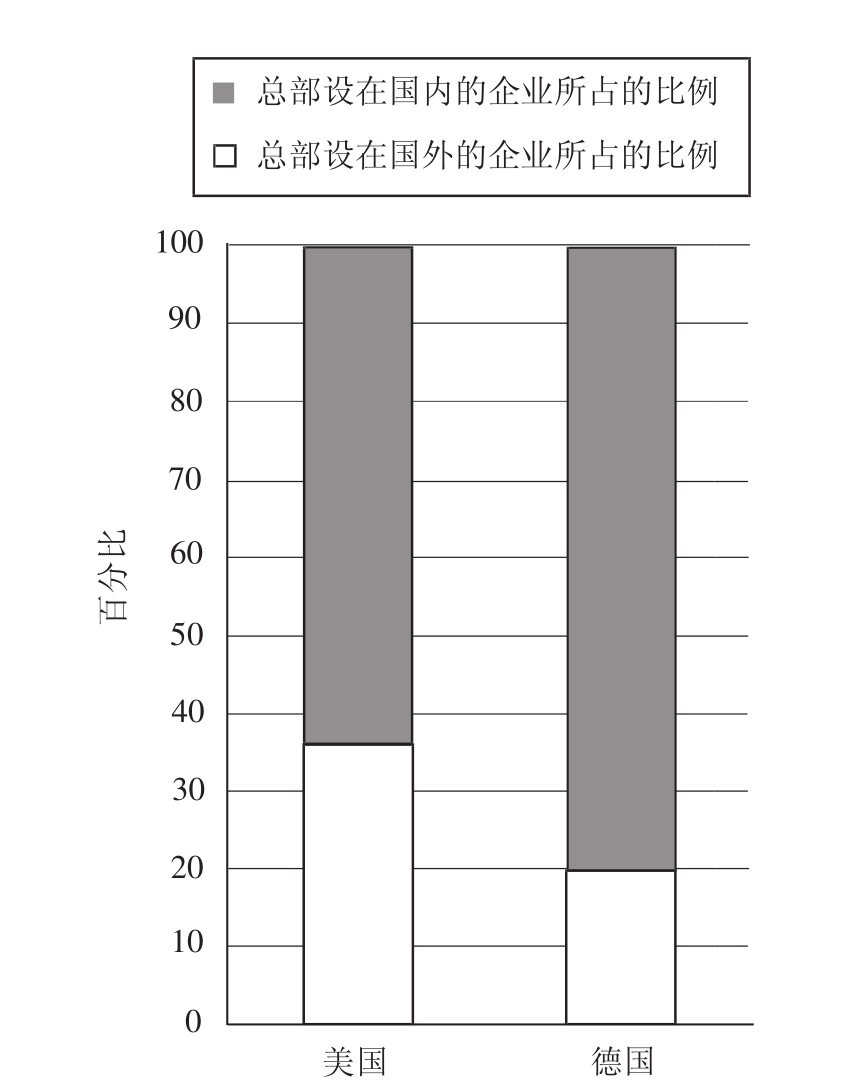

最后,想要指出的是调查中关于美国与欧洲之间的差异的一个有趣发现:所调查的很大一部分美国企业实际上都将总部设在了欧洲。如图7-5所示,样本中有1/3以上的美国企业将其总部设在国外(绝大多数设在欧洲),而欧盟国家的这一比例要小得多,比如德国就是如此。换句话说,对美国进行评估的许多美国企业实际上都是欧洲企业。简单地说,这种模式不过是美国的欧洲企业所进行的大规模收购的结果,而收购的原因的确在于较高的预期回报。研究结果表明,通过在那里进行的收购和投资,欧洲企业正从美国的经济活力中获利。这些全球性博弈者将其在美国获得的收入转回国内,就此而言,他们正在为提高欧洲的GNP做出贡献。

图7-5 美国、德国的样本中国外、国内企业的份额

资料来源:高管意见调查。

结 论

本文首先表明了欧洲没有竞争力的观点纯属虚构。在国际竞争力方面,欧洲领先于其主要的竞争对手。这些为欧洲出口商在市场份额和定价能力方面的证据所佐证。其次是有关技术竞争力的问题。经过计算和与美国、日本的比较,欧盟15国和欧盟25国的群体竞争力指标表明了欧洲的落后。利用来自世界经济论坛的调查的微观证据,可以对这种差距进行探究。第一个结论——对于欧洲来说是个相当好的消息——认为,技术差距可能言过其实了,因为欧盟和美国之间所观测到的技术差距在很大程度上可以通过产业联系而得到解释。欧洲专业化属于中间技术产品类型的化学产品、机器和汽车,即使这些产品包含了许多科技。过去几年的经验已经表明,全世界对这些产品的需求是很强劲的,而这解释了欧洲出口的强大绩效和欧洲企业的市场力量。一种更为积极的结果是,欧洲企业已经打入美国市场,并可以从那里的经济活力和知识生产活动中获利。第二个结论突出了欧洲竞争力的弱点。笔者发现,结构因素——尤其是劳动力市场的刚性和雇用与解雇的容易性——为美国相对于欧洲的更好绩效作出了显著的贡献。这强调了使劳动力市场的改革成为欧盟15国头等大事的重要性。

注 释

①参见欧洲中央银行(2005年)有关数量的比较。

②同①,第15页。

③欧洲创新记分牌是在里斯本战略指导下所开发的一种对欧盟各成员国的创新进行监督和比较的工具。

④参见世界经济论坛(2004年),第482页。

参考文献

Commission of the European Communities. 2004.European Innovation Scoreboard,Comparative Analysis of Innovation Performance.Online at:http://register.consilium.eu.Int/pdf/en/04/st15/st15189.en04.pdf.

European Central Bank. 2005,Competitiveness and the Export Performance of the Euro Area. Occasional Paper Series 30.Frankurt.

Krugman,P.1996.“A Country Is Not a Company.”Harvard Business Review.January/February.40-51.

World Economic Forum. 2003. The Global Competitiveness Report2003-2004.New York:Oxford University Press.

——. 2004. The Global Competitiveness Report 2004-2005.Hampshire:Palgrave Macmillan.

——. 2005. The Global Information Technology Report 2004-2005.Hampshire:Palgrave Macmillan.

附表A 欧盟25国、日本和美国之间的技术准备和生产业绩之间的差异

资料来源:高管意见调查,2004年。

附表B 技术和生产绩效间的差异的可能解释因素

续表

资料来源:高管意见调查,2004年

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。