第四节 催化剂或加速剂角色

在许多国家的中央银行,第三个角色,即作为推进市场和监管革新的催化剂或加速剂的角色,是一个非常重要的政策工具,对于零售支付市场尤其如此。因为就业务参与者和监管者这两个角色而言,中央银行在该系统的参与程度不及大额支付系统。然而,即使中央银行对零售支付有较大的监管权,催化剂或加速剂角色也能为中央银行提供一个重要的参与工具。例如,澳大利亚政府鼓励中央银行在运用正式权力之前,尽可能采取一切自愿措施。

将这一角色描述为“催化剂或者加速剂”,是因为中央银行可以与私人部门进行各种形式的合作,并经常利用自身的研究与分析能力和影响力,支持或推动市场发展。同时,作为催化剂和加速剂,中央银行有时还可以在它们的活动中引进其他工具。例如,它们可以发布信息和分析结果,以提升透明度。它们还可以利用与关注支付系统设计和运营的银行监管者和其他公共权力部门之间顾问关系和合作关系。在讨论关于支付系统的公共政策问题时,中央银行应该确保系统的效率性和安全性受到重视。表5-3-2包含中央银行发挥加速剂或催化剂作用的一些例子。

中央银行要发挥催化剂或加速剂的作用,关键在于它们与本国的金融机构、银行及支付协会保持密切联系。然而,这些联系只在各自的国家形成。与其他机构在这些联系基础上进行的对话,由于中央银行代表公共政策利益,履行监管职责并与单个系统开展业务时考虑公共政策利益,因此它能处于独特的地位以解决来源于整个系统范围的问题。

各国中央银行都与本国其他与零售支付相关的公共权力部门建立合作关系,尽管它们采取的形式不同。在某些国家,这种合作关系是中央银行行使监管职能的一部分,而非催化剂或者加速剂。但是,为了保持文章前后一致,中央银行与其他公共权力部门的关系将在本节讨论。

一、与私人部门的合作

中央银行与提供支付服务的私人部门之间存在不同的联系。中央银行有时正式担任管理零售支付系统的角色。例如,在澳大利亚、加拿大、法国、瑞士、英国,中央银行参与一些私人零售清算组织,并向本国支付协会的董事会派遣代表——其中,加拿大支付协会董事会由中央银行主持。中央银行参与或主持不同层次的工作小组,包括与零售支付系统发展相关的工作小组。例如,在这五个国家中,中央银行参与全国支付协会各种形式的工作小组。其他国家,如德国和意大利,中央银行也参与了类似的活动。

在一些国家,中央银行积极成立各种论坛,展开与其他部门的对话。例如,为实现单一欧元支付区,欧元体系与银行业密切合作,尤其是在合作小组内就欧元支付战略共同合作。瑞典中央银行积极参与筹办协商机构,称为“支付委员会”,与私人部门一起参与协商。1999年,美联储成立了内部机构“支付系统发展委员会”,作为分析技术和市场趋势、促进联储、支付系统提供商及用户之间进行协商的载体。

不管这些对话论坛是出于支付系统管理的目的,还是协商或合作的目的,它们都有利于支付系统发展,有利于中央银行执行与支付系统相关的政策。论坛为合作努力提供契机,如合作开发基础设施,确立相同的标准或程序。它们同时提供中央银行与其他机构沟通政策、协商和交流意见的平台。此外,中央银行还可以通过自身的参与,对系统的发展产生更多的影响——见表5-3-2。中央银行与金融机构、支付协会具有着很多的政策联系,它具备支付系统方面的知识并参与其中,使得它在这样对话中可以发挥重要的影响。

二、与其他公共权力部门合作

在所有这些国家,支付系统的设计和运营都涉及其他的公共权力部门的利益。这些利益通常包括银行和其他金融机构的监管、竞争、消费者保护、数据保护及信息技术安全。不同国家对该领域相关职责的具体划分存在差异。以竞争领域为例,意大利维护竞争的职责明确由意大利银行担任,然而,英国则由保护竞争的部门而非中央银行承担这一职责。

在多数情况下,国内权力部门基于定期联络或信息共享的目的,建立了完善的、互惠性的合作方式。合作的目的在于调和各个部门之间的利益,因此,任何权力部门的活动不会对其他部门的目标造成无法预料的负面影响。根据不同的制度框架和特定的历史经验,各国可以采取不同的合作方式。在某些情况下,合作在正式框架内展开,而其他情况则相对不正式。欧盟是采用正式框架的典范,支付系统监管者与银行及金融监管者之间签署了谅解备忘录,目的是促进各方在正常情况和危机情况下的合作。

澳大利亚的竞争监管者和中央银行支付系统董事会签署了谅解备忘录。加拿大成立了两个相关的论坛。其一是以法律文件形式确立的金融机构监管委员会,是促进中央银行、财政部、负责金融机构监管及存款保险的权力部门合作的论坛。支付顾问委员会是加拿大银行和财政部就支付系统监管合作的论坛。

某些职责通常需要国内和国际权力部门的高度配合。这就包括防范零售支付系统的犯罪活动、应急计划以及安全标准的制定与应用。

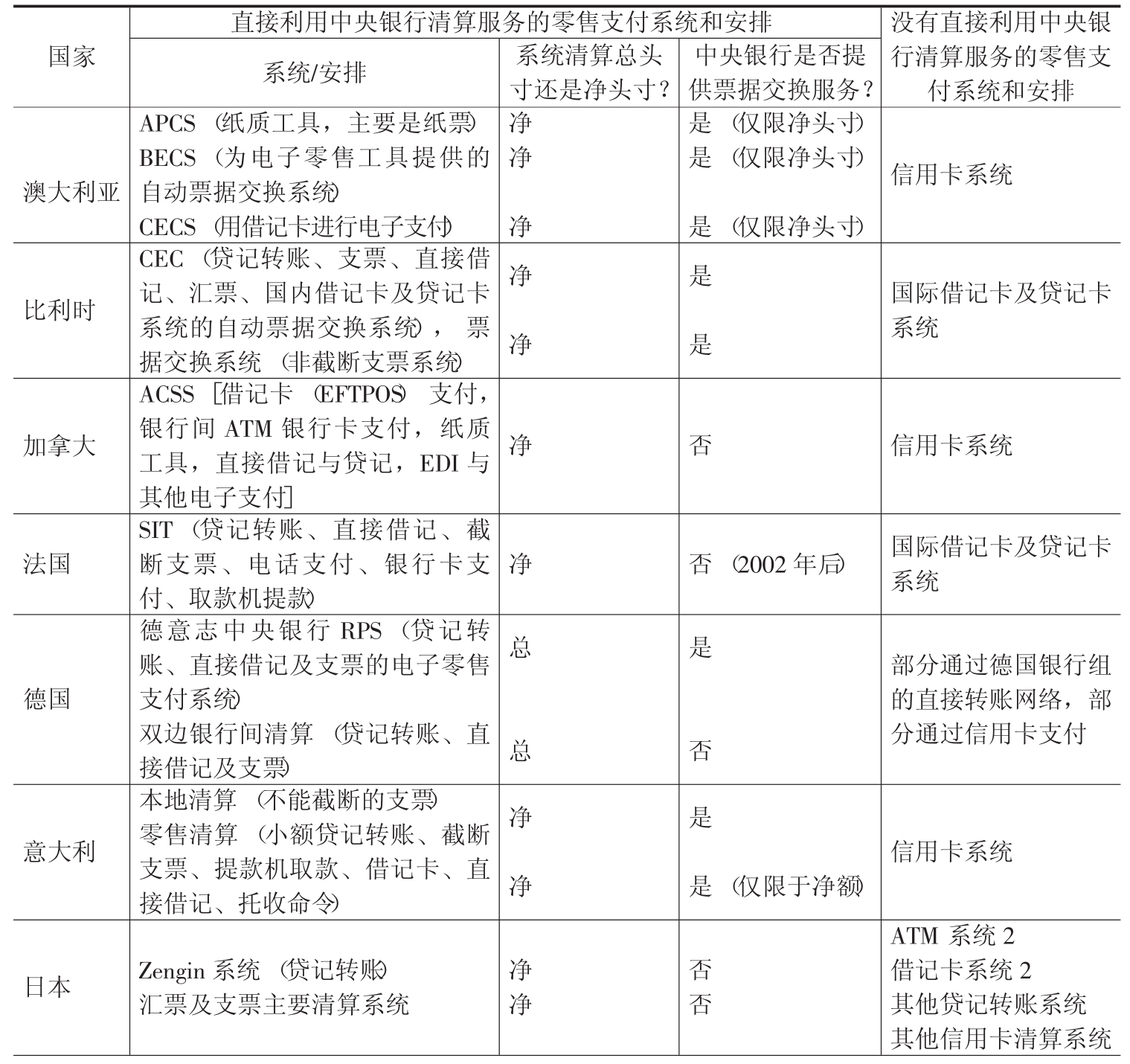

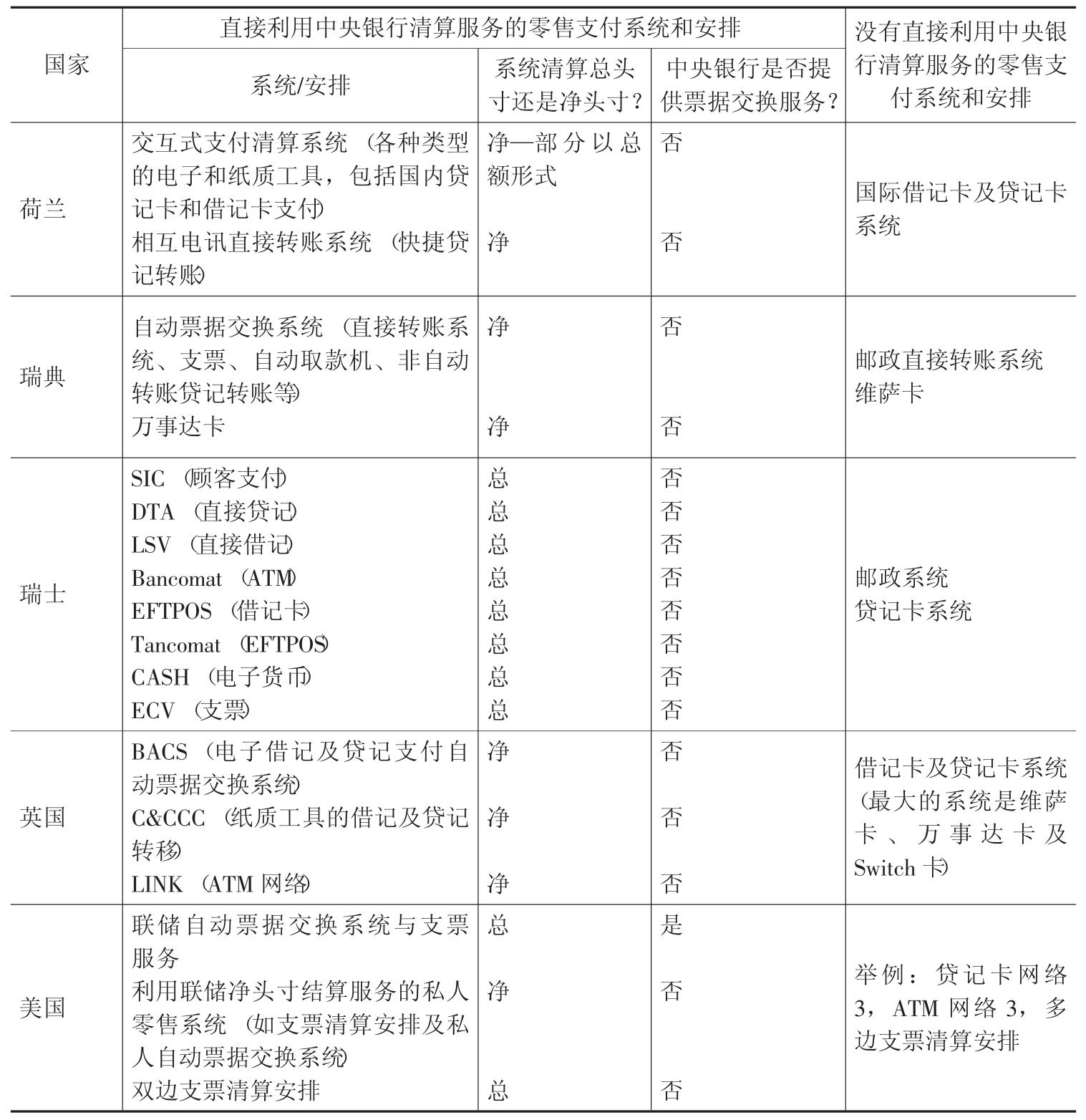

表5-3-1 中央银行向零售支付系统提供的清算服务与结算服务

续表

注:①非正式系统,但是双方通常会根据事先约定的技术标准,交换支付数据。有时称为“垃圾清算”。②这些系统产生的净头寸和其他支付一起,再在Zengin系统进行清算。③参与这些网络及清算安排时,可以通过联储的自动票据交换系统或者Fedwire进行支付,从而与其他参与者结清头寸。

表5-3-2 中央银行作为推动市场与监管发展的催化剂与加速剂举例

续表

【注释】

[1]参见《对整体具有重要意义的支付系统核心原则》,国际清算银行,2001年1月。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。