一、外资激励政策及主要措施

(一)外资激励政策的含义

外资激励政策,也可称为外国直接投资优惠或鼓励政策[1]。该概念最初是由经济合作与发展组织(OECD)于1983年所提出,即“激励措施应理解为任何旨在影响某项投资决定,并可增加该潜在投资所获利润或改变其所涉及风险者”。[2]1989年,OECD在《投资激励与限制》的报告中,首次阐明激励政策是“旨在影响投资决策、增加潜在投资的利润、或转移潜在投资风险而采取的一整套政策措施”。[3]此后,联合国贸发会议跨国公司与投资委员会也多次阐述对投资激励的定义。它在《1994年世界投资报告》中提出:“投资激励是政府通过影响投资的相对成本或盈利潜能,变换投资规模、区位或行业的措施。”在《1995年世界投资报告》中指出:“激励政策是专门用来提高特定投资项目的收益率或降低特定投资项目生产成本与风险的政策措施,不同于构成一国对外国投资者吸引力的一般政策和非政策因素。”在1996年专题报告《激励与外国直接投资》中指出:“投资激励是政府给予特定企业或某类企业的经济利益,但投资激励不包括非歧视性的政策。”[4]世界银行的斯蒂芬·吉辛格(Stephen Guisinger)教授认为激励政策是直接影响投资盈利能力的政府决策,反之即降低投资利润则为投资限制措施,由此他还提出了“净激励”的概念,即抵消限制政策影响后的实际激励。[5]

这些定义都强调了投资激励政策对投资决策的直接影响作用,强调它与一般性政策、非政策性因素的区别。事实上,要给投资激励政策下一个确切的定义是有一定困难的:投资激励政策是一个历史的相对的概念,在某段时期给予外国直接投资特别优惠待遇,随着时过境迁,这些措施有可能变为一般、普通的待遇了;投资激励政策也是一个区分不同投资主体的相对概念,对国内、国外投资者都适用的激励措施并非这里所指的外国直接投资激励政策;投资激励政策也是一个具有程度化差异的相对性概念,由于西方发达国家坚持要求“国际最低标准”[6]以上的国民待遇,东道国提供高于本国国民待遇的超国民待遇,外国投资者也可能认为是理所应当的,并非投资激励。[7]笔者认为,对投资激励政策做一个精确的定义是不可能的,也是没有必要的,但投资激励政策至少应是旨在直接影响外国投资者投资决策和投资利润或获利潜能的政策。

(二)外资激励政策的主要措施

OECD和联合国都采用了三分法,将投资激励措施分为财政激励措施、金融激励措施和其他激励措施,并进一步阐明了各类措施的政策目标和主要内容。

1.财政激励措施

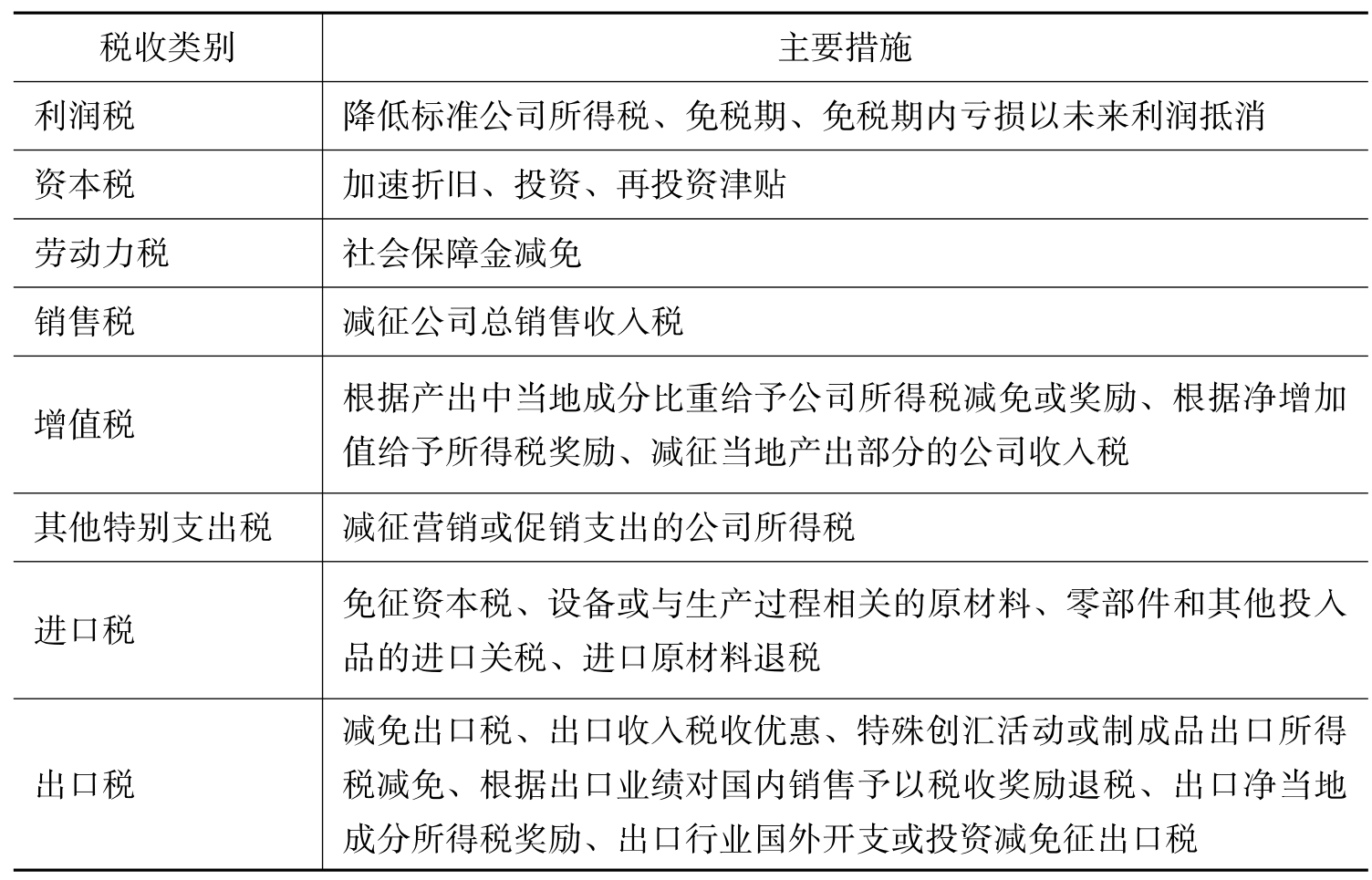

财政激励措施包括名目繁多的税法规定,其总体目标是降低外来投资者的税收负担。优惠税率是发展中国家采用最为广泛的投资激励措施。这些规定可以是普遍性的,如对全部外来直接投资都实行低税率,或者是专门针对某些特定的行业或特定的投资者实施特殊税率。财政激励措施也可以按不同的税收基础分类,比如在所得税、资本税、销售税、增值税等基础上的减免、纳税宽限等(见表1)。

2.金融激励措施

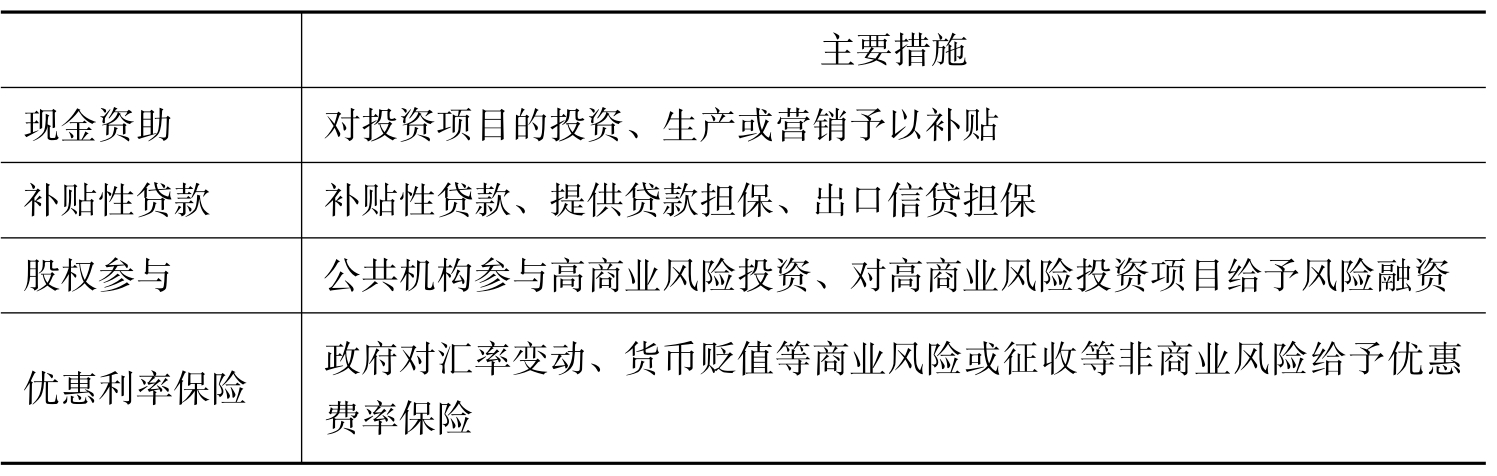

金融激励措施涉及信贷和政府控制下的金融市场的利用,包括由官方机构或受官方机构控制的私人金融机构以低于竞争性市场利率提供贷款;或提供金融担保,以承担投资风险;以及以货币支付的资金补贴,通常情况下,这种现金资助或补贴是以投资的数额或性质、投资雇用人员的多少或者其他企业特定的业绩为条件的(见表2)。

表1

资料来源:UNCTAD,World Investment Report,1996,p.4.

表2

资料来源:UNCTAD,World Investment Report,1996,p.6.

3.其他激励措施

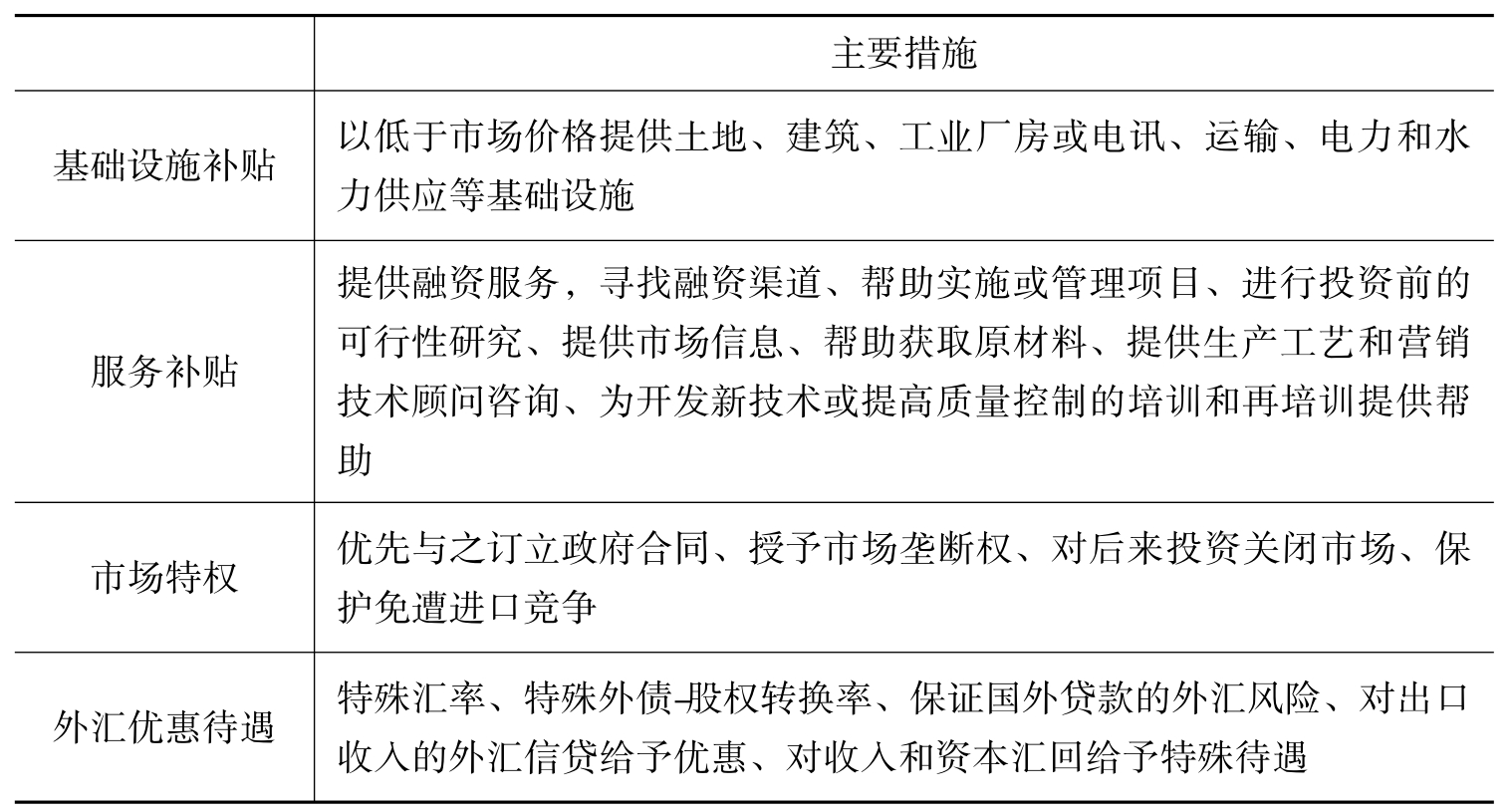

其他激励措施多是通过非财政、金融手段的实物资助或价格优惠,包括:(1)向企业提供某些投资便利和基础设施,收取的价格低于企业自行获得这些便利与设施所需付出的代价。(2)以补贴价格向企业提供国内生产要素。(3)外汇使用中的优惠待遇(见表3)。

表3

资料来源:UNCTAD,World Investment Report,1996,p.6.

WTO政策部部长迈克尔·德雷(Michael Daly)采用了不同的分类方法,将激励措施按多种依据分类[8]:(1)直接或间接激励措施。直接激励措施是实施投资的企业可直接按单位投资量获得的投资补贴;间接激励是企业通过较高的产出价和较低的投入成本而间接获得的投资补贴。(2)显性或隐性激励措施。显性激励是政府通过预算支出直接转移给投资者的;隐性激励是非金融、非财政性的激励。(3)普遍适用的或特别的激励措施。普遍适用的激励措施是给予所有投资者的激励;特别的激励措施则是给予特殊产业或特别企业的。(4)无条件的或有条件的激励措施。有条件的激励措施在给予激励同时附加有条件,如当地成分要求、出口实绩要求或其他业绩要求。(5)增值或非增值性激励措施。增值性激励与投资额直接相关,投资金额越大,补贴越多;非增值性激励则只按一定标准给予,同投资额无关。

据1996年联合国贸发会议报告统计,在各类激励工具中,财政激励措施是最为广泛使用的激励工具,在20世纪90年代初对103个直接投资东道国的调查中,99个国家提供了名目各异的财政激励措施。在众多财政措施中,使用最多的是降低标准化公司所得税率、免税期、减免进口关税、出口退税、加速折旧、税前利润削减、再投资奖励和减免社会保障金等。总的来看,发展中国家尤其偏好采用财政激励措施,这主要是因为发展中国家大多资金匮乏,政府不可能提供现金或贷款资助,只能通过让渡税收收入方式来激励外资流入。[9]而金融激励措施则在发达国家政策工具中比例有所上升,在发达国家,许多金融激励措施是由国内地方政府提供的,多采用赠与、提供股权参与等形式。发展中国家受制于资金的限制,很少提供金融激励措施,但近年来也开始尝试补贴性贷款、贷款担保等形式的金融激励措施。另一个值得注意的现象是,非财政、金融类的其他激励措施也呈增加的趋势,特别是兴建补贴性基础设施、提供相关服务,如低价或免费提供信息、管理、技术培训等服务日益普遍。

此外,一个明显的动向是,随着时间的推移,各国激励政策日益带有具体化目标的特征,强调激励政策同本国的产业政策、地区政策的一致性,对发展出口、研究与开发、环保和高附加值生产活动的外资竞争尤为激烈。相邻国家的激励措施呈现趋同化发展,同一区域内政策竞争激烈,这不仅导致国际投资地区群格局的形成,也使得各国激励政策的成本攀升而有效性却大打折扣,处在优势地位的跨国公司常将最大程度获取投资激励作为东道国投资谈判的重要一环,这也迫使东道国协调各国间的投资激励政策。[10]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。