2012年美国电影市场分析统计报告

美国电影产业研究课题组(1)

内容提要:美国电影产业是世界电影产业的核心力量,它的发展对美国乃至全球的电影产业和文化产业都会产生重大影响。北美市场,尤其是美国,仍然是世界电影产业发展的核心力量,2012年美国电影协会(MPA A)的统计数据显示,北美票房总额、观影人次、上座率、忠实观众、影院银幕等均出现不同程度的增加。2012年亚太电影市场有力推动了海外电影票房的增长,尤其是中国市场增长迅速,超越日本成为最大的海外电影市场。值得关注的是,2012年“金砖五国”有四国(中、印、俄、巴)位列海外票房前10位。

关键词:美国电影;3D电影;电影产业;MPA A

本文以美国电影协会(MPAA)发布的2012年度美国电影产业报告为依据,从票房及观众人次、上座率统计、电影业与其他娱乐业比较、电影分级发行与票房、银幕发展等五个维度对美国电影产业进行介绍和分析,对2012年美国电影产业的发展进行多重解读。从中可以看出,2012年全球电影票房仍然呈上升态势,这主要是由于海外电影票房尤其是亚太电影市场的有力推动,而中国已经超越日本成为最大的海外电影市场(美国和加拿大外)。北美市场虽在各方面呈现不同程度的增长,但相比之下增幅较小。通过对美国电影的分析,中国电影的发展将会获得非常有意义的启示和有价值的参考。

一、全球

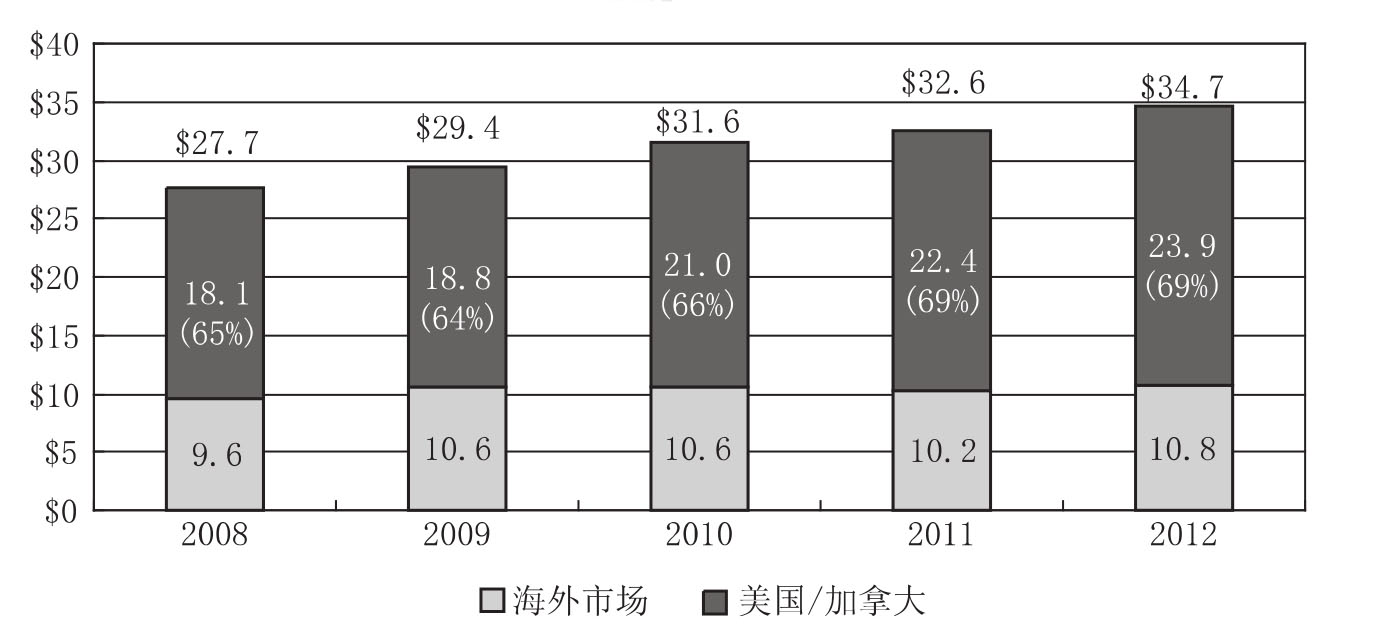

2012年,全球所有国家电影票房总计达到347亿美元,与2011年相比增长6%。其中北美(美国和加拿大)票房为108亿美元,全球其他地区总计239亿美元。2012年,除了欧洲,世界其他地区都实现了增长。2012年,中国市场票房为27亿美元,比上年增长36%,并超过日本成为海外最大的电影市场。

由于包括中国、俄罗斯和巴西在内的国际市场的增长,2012年海外电影票房比五年前增长了32%。如今,超过三分之二(近13万块)的电影院屏幕为数字屏幕。

二、美国和加拿大

2012年,美国和加拿大的电影票房为108亿美元,与2011年的102亿美元相比增长了6%,与五年前相比增长了12%。尽管2012年的3D电影版本与上年相比偏少,但票房与上年的18亿美元持平。

与2011年相比,2012美国和加拿大电影票房的增长是由于入场券票价平均上涨(6%)所致。票价上涨部分的门票收入达到13.6亿美元。截至2012年底,超过三分之二的美国和加拿大人口(68%)——约2.25亿人——至少观影一次。门票的持续销售主要来自月均至少观影一次的影迷。相比非忠实影迷,2012年忠实影迷占了总人口的13%和贡献了总票房收入的57%,并且他们的贡献率比上年增长了7个百分点。2012年,电影门票销售的增加也意味着影迷观影次数的增加,从每月少于一次到每月至少一次或多次。从2011年到2012年,影迷人数保持相对稳定的增长。与12—24岁的西班牙裔影迷在西班牙裔人口中的比例相比,观影人数持续增加。而且,2012年忠实影迷数量几乎在每个种族和年龄段中都有所增加,特别是40—49岁年龄段的影迷。

2012年,48%的美国和加拿大影迷至少观看一次更受年轻影迷欢迎的3D电影。

三、全球票房

2012年全球所有国家的电影票房总额(2)为347亿美元,相比于上年总额增长6%。海外票房在全球总票房的增长中贡献了主要力量(239亿美元),较上年增长6%,而这些海外票房的增长又得益于各地区票房的增长。在过去的五年时间里,以美元计,海外票房整体增长了32%。

图表1 2008—2012年全球票房——所有电影(单位:十亿美元)

①百分比数值是根据舍入前的表中数据换算得到的。

②见Rentrak公司——票房概要,2012年1月1日—12月31日统计。

③美国电影协会基于大量的直接或间接的数据来源算出了各国的票房总额。

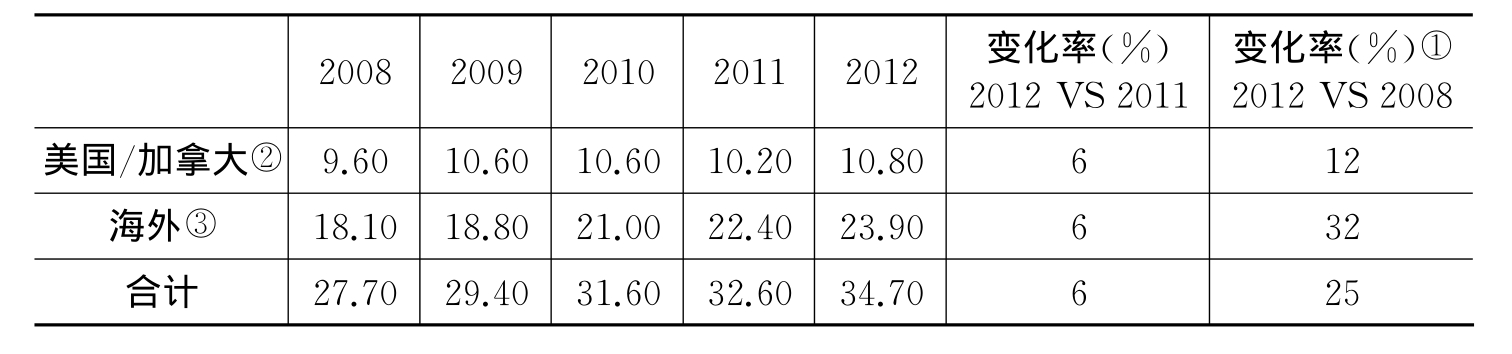

2012年亚太地区的电影市场有力推动了海外电影票房的增长。其中中国电影票房达到27亿美元,同比增长36%,超越日本成为最大的海外电影市场。拉丁美洲的票房增长(6%)主要围绕着包括巴西在内的几个市场。由于包括法国、意大利和西班牙在内的主要欧洲市场的衰弱,欧洲、中东以及非洲地区(EMEA)的电影票房降低了1%。

图表2 2008—2012年海外市场各地区票房——所有电影(单位:十亿美元)

①百分比数值是根据舍入前的表中数据换算得到的。

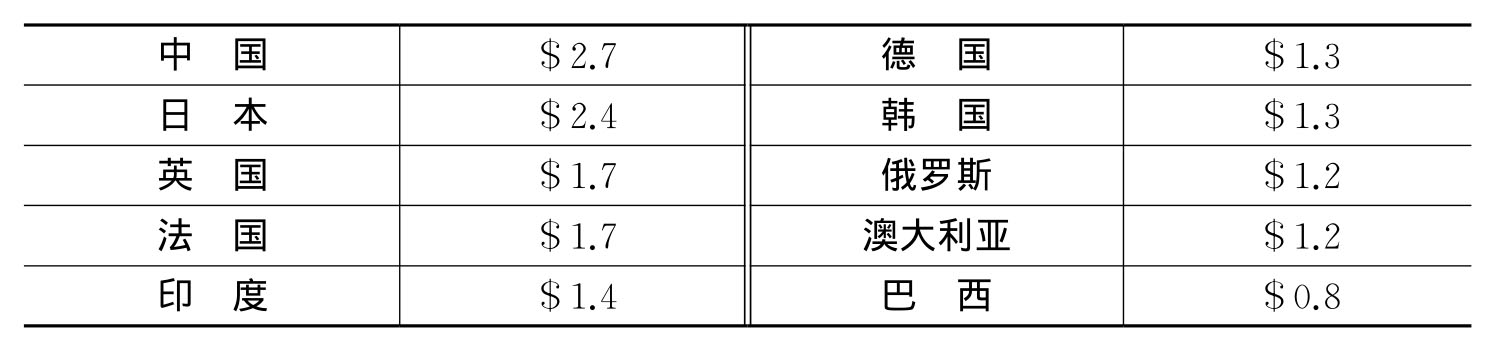

表3 2012海外市场票房前10位——所有电影(单位:十亿美元)

资料来源:IHS《银幕文摘》。

四、全球电影银幕

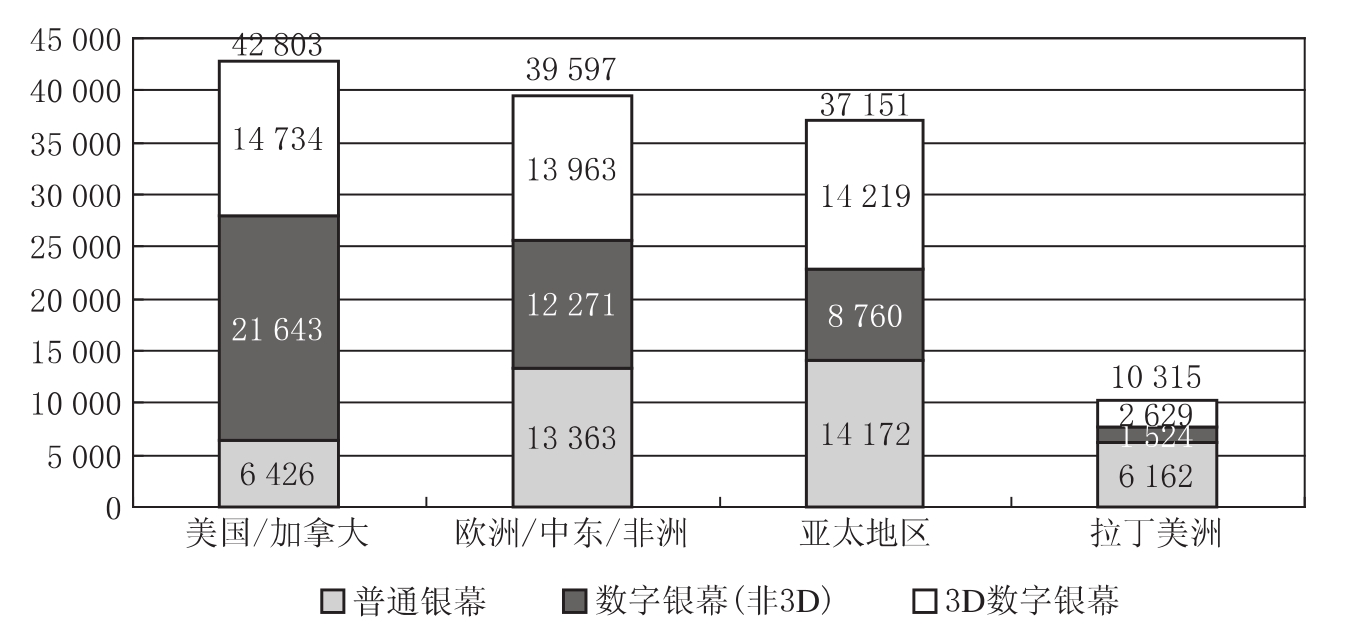

2012年,归因于亚太地区和非洲/中东地区两位数的增长,全球电影银幕数增加5%,电影屏幕总数接近13万块。数字影院持续快速增长(超过41%),数字银幕已经超过全球银幕总数的三分之二。2012年,数字银幕在海外市场的占有率第一次超过普通银幕。

图4 2012年分类型与区域全球银幕总数(3)

资料来源:IHS《银幕文摘》。

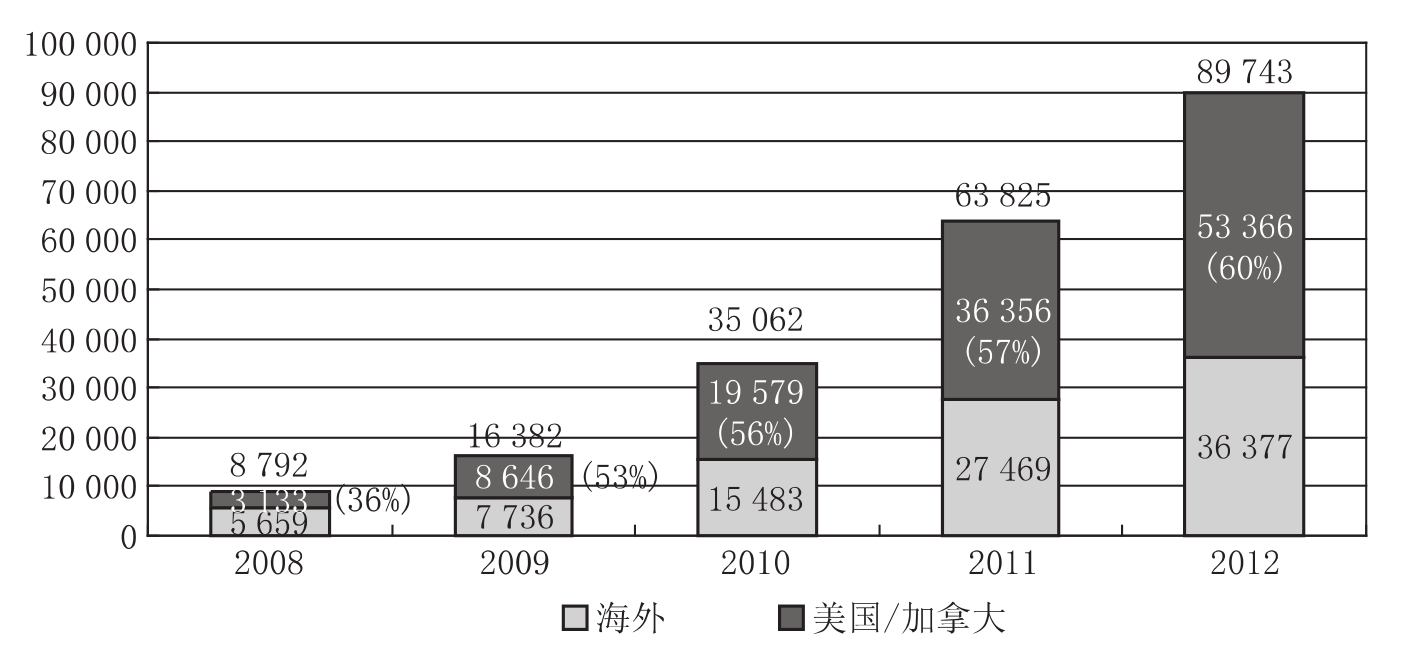

图5 2008—2012年美国/加拿大和海外的数字银幕

资料来源:IHS《银幕文摘》。

相比2009年和2010年的爆发式增长,2012年3D屏幕的增长依旧缓慢,3D数字银幕占总银幕数的比例达到35%,比上年增长29%。

表6 2008—2012年全球3D数字屏幕

资料来源:HIS《屏幕文摘》。

五、2012年美国/加拿大电影市场

1.票房和观影人次

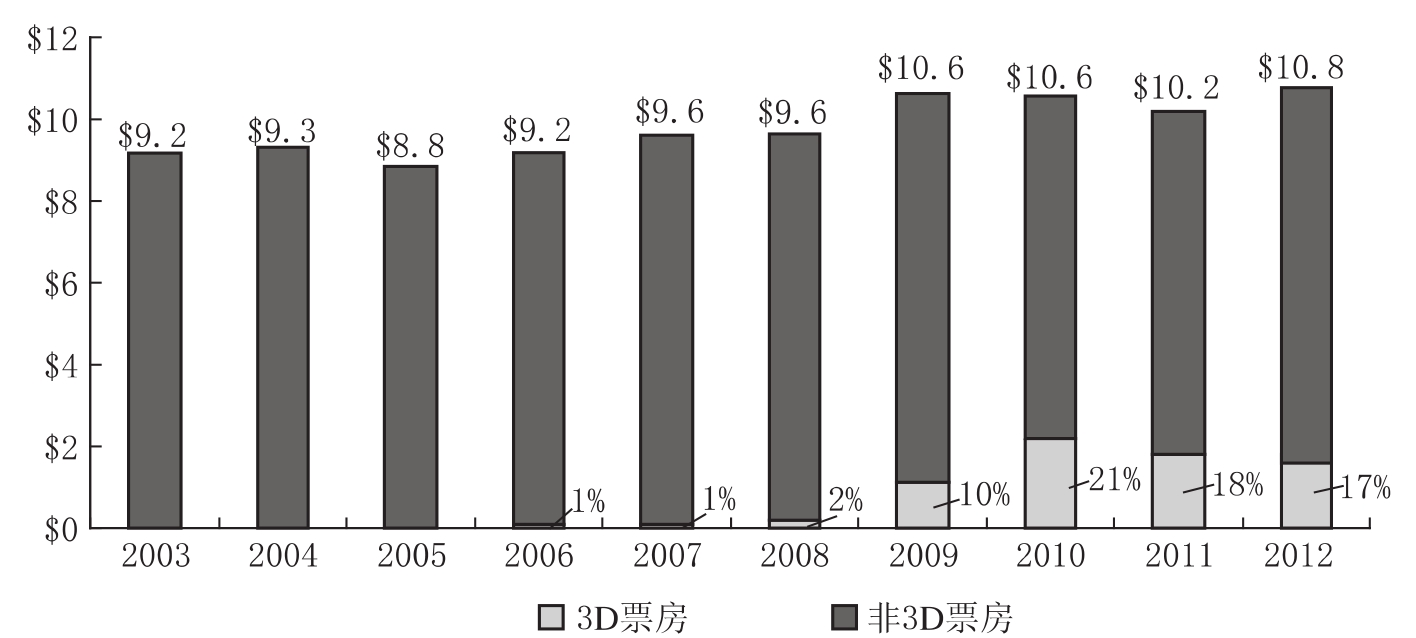

2012年,美国/加拿大票房额为108亿美元,比上年的102亿美元上升6%,并且相比5年前上升高达12%(4)。增长主要来自2D电影,尽管3D电影发行量相比上年减少,但3D电影票房收入仍然与上年持平(18亿美元)。

图表7 2003—2012年美国/加拿大票房(单位:十亿美元)

①3D票房数据仅包括3D影片的放映收入,并非包含3D影片发行在内的全部票房。

资料来源:Rentrak《公司—票房概览》(总共),MPAA(3D)。

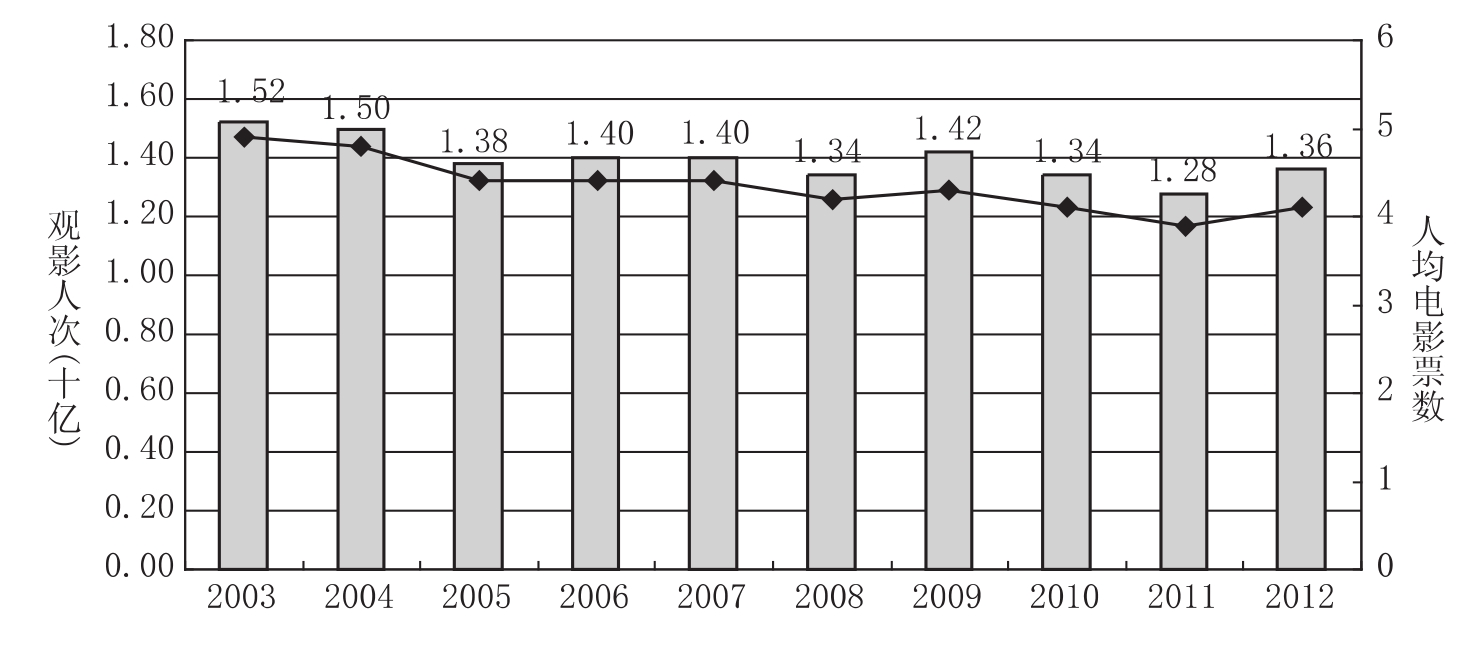

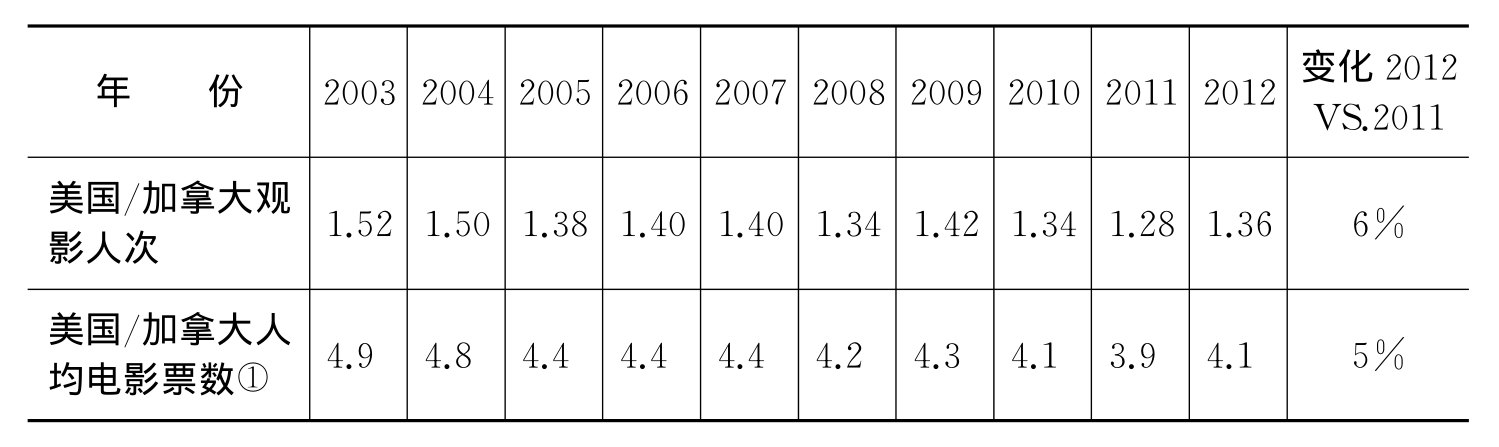

2012年美国/加拿大电影的观影人次,或者电影票销售数额为13.6亿美元,与2011年相比上升了6%。2012年,全国平均售给每人的电影票数(人均电影票数)上升到4.1张。

图表8 2003—2012年美国/加拿大观影人次(5)

①人均电影票数的计算合计了美国人口普查局以及加拿大统计局2岁以上人口的统计数据。

图9 2012年出席人数(单位:百万)

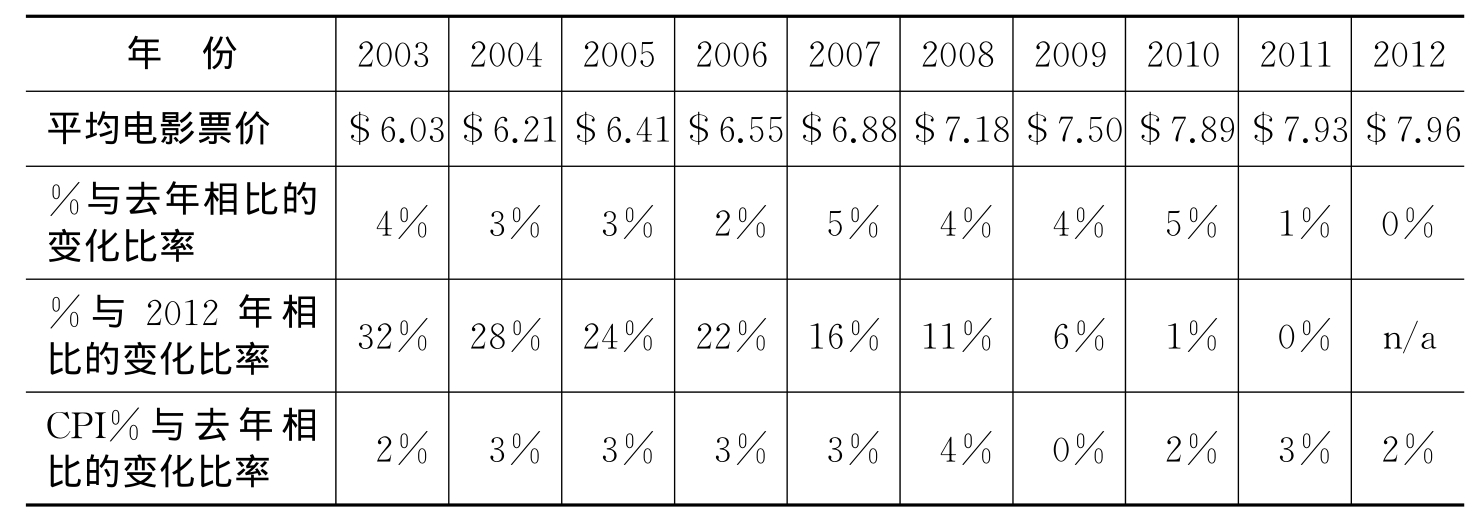

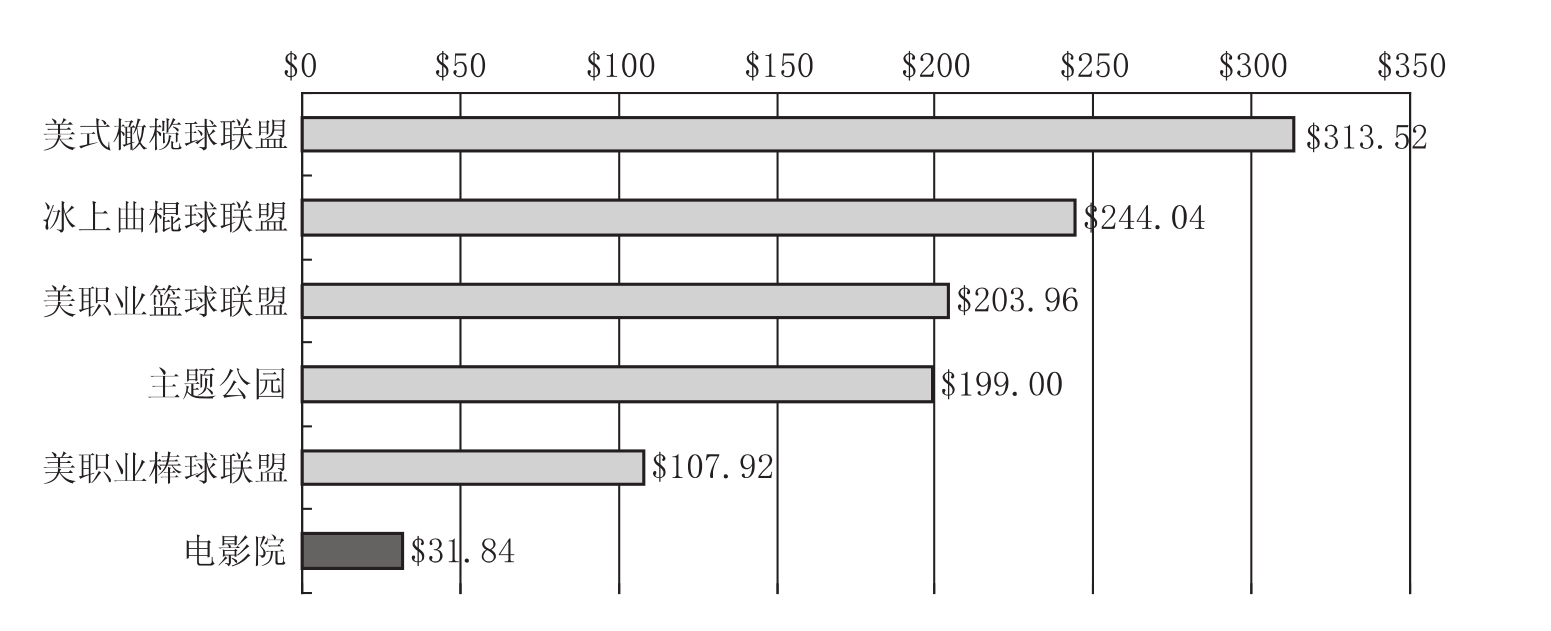

2012年平均电影票价增长了3美分,低于消费者物价指数(CPI)所测定的2%的通货膨胀增长率。电影仍然是人们最为经济实惠的娱乐选择,看一部电影对一个四口之家而言,花费仅不到40美元。

表10 2003—2012年美国/加拿大平均电影票价(美元)

资料来源:美国剧院业主协会(NATO)(电影票价),劳工统计局(BLS)(消费者物价指数)。

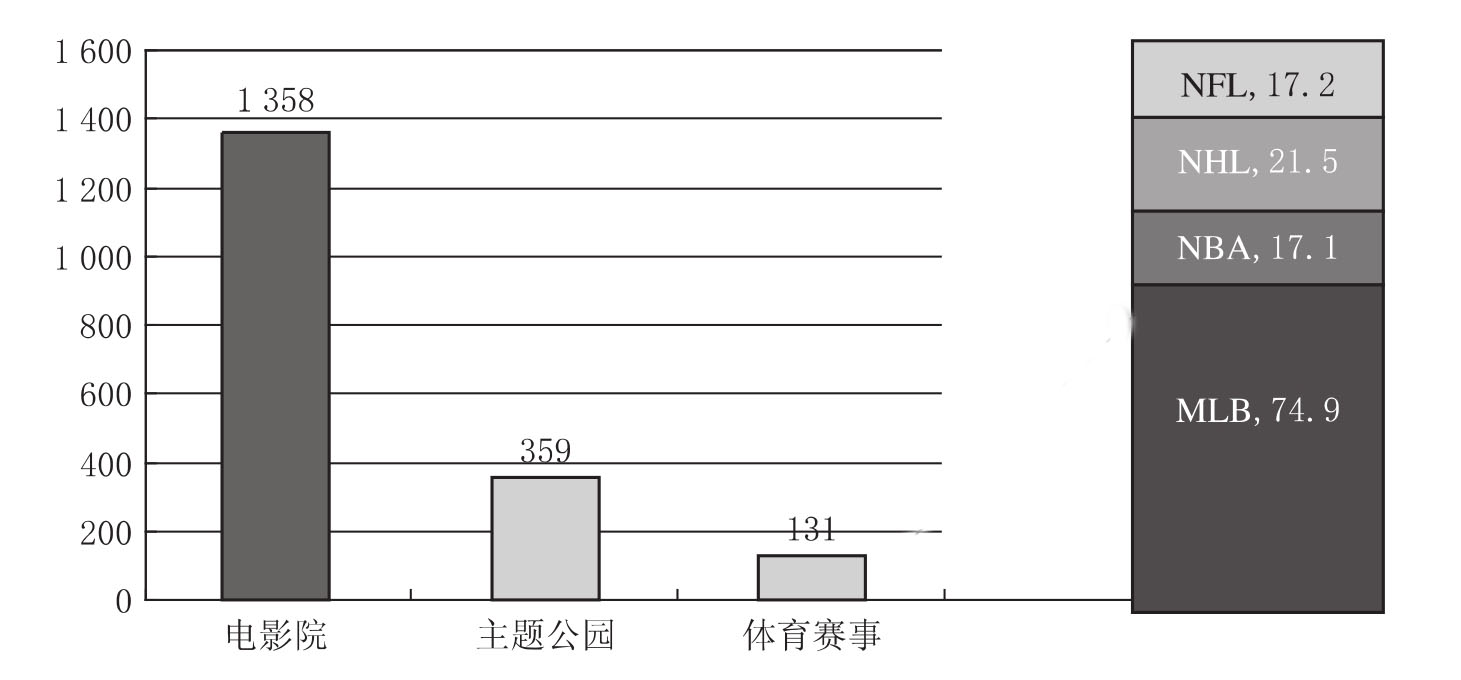

图11 2012年美国/加拿大一个四口之家的平均票价(单位:美元)(6)

资料来源:NATO,运动联盟,国际主题公园服务。

2.上座率统计

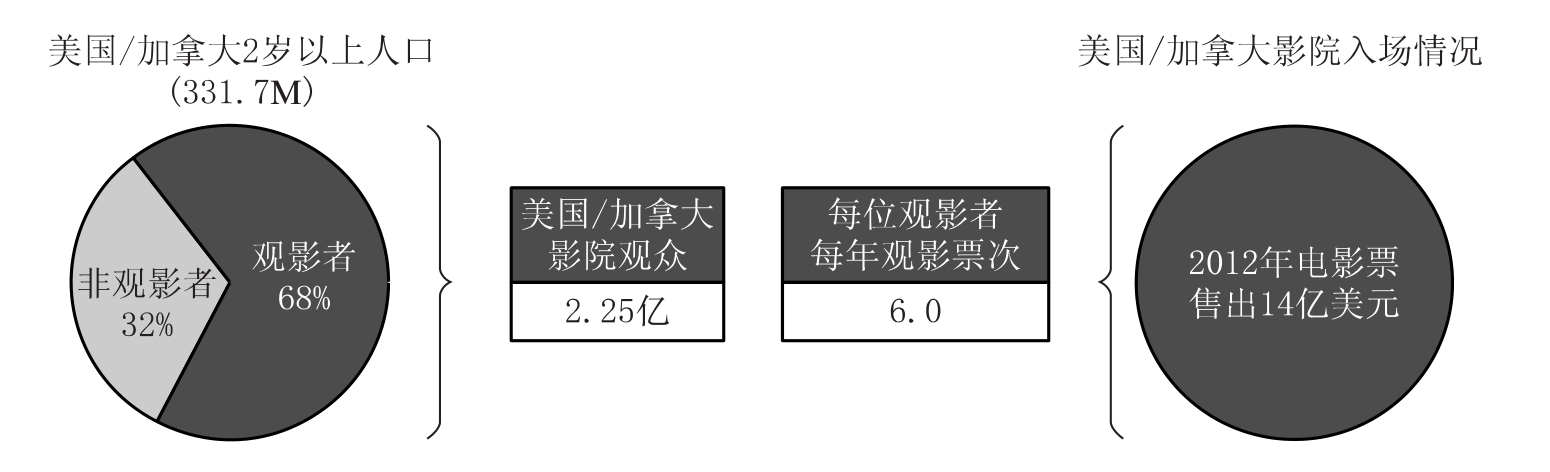

2012年,逾三分之二(68%)的2岁以上美国/加拿大人口(即2.25亿人),至少在电影院看过一次电影(“影迷”),与往年比例相当。在2012年,典型的观影者人均观影6次,较上年有所增加(5.8次)。

图12 2012年美国/加拿大人口统计概观(7)

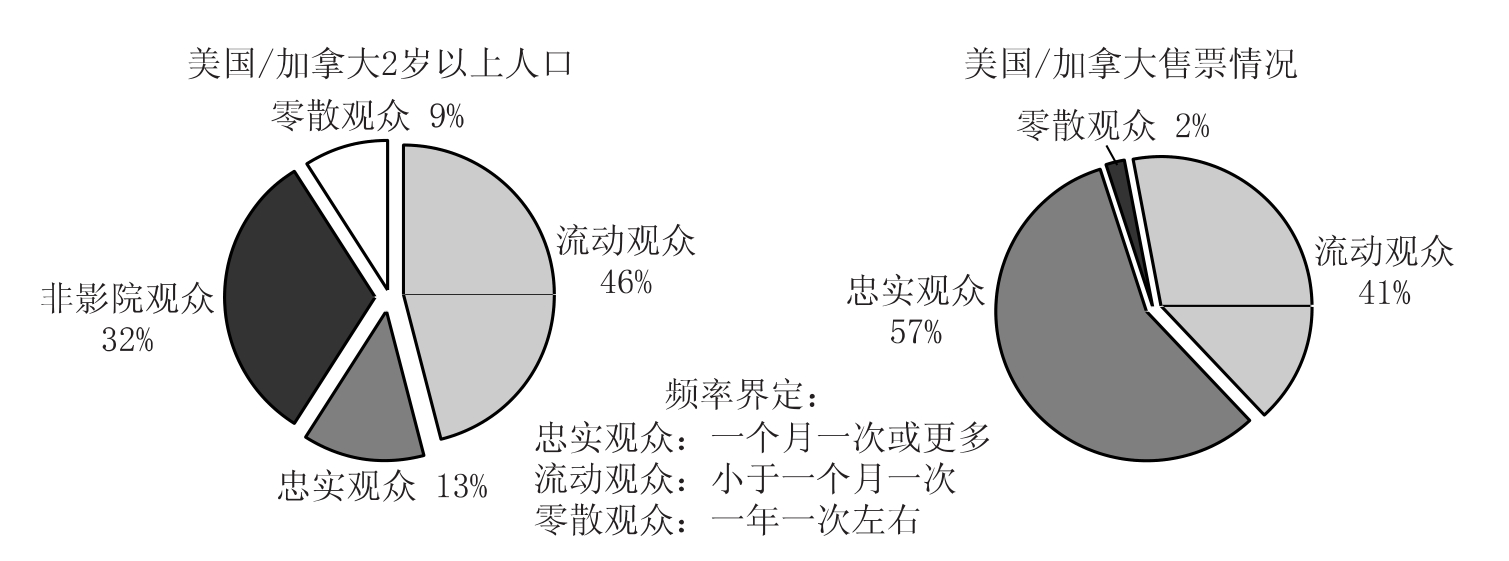

忠实观众(frequent)继续推动着电影产业,尽管他们只占了总人口的13%。2012年,他们购买了全部售票的57%。无论是忠实观众占总人口的比例(上升了2个百分点)还是他们的购票比例(上升了7个百分点)都较上年有所增长。

图13 2012年美国/加拿大电影观众所占人口比例及售票情况

在2012年,零散观众人数的增加(2个百分点)源于流动观众和忠实观众人数的轻微下降(1个百分点)。忠实观众购票比例的增加源于流动观众购票比例的下降(7个百分点),这就表明2012年电影销售额的增加主要受惠于流动观众向忠实观众的转变。

3.忠实观众

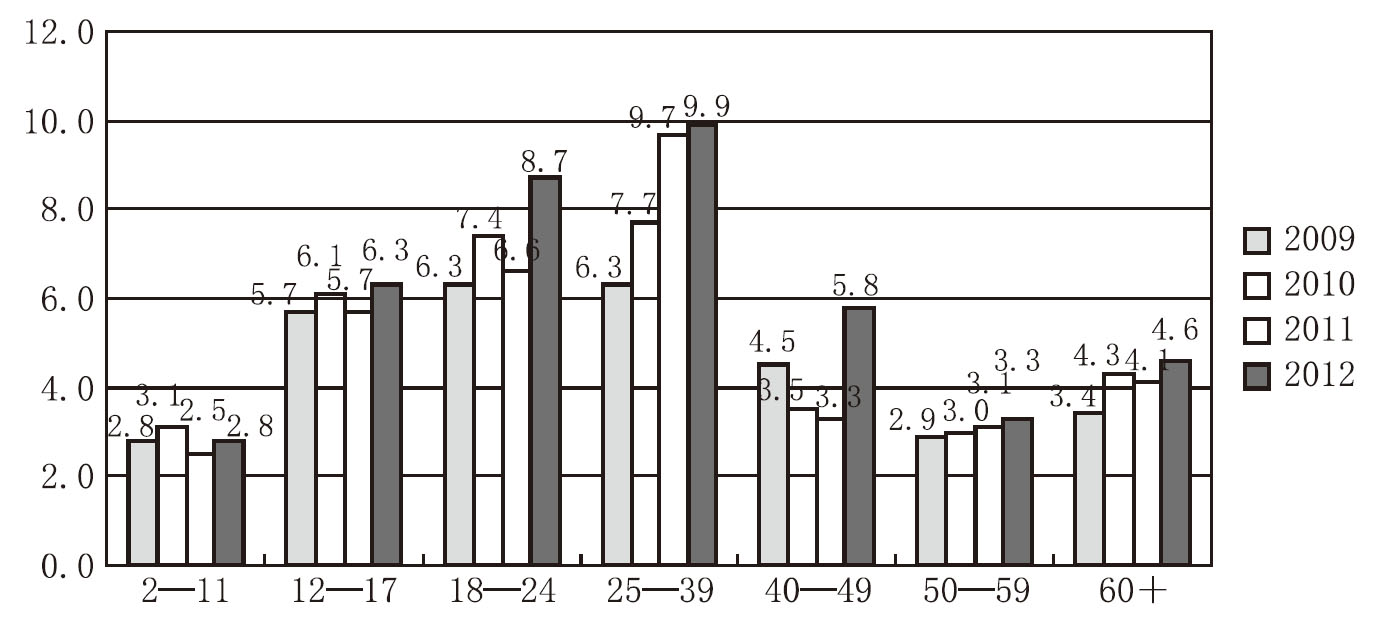

相比于2011年,2012年美国几乎每一个年龄组的忠实观众人数都有所增加,其中增长幅度最大的是18—24岁和25—39岁年龄组的观众,还有40—49岁年龄组的观众增长也很显著,相比于2011年的330万,2012年这个年龄组的观影人数达到580万人。年轻的忠实观众人数(18—24岁和25—39岁的影迷)的增加可能是一个长期的趋势,但中老年观众似乎更受2012年热门电影的影响。

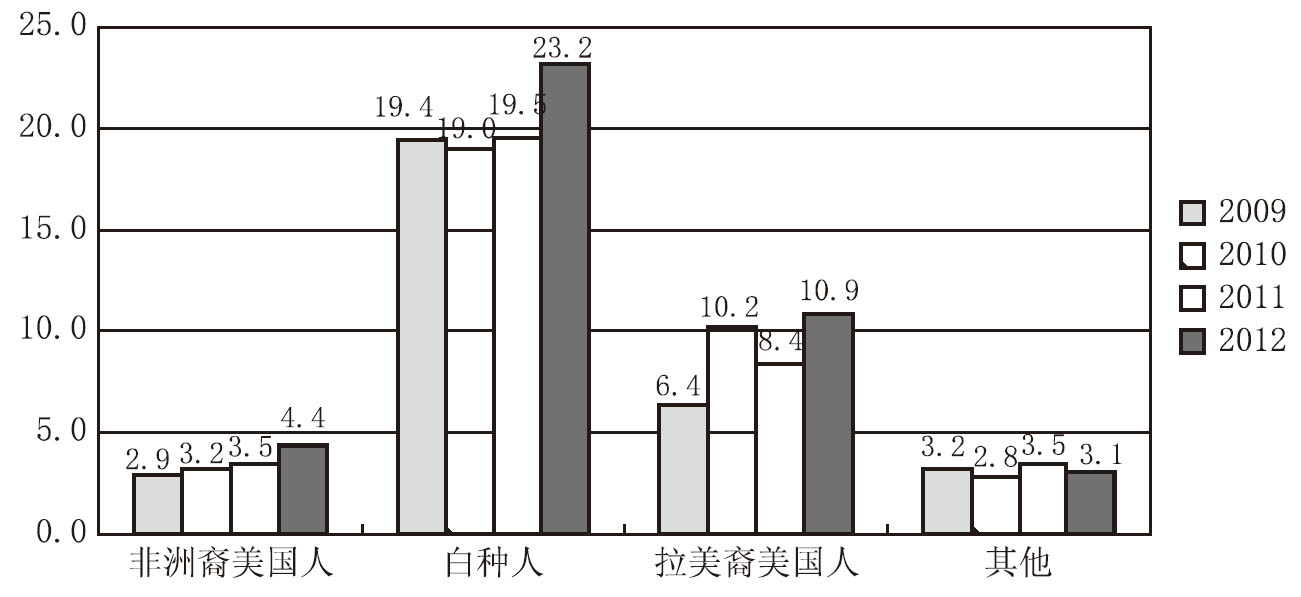

图表14 2009—2012年美国电影忠实观众年龄组分布(单位:百万)(8)

2012年,由于拉美裔美国人的忠实观众采样过于密集(相对于他们的人口比例),使得忠实观众的种族构成看起来与上年的更为相似。2012年,相比于其他种族,白种人和拉美裔美国人忠实观众人数的增加更为显著。

图表15 2009—2012年美国电影忠实观众种族分类(单位:百万)

4.人口统计

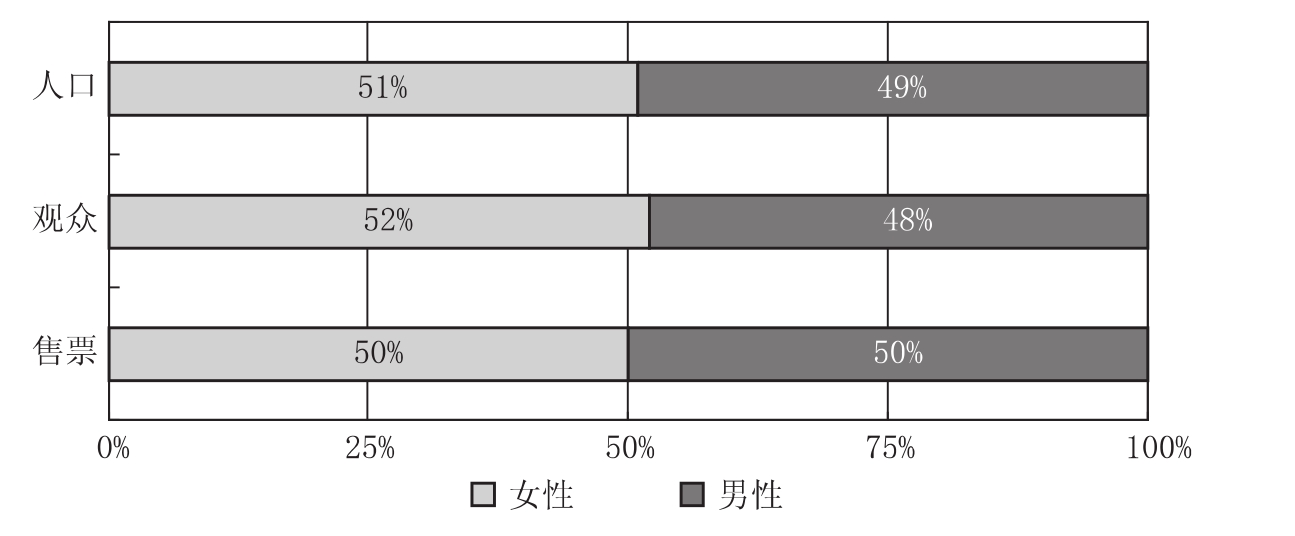

相对于总人口来说,2012年美国电影观众(一年至少去一次电影院的人)的性别构成中女性稍微多一些(较上年增长1个百分点),而门票销售依然是男女均分。

图16 2012年总人口、电影观众、售票情况的性别分布

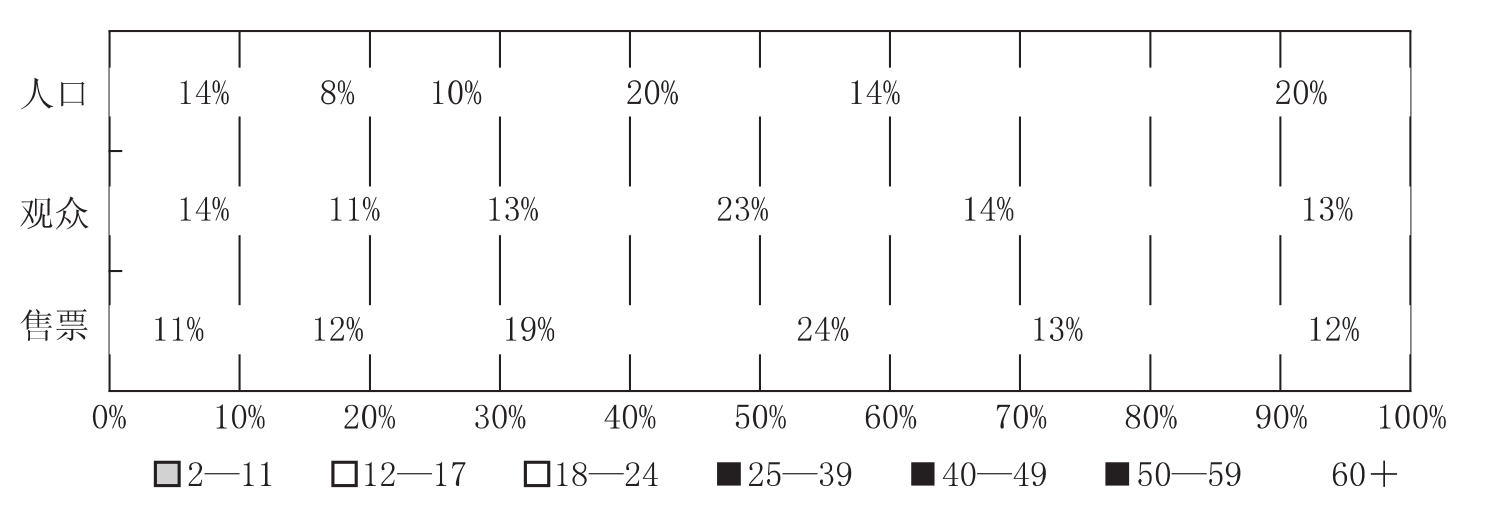

2012年,12—24岁年龄组的年轻人仍然占总观影人数的四分之一左右(24%)并贡献了将近三分之一(31%)的票房,同上年相比,18—24岁年龄组的观影人次略有增加。相比于2011年,18—24岁之间的观影人次(2 890万)和票房数(25 650万)都有所增加,分别占市场总量的13%和19%。

图17 2012年美国总人口、电影观众、售票情况的年龄分布

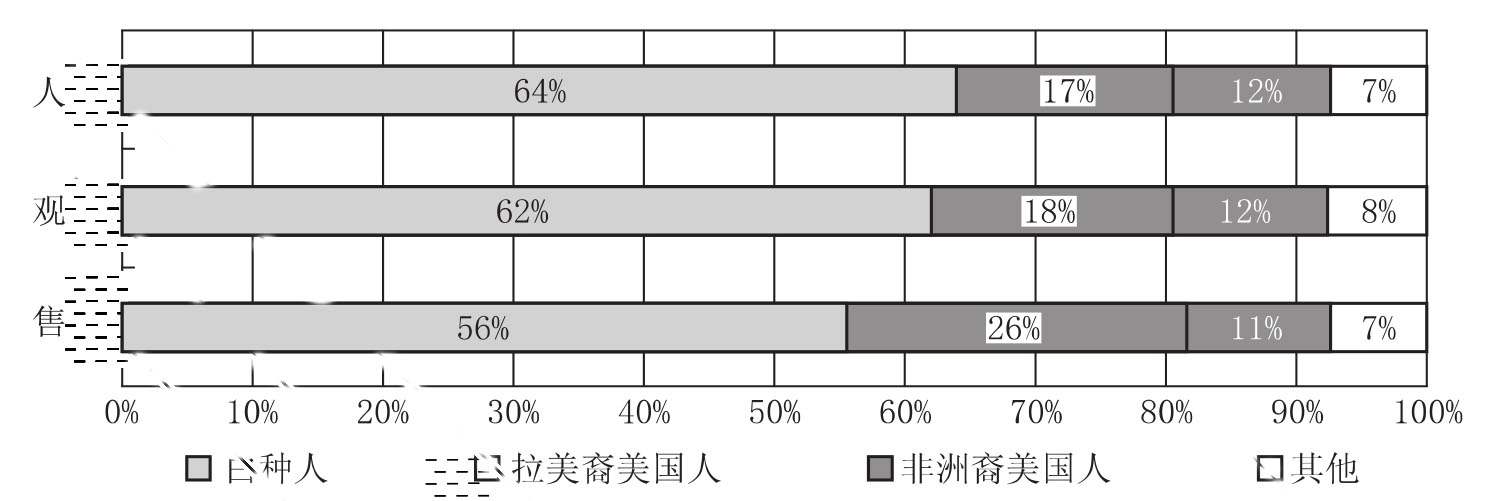

虽然白种人构成了总人口和观影者(1.40亿)的主体部分,但2012年却仅仅占据了票房销售额的56%。相比于2011年,在2012年拉美裔美国人比其他任何种族的美国人更有可能去看电影和购买更多的电影票。

图18 2012年美国总人口、电影观众、售票情况的种族分布

注:2012年观影人次:2.25亿;票房总数:14亿美元。

5.观影人次比例趋势

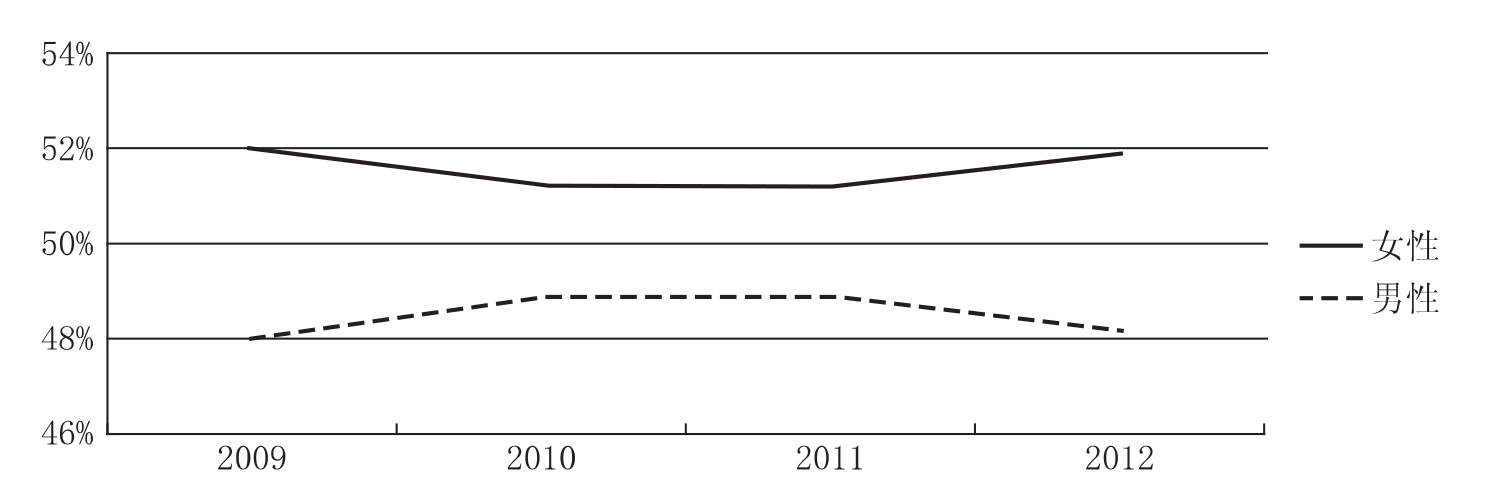

2009—2012年,女性观影人次(一年至少去一次电影院观看电影)所占比例大于男性。目前仍保持这种趋势,但2012年女性观影人次比例(52%)与上年相比增长1%。

图19 2009—2012年美国观影人次性别比例趋势

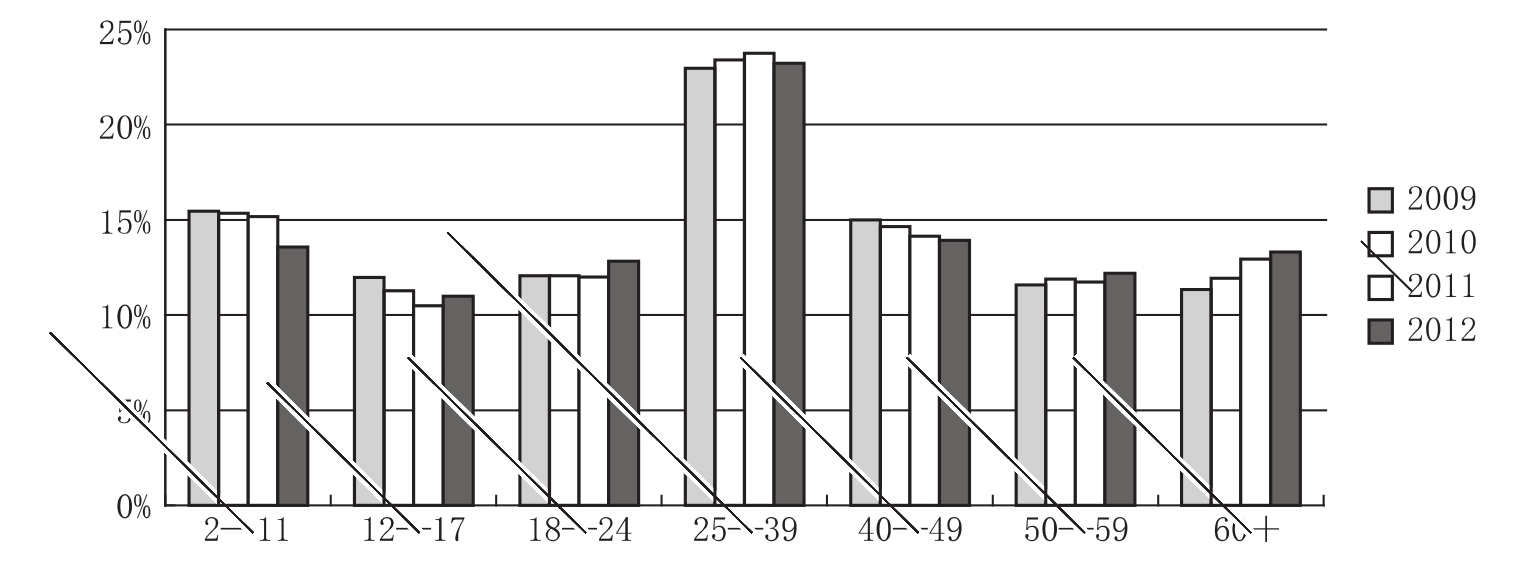

总体来说,各年龄段观影人次比例在2009—2012年期间相对稳定,最连贯的趋势显示在60岁以上年龄段,其比例从2009年以来持续增加(累计2个百分点),而40—49岁年龄段一年至少观影一次的比例呈下降趋势。

图20 2009—2012年美国各年龄段观影人次比例趋势

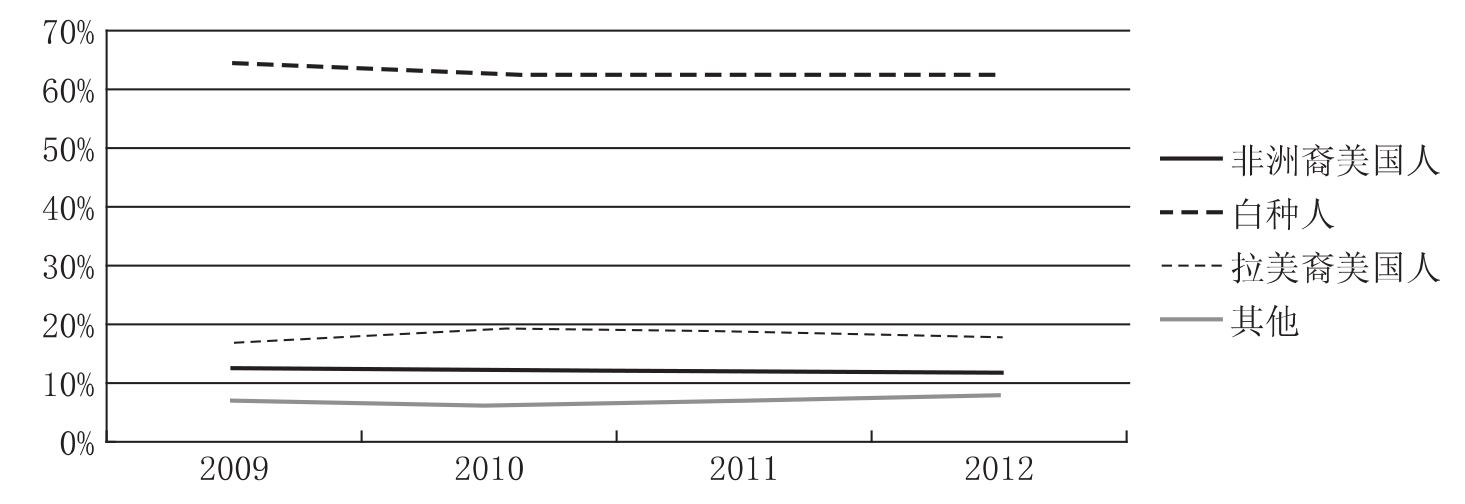

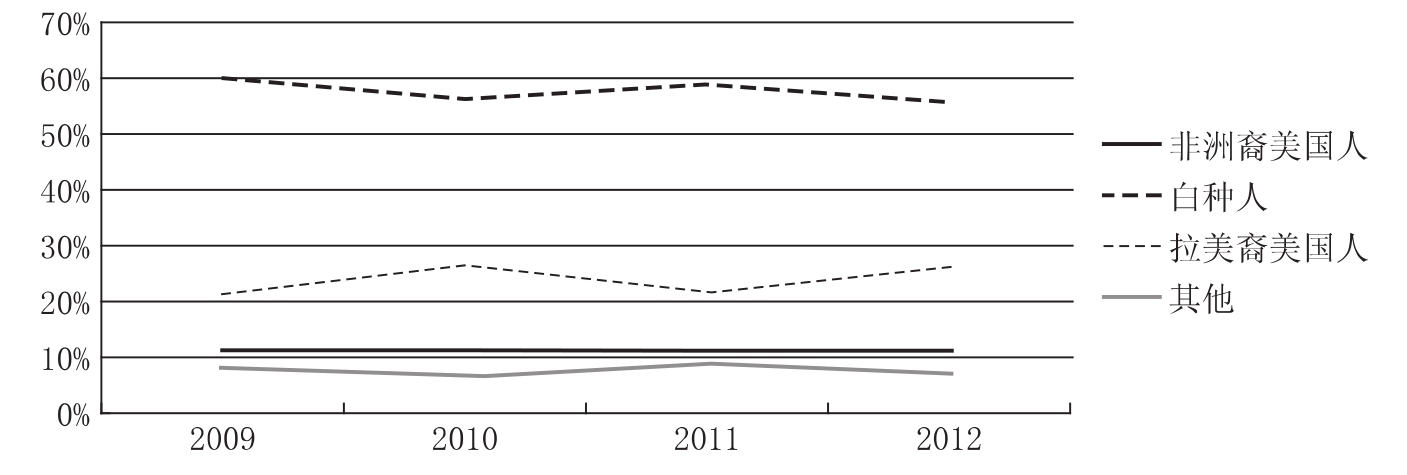

白种人观影人次比例自2009年以来开始累计下降了2个百分点(至62%),而拉美裔美国人观影人次比例同期增加(至18%)。非洲裔美国人和“其他”类种族观影人次比例自2009年以来一直保持稳定。

图21 2009—2012年美国各种族观影人次比例趋势

注:2012年观影人次:2.25亿;票房总数:14亿美元。

6.销售额比例趋势

2009年,美国女性的电影票销售额比例异乎寻常地高;自2010年以来男性和女性在电影票销售额中的比例各占一半。

图22 2009—2012年美国电影票销售额性别比例趋势

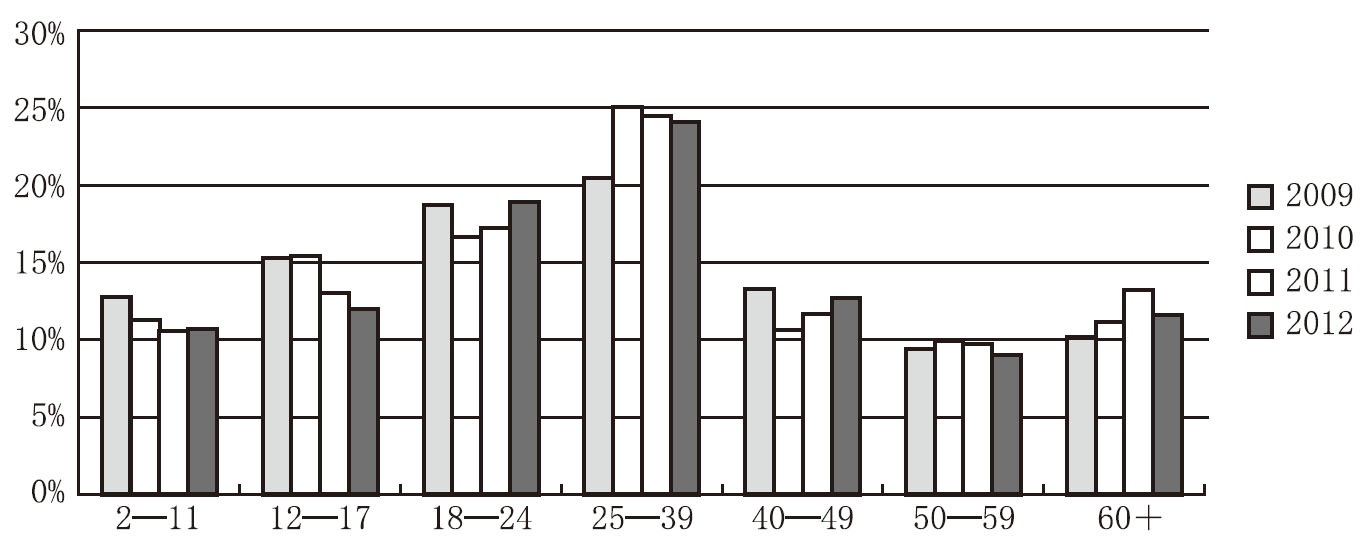

自2010年以来,25—39岁年龄段比例约占销售额总数的四分之一,最近其比例趋势更多地向18—24岁年龄段和40—49岁年龄段倾斜。

图23 2009—2012年美国各年龄段电影票销售额比例趋势

自2009年以来,拉美裔美国人的销售额比例有所增加,目前占销售额总数的四分之一以上。相对地,白种人销售额比例自2009年以来呈现下降趋势。

图24 2009—2012年美国各种族电影票销售额比例趋势

注:2012年观影人次:2.25亿;票房总数:14亿美元。

7.人均观影次数统计

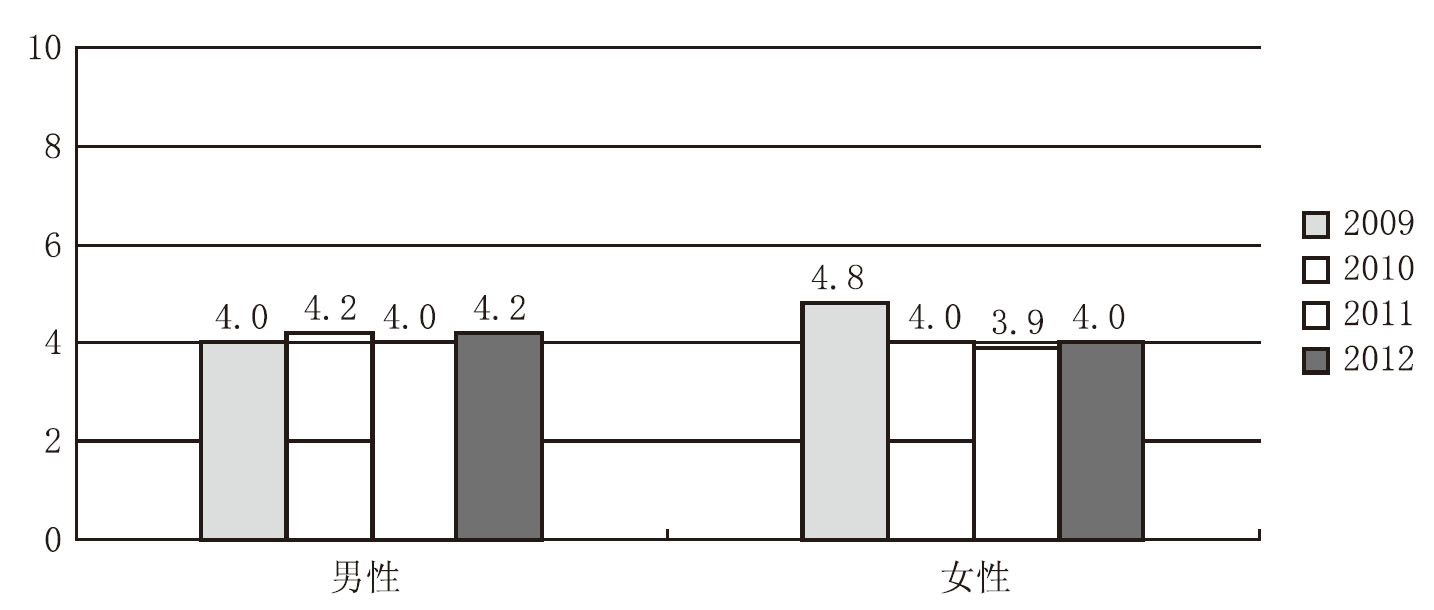

2012年,美国总体人均年观影次数增加至4.1次。男性和女性的人均观影次数都较上年有所增加,但女性的人均观影次数仍低于其2009年创下的4.8次记录。

图25 2009—2012年美国人均观影次数性别分布

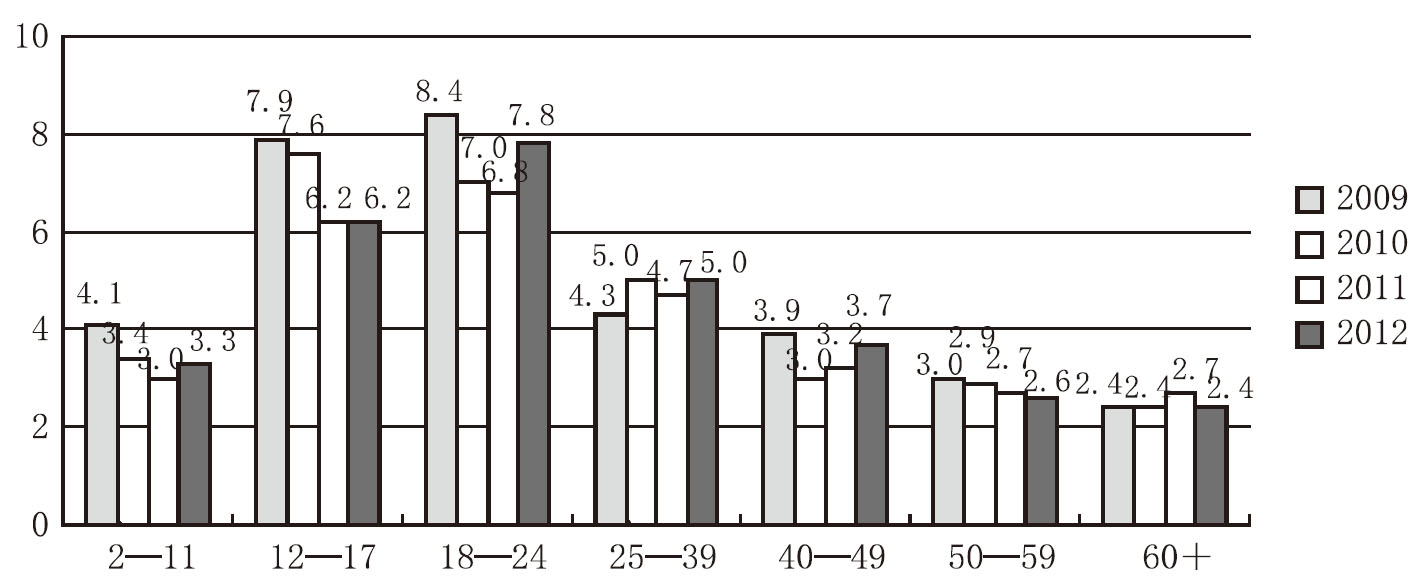

2012年,大多数年龄段的观影次数都较上年更加频繁,其中增幅最大的是18—24岁年龄段。相比之下,50—59岁和60岁以上年龄段的观影次数略有下降。

图26 2009—2012年美国各年龄段人均观影次数分布

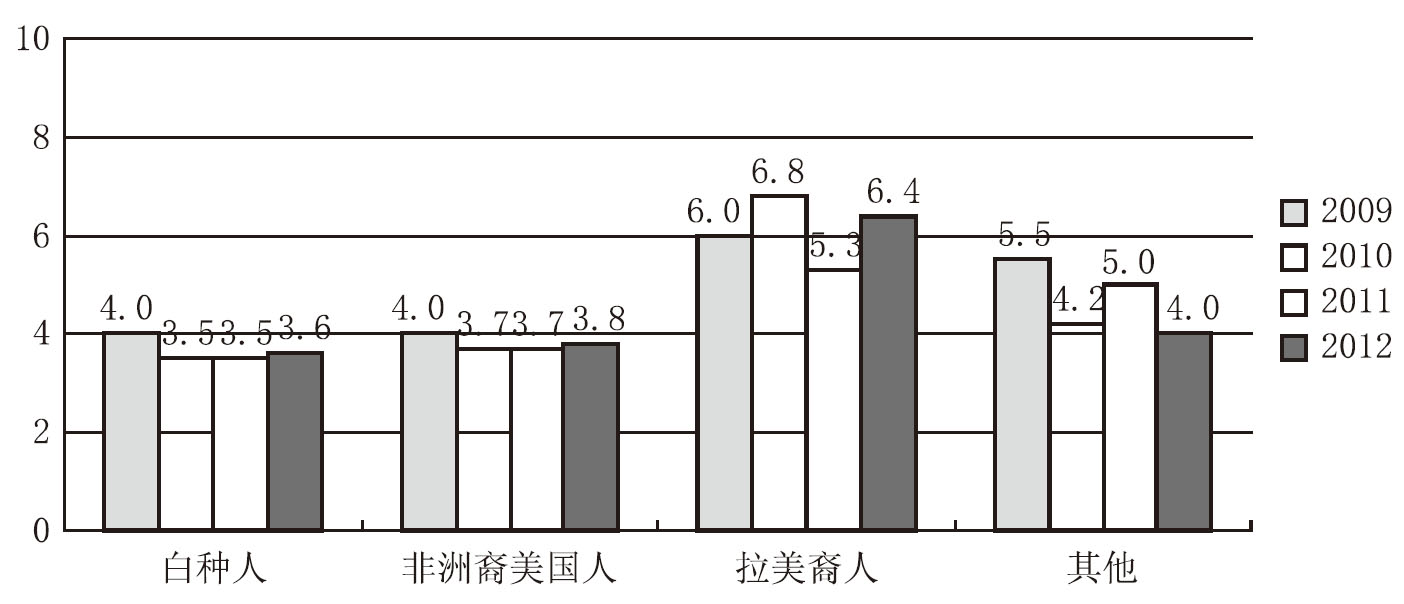

拉美裔美国人均观影次数最多,年人均为6.4次。相比较之下,非洲裔美国人、白种人和其他种族约是4次。除那些被认定为“其他”的种族外,所有种族2012年的观影次数都比上年更加频繁。

图27 2009—2012年美国各种族人均观影次数分布

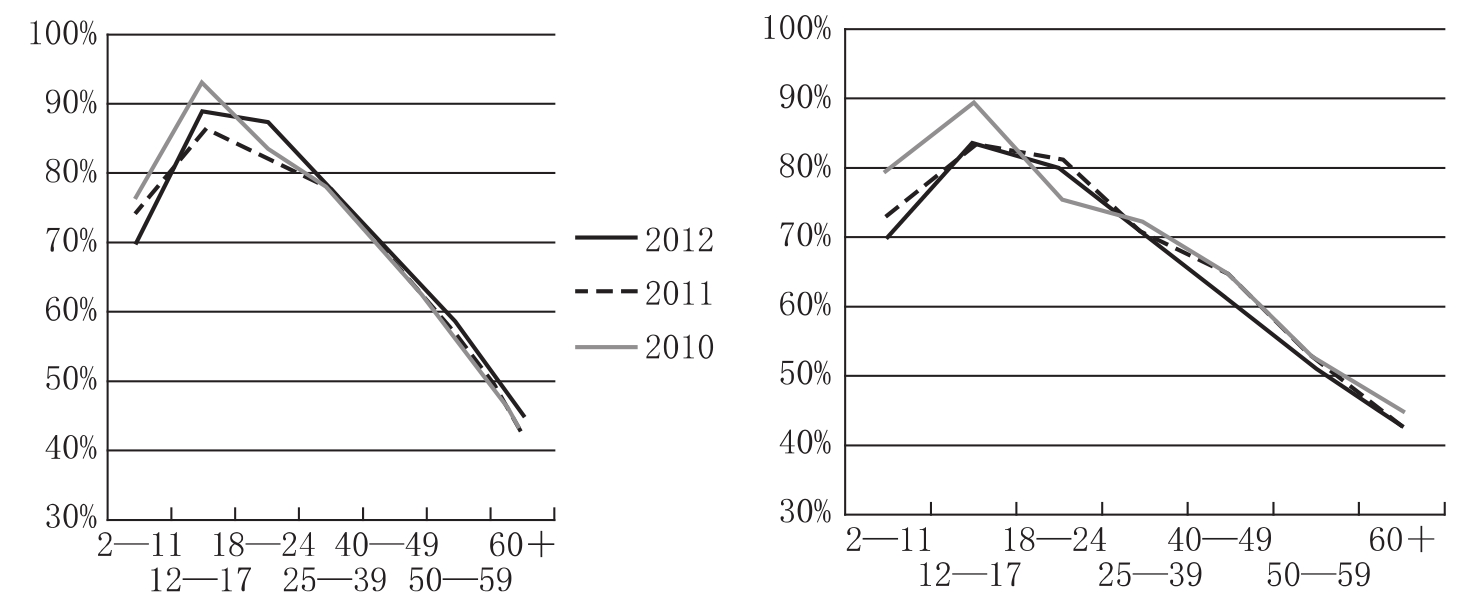

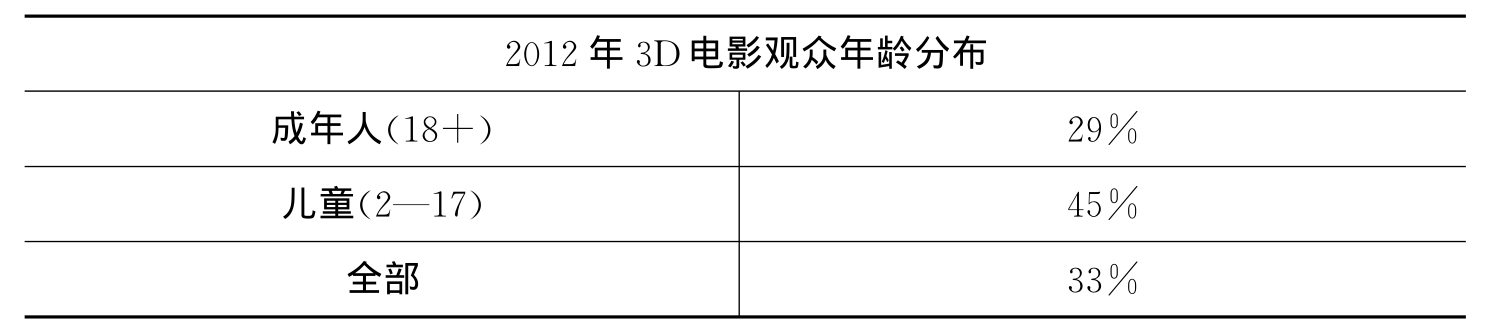

8.3D电影上座率

2012年,美国有一半的观影者,即接近总人口三分之一的人观看了3D电影。基于年龄的趋势继续反映在更广泛的市场趋势上。在12—24岁年龄阶段的年轻人中,超过50%的人愿意前去体验3D电影,而年龄超过60岁的人群中这个比例只有13%。

图表28 2010—2012年美国电影观众和3D电影观众年龄分布

电影观众按年龄在人口中分布3D电影观众按年龄在人口中分布

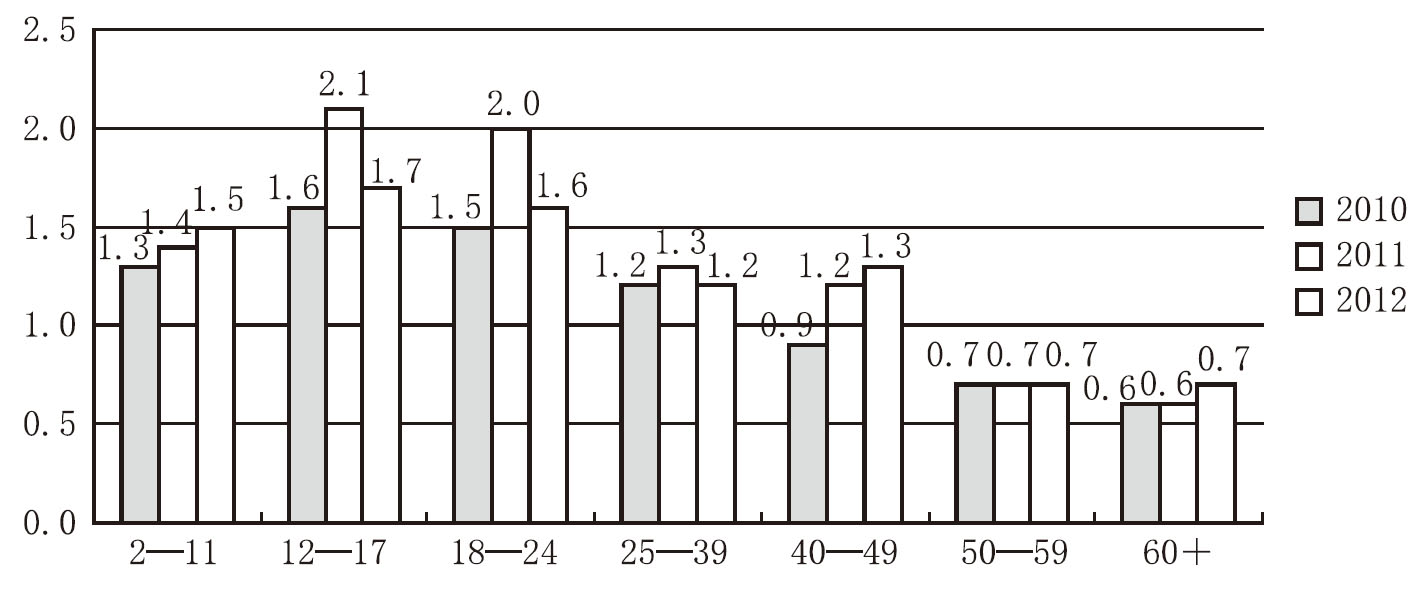

2012年,在典型的电影观众中与25岁以下年平均观看2部3D电影,然而25岁以上的观影者年平均观看3D电影的数量仅为1部。

图29 2010—2012年美国各年龄段观影者观看3D电影的平均次数统计

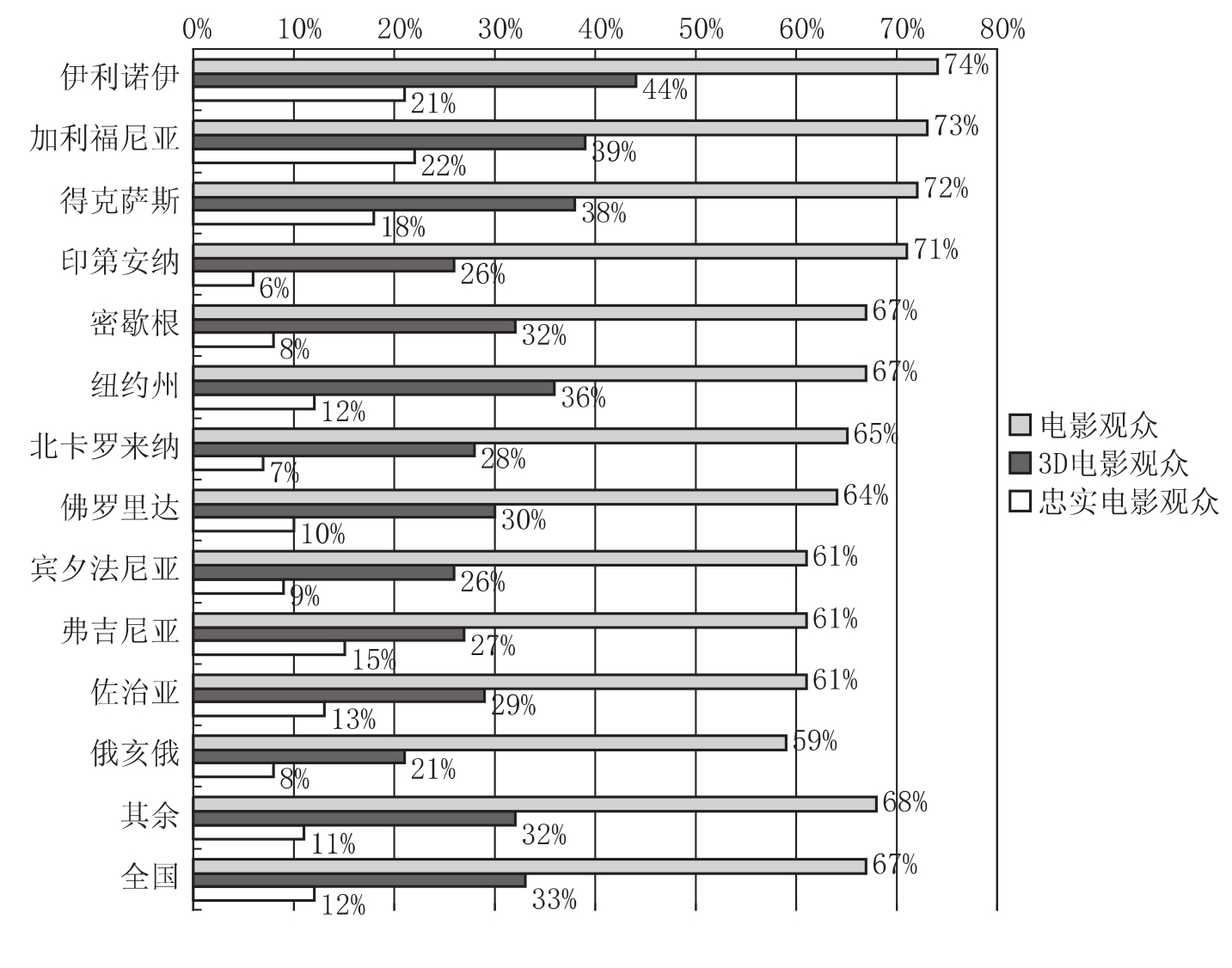

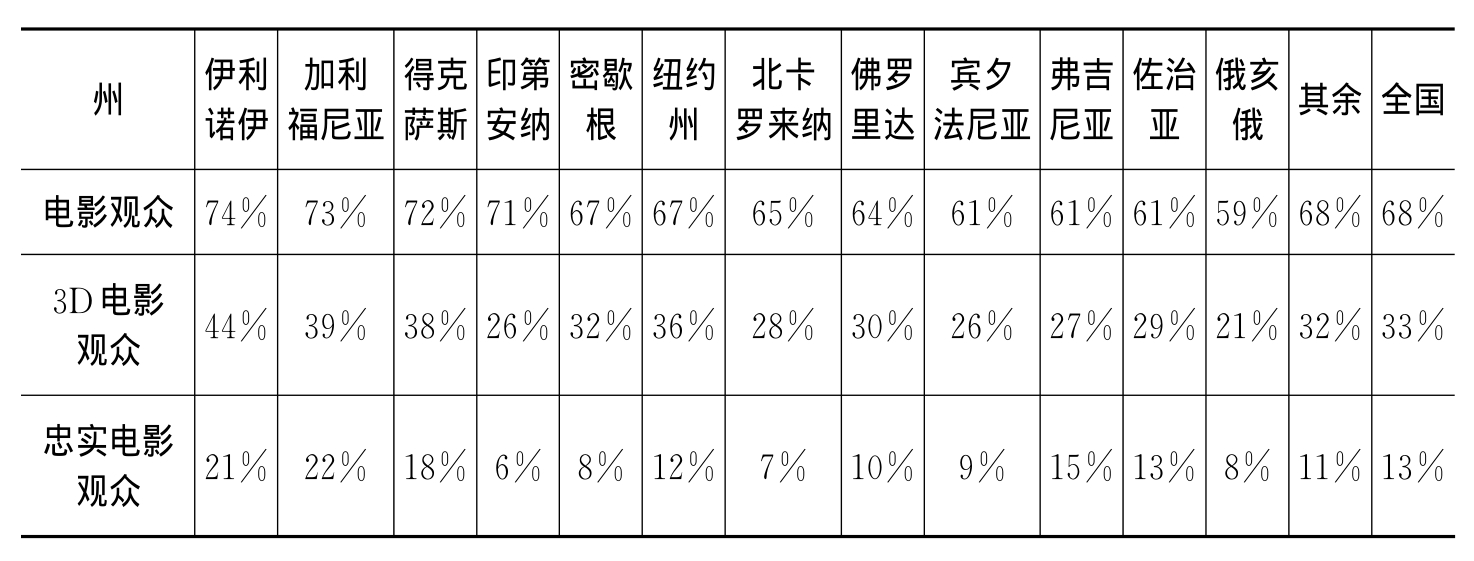

9.分布在人口最多的州中的电影观众(9)

在美国12个人口数量靠前的州当中,伊利诺伊州以74%的比例占了最高电影观众分布量,高出全国平均水平7个百分点,随后是加利福尼亚州(73%)和得克萨斯州(72%)。这三个州的忠实电影观众比例也是最高的。

图表30 2012年分布在美国人口最多12个州中的电影观众

10.电影观众在各州分布数量(10)

图表31 美国电影观众分布数量排名前5位的州(百万)

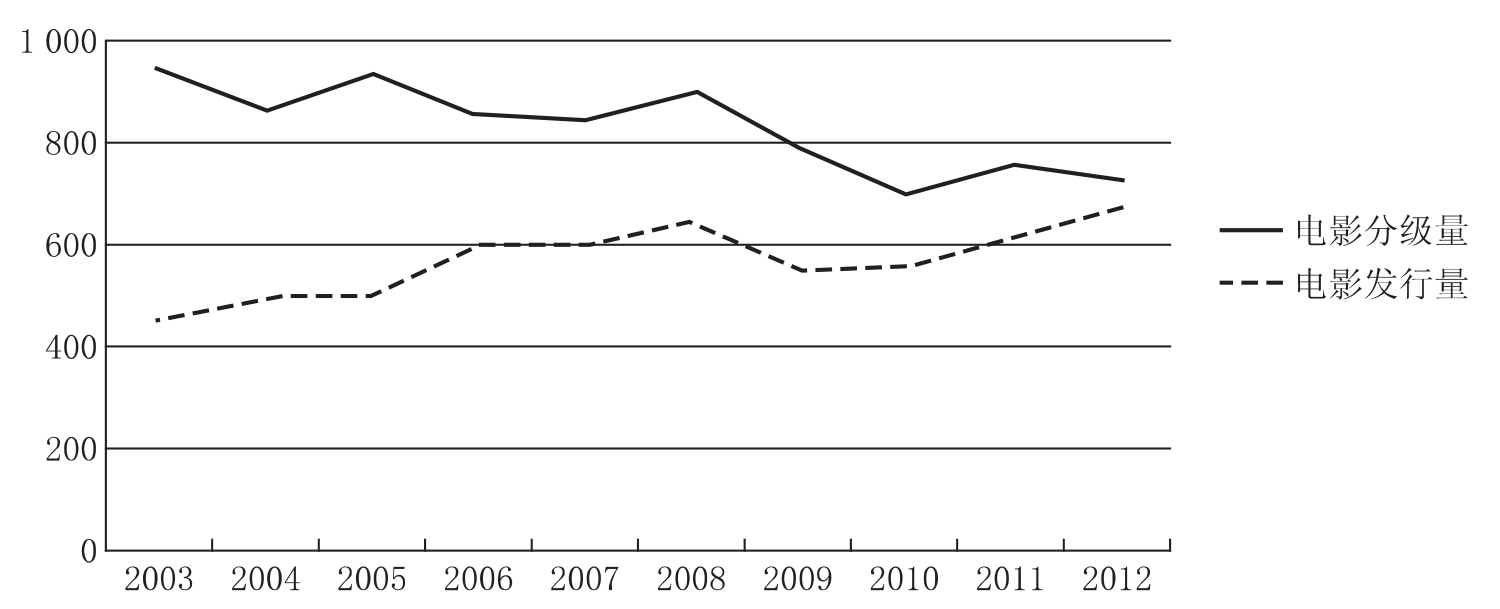

11.电影分级、发行与制作

2012年,由美国分类与评级管理委员会(CARA)分级的影片数量比上年下降了4%。美国/加拿大影院发行的影片数量相比2011年上升了10%,且与2008年所达到的最高值(633部)相比仍有5%的涨幅。

图32 CARA分级电影数量与美国国内影院发行电影数量

资料来源:CARA(电影分级数量),Rentrak Corporation(电影发行数量)。

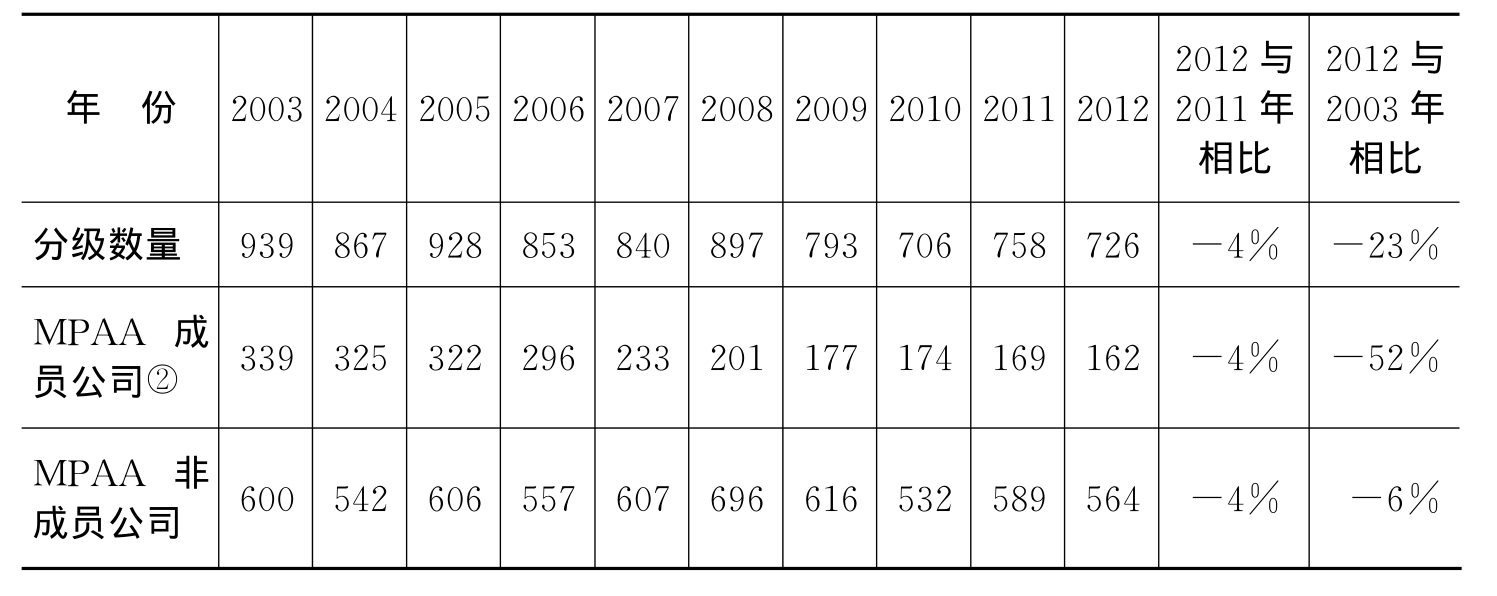

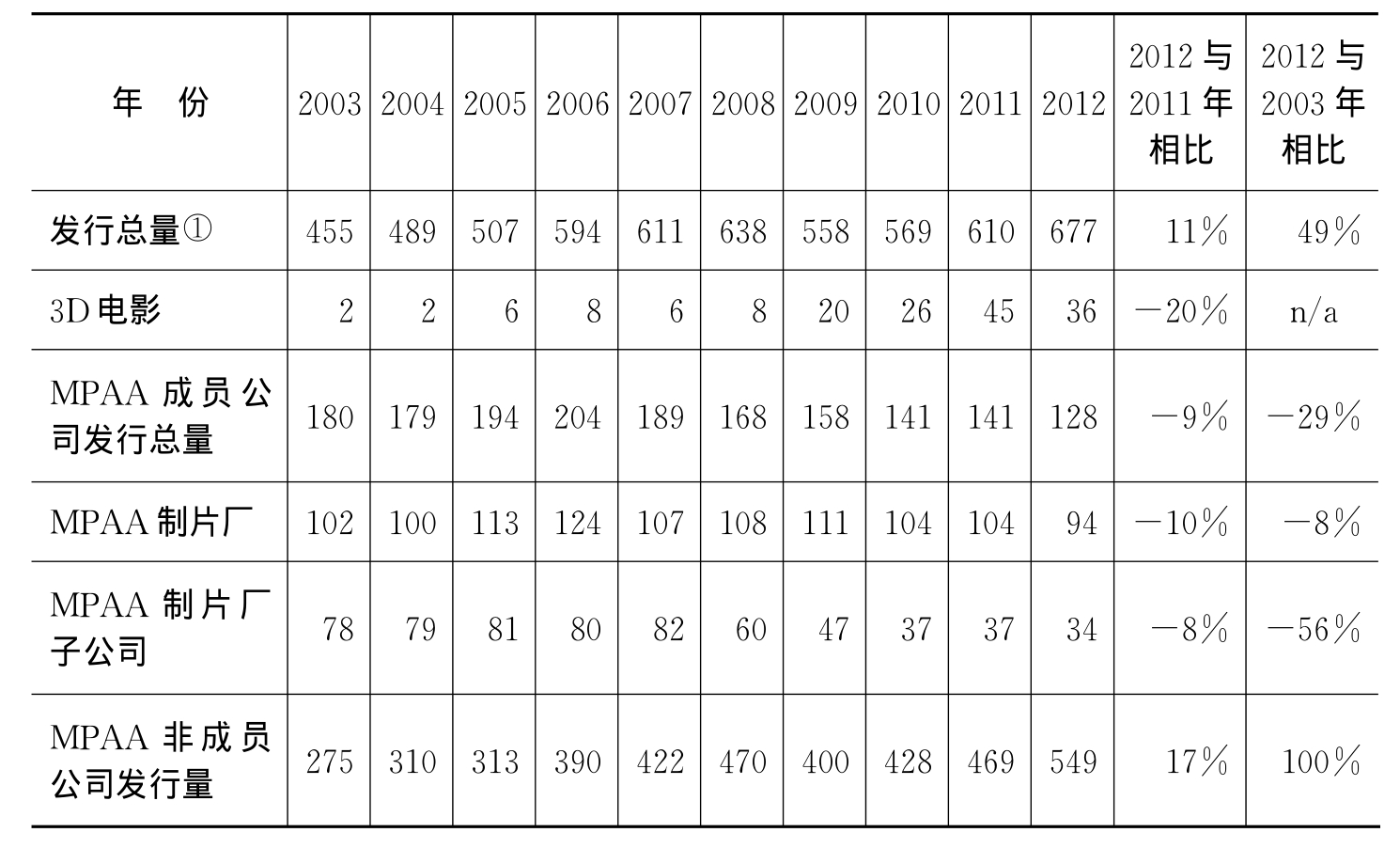

2012年,包含非院线影片在内的分级影片数量降至726部,其中在MPAA成员公司与非成员公司的分级影片数量均有4%的下跌。MPAA成员公司的分级影片数量自2004年起持续下滑,这一趋势同样反映在同时期美国国内影院发行的影片数量上(详见下表)。

表33 2003—2012年美国电影分级数量(11)

②成员制片厂包括:迪士尼电影公司、派拉蒙影业、索尼影业娱乐公司、20世纪福克斯影业、环球影业有限责任公司以及华纳兄弟娱乐公司。

资料来源:CARA(电影分级数量),MPAA(小计)。

2012年,美国国内发行的绝大部分影片仍然是由MPAA非成员公司制作,影片数超过了全年发行量的四分之三。MPAA非成员公司发行的影片总量(80部)比上年增长17%,而MPAA制片厂及旗下子公司的发行量下降9%(13部)。2012年影片发行总量达到677部,观影人员仍集中在部分影片上,即135部影片获得全年票房收入的95%。

表34 2003—2012年美国电影发行数量

①成员制片厂包括:迪士尼电影公司、派拉蒙影业、索尼影业娱乐公司、20世纪福克斯影业、环球影业有限责任公司以及华纳兄弟娱乐公司。

数据来源:Rentrak Corporation—Box Office Essentials(Total),MPAA(Subtotals)。

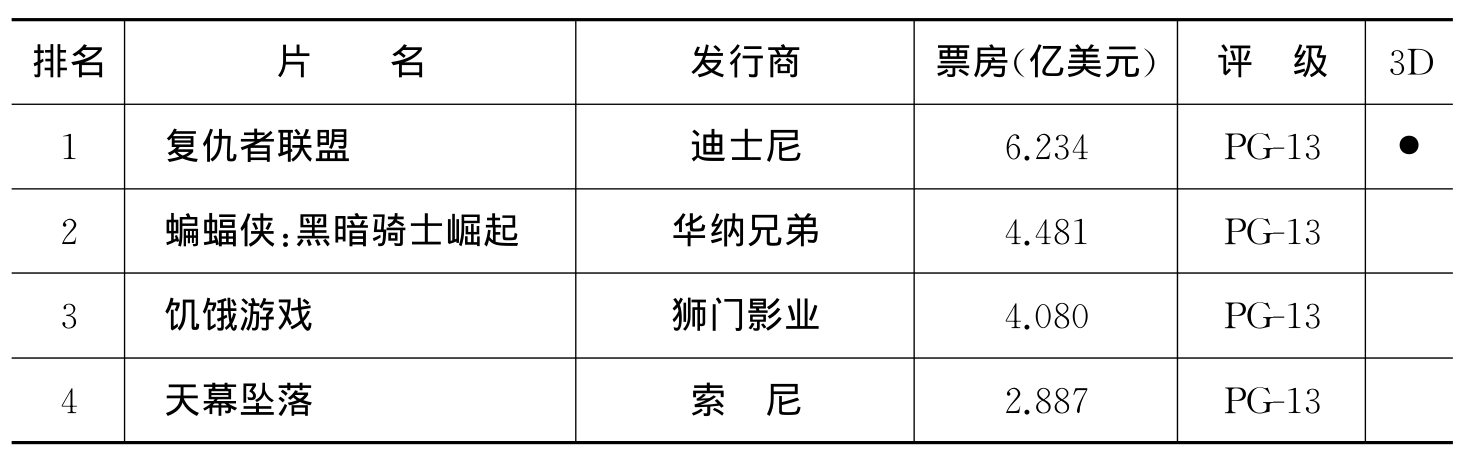

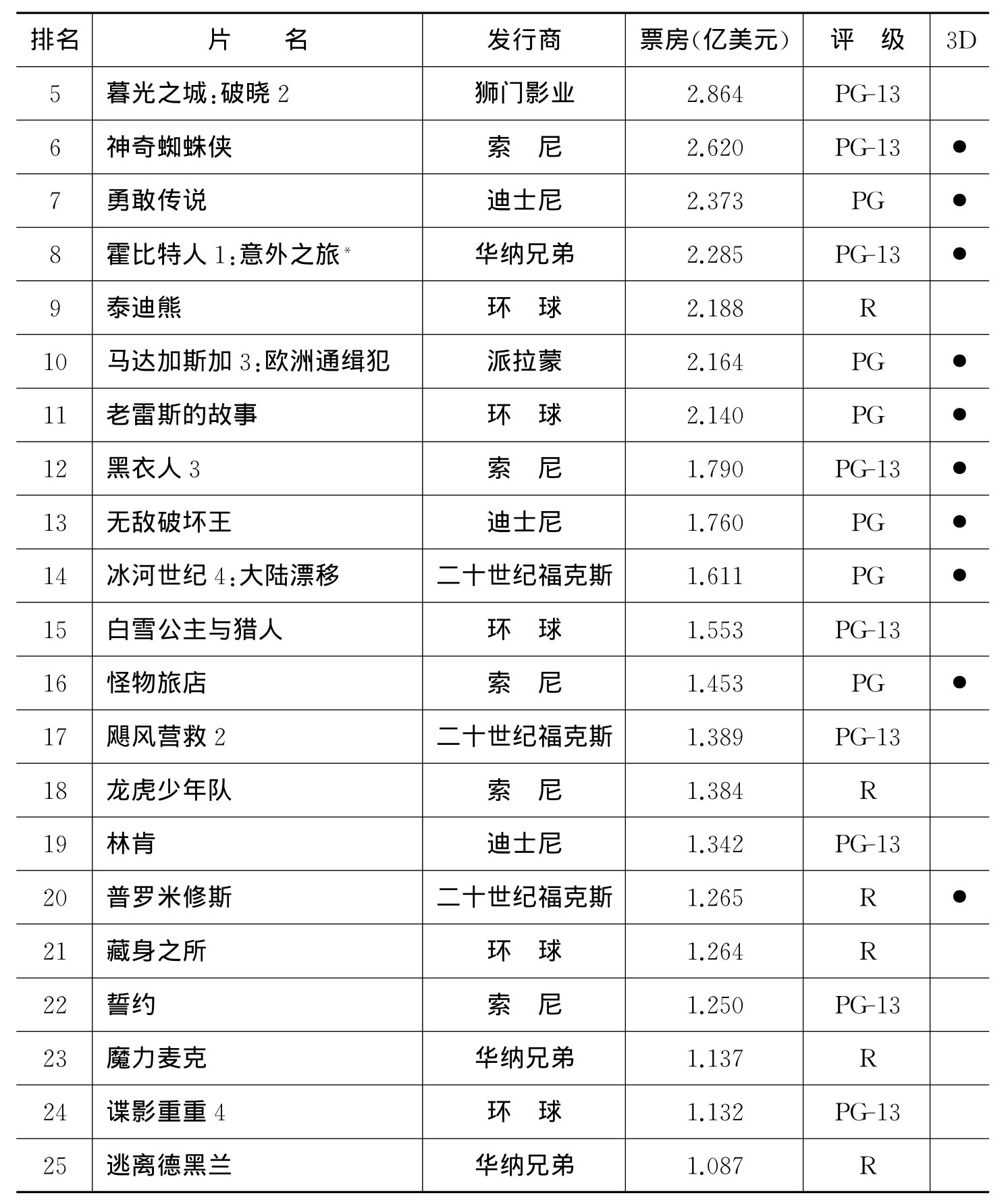

PG-13级(普通级,但不适宜13岁以下儿童观看)影片在2012年发行的25部最卖座影片排行榜中占到了13部,少于2011年上榜的影片(15部)。R级(限制级)影片上榜6部,多于2000年(7部)以来的任何一年。榜单前5位中的1部影片及榜单前10位的5部影片都发行了3D版本,均少于2011年发行的3D版本数量(分别为3部和6部)。

表35 2012年美国/加拿大最卖座影片排行前25位

(续表)

注:*表示2013年仍在上映影片,票房计算日期为2012年1月1日—12月31日。

资料来源:Rentrak Corporation—Box Office Essentials,CARA(Rating)。

过去五年中,MPAA成员公司制作的影片数量从2007年的139部降至2012年的99部,而由MPAA非成员公司制作的总预算超过100万美元的影片在继续逐年波动。尽管非成员公司制作的影片总量巨大,但仅有小部分(不到15%)上报中等预算(1 500万美元以上)或更高。值得注意的是,自2012年以来,MPAA不再对预算少于100万美元的电影继续进行研究和分析。

表36 2008—2012年美国电影产量(12)

②2012年的数据自2013年3月起为暂时数据,并随着更多最新信息的发布进行修正。

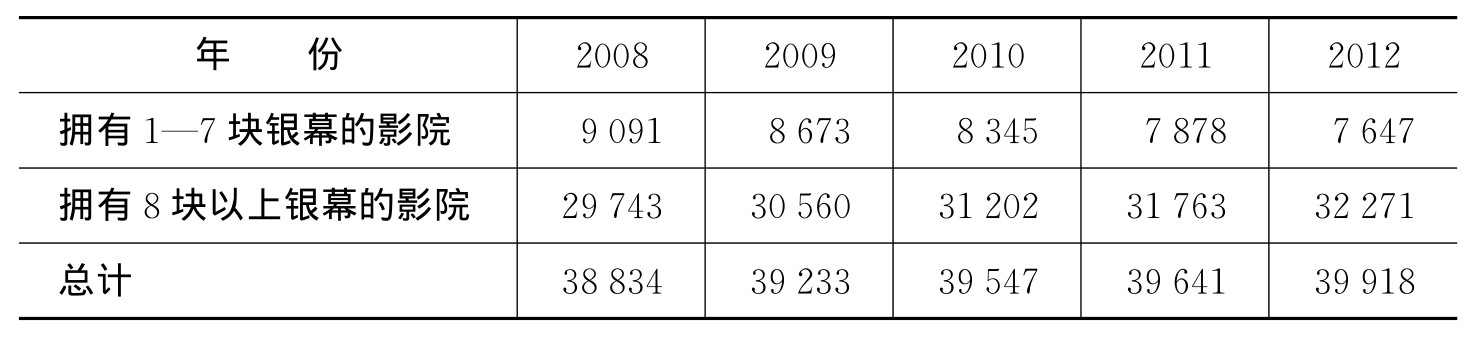

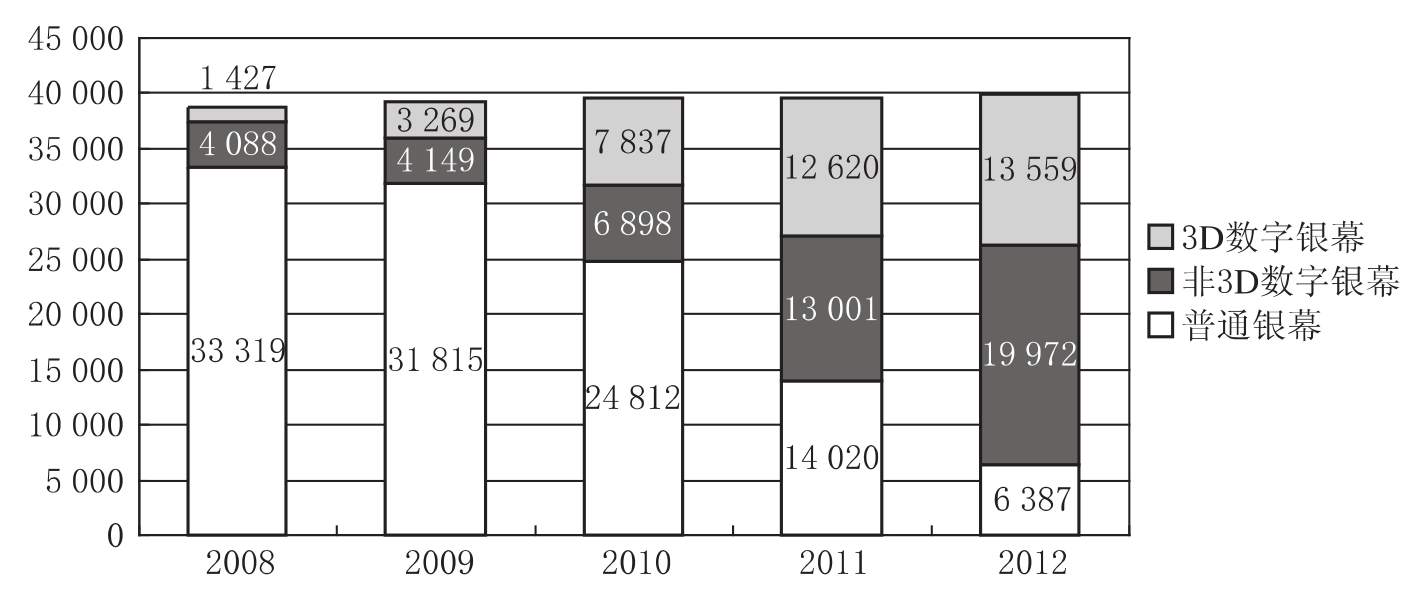

12.影院银幕

2012年,美国共有39 900多块银幕,比上年略有增加。其中大部分(81%)位于拥有8块或更多银幕的影院中。

表37 2008—2012年美国影院数量统计

资料来源:IHS Screen Digest。

2012年,美国数字银幕数增长了31%,占到全美银幕数的84%。其中,非3D数字银幕数量增长最为迅猛,2012全年增加了6 500多块,比2011年增长了54%。截至目前占据总银幕数的50%。

图38 2008—2012年美国银幕数量分类统计

资料来源:IHS Screen Digest。

六、思考

1.全球票房继续增长,海外电影票房尤其是亚太市场成为拉动票房增长的主力军,中国成为美国最大海外市场

2012年,全球电影票房与上年相比增长6%,北美市场电影票房也同比增长,一改上年的疲软态势,并超过2008—2011年任何一年的票房收入,但其增长主要是电影票价的上涨所致,该部分的票房收入达到13.6亿美元。2012年,北美观影人次为13.6亿,人均电影票数为4.1张,与上年相比均有所增加,但仍低于2003年所创下15.2亿人次的纪录。

与此同时,美国电影的海外市场,尤其是亚太市场增长十分迅猛。2012年,美国海外票房在全球票房的增长中贡献了主要力量,在过去的五年里,海外票房整体增长了32%,其中亚太市场、拉丁美洲市场增速最为明显,分别增长53%和73%。由于亚太地区的绝对票房远远大于拉丁美洲,因此成为拉动海外电影票房增长,进而拉动全球票房的增长的主力军。值得关注的是,“金砖五国”中的巴西首次进入2012年海外票房前10位排行榜,至此“金砖五国”已有四国(中、印、俄、巴)位列海外票房前10位,且都表现不凡,其中2012年中国电影票房达到27亿美元,增长36%,超越日本成为美国最大的海外电影市场,尤为引人注目。

2.3D电影发行量有所减少,但其票房收入与上年持平

2012年,3D电影的发行量为36部,与上年的爆发式增长相比有所下降,反映了电影业对3D电影的热度减退了不少。2011年,3D电影经历了发行量的跃升和票房的下降后逐渐走向理性发展道路。电影产业主要还是以内容为王,3D技术虽然意味着有高票房的可能,但绝非保证票房收入的灵丹妙药,如果过分追求技术和形式而置电影内容而不顾,再加上票价的升高,势必造成观影者心理落差的出现,从而影响电影的口碑和进一步的票房收入。

对于中国电影来的说,由于在技术上与美国电影存在一定的差距,盲目投拍3D电影更不可取。3D电影只有与好的故事内容与深刻的文化内涵或心灵感悟相结合才有可能取得成功。因此,中国的3D电影一方面要在技术上不断进步,另一方面,也是更重要的是要多发掘好的电影剧本,最终以内容取胜来促进中国3D电影的健康发展。

3.美国影院总数持续快速增长,数字银幕在海外市场首次超过普通银幕

2012年,美国影院总数为39 918家,比上年增加277家,其中拥有8块及以上银幕的影院比上年增加508家,占影院总数的81%。由此可以看出,美国影院不断走向规模化道路,小型影院数量不断减少。同时,由于亚太地区和非洲/中东地区银幕数快速增长,全球电影银幕数增加5%,总数接近13万。而其中数字银幕增速最为明显,数量已超过全球银幕总数的三分之二,并在海外市场首次超过了普通银幕。在美国市场,2012年数字银幕增长31%,占全美银幕数的84%,其中非3D数字银幕数增长最为迅猛,全年增加6 500多块,比上年增长54%,截至目前占总银幕数的50%。亚太地区和拉丁美洲3D银幕继续保持强劲增长,2012年数字银幕在总银幕中的比例分别高达62%和63%。

4.各年龄段忠实观众普遍增加,60岁以上观影人次持续增加

忠实观众是推动电影票房增加的主要力量,2012年电影票房的增加主要是由于流动观众向忠实观众的转变。2012年,在北美电影市场中,13%的忠实观众创造了57%的票房收入,足以可见忠实观众的票房带动作用。相比于2011年,2012年所有年龄段的忠实观众都有所增加,其中增幅最大的是18—24岁和40—49岁,60岁以上年龄段也出现明显的增加。在观影人次上,中老年观众也有所增加,尤其是结合近年来的趋势看,60岁以上的观众观影人次持续增加。这说明中老年尤其是60岁以上观众的观影人次呈现不断增加的趋势,主流观影人群不再仅仅局限于年轻观众。随着电影种类的多样化趋势出现,各个年龄段的观影需求都将得到满足。

5.电影票房的增加要和电影票价的增长结合起来比较

在北美/加拿大观影人次调查中发现,2012年平均电影票价增加3美分,低于消费者物价指数(CPI)所测定的2%的通货膨胀增长率。电影仍然是人们最为经济实惠的娱乐选择,看一部电影对一个四口之家而言,花费仅不到40美元。而在中国,看电影远不是首要的娱乐选择,其主要原因之一是票价相对过高。还有一个重要原因是看电影存在受教育水平和整体娱乐风气的影响,在我国忠实观影人群多为学生和有一定教育背景的工薪阶层。

附录:方法论

一、上座率统计研究法

调查研究

美国电影协会(简称MPAA)委托国际民意调查公司(简称ORC)调查美国的电影院上座率。调查根据一个国家概率样本展开,包括了5 019名18岁及以上的生活在美国的大陆且拥有私人住宅的公民,其中男性2 516名,女性2 503名。采访于2013年1月3日开始,通过国际民意调查公司连续五轮的每周全国电话综合调查,终至2013年2月3日结束。

2012年采用的是由固定电话和移动电话号码组成的双帧随机数字拨号(RDD)样本。在已完成采访中,移动手机电话采访占35%,固定电话采访占65%。样本中的移动电话采访所占的比例较上年的25%有所上升。2012年8月大篷车式样本数据的这一变化主要由于美国成年人对移动电话的依赖度增强。大篷车式双帧样本和加权方法的细节方面可对国际民意调查公司提出具体要求。

一般而言,样本量为5 000的调研,置信度为95%,允许误差±1.4%。附录结尾处列出了关键子群的抽样误差表。然而抽样方法的任何变化,均可能引起关注,但这可以通过使用一致且标准化的采访程序和代表权来克服。

调查收集到的2012年1月—12月成人电影上座率数据根据采访下列问题获得:

●“请回想下过去一年中,即从2012年1月至12月,在此12个月内,您大约去影院看了多少次电影呢?”

●(若是1次或多次):“请问您,这其中有几次是观看3D版影片呢?”

同时,若受访者表示家庭中有年龄在2—17岁的孩子,则会继续被询问到每个孩子观看电影的频率以及孩子的年龄和性别。下列为分别采访每个孩子情况的问题:

●“为了更好地了解电影观众的组成结构,我们还希望了解2岁及2岁以上儿童,2012年在有监护人陪同或自行前往影院观看电影的次数。能否请您回想一下,您家2—18岁的孩子在2012年去影院观看电影的次数是多少呢?”

●(若是1次或多次):“请问您,这其中有几次是观看3D版影片呢?”

为了分析人口中年龄在2岁及以上所有公民的上座率水平数据,将调查数据分为两个数据集——原始成年人受访者数据库和第二组代表未成年人的数据库。为创造这个未成年人数据库的需要,每个家庭的孩子均被视为单次采访。孩子的年龄、性别和电影观看次数则是通过采访其父母所得。每个孩子的种族/族裔、家庭信息如居住位置和家庭收入被假定为与其父母相同。

两个数据库创建成功后,成年人数据由其年龄、性别、地域、种族和受教育加权所得。未成年人数据由其年龄、性别、地域和种族加权所得。再将数据库进行整合和数据审核,以确保未成年人到成年人的样本比例与总人口的比例相匹配。通常情况下,整合后的数据会显示未成年人的比例过高,2013年的数据显示也是如此。在这种情况下,如果必要的话,会对未成年人数据进行重新加权计算,以使其比例与实际人口比例相符。由于许多家庭养育了不止一个孩子,因此这一步骤非常必要。最后,这一加权数据库用于估测电影上座率。

二、上座率统计研究法后续

上座率预测

该调查过程最后分别针对两个人口统计组得出了总样本的电影影院上座率报告。当运用这一数据被来计算一整年的电影上座率时,得出的数据通常会高于美国电影协会公布的数值。原因在于部分受访者虚报观看电影次数。因此,需要为总样本和单个样本人口统计样本加入一个调整因子,即根据单个人口统计组所得的调查数据导出分别计算其实际电影影院上座率。由此产生的调整系数一般略小于1。单个人口统计数据库的上座率预测是根据调查所得的数据加权总数乘以调整系数得出。

人口子群抽样误差表

The Development of the 2012 American Theatrical Industry

American Theatrical Industry Study Team

Abstract:U.S.Theatrical industry being the core strength of the world theatrical industry makes a deep influence on not only the U.S.culture indus-try,but also the worldwide theatrical industry and culture industry.U.S./Canada market(especially the U.S.)is still the central part of it.The 2012 theatrical statistics of MPAA show that the U.S./Canada market’s global box office,admissions and its demographics,frequent moviegoers,cinema screens etc appeared different degrees of increase.Asia Pacific led interna-tional box office growth for all films released in 2012,especially Chinese box office grew rapidly,and it moved to the largest international market ahead of Japan.It is noteworthy that there were four countries of the BRICs(China,India,Russia,Brazil)made the list of“2012 Top 10 International Box Office Markets”.

Key words:American movies;3D movie;movie industry;MPAA

【注释】

(1)总撰稿:邓林,各部分初稿由林健、李盈盈、岑光波、曹陈梦、杨静、张红、周静敏和伊力努尔完成(排名不分先后)。

(2)报告中统计的数据包括所有已发行的电影,包括代理发行和直接发行,小众电影除外。

(3)2012年屏幕总数根据2013年3月的统计数据估测得出。

(4)百分比变化是采用用舍入前的表格数值计算得出。

(5)观影人次计算使用了Rentrak公司——历年票房数据票房概览,以及美国剧院业主协会(NATO)平均年度电影票价。

(6)NBA和NH L的数据为最后一个完整赛季的数据。此外,主题公园的平均票价数据是基于最新可用数据(2011)。

(7)美国电影协会(MPAA)的影院上座率分析是基于调查研究并参加了国际ORC的上座率调研项目。注意,所有人口统计数据仅基于美国范围内的调查,所以结果假设美国/加拿大的人口构成与美国相似。

(8)由于计算方法和舍入的影响,前几年的数据可能稍不同于先前公布的数据。

(9)这里指的是美国人口最多的州,而不是电影观众比例最高的州。

(10)所列5个州是全美电影观众数量最高的州。

(11)列入统计的影片可能在制作完成后几个月或几年后被分级或重新分级。所列影片也包括非院线类型影片。

(12)以上数据是该年度由美国电影公司以英语制作的未删节电影(包括合拍片),不包括预算100万美元以下、学生作品、纪录片或者直接用于录像发行的电影。预算由公共信息估算得到。为了追求精确,MPAA从大量信息来源中收集汇总数据,且随着最新信息的发布持续更新历史数据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。