第一节 药品市场及其发展趋势

药品是特殊商品,其特殊性首先表现在其独特的需求结构上,即需方消费药品时缺乏必要的专业知识,需要医生作为消费者的代理人,根据消费者的健康需要开处方;药品的最终消费者一般不需支付或仅部分支付药品费用,而由医疗保险机构根据保险合同为投保的消费者支付保险覆盖的药品费用。这种委托代理关系加上保险所致的“道德损害”使得药品消费区别于一般消费品和其他专业技术服务的消费。

其次,在药品消费中居于主导地位的医生,担负着利益不相一致的双重角色:一方面,作为不能主观判断客观需求的消费者的代理人,他应具备保障消费者利益的职业道德,尽责提供专业信息与指导;另一方面,作为服务提供者,他又具有获取相应经济报酬的趋利动机。这种特殊的双重地位在缺乏有效的外在约束与扭曲的激励机制下,可能形成医生可以违背职业准则而追求经济利益,并在相当程度上其行为极难受到指责的微观非良性机制。

最后,作为巨额研发投入的产出品,药品是诊治与防治疾病的重要手段之一,是其他卫生服务或技术的替代品或互补品,与每个人的健康紧密相关。药品的使用在历史上对人类健康状况的改善起到了积极的、不可或缺的作用,并将发挥更大的作用。因此,在大多数国家,保障基本药品公平可及性成为政府在医疗卫生领域内的一项重要职责,具体表现为由政府或社会保险予以充分保障覆盖。基本药品的遴选是一项充满技术性与社会价值判断的工作,既有太多争议,又缺乏客观统一的评价标准,而药品一旦被列入基本药品目录,不仅厂商有更广阔的市场空间,而且由于保险所致的道德损害,其消费量更是会远远超越一般市场条件下的均衡消费量。因此,在保障基本药品可及性的同时,如果不配以其他方面的监控措施与经济激励,药品消费的急剧膨胀是必然的结果,而厂商的“寻租”行为(争取列入基本药品目录)也是可以预料的。

一、药品消费情况及其经济测量指标

占世界人口25%的发达国家约消费了世界药品的80%,而占世界人口75%的发展中国家仅消费了不到20%的世界药品。在1998年,美国、欧洲与日本的药品市场销售总额分别占到世界药品市场的39.6%、26.1%和15.4%。

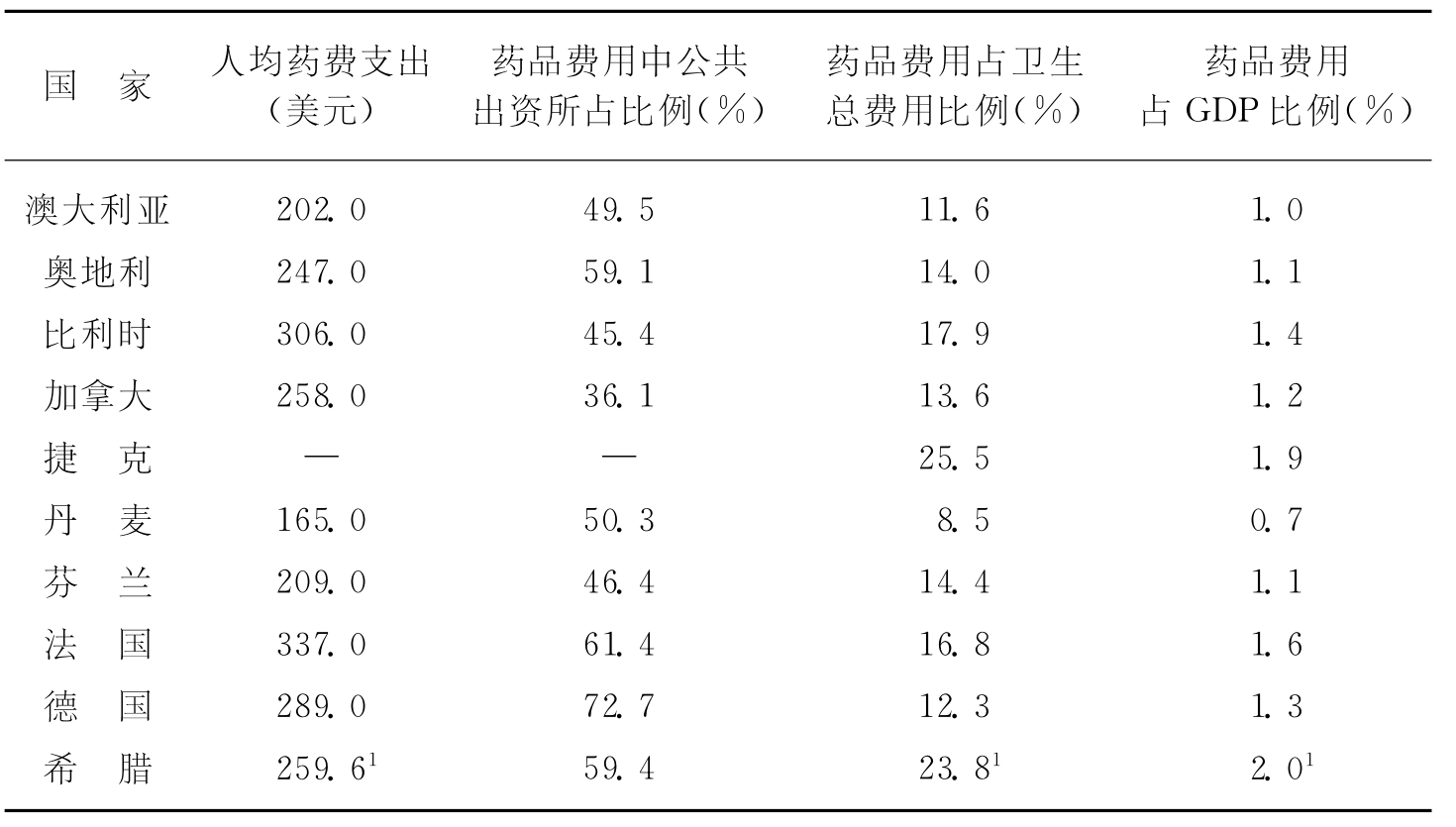

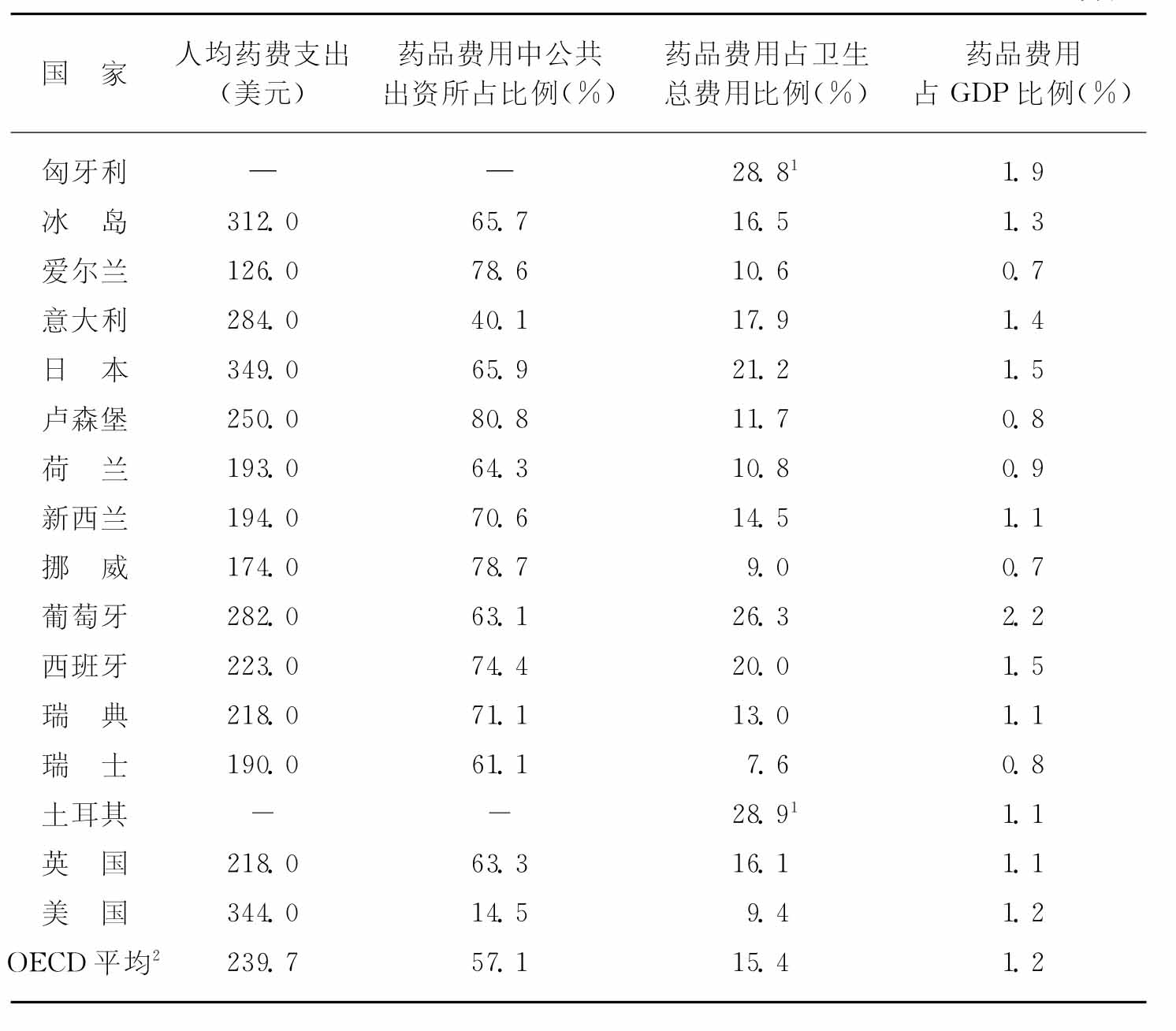

不同国家居民人均药品消费水平存在很大差异。据经济合作与发展组织(OECD)统计,日本人均药品消费额是全世界最高的,1996年为人均349美元,其次为美国,人均344美元,法国达到人均337美元,OECD国家平均约为240美元(表7-1)。而大多数发展中国家人均药品消费额都不足30美元,甚至在10美元以下。

表7-1 OECD国家药品费用情况(1996年)

(续表)

注:1由于概念上差异,此数据可能不同于OECD数据要求。

2算术平均数,不包括捷克、匈牙利、日本和土耳其。

资料来源:OECD Health data.1998.

OECD国家药品费用占国内生产总值(GDP)的比例为0.7%~2.2%,葡萄牙最高,丹麦、爱尔兰与挪威最低,OECD国家平均约为1.2%。药品费用占卫生总费用的比例为7.6%~28.9%,土耳其最高,瑞士最低,平均约为15.4%。药品费用中公共出资所占比例为14.5%~78.7%,挪威最高,美国最低,平均约为57.1%。药品消费水平不仅取决于收入,研究表明,在控制其他影响因素的情况下,药品费用的收入弹性接近或略低于1;而且还取决于卫生系统的制度安排,如支付制度、费用控制政策,以及用药习惯等。

药品消费的经济测量指标为衡量药品市场总量、结构、变化,以及分析与评价市场干预的结果提供了必要而直观的实证数据,是我们观察、分析与评价药品市场表现的主要依据。

测量药品消费常用的宏观经济指标主要有:药品总费用或人均药品费用,药品费用增长率、药品费用占GDP以及卫生费用的比例等。药品总费用是药品消耗量以药品最终交易价格进行加权后反映药品总体消费水平的综合测量指标,在时间趋势上受药品平均价格水平(P)与药品消耗量(Q)的双重影响,在具体比较与运用时需要区分上述两者各自的变化趋势,并注意到两者受到不同因素的影响,也需要不同的措施与手段进行干预和控制。另一方面,药品价格的变化也反向作用于药品消费量的变化,即存在所谓药品需求的价格弹性,也就是药品的消费量会随着药品价格的上涨(或下降)而减少(或增加),其相对幅度在经济学上常用需求的价格弹性来表示。不同品种的药品,其需求的价格弹性会有不同的表现,有些药品消费量的增减幅度会高于药品价格降增的幅度,其需求属富于弹性,相反,有些药品则表现为缺乏价格弹性。

药品价格不仅随着国民经济增长中总体价格水平的变化而变化,而且更直接受到药品市场供求双方变化的影响,它随供给的减少或者需求的增长而上涨,也受医生诱导需求与保险覆盖的总体水平变化而变化。常见的情况是药品价格的上涨快于整个国民经济总体价格水平的上涨。准确地反映药品价格水平的变化趋势及其影响因素有利于分析药品市场的运行规律与外部干预的作用强度及其效果。

剔除价格水平变化影响的药品总费用(用真实药品价格指数折算)常用来反映药品的实际消费量,它比单纯的药品物理总量的计量更为合理和实用。这一指标的增长有合理的推动因素,也有不合理的促发因素。疾病谱的改变、人口增长与老化、寿命延长、收入增长、保险覆盖的延伸、居民健康意识的强化等引起的药品消费量的增加就属于合理的成分。市场干预与管制的目的之一是要控制药品费用的不合理增长部分,所以,从药品费用的增长趋势中剔除合理增长部分,真正反映不合理的药品消费上涨不仅能反映市场干预的重要性与迫切性所在,也是追踪评价市场干预成效的主要依据。

药品费用占GDP或卫生费用的比例常用来反映药品费用相对于国民经济或总体卫生资源消耗的内在结构,在一定程度上能够体现药品消费的相对水平,但是,在对这些指标进行横向与纵向比较时必须注意药品与国民经济总体或卫生服务的相对比价关系,不能因为两者之间比价的差异或变化而造成的比例变化认定为政策干预或药品消费水平的相对变动。

在一个稳定的社会经济环境下,药品价格及其消费结构大体保持一个稳定而有趋势变化的态势,因而,无论采用人均药品费用、药品费用增长率,还是药品费用占GDP或卫生费用的比例等指标都能准确描绘出实际药品消费水平及其变化趋势。在一个充满变革及日新月异的社会经济环境下,药品费用作为衡量药品消费量的替代指标(proxy),不仅反映出其内在的增长趋势,而且更易受到外部环境(如收入、健康意识、科技创新、服务模式)与相关体制机制(医疗保险体系、卫生服务模式与医疗机构经营管理)变化的直接或间接影响,在很大程度上表现为不可预测性和富有弹性,因而,在没有完全理顺相关体制与机制的情况下,用刚性的控制指标来实施外部约束往往会在各方机制扭曲的情况下压制了合理的药品消费,而并没有控制住不合理的消费行为。对药品市场实施管制重要的是提供改进效率的激励机制,而不是给予计划性的刚性约束。

二、药品市场的主要特点

(一)新药的不断发现显著地降低了许多急、慢性疾病的死亡率

例如从1965年到1996年,ACE抑制剂和β阻断剂等心血管药物的使用使得美国动脉粥样硬化的死亡率降低了74%。抗生素和疫苗对白喉、百日咳、脊髓灰质炎和麻疹等疾病的根除发挥了重要的作用。随着药物研究持续地定位于更为复杂的疾病以及科学认识与技术的进步,药品用于疾病防制将会取得更大的成就。研究者从自然物及其衍生物对组织的生化效应中发现并研制了抗生素;抗生素的使用极大地延长了人类寿命,研究者转而关注人体内的受体和酶,开发了抗炎药和心血管药物;运用遗传工程学开发出各种生物制剂;现在,细胞药理学和分子生物学被用于研制适用于慢性退行性疾病的药物。

(二)研究与开发(research&development)是制药公司不断推出创新药物的主要动力源

随着政府监管部门(如美国的食品与药品管理署,Food and Drug Administration)对药物功效与安全性要求的日益提高,成功开发一种新药的时间已从20世纪70年代的平均6.7年,80年代平均8.5年上升到90年代中期的平均9.1年;在80年代初,成功开发一种新药的平均成本已达到1.4亿美元(1990年价格)。在过去的20年间,仅美国以研究发展为导向的制药公司,其研发投入占销售额的比例就从1980年的11.9%上升到2000年的约20.3%。就美国整个制药产业而言,2000年研发投入占销售额的比例也达到了12.0%,远远高于标准普洱指数样本公司平均4.1%的水平,其中包括计算机软件及服务(9.3%)、办公设备及服务(9.3%)、电器(6.4%)、电信(5.7%)、娱乐产品(5.1%)与汽车(4.1%)等产业。

从药物研发投入的国别分布来看,美国处于绝对主导地位。仅在1997年,美国制药公司药物研发投入就占世界总额的36%,接着是日本(19%)、德国(10%)、法国(9%)与英国(7%)等。结果是,1975~1994年,总共152个全球销售(包括美国、欧洲与日本)的主要药物中,45%是由美国研制的、14%由英国研制、9%由瑞士研制;1980~1995年,美国制药公司全球销售的新药品种达到欧洲公司的两倍以上。在新兴发展的生物技术领域,美国也独领风骚,1995年美国专利与商标办公室(U.S.Patent and Trademark Office)发布的150个卫生保健类遗传工程专利中,美国占了122个。

以研究发展为导向的制药厂商主要集中在美国、英国、德国、法国、日本与瑞士等少数发达国家中。世界排位前10家制药公司的市场份额占到世界市场的1/3以上。其研发投入主要针对中枢神经系统与感觉器官、肿瘤、内分泌系统与新陈代谢疾病、心血管系统、传染病与寄生虫病、呼吸系统、生物制剂以及消化和泌尿生殖系统等12个主要疾病类别。

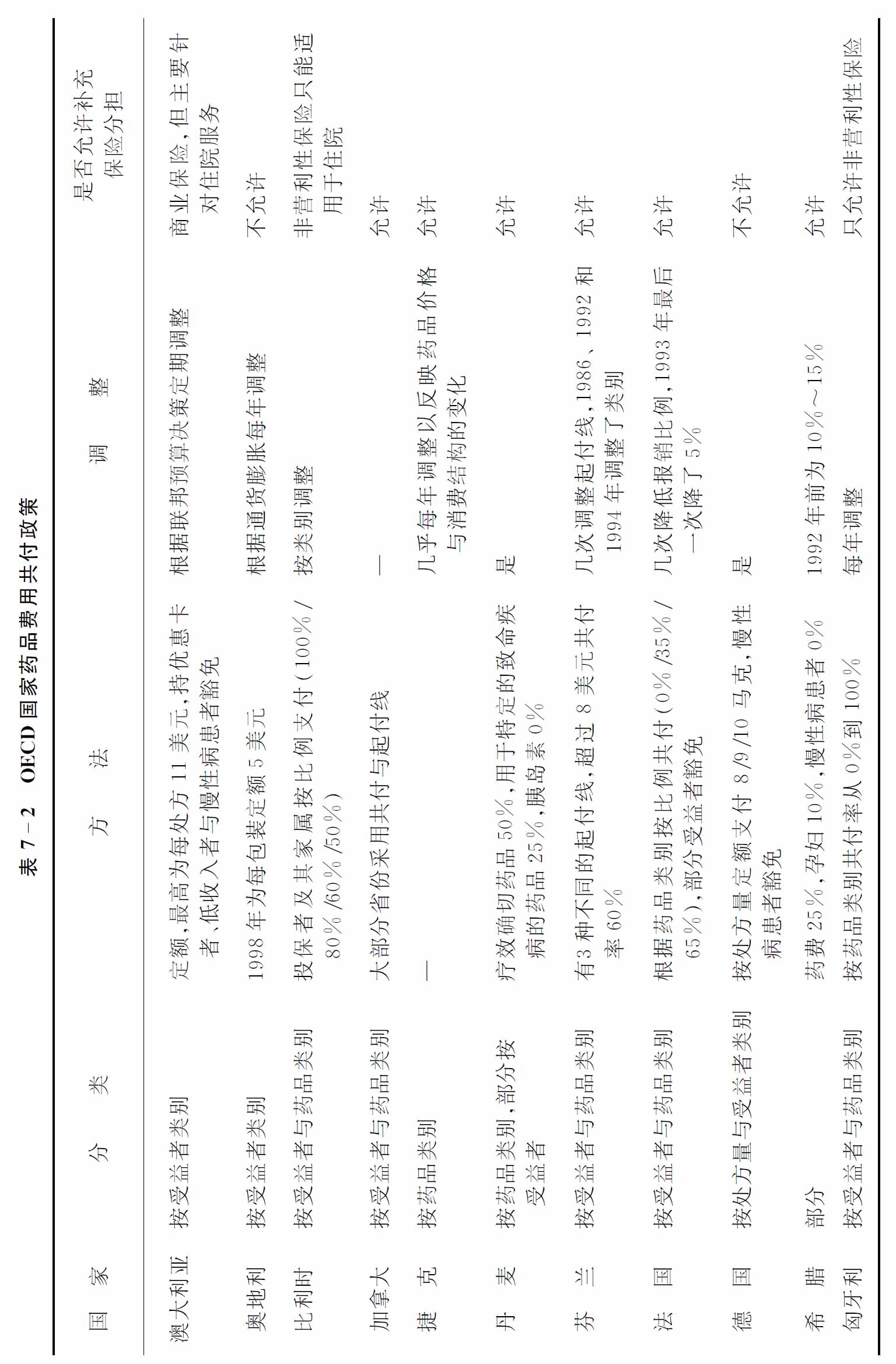

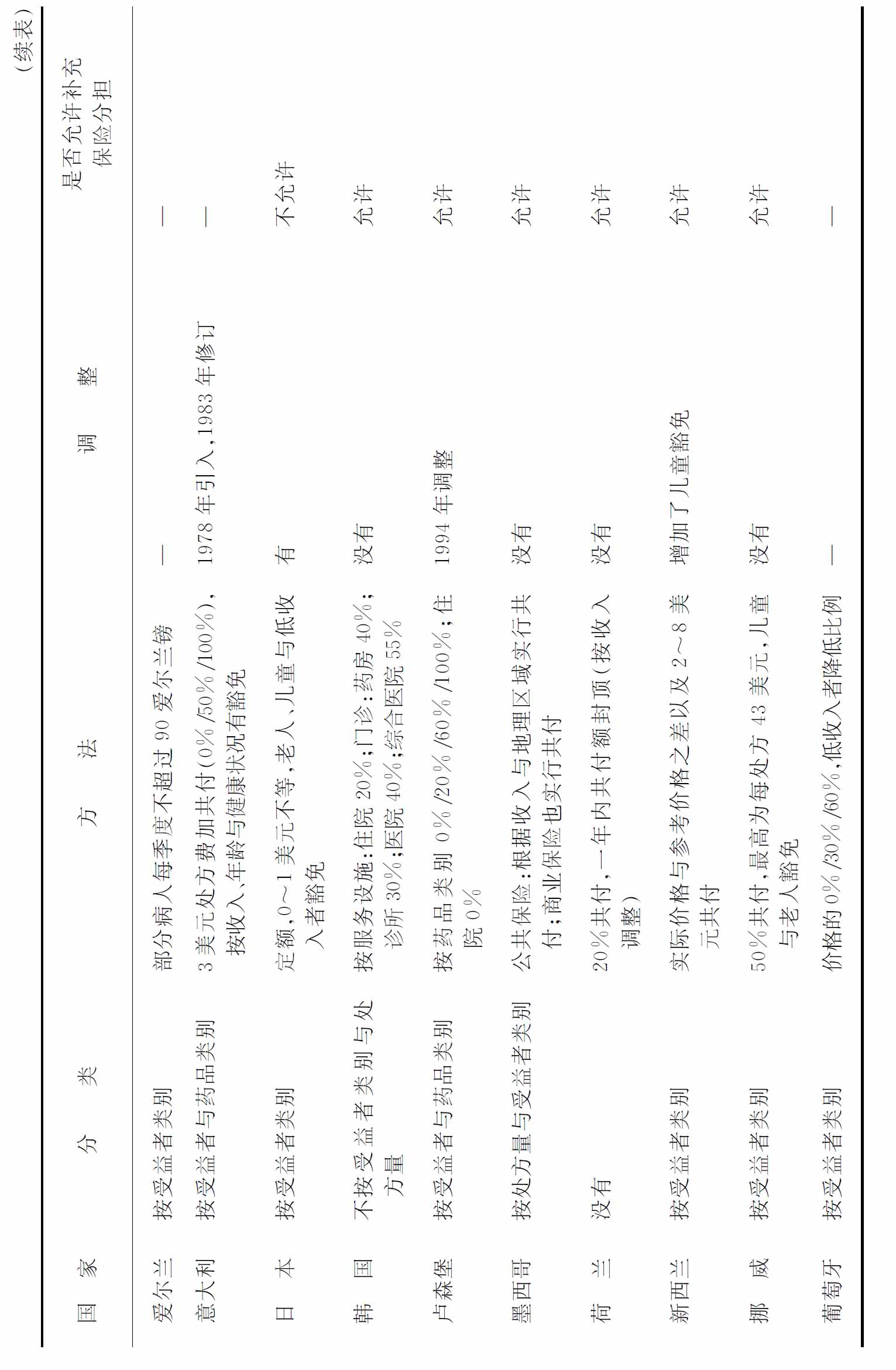

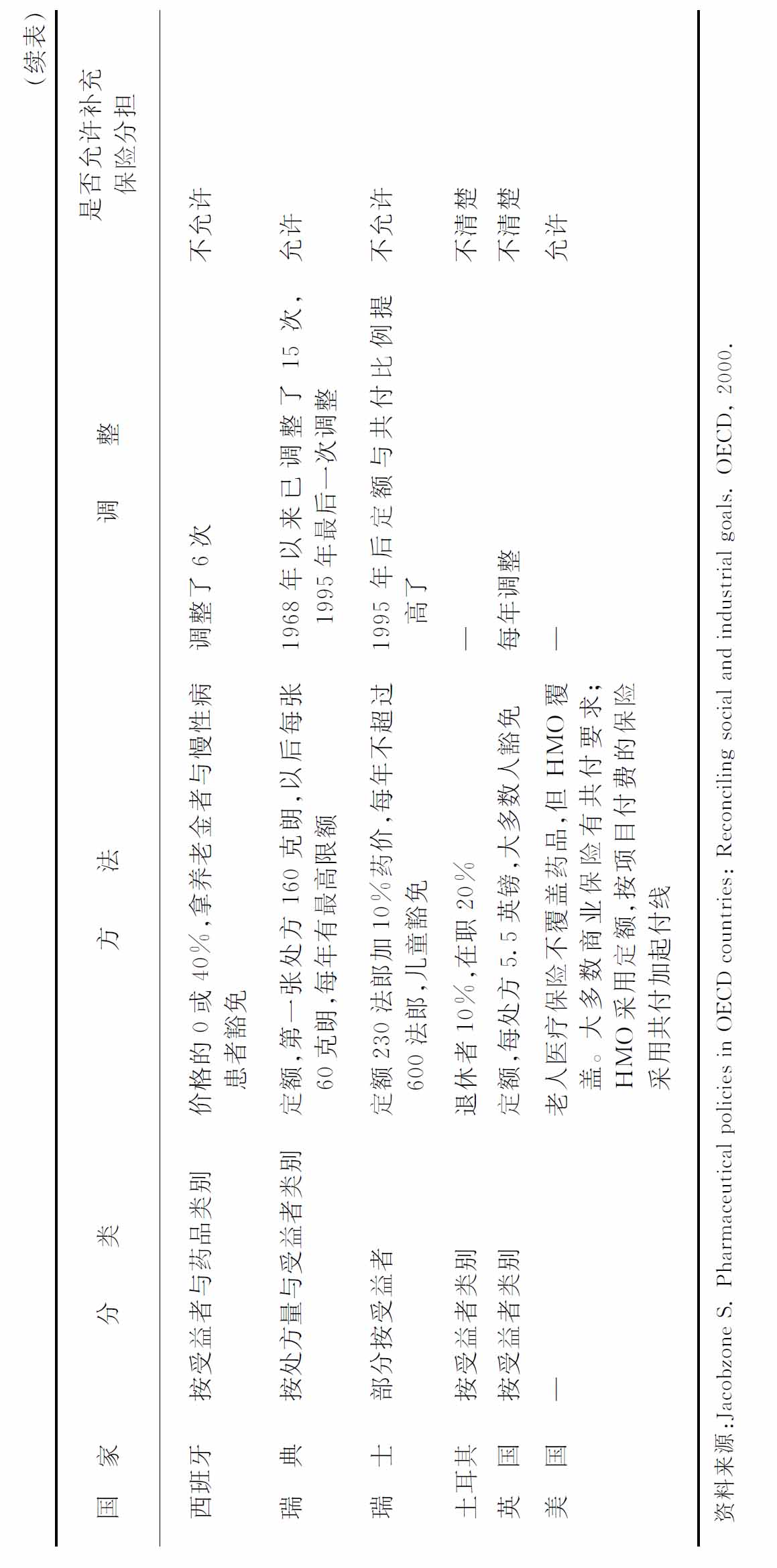

(三)药品费用共付(co-payment)是常用的需方控制机制

尽管不同国家的健康保障体系有很大差异,但是,药品费用共付看来是各类健康保险计划最为常用的需方控制机制(表7-2)。共付制一般采用3种方式:药品费用按比例自付作为医疗保险控制道德损害的标准方式多见于OECD国家中的比利时、加拿大、丹麦、法国、希腊、匈牙利、爱尔兰、韩国、卢森堡、荷兰、挪威、葡萄牙、西班牙、瑞士、土耳其,以及美国的商业健康保险;定额自付则多见于澳大利亚、奥地利、德国、日本、新西兰与英国;还有一种是采用年度起付线(annual deductible)或止损线(stop loss),如荷兰、瑞典、瑞士和英国等。芬兰与意大利采用混合方式。奥地利、德国、日本、西班牙与瑞士官方禁止公共健康保险的补充保险覆盖药品费用共付部分,以保留公共保险的需方制约机制。大多数国家按健康保险受益者和(或)药品类别设定不同的药品费用共付要求,并对弱势人群(如老人、低收入者、慢性病患者等)实行豁免或低标准付费。

共付制对药品费用的控制效果常用药品需求的价格弹性来反映。研究表明,1.5美元的处方费将会减少约10%处方量,而处方费提高到3美元将会再减少10%处方量。采用英国的数据得出药品需求的价格弹性为-0.1~-0.3,这意味着处方费每提高10%,处方数量将会减少1%~3%。最具权威的美国Rand公司健康保险实验(Rand health insurance experiment,HIE)结果显示,处方费用25%的共付率相对于20%共付率将会降低1/4的药品需求,而95%共付率将会减少43%的药品费用。共付制是否能改进药品使用的合理性一直广受争议,共付在降低药品费用的同时,既控制了不必要的药品使用,也抑制了病人对必需药品的利用,而且,过高的共付率也会导致住院费用的增加。

研究也表明,处于药品消费主导地位的医生的处方行为更多地表现为惯性(inertia),英国的处方分析与反馈(prescribing analysis and cost,PACT)以及法国的用药规范都只能产生一时性或短期效果,而不能带来长期的控制药品费用效应。

(四)政府干预的强度与药品的可获得性相关

各国政府对药品领域干预与管制的强度与其制药产业的国际竞争力以及药品的可获得性紧密相关。从药品进出口贸易净值来看,瑞士、德国与英国是国际领先者,比利时、瑞典、丹麦与爱尔兰也有很大的药品进出口贸易净值,而法国的进出口贸易净值相比其国内生产量是较小的;在OECD国家中,日本是主要的药品进口国,前东欧国家、韩国、澳大利亚、意大利、芬兰与挪威也是主要的净进口国。

从药品出口额对国内消费额的比例看,丹麦、瑞典与瑞士、英国和德国等净出口国家一样具有较高的效率。另一方面,相比于国内消费总额,日本的净进口额仅处于较低水平,希腊、芬兰、葡萄牙与挪威达到了40%~60%的水平,澳大利亚、加拿大与奥地利也有较高的净进口比例。

由于跨国制药公司是国际药品贸易的主要实现者,很显然,跨国公司的原驻国就成为国际药品市场中的主要强国,如美国、瑞士、英国、瑞典与德国等。

由于各种干预与管制政策,欧洲国家新药上市的延迟时间最高可长达12个月,如希腊与比利时,德国与英国则是新药上市延迟较少的国家。

近年来,许多发展中国家通过建立合资制药公司的形式广泛引入资金、先进技术与管理经验,推动进口药品的本地生产,作为促进经济发展、减少药品进口依赖的市场开放手段取得了一定成功,但是在很多情况下,也造成了国家宏观经济政策与卫生政策的冲突。阿根廷、巴西、埃及、墨西哥、韩国、印度及中国是发展中国家中制药工业比较发达的国家,这些国家生产的药品总额占到发展中国家药品总产出的3/4以上。

三、药品市场的发展趋势

(一)通用药品的生产与使用得到了广泛发展

通用药品(generic drug)是指没有申请专利或专利保护已过期的药品。由于各国政府与消费者费用意识的逐渐强化以及世界卫生组织基本药品行动项目(WHO action programme on essential drug)的积极推动与影响,通用药品的生产与使用得到了广泛发展。美国于1984年通过了只要求生产厂商验证通用药品生物利用度与效果的法案,而不再要求进行安全性与功效验证的临床试验,从而促进了通用药品的生产。随着通用药品替代使用的要求,处方中通用药品替代使用率已从1984年的18.6%上升到1998年的44.3%左右。欧洲国家也积极跟进这一发展潮流,并取得了更大的成效。

由于通用药品的价格显著低于专利药品价格(上市价格一般只有后者的40%~70%,并随着竞争品种的增加而显著下降),通用药品的大量使用能有效降低药品费用。研究表明,商标药品在通用药品上市后仍然保持较大的市场份额,其平均价格仍趋于上涨,存在所谓“通用药品悖论”的现象(generic paradox),但是,随着通用药品增加而来的激烈市场竞争,商标药品的折扣率也会上升10%~14%。

(二)非处方药的需求不断增长

非处方(over-the-counter,OTC)药是根据患者对病情的自我判断,或借助药品说明书,或由药剂师对消费者所购药品的性能提供咨询,进行自我治疗的药品。这些药品一般具有安全、有效、价廉、方便等特点。随着科技发展与教育普及,人们的医疗保健知识愈益丰富,科技发展创造了众多的自我诊断或监测仪器,市场开放与政策鼓励又引入了许多成熟的OTC产品,人们对OTC药的需求也日渐增长。1994年发达国家OTC药已占到药品销售总额的10%~30%,其中瑞士最高,为28%,其他如英国与比利时为23%、德国为19%、法国为18%、爱尔兰为14%、意大利为13.5%、荷兰为12%、瑞典为9.4%等。各国一般都遵循只有在医师处方的情况下才考虑予以公共保险报销的原则。

为了进一步控制药品费用的急剧上涨,鼓励自我医疗,各国都不同程度地加快了处方药向OTC药的转化,如1983~1995年新西兰共有80种处方药向OTC药进行了转化,德国与英国有67种、美国有54种、法国有45种、意大利有41种、西班牙有39种,7个国家总计为128种。在处方药向OTC药转化的过程中,各国都制订了一套严格的程序以保证OTC药的安全性、功效与信息提供,例如英国在处方药向OTC药转化的过程中,为了保证OTC药的安全性,要求提供药物使用安全性的流行病学证据,证明药物不良反应应该是微小的,并且在停药后消失,并要求提供该药使用后导致诊断不准确或延误的可能风险的分析和有关信息。

发达国家为了保证OTC药的安全性与有效性,通过法律、法规和行政管理等手段对OTC药的审批、销售、广告、商标与标签管理等进行了严格规范。

(三)新技术和新产品的涌现对市场的影响加剧

生物技术的快速发展,包括生物化学、分子生物学、细胞生物学、免疫学、遗传学与信息技术等,正在改变药品、疫苗与诊断技术的开发、设计与生产。这一新兴领域的科学技术可比常规治疗方法预防和治疗更多的疾病,开发更精确而有效、不良反应更小的新药,预测并防治疾病,生产人类蛋白质替代品,以及消除因使用人类或动物组织用于治疗(如用于治疗血友病和生长激素缺乏症的重组因子Ⅷ)而致的污染风险等。人类基因组项目(Human Genome Project)可使目前约500个用于新药创新的遗传因子增加6~20倍,达到3000~10000个遗传因子。随着新技术与市场发展而来的潜在发展机遇与巨大财务风险使得整个国际制药产业正以前所未有的速度与规模进行着企业间的整合与兼并,包括横向的与纵向的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。