4.3.3 多元线性回归模型的模型参数检验及MATLAB实现

4.2.2节与4.3.2节介绍了对回归模型是否具有统计意义进行检验的各种方法。为了观察各个自变量x对因变量Y是否有显著相关性,有时需要对各个回归系数进行显著性检验。即假设H0∶βi=0,若该假设成立,说明第i个变量xi与Y之间并没有显著的线性关系。根据统计理论,在假设H0下,统计量

![]()

服从自由度为(n-m-1)的t分布。其中cii为矩阵(XTX)-1的第i个对角元素。因此对于给定的显著性水平α(0.05或0.01),由一组y和自变量的观测值可计算对应回归模型参数βi的统计量ti,若ti的绝对值大于t分布的1-α/2分位点tα/2(n-m-1),则拒绝H0,说明第i个变量xi的回归系数不为0,即xi与y之间有线性关系。若计算的ti的绝对值小于tα/2(n-m-1),则说明变量xi与Y之间无显著的线性关系,因而可将该变量在回归方程中删去后重新建立回归模型。对回归系数的显著性检验可帮助我们了解回归方程中各变量的重要程度。

为此,我们编译了实现多元线性回归模型参数显著性检验的m文件如下。

function[t,Tcrit,b,R,F,Fcrit]=btest_reg(x,y,alpha)

%x为行数为n列数为p的自变量矩阵;y为因变量列向量,t为根据(4-19)计算的进行模型参数检验的统计量ti所组成的列向量,R为多元线性回归方程的复相关系数,F为MLR回归方程的统计检验参数F比,Fcrit为F分布函数在自由度n-p-1下的临界值

%alpha为置信水平,取0.05或0.01

[n,p]=size(x);%将x的行数赋给n;x的列数赋给p

[b,bint,Re,rint,status]=regress(y,[ones(n,1)x],0.05);

%调用regress函数进行多元线性回归,b为回归系数向量,Re为残差向量

R=sqrt(status(1));%计算回归模型相关系数R

F=status(2);%获取统计量F值

Fcrit=finv(1-alpha,p,n-p-1);%求F分布的临界值

P=status(3);%获取回归模型的显著性概率P值

cc=inv(x*x);

B=b(2:p+1,:);

t=B./(sqrt(diag(cc)*sqrt(sum(Re.2)/(n-p-1))));

%根据(4-19)计算实际计算不含常数项的统计量ti所组成的列向量

T=tinv(1-alpha/2,n-p-1);%获取tα/2(n-m-1)临界值

%程序结束

例4-4 在例4-3中,由于多元线性回归模型(4-18)中的x3前的回归系数与实际数据间的规律不符,本例采用式(4-19)对式(4-18)中的回归系数进行显著性检验。

在MATLAB下输入如下命令

>>[t,Tcrit,b,R,F,Fcrit]=btest_reg(x,y,0.05)

可得如下结果

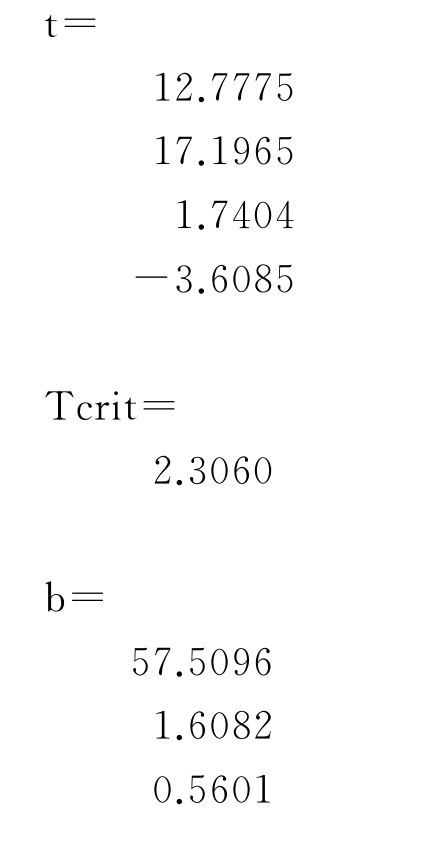

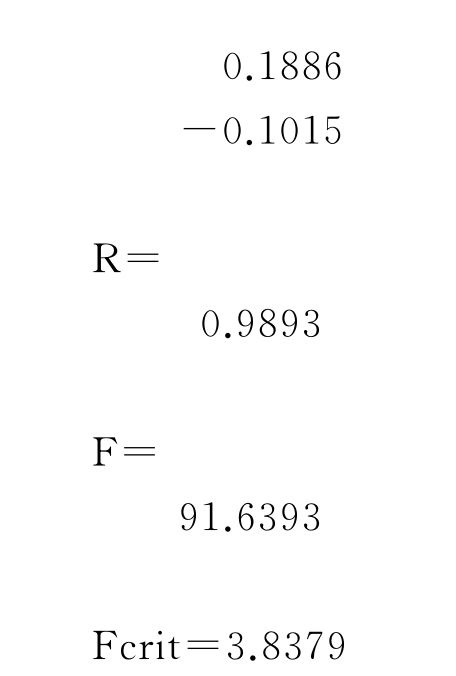

将t中的每个元素的绝对值与临界值T[tα/2(n-m-1)]进行比较,显然第三个t值的绝对值=1.740 4<2.306,这说明回归模型中x3前的回归系数不能通过显著性检验。这与根据图4-4所分析的结论一致。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。