【摘要】:经过审核无误后,记账凭证才能作为登记账簿的依据。而记账凭证的审核主要可以从以下三个方面来说明,具体如图3-34所示。A公司是增值税的一般纳税人,向工商银行申请银行汇票用来购买原材料,并且从公司账户将50万元转作银行汇票存款,一个月后,公司为了生产经营的需要,销售了一批库存商品15万元,增值税2.55万元,同时公司以现金的方式支付在销售管理中的各种费用5000万元。据此填写相应的收款凭证。

3.3.4 简单审核记账凭证

当财务人员填制好相应的记账凭证后,必须经过其他会计人员认真审核。

在审核记账凭证的过程中,如发现记账凭证填制有误,应当按照规定的方法及时更正。

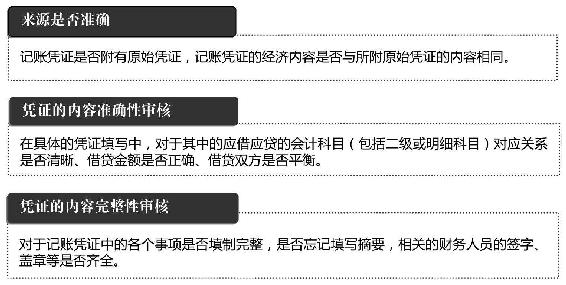

经过审核无误后,记账凭证才能作为登记账簿的依据。而记账凭证的审核主要可以从以下三个方面来说明,具体如图3-34所示。

图3-34 记账凭证审核的三大内容

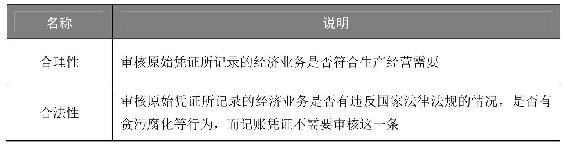

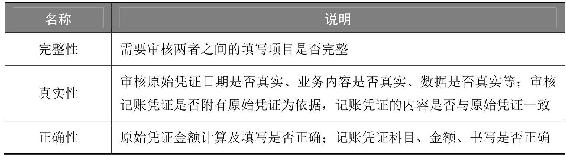

记账凭证的审核和原始凭证审核的不同点与相同点如表3-3和表3-4所示。

表3-3 记账凭证和原始凭证审核的不同点

表3-4 记账凭证和原始凭证审核的相同点

下面通过凭证进行相应的账务处理。

【根据经济业务填写凭证】

A公司是增值税的一般纳税人,向工商银行申请银行汇票用来购买原材料,并且从公司账户将50万元转作银行汇票存款,一个月后,公司为了生产经营的需要,销售了一批库存商品15万元,增值税2.55万元,同时公司以现金的方式支付在销售管理中的各种费用5000万元。

据此填写相应的收款凭证。摘要栏:销售库存商品,一级科目栏:主营业务收入和应交税费,二级科目:应交税费——应交增值税,金额填写:主营收入:15万元,增值税为2.55万元,具体如图3-35所示。

图3-35 根据业务填写收款凭证

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。