相对于单式账簿中的合计而言,复式记账上的总计更能保证经济业务来龙去脉的正确性,所以复式记账法才会被广泛运用。

总计,顾名思义,就是总括起来计算的意思。在复式记账上的总计就是指企业的流动、固定、递延等全部资产的总的合计。

Easy-going

合计是指数量或事物统计量的和,而总计是指各类事物的总数量。总计的范围要比合计的范围广。

有些人对合计与总计的区别与联系不是很理解,其实二者都是统计学中常用的两个数学术语,可在同一张表中同时出现。虽然二者只是一字之差,但是所代表的含义却各不相同。不管是合计还是总计,二者都是根据统计表的性质和需要来确定的,通常单式的统计表中会用合计。例如股东权益合计这一项不包含流动负债和非流动负债,只是股东权益内部实收资本、未分配利润等几个项目的合计而已。

在复式的统计表中,合计与总计是并存的,而且在同一张表中,合计的数值要与总计的数值相等,这种方式是为了保证结果的正确性。例如在资产负债表中,资产总计在左边,负债的合计与所有者权益的合计,两者相加之后才是负债与所有者权益的总计,处于负债表的右边。

“借”“贷”二字是复式记账法中的一种记账符号,表示会计账户的增减。“借方”表示左方,“贷方”表示右方。对于资产类、费用类的账户,左方代表资产的增加,右方代表资产的减少,账户的余额在左方;对于负债类、所有者权益类、收入类账户,左方代表负债减少,右方代表负债增加,账户的余额在右方。

Easy-going

账簿记录是否正确,必须通过试算平衡进行验证。

借方和贷方的总计平衡也称为试算平衡,是根据会计恒等式与复式记账的原理,对本期各账户的全部记录进行汇总、试算,以确保账簿记录的正确性。借贷记账法的试算平衡有发生额和余额平衡法。根据“有借必有贷,借贷必相等”的试算平衡规则,发生额的试算平衡公式为:全部账户本期(借方发生额合计数)=全部账户本期(贷方发生额合计数);根据会计恒等式,余额的平衡公式为:全部账户期初/末(借方余额合计数)=全部账户期初/末(贷方余额合计数)。

试算平衡只是通过账户借贷方金额的平衡与否来检查账户记录正确性的一种基本方法。如果借贷不平衡,可以肯定账户记录或计算有错误,应进一步查明原因,予以纠正。如果借贷平衡了,却并不意味着账户记录完全正确,因为有些账户记录错误不会影响借贷双方的平衡关系。如发生重记、漏记、错记账户或记反借贷方向时,试算结果仍然是平衡的。因此,为保证账户记录的正确性,除试算平衡外,还应采用其他的专门方法对会计记录进行日常或定期的复核。

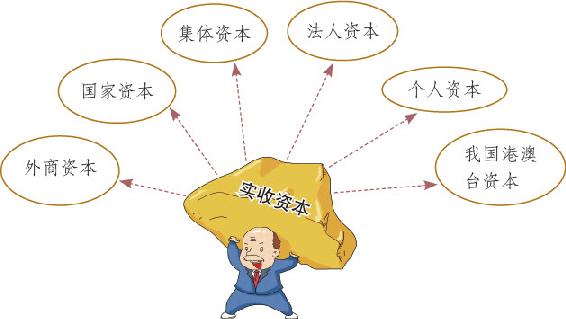

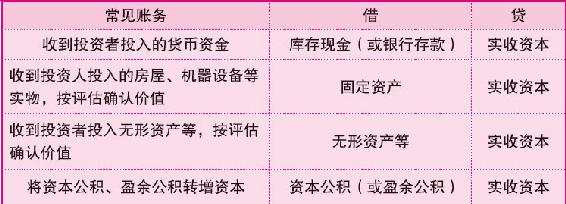

实收帐就是实收资本,指投资者根据企业自身的章程规定或契约的相关条例,向企业投入的实际资本。实收资本是企业固定性的资金来源,是保证企业能够继续经营与偿还债务的物质基础。按投资主体分类,可将企业资本分为六类:

1.国家资本

这是指有权代表国家投资的政府部门或机构以国有资产投入企业形成的资本。不论企业的资本是哪个政府部门或机构投入的,只要是以国家资本进行投资的,均作为国家资本。

2.集体资本

这是指由本企业劳动群众集体所有和集体企业联合经济组织范围内的劳动群众集体所有的资产投入形成的资本金。

3.法人资本

这是指其他法人单位投入本企业的资本。

4.个人资本

这是指社会个人或者本企业内部职工以个人合法财产投入企业形成的资本。

5.我国港澳台资本

这是指我国香港、澳门特别行政区和台湾地区的投资者投入企业的资本。

6.外商资本

这是指外国投资者投入企业的资本。

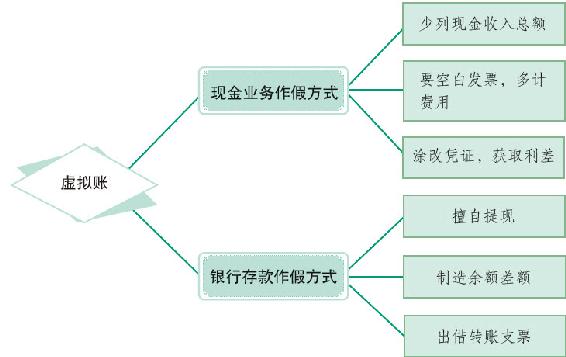

虚拟账就是我们日常所说的假账,没有真实反映各项交易或事项的实际状况。财务漏洞很容易就会造成报表数据的失真,当差错是由财务人员的主观意识造成的,那么假账就形成了。

最常见的虚拟账有现金业务、银行存款两种作假方式,其中现金业务作假方式有少列现金收入总额、要空白发票、多计费用、涂改凭证、获取利差等;银行存款作假方式有擅自提现、制造余额差额、出借转账支票等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。