【摘要】:利润表“资产减值损失”项目反映企业各项资产发生的减值损失。该项目应根据“资产减值损失”科目的发生额分析填列。利润表“公允价值变动净收益”项目反映企业按照相关准则规定应当计入当期损益的资产或负债公允价值变动净收益,如交易性金融资产当期公允价值的变动额。其披露格式如表12-7所示。此外,会计报表附注中,“投资净收益”还应按明细项目详细披露。利润表“营业外收入”反映企业发生的与其经营活动无直接关系的各项收入。

二、利润的列示

(一)资产减值损失的列示

利润表“资产减值损失”项目反映企业各项资产发生的减值损失。该项目应根据“资产减值损失”科目的发生额分析填列。

在会计报表附注中,企业应当披露与资产减值损失有关的信息。

(二)公允价值变动损益的列示

利润表“公允价值变动净收益”项目反映企业按照相关准则规定应当计入当期损益的资产或负债公允价值变动净收益,如交易性金融资产当期公允价值的变动额。该项目应根据“公允价值变动损益”科目的发生额分析填列;如为净损失,以“-”号填列。此外,在会计报表附注中,“公允价值变动净收益”还应按明细项目详细披露。其披露格式如表12-7所示。

表12-7 公允价值变动净收益(净损失以“-”号填列)

(三)投资净收益的披露

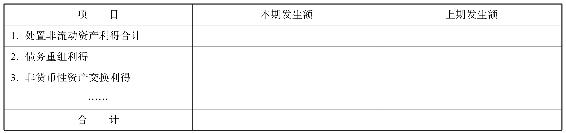

在利润表中,“投资净收益”项目反映企业以各种方式对外投资所取得的收益。该项目应根据“投资收益”科目的发生额分析填列。此外,会计报表附注中,“投资净收益”还应按明细项目详细披露。其披露格式如表12-8所示。

表12-8 投资净收益(净损失以“-”号填列)

(四)营业外收入的披露

利润表“营业外收入”反映企业发生的与其经营活动无直接关系的各项收入。该项目应根据“营业外收入”科目的发生额分析填列。此外,在报表附注中,应按明细项目详细披露。其披露格式如表12-9所示。

表12-9 营业外收入

(五)营业外支出的披露

利润表“营业外支出”项目反映企业发生的与其经营活动无直接关系的各项支出。该项目根据发生额分析填列。此外,在报表附注中,应按明细项目详细披露。其披露格式如表12-10所示。

表12-10 营业外支出

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。