政府建设项目非独立核算一般是指行政事业单位作为建设的会计主体,项目资金由财政预算安排,且项目建设周期短或从市场上直接购买建设性项目的会计核算。根据《行政单位会计制度》、《事业单位会计制度》和《政府收支分类科目——支出经济分类科目》所规定的核算内容,进行账务处理。

1.行政单位在“经费支出”科目的“项目支出”二级科目下,根据是否为各级政府的发展与改革部门安排的预算拨款,设置“基本建设支出”和“其他资本性支出”三级会计科目进行基建投资的会计核算。发展与改革部门安排的预算拨款资金所建设的项目支出,在“基本建设支出”三级会计科目核算,其他部门安排的资金所建设的项目在“其他资本性支出”三级会计科目核算。

2.事业单位在“事业支出”科目的“项目支出”二级科目下,根据是否为发展与改革部门安排的预算拨款,设置“基本建设支出”和“其他资本性支出”三级会计科目进行基建投资的会计核算。发展与改革部门安排的预算拨款资金所建设的项目支出,在“基本建设支出”三级会计科目核算,其他部门安排的资金所建设的项目在“其他资本性支出”三级会计科目核算。

3.“基本建设支出”科目核算各级发展与改革部门集中安排的一般预算财政拨款(不包含政府性基金、预算外资金以及各类拼盘自筹资金等)用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施,大型修缮所发生的支出,设置下列明细科目:

(1)房屋建筑物购建:反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气管道等)的支出。

(2)办公设备购置:反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出。

(3)专用设备购置:反映用于购置具有专门用途,并按财务会计制度规定纳入固定资产核算范围的各类专用设备的支出。如通信设备、发电设备、交通监控设备、卫星转发器、气象设备、进出口监管设备等。

(4)交通工具购置:反映用于购置各类交通工具(如小汽车、摩托车等)的支出(含车辆购置税)。

(5)基础设施建设:反映用于农田设施、道路、铁路、桥梁、水坝和机场、车站、码头等公共基础设施建设方面的支出。

(6)大型修缮:反映按财务会计制度规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出。

(7)信息网络购建:反映政府用于信息网络方面的支出。如计算机硬件、软件等不符合财务会计制度规定的固定资产确认标准的,不在此科目反映。

(8)物资储备:反映政府、军队为应付战争、自然灾害或意料不到的突发事件而提前购置的具有特殊重要性的军事用品、石油、医药、粮食等战略性和应急性物质储备支出。

(9)其他基本建设支出:反映著作权、商标权、专利权等无形资产购置支出,以及其他上述科目中未包括的资本性支出。如娱乐、文化和艺术原作的使用权,购买国内外影片播映权,购置图书等。

4.“其他资本性支出”科目核算非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施,大型修缮和财政支持企业更新改造所发生的支出。设置以下明细科目:

(1)房屋建筑物购建:反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气管道等)的支出。

(2)办公设备购置:反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出。

(3)专用设备购置:反映用于购置具有专门用途,并按财务会计制度规定纳入固定资产核算范围的各类专用设备的支出。如通信设备、发电设备、交通监控设备、卫星转发器、气象设备、进出口监管设备等。

(4)交通工具购置:反映用于购置各类交通工具(如小汽车、摩托车等)的支出(含车辆购置税)。

(5)基础设施建设:反映用于农田设施、道路、铁路、桥梁、水坝和机场、车站、码头等公共基础设施建设方面的支出。

(6)大型修缮:反映按财务会计制度规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出。

(7)信息网络购建:反映政府用于信息网络方面的支出。如计算机硬件、软件等不符合财务会计制度规定的固定资产确认标准的,不在此科目反映。

(8)物资储备:反映政府、军队为应付战争、自然灾害或意料不到的突发事件而提前购置的具有特殊重要性的军事用品、石油、医药、粮食等战略性和应急性物质储备支出。

(9)土地补偿:反映地方人民政府在征地和收购土地过程中支付的土地补偿费。

(10)安置补助:反映地方人民政府在征地和收购土地过程中支付的土地补助费。

(11)地上附着物和青苗补偿:反映地方人民政府在征地和收购土地过程中支付的地上附着物和青苗补偿费。

(12)拆迁补偿:反映地方人民政府在征地和收购土地过程中支付的拆迁补偿费。

(13)其他资本性支出:反映著作权、商标权、专利权等无形资产购置支出,以及其他上述科目中未包括的资本性支出。如娱乐、文化和艺术原作的使用权,购买国内外影片播映权,购置图书等。

5.“基本建设支出”科目与“其他资本性支出”科目的核算内容基本上是相同的,主要有两个方面差异:

(1)项目投资安排主体不同:“基本建设支出”科目核算的是发展与改革部门安排的财政预算资金,“其他资本性支出”科目核算的是发展与改革部门以外安排的财政预算资金。

(2)土地费用处理方法不同:“其他资本性支出”增列了“土地补偿”、“安置补助”、“地上附着物和青苗补偿”、“拆迁补偿”4个科目,而“基本建设支出”则没有核算土地补偿费用的明细科目,只能放到“其他基本建设支出”明细科目核算。在实际的会计核算工作中,“基本建设支出”科目下可以增设“土地补偿”、“安置补助”、“地上附着物和青苗补偿”、“拆迁补偿”4个科目分别核算土地补偿费用,但在编制会计报表时,要并入“其他基本建设支出”明细项目中。

1.国库集中支付方式下的基建核算。行政事业单位的基本建设支出的账务处理,在国库集中支付方式下会计核算,不涉及项目建设资金的直接拨款收入业务,只反映项目支出核算业务。在会计处理上,支出与拨款同时反映,借记“经费支出——项目支出”科目,贷记“预算拨款——国库直接支付”科目;同时,按照行政单位会计核算要求,借记“固定资产”科目,贷记“固定基金”科目,以反映基建投资的实际情况,也为编制基建项目的竣工财务决算提供完整的会计账簿记录资料。年度末,没有使用而存放在国库里的项目结余资金,按照单位正常的国库结余资金处理,借记“财政应返还额度”科目,贷记“预算拨款——财政直接支付(项目支出)”科目;下年度,使用上年结余资金时,借记“经费支出——项目支出”科目,贷记“财政应返还额度”科目。

下面以行政单位为例,说明其核算的基本方法。

【例10-43】 2007年12月20日,海州市机关事务管理局经海州市发展与改革委员会(海发投〔2007〕369号)批准扩建机关食堂600平方米,总投资额900万元,资金由财政预算拨款。1月25日经公开招标由海州市国强建设有限公司中标,实行包工包料建设,总价780万元,并于当日签订了合同,约定付款期限和付款方式:签订合同后3天内支付30%,房屋结顶付40%,竣工验收合格经审计后再付20%,5%作为质量保证金,在使用一年后符合质量要求时付清。

(1)2008年1月28日,按合同约定支付工程款234万元,海州市国强建设有限公司开具了收款收据,由国库集中支付了款项。

(2)2008年6月28日,工程结顶,按合同约定支付工程款312万元,海州市国强建设有限公司开具了收款收据,由国库集中支付了款项。

(3)2008年9月18日,工程竣工验收合格,经审价后确定造价790万元,海州市国强建设有限公司开具了发票,留质量保证金39.5万元,本期支付203.5万元,由国库直接支付。

①支付工程款

②按发票结转支付工程款和保证金

③结转固定资产。为了反映基建投资支出所形成的资产价值,综合反映项目所形成资产的明细情况,按照《行政单位会计制度》固定资产核算的基本规定,设置“固定资产——××项目”进行基建支出成本的归集,按照经费支出金额作如下会计处理:

值得注意的是,如果上述预付工程款涉及的工程竣工验收跨年度时,会计人员在年度终了前,要对挂在暂付款账户的已经支付工程款转作“经费支出”,借记“经费支出——项目支出——基本建设支出(房屋建筑物购建)”科目,贷记“暂付款”科目;同时,借记“固定资产——××工程”科目,贷记“固定基金”科目。在转账时,最好要求施工单位开具“建筑业发票”转账。

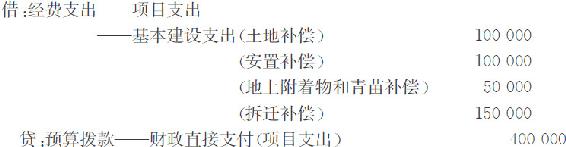

【例10-44】 2008年1月3日,支付土地补偿10万元、安置补偿10万元、地上附着物和青苗补偿5万元、拆迁补偿支出15万元,由国库直接支付。

同时,将支出结转到“固定资产”和“固定基金”账户。

【例10-45】 2008年1月3日,支付设计1.5万元,由国库直接支付。

同时,将支出结转到“固定资产”和“固定基金”账户。

【例10-46】 2008年1月23日,支付招标代理费2万元,由国库直接支付。

同时,将支出结转到“固定资产”和“固定基金”账户。

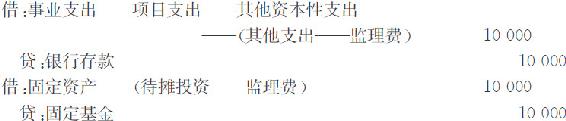

【例10-47】 2008年1月29日,支付监理费8万元,由国库直接支付。

同时,将支出结转到“固定资产”和“固定基金”账户。

【例10-48】 2008年1月29日,支付食堂基建资料打印费380元,会议费920元,差旅费200元,现金支付。

按照财政部《基本建设财务管理规定》,行政单位不独立核算的建设项目,不核算建设单位管理费,其发生的与建设项目有关的管理费,直接在正常的行政经费预算中列支,不计入项目工程成本,如支付的管理人员工资、津贴、交通费、办公费等直接列作“经费支出”,不结转到“固定资产”和“固定基金”账户。因此,本例凡涉建设单位管理费直接在经费支出的项目支出下的“办公费”、“会议费”、“差旅费”明细科目核算,作为当期经费支出,不计入固定资产成本。

2.非国库集中支付方式下的基建核算。行政事业单位基本建设投资,在非国库集中支付方式下的基建核算涉及项目建设资金的拨款和项目资金的支出。下面以事业单位为例,说明非国库集中支付方式下的基建核算。

【例10-49】 2009年1月15日,海州市疾病控制中心(事业单位)经市卫生局批准扩建化验室250平方米,投资100万元,由财政拨款。2009年1月25日,收到银行转来的财政预算拨款收账通知单,化验室建设拨款50万元。

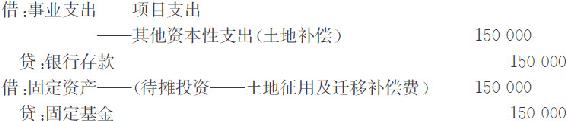

【例10-50】 2009年1月20日,银行转账支付土地储备中心土地补偿15万元。

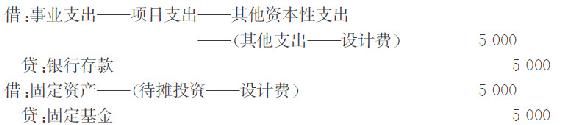

【例10-51】 2009年1月28日,开出转账支票付设计费5000元。

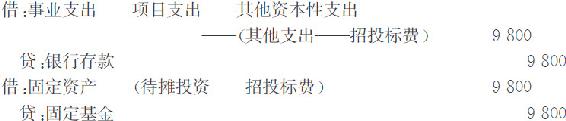

【例10-52】 2009年2月28日,开出转账支票付招投标代理费9800元。

【例10-53】 2009年3月1日,与方圆建设有限公司签订项目施工合同,实行“包工包料”,合同总价80万元,开出转账支票付首期工程款300000元。

【例10-54】 2009年3月3日,支付浙江南方工程公司监理费10000元。

【例10-55】 2009年3月25日,收到银行转来的财政预算拨款收账通知单,化验室建设拨款50万元。

【例10-56】 2009年4月15日,按工程进度,开出转账支票付第二期工程款300000元。

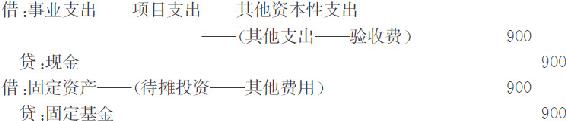

【例10-57】 2009年6月12日,以现金支付竣工验收费用900元。

【例10-58】 2009年6月28日,工程竣工验收合格,经工程造价评审机构审核后确定项目结算造价80.5万元,方圆建设有限公司开具了发票,留质量保证金4.25万元,扣除预付账款60万元,以银行转账支付16.25万元。

(1)根据结算发票,确定房屋造价

(2)结转固定资产

(3)结算房款

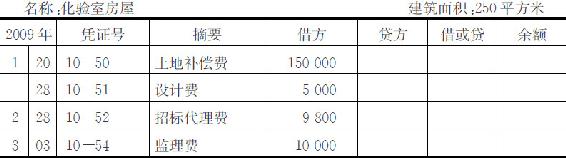

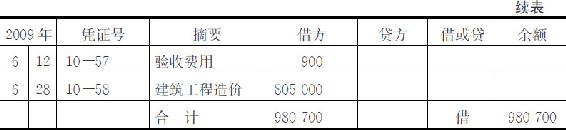

【例10-59】 根据上述所形成的固定资产,登记固定资产分类明细账(见表10-6),计算化验室的决算成本。

表10-6 固定资产明细账

通过上述固定资产明细账,实验室建筑总成本980700元,每平方米造价3922.80元,实际投资总额控制在预算总额100万元以内,节约资金19300元。

1.竣工财务决算报告。非独立核算的基建项目竣工后,也要按规定编报竣工财务决算报告,经单位负责人签字后,报同级财政部门审批。竣工决算报告包括会计报表和编制说明两个部分,其基本格式和要求,与独立核算大致相同。行政事业单位基建会计非独立核算平时不需要单独编制会计报表,在工程竣工后,按照基本建设管理规定办理竣工财务决算,编制竣工决算报表,并办理资产交付使用手续。

为了反映竣工财务决算的情况,可以根据《基本建设财务管理规定》和行政事业单位年终决算报表编制的有关要求,结合财务管理的需要,编制下列会计报表:

(1)基本建设项目概况表;

(2)交付使用资产总表;

(3)交付使用资产明细表;

(4)待摊投资明细表;

(5)待摊投资分配明细表;

(6)基本建设资金收支情况表。

上述基本建设项目概况表、交付使用资产总表、交付使用资产明细表、待摊投资明细表、待摊投资分配明细表是基本建设竣工财务决算的报表,其格式和编制方法与本章企业非独立核算的报表一样。

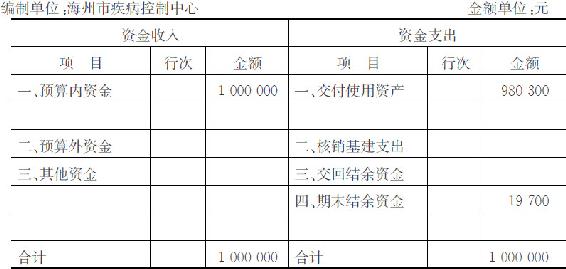

基本建设资金收支情况表是考虑全面反映项目建设资金的来源与使用以及结余的情况,并与行政事业单位年终决算报表——基本建设类收入支出总表衔接设置。实际工作中,可根据当地财政部门批复竣工财务决算要求,决定是否编报。基本建设资金收支情况表格式参考基本建设类收入支出总表设计,并以海州市疾病控制中心化验室为例编制基本建设资金收支情况表,如表10-7。

表10-7 基本建设资金收支情况表

2.竣工财务决算报告审批。建设单位编制好竣工财务决算报告后,报送主管财政部门审批。如果财政部门要求竣工决算报告“先评审、后审批”的,则先送财政评审机构或委托社会中介机构评审后,再报送财政审批部门办理审批手续,在取得财政部门审批手续后,建设单位办理项目转账,结清账户。

3.结清基建余款。如果上述结余款项19700元,财政部门收回,由银行划转至国库。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。