第四节 股利的发放

一、股利的形式

选择发放股利的形式,是股利政策的一项重要内容。股利形式有以下几种:

1.现金股利。即直接以现金向股东支付股利,它是最基本也是最常见的股利形式。

2.股票股利。是指公司以发放的股票作为股利支付给股东的股利支付形式,又可称其为送红股,它是仅次于现金股利的常用股利派发形式。

3.财产股利。是指用公司有价值的财产物资作为股利向股东支付的形式,例如,用公司拥有的其他公司的股票、债券等有价证券作为现金的替代品向股东支付股利。

4.负债股利。即公司通过建立一项负债的方式向股东发放股利,例如,以公司的应付票据或债券作为股利交付给股东,在未来一定时期再偿付该项负债。

我国《公司法》规定,公司可以前两种形式发放股利。公司发放现金股利后,其资产总额和股东权益总额会同时减少。一般来说,当公司的现金资产比较充足、且在资本市场上有较强的筹资能力时,往往会发放现金股利。而公司发放股票股利时,相当于把公司的盈利转化为股本,所以既不影响公司的资产和负债,也不影响股东权益总额,只是股东权益的内部结构发生变化。各国的公司对发放股票股利的会计处理方法不尽相同,常见的有两种做法:一种是按股票市价进行会计处理,即发放股票股利时,按拟发放股票股利的股份数乘以股票市价得到的总价值减少留存收益,同时按面值增加股本,二者的差额转入资本公积;另一种做法是按股票面值进行会计处理,即发放股票股利时,直接按拟发放股票股利的股份数乘以每股面值所得的总金额减少留存收益,同时增加股本。现举例说明如下:

[例8-3]H公司在发放股票股利前其资产负债表上的股东权益部分如表8-1所示。

表8-1 H公司部分资产负债表(发放股票股利前) 单位:元

注:留存收益包括了盈余公积和未分配利润。

假定公司宣布发放10%的股票股利,即发放500000股的普通股,对现有股东按10∶1的比例送股。若该公司股票当时市价为12元/股,在按股票市价进行会计处理的情况下,则随着股票股利的发放,需从留存收益中转出的金额为:

5000000 ×10% ×12=6000000(元)

由于普通股面值不变,因此,新发500000股股票,普通股项目的金额只应增加500000元,其余部分即5500000(6000000-500000)元应转入资本公积项目中,而公司的股东权益总额保持不变。发放股票股利后,公司的股东权益各项目如表8-2所示。

表8-2 H公司部分资产负债表(按市价进行会计处理,发放股票股利后) 单位:元

而在按股票面值进行会计处理的情况下,随着股票股利的发放,需从留存收益中转出的金额为:

5000000 ×10% ×1=500000(元)

同时股本也相应增加500000元。发放股票股利后,公司的股东权益各项目如表8-3所示:

表8-3 H公司部分资产负债表(按面值进行会计处理,发放股票股利后) 单位:元

我国的股份有限公司,目前对于发放股票股利普遍采用后一种处理方法。

发放股票股利对公司来说具有特殊的意义,因为公司既保留了现金用于未来发展,又向股东分配了股利,满足了投资者获得投资报酬的心理需求,使股东因觉得他们是在用应得利润进行再投资而不会对公司感到失望。一般情况下,公司会在未来具有良好的投资机会时采用股票股利的形式,因此,股票股利的发放也会向投资者传递一种积极的信号,即公司将来的盈利和现金股利将会增加。当公司以较高的比例分配股票股利时,由于股票数量的大量增加,股票的价格会有较大幅度的下落,这会有利于股票的流通,活跃股票交易。

公司发放股票股利后,普通股每股收益会被稀释,股票的市价也会等比例下降。发放股票股利后普通股每股利润和每股市价可按以下公式计算:

![]()

式中:EPSr表示发放股票股利后普通股每股利润;EPS0表示发放股票股利前普通股每股利润;S表示送股比例。

![]()

式中:Pr表示发放股票股利后的每股市价;P0表示发放股票股利前的每股市价;S表示送股比例。

由于股票股利是按股东持股比例向股东分配的,而股东收到股票股利后尽管持股的数量增加了,但因为股票的市价按送股比例等比例下降,因此,股东持有股票的总市值保持不变,即从理论上看,股票股利并不直接增加股东财富。举例说明如下:

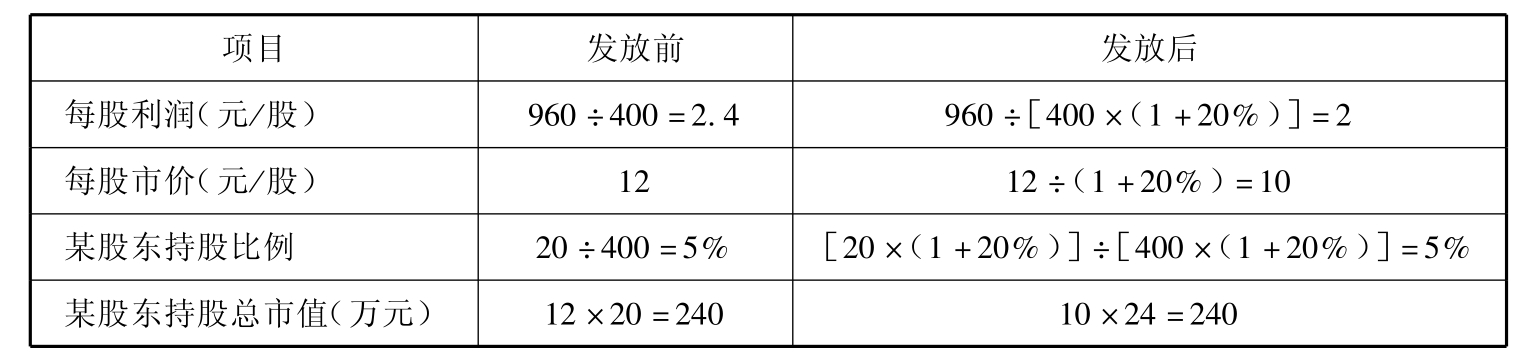

[例8-4]A公司现有普通股400万股,本年税后净利960万元,经公司董事会决议,本年度发放20%的股票股利,即向现有股东按10∶2比例送股。发放股票股利前,公司股票的市价为12元/股,某股东持有该公司20万股的普通股,则发放股票股利对该股东的影响如表8-4所示。

表8-4 发放股票股利前后的对比

尽管股票股利并不能直接给股东带来增加的价值,但现实中还是有很多股东愿意接受股票股利,原因在于某些情况下股票股利对股东也具有一定的意义。例如,公司在发放股票股利后仍能按原来的稳定的股利政策支付现金股利,则股东就会获得更多的收入;如果公司发放股票股利后,股票市价下降的幅度低于送股比例,那么股东所持有股票的总市值就会增加,而且股东得到股票股利时并不会被确认为收入,无需马上纳税,具有避税作用。此外,股票股利所传递出的积极信息,会使股东增强对公司的信心,有利于稳定股价,或使股价上升,使股东受益。

二、股利发放的程序

股份有限公司向股东发放股利要经过一定的程序,在这个过程中,有几个重要的日期概念:

(一)股利宣告日

即公司董事会宣布发放股利的日期。股份公司分配股利,一般是先由公司董事会提出分配预案,再提交股东大会决议通过,然后由董事会对外宣布每股支付的股利、股权登记日、除息日和股利支付日。在股利宣告日,公司应将决定支付的股利总额作为负债加以确认。

(二)股权登记日

即有权领取股利的股东资格登记的最后日期。一般公司宣布股利后,可规定一段时期供股东过户登记。只有在股权登记日及之前列入股东名册上的股东,才有权获得本次分派的股利。

(三)除息除权日

即除去交易中的股票领取本次分配的股利权利的日期。除息、除权分别适用于分配现金股利和股票股利的情况。凡在除息除权日之前购买股票的股东,有权领取本次股利;而在除息除权日及之后购买股票的股东无权获得本次股利。这是因为,股票买卖的成交、办理交割和过户手续并不是同时完成的,往往需要一定的时间,如果股票的交易离股权登记日太近,就有可能无法保证在股权登记日完成交割和过户手续,新股东不能成为法定意义的股东,而失去本次发放的股利。在股权登记日确定之后,除息除权日一般取决于证券业的交易习惯。例如,若证券业的交易惯例为实行“T+3”交易制度,即成交日之后的第3天才能完成交割和过户手续,那么为保证在股权登记日成为法定意义的股东,新股东最晚应在股权登记日之前的第3天购入股票,而从股权登记日之前的第2天开始购买股票的股东,不能在股权登记日完成交割和过户手续,就无权领取本次股利,在这种情况下,股权登记日之前的第2日即为除息除权日。当证券交易通过先进的计算机交易系统进行时,证券的交易、交割和过户往往在一天之内就能完成,那么在股权登记日当天购买股票的股东,仍然拥有领取本次发放股利的权利,即在证券业实行“T+0”交易制度的情况下,除息除权日应为股权登记日之后的第一个工作日。

除息除权日对股票的价格有明显的影响,除息除权日开始,股票价格因不再含有本次股利而会有所下降。例如,某公司股票在除息日的前一日收盘价为12元/股,若本次分派的现金股利为2元/股,那么除息后的价格应为10 元/股。若除息日当天的股票开盘价为11元/股,虽然低于除息日前一日的收盘价,但与除息后的价格相比,股票的价格实际上上涨了1元/股。

(四)股利支付日

即公司将股利正式发放给股东的日期。公司应将现金股利以邮寄的方式或将款项打入股东账户的方式向股东发放。

[例8-5]A公司于2000年7月10日举行的股东大会决议通过利润分配方案,并于当日由董事会宣布2000年的中期分配方案为每10股派发现金股利6元,公司将于2000年7月31日将股利支付给已在2000年7月20日登记在册的本公司股东。

根据上述条件,A公司的股利宣告日应为2000年7月10日,股权登记日为2000年7月20日,股利支付日为2000年7月31日。如果证券交易所实行“T+3”交易制度,那么除息日应为2000年7月18日;而如果证券交易所实行“T+0”交易制度,那么除息日应为2000年7月21日。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。