第五节 内部长期投资决策应用实例

前面介绍和分析了投资决策的基本指标,而在实际工作中,对这些指标的应用是非常灵活的。下面就结合几个实例来分析这些指标的实际应用问题。

一、固定资产更新决策——差量分析法的应用

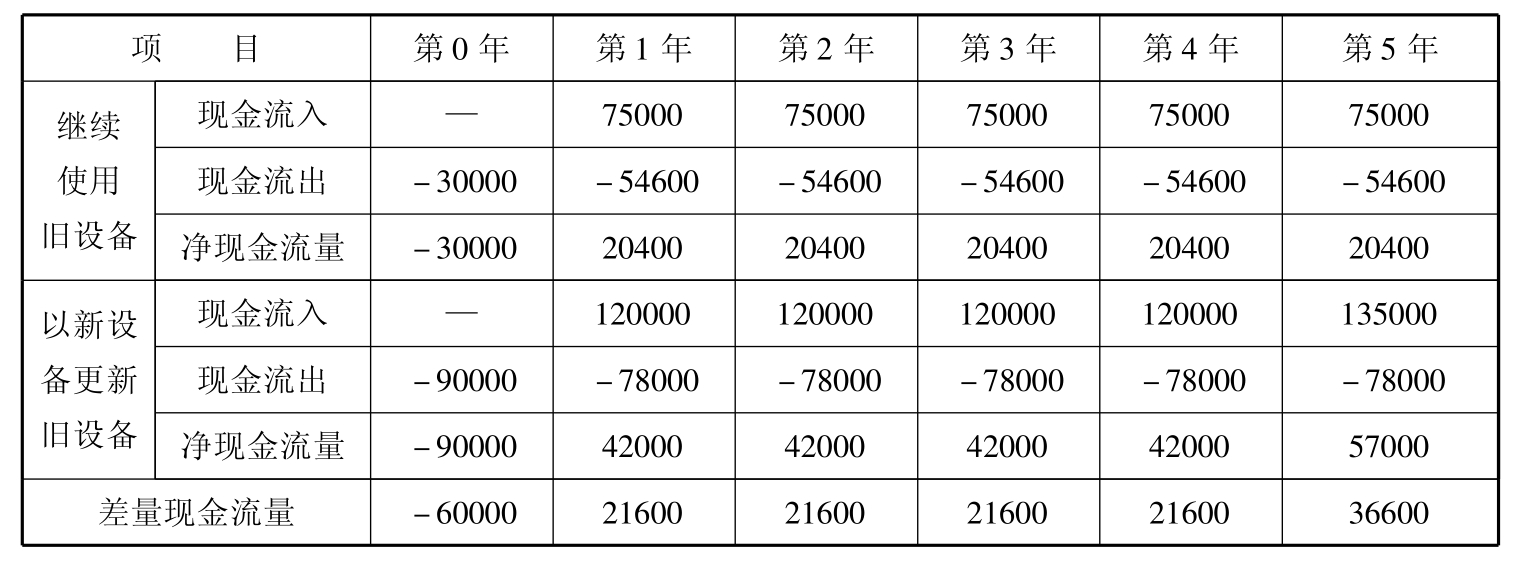

[例5-4]润达公司正在考虑用一台新设备来替代原来的旧设备。旧设备原来的购置成本为60000元,已经使用了5年,已计提折旧30000元,预计还可以使用5年,使用期满无残值。如果现在出售该设备,可以得到价款30000元,使用该设备每年可以获得收入75000元,每年的付现成本为45000元。

如果使用新设备来替代原来的旧设备,则新设备的购置成本为90000元,估计可以使用5年,期满残值为15000元。使用新设备后,每年收入可以达到120000元,每年的付现成本为60000元。

假设该公司的资金成本为10%,所得税税率为40%,新、旧设备均采用直线法计提折旧。请做出该公司是继续使用旧设备还是对其进行更新的决策。

在本例中,先计算出两个方案的现金流量,如表5-8所示,其中的差量现金流量是指两个项目每年现金流量的差额。

表5-8 项目现金流量和差量现金流量表 单位:元

在进行决策时,我们既可以分别计算两个方案的净现值,来比较两个方案的优劣,也可以利用差量分析法来计算一个方案比另一个方案增减的现金流量,再计算差量现金流量的净现值。

ΔNPV=21600·PVIFA10%,4+36600·PVIF10%,5-60000

=21600 ×3.170+36600 ×0.621-60000

=31200(元)

计算结果表明,使用新设备更新旧设备后,可以为公司带来31200元的净现值,所以应进行更新。这种差量分析法的计算结果与分别计算两个项目的净现值来进行决策的结果是相同的。

二、固定资产更新决策——平均年成本法的应用

在上例中,假设继续使用旧设备的年限和使用新设备的寿命相同。但是,一般来讲,使用新设备后,其寿命期将要长于旧设备继续使用的年限。在这种情况下,就无法使用差量分析法。

另外,在固定资产的更新决策中,我们也往往可以假设设备更新后不会改变企业的生产能力,也不会增加企业的现金流入。通过固定资产的更新,只是能够改变设备的运行成本(即每年的现金流出),这样也就给投资决策带来了新的问题,那就是无法计算更新决策给企业带来的净现值。请看下面的例题。

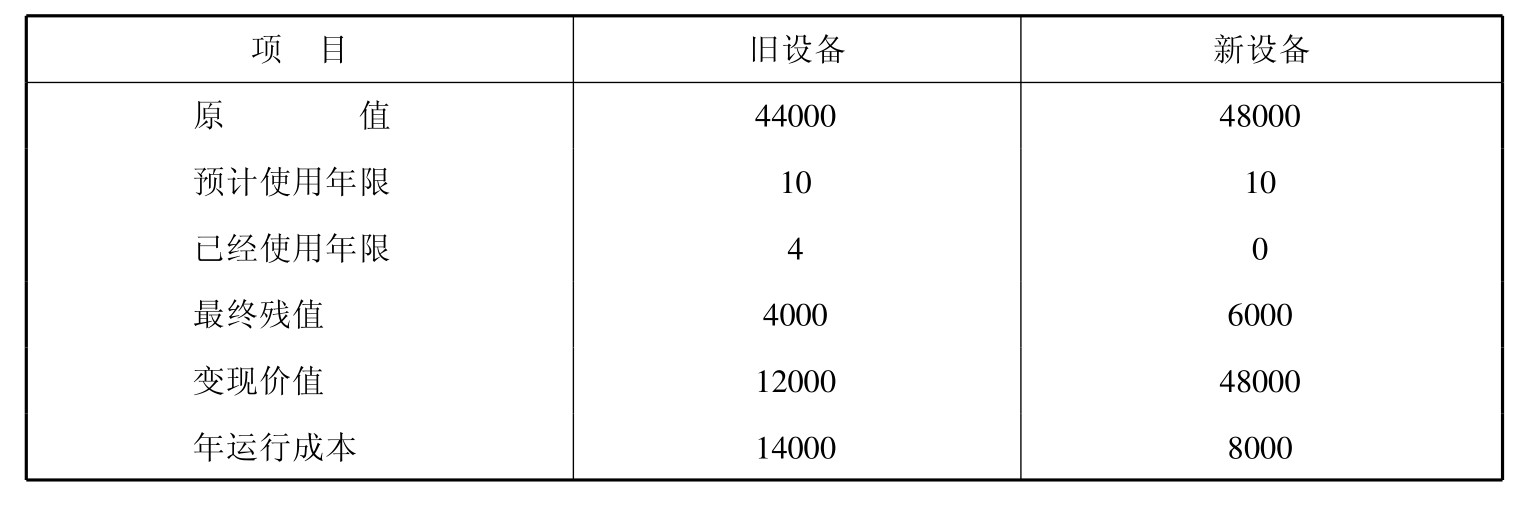

[例5-5]某企业有一台旧设备,工程技术人员提出更新要求。经过详细的分析研究,得到了继续使用旧设备和更新设备的有关数据如表5-9所示。

表5-9 设备更新有关数据 单位:元

假设该企业要求的最低报酬率为15%,请做出是继续使用还是更新设备的决策。

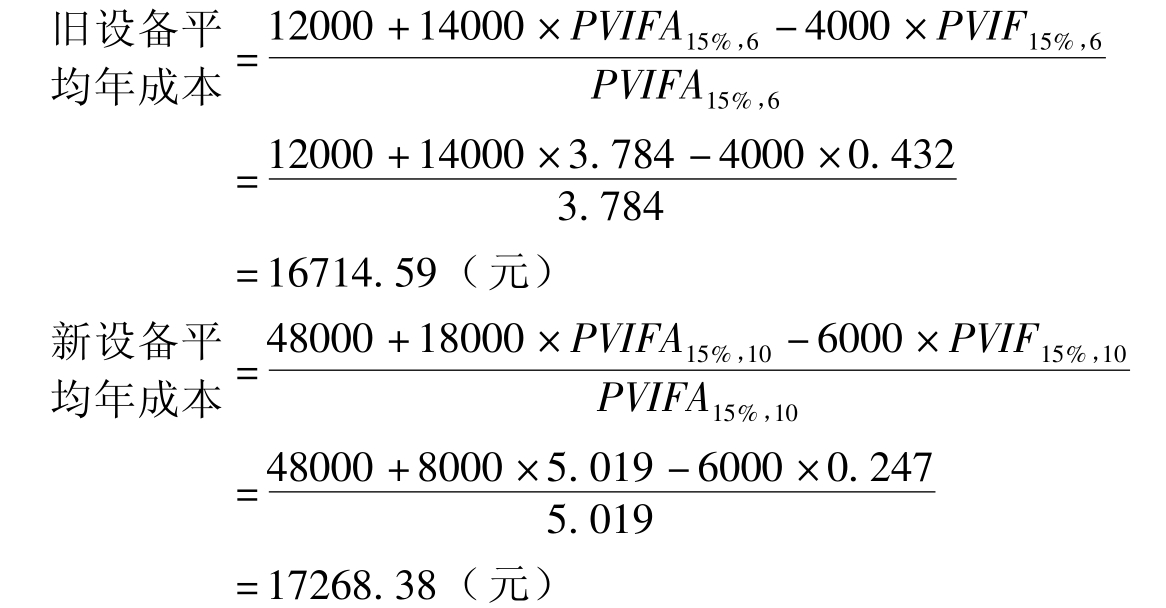

在本例中,由于没有项目的现金流入,因此无法使用净现值法和内含报酬率法进行决策。同时,也不能简单地使用差量分析法。在这种情况下,较好的分析方法是比较继续使用和更新设备的平均年成本,以平均年成本低者作为较好的方案。

固定资产的平均年成本,是指该资产引起的现金流出的年平均值。如果不考虑资金的时间价值,它是未来使用年限内的现金流出总额与使用年限的比值。如果考虑资金的时间价值,它是未来使用年限内现金流出总现值与年金现值系数的比值,即平均每年的现金流出。本例中两个项目的现金流出量如表5-10所示。

表5-10 项目的现金流量表 单位:元

(一)不考虑资金的时间价值

如果不考虑资金的时间价值,对于该两个项目的平均年成本可以分别计算如下:

旧设备平均年成本=(12000+6 ×14000-4000)/6=15333(元)

新设备平均年成本=(48000+10 ×8000-6000)/10=12200(元)

(二)考虑资金的时间价值

如果考虑到资金的时间价值,可以计算两个项目的平均年成本如下:

由于各年已经有相等的运行成本,只要将原始投资与残值收入摊销到每年,然后求和,也可以求得每年平均的现金流出量。即:

通过以上计算可以看出,继续使用旧设备的平均年成本要低于设备更新后的平均年成本,因此,不宜进行设备的更新。

在本例中,我们首先是把继续使用旧设备与购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。从而,在这里,把旧设备的变现价值看成是继续使用旧设备的机会成本,而不是当成更新设备的一项现金流入。另外,平均年成本法还有一个假设前提,那就是当继续使用旧设备后,将来再进行更新时,可以按原来的平均年成本找到可替代的设备。如果有明显证据表明,6年后旧设备需要更新时可替代设备的平均年成本会高于当前更新设备的市场年成本,则需要把6年后更新设备的成本纳入分析范围,合并计算当前使用旧设备及6年后更新设备的综合平均年成本,然后与当前更新设备的平均年成本进行比较,并做出决策。

三、税后现金流量与投资决策

前面曾经讲到营业现金流量的三种计算方法,其中有:

营业净现金流量=税后收入-税后成本+税负减少

=营业收入×(1-税率)-付现成本×(1-税率)

+折旧×税率

我们可以利用该公式来分析税后收入、税后成本与折旧抵税,从而进行投资的决策,下面举例说明。

[例5-6]某公司有一台设备,购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,资金成本率12%,其他有关资料如表5-11所示。

表5-11 设备更新有关资料 单位:元

这里假设两台设备的生产能力相同,并且未来可使用年限也相同,因此我们可以通过比较其现金流出的总现值,来判断方案的优劣,计算过程如表5-12所示。

从表5-12中可以看到,更新设备的现金流出总现值为31670.21元,比继续使用旧设备的现金流出总现值20597.34元要多,因此,继续使用旧设备较好。

表5-12 方案现金流出量计算表 单位:元

在本例中,在计算营业净现金流量时,都计算了其税后成本与折旧抵税作用,而旧设备的变现价值和其变现损失抵税以及残值收入和对税收的影响属于初始现金流量和终结现金流量,不用考虑其税后收入和税后成本的问题,而直接考虑其现金流入和流出额。

另外,在本例中,假设继续使用旧设备和更新设备的使用年限相同,所以可以直接比较其净现值。如果旧设备未来尚可使用的年限和新设备的使用年限不相同,则需要将总现值换算成为平均的年成本,然后再进行比较。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。