第四节 激励方法创新

上一节介绍的是传统的激励方法与激励措施,那些为其他激励机制的建立和设计提供了基本的指导思想和设计思路,但是,企业激励机制在不同的历史时期会有不同的表现形式。股份制企业作为现代企业发展的主流方向和代表性形式,在激励方法上也表现出了较强的创新性。下面以股份制企业为例,探讨激励机制的创新设计方法。

激励机制创新的基本思路是实施以业绩分享为特点的报酬计划,以便对企业经营者行为起着较强的激励作用。在此,我们以首席执行官( Chief Executive Officer,CEO)的激励方法为例进行说明。

一、短期激励方法

短期激励是指针对经营者的短期业绩所采用的刺激和鼓励方法及措施的集合。一般地说,企业的短期激励成本即为被激励者的激励收入。对于被激励者而言,短期激励收入一般指年终红利,在企业通常的短期激励方法中,一般实施的是工资级别越高,红利较之底薪的比例也就越高的做法,比如在美国,几乎所有的公司都建立分红基金,用于向高级经理支付红利,每年用于高级经理分红的基金都按一套既定的公式计算并提取。这种分红基金的计提方法主要有以下几种:

(一) “红利= X × n%”的计提法

上式中,X代表某项能反映企业总体财务成果的指标当期的数额,比如,它可以代表企业的当期净收入,也可以代表企业当期的税后利润,还可以代表企业当年股利总额等。究竟这项指标代表什么含义其实并不重要,不同的企业可以在上述代表性含义中进行不同的选择,但是,应该注意该指标在不同年度的短期激励方案中的一致性,否则,如果X代表的含义经常发生变化,将会导致前后期激励力度和激励标准的不一致,从而反而有损伤经营者积极性的可能。n%代表企业制定的红利提取比率,它一般由企业的股东大会确定。上述两个参数的乘积就是当期可供提取的分红基金额。

(二) “红利= X × n% - Y × t%”的计提法

这种方法实质是在上一种方法基础上作出的改进,在上式中,Y通常表示企业的股东权益或长期资本; t%为企业对经营者业绩的基本要求系数,该系数也由企业的股东大会确定,系数越高,反映企业对经营者的基本业绩要求越高,反之,则说明对经营者的基本业绩要求越低。这种方法的基本操作思想是:当按照上式计算的“红利≥0”时计提红利基金,否则,红利基金为0,即不分配红利。这一种短期激励方法相对于上一种方法而言,其优点是显而易见的,因为它在方法(一)的基础上设置了一个减项,也就是设置了一个“门槛” ,这样当X为正数时,经营者并不一定能获得红利,而只有当X超过了一个最低限额时才会有分红。这种方法在约束增加的同时,激励效果却反而更强,因为它的杠杆效应很显著,避免了经营者“无功受禄”的现象。

当然,企业可以创造性地运用上述方法,比如在方法(一)和方法(二)中采取孰低原则提取分红基金就不失为一种较好的方法,因为这样一方面为分红设置了“门槛” ;另一方面又有助于抑制CEO在不景气年份刻意增加亏损的倾向。

二、长期激励方法

长期激励方法是建立在对经营者的长期业绩考核基础上实施的激励方法与措施的集合。根据与证券市场关系密切程度的不同,长期激励方法可以分为两种形式,即与证券市场有关和与证券市场无关的长期激励方式。

与证券市场有关的长期激励方式主要有股票期权( Stock Option,简称SO)激励、虚拟股票( Phantom Stock,简称PS )激励、股票溢价权( Stock Appreciation Rights,简称SAR)激励、后配股( Junior Stock,简称JS)激励、股票购买( Stock Purchase,简称SP)激励、股票奖励( Stock Awards,简称SA)激励、业绩股份( Performance Share,简称PS)激励和业绩单位( Performance Unit,简称PU)激励,等等。

与证券市场无关的激励方式主要有净资产股票( Book Value Stock,简称BVS)激励。下面就从这两个方面分别加以介绍。

(一)与证券市场有关的长期激励收入方式

采用这种激励方式,CEO收入的高低均与股票价格有关,因此,这种类型的方法主要适用于股份制企业。其中,SO、PS、SAR等方式因采用市场导向指标为评价标准,因此与采用公司财务指标的后五种方案相比,它们与市场的关系更加密切。

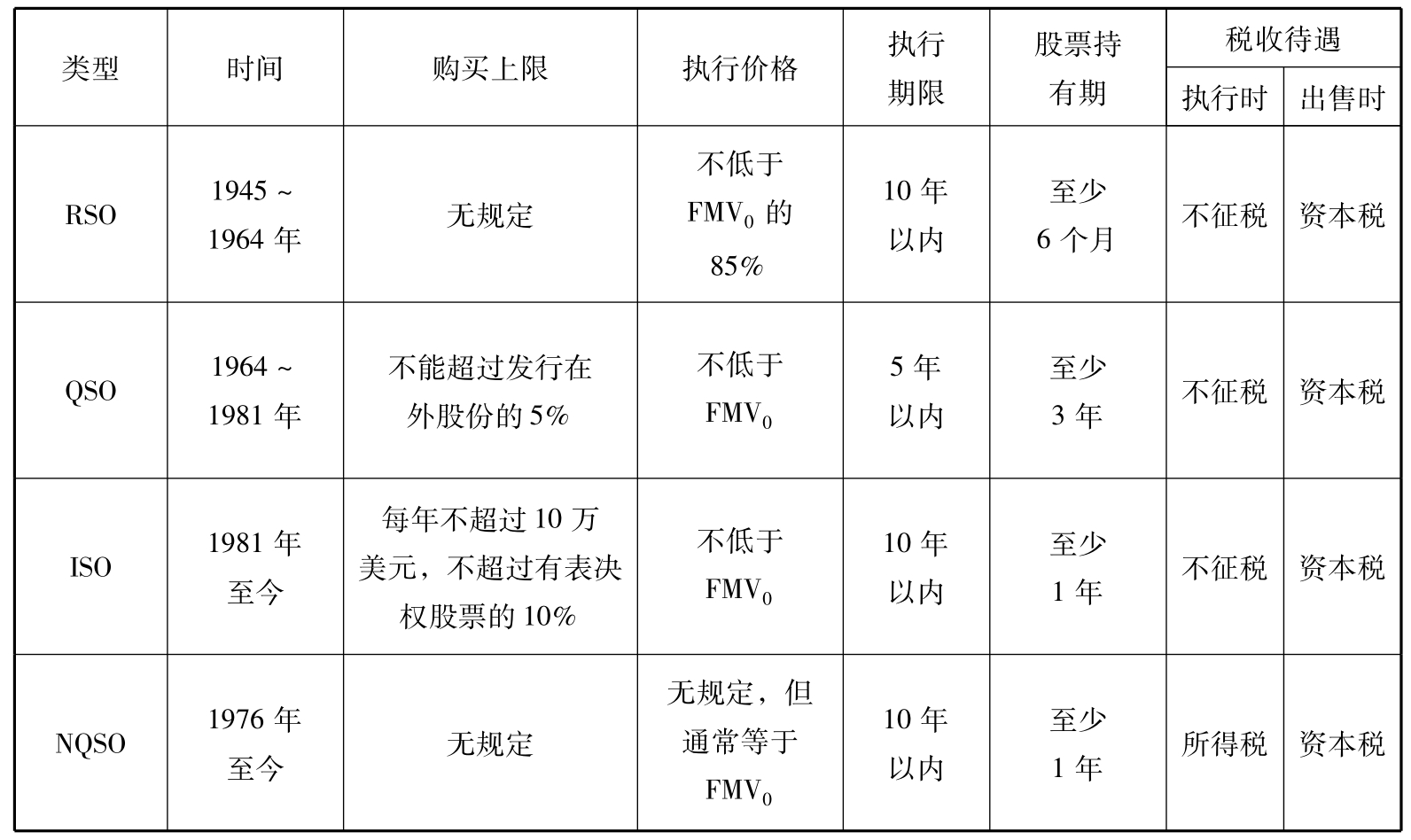

1.股票期权( SO)激励。就是给予CEO在未来的某一时间以事先确定的执行价格购买一定数量股票的权利,以此实现对CEO进行激励的制度安排。SO可分为无税收优惠(不合格股票期权,Nonqualified Stock Option,简称NQSO)和有税收优惠两种情况,其中,有税收优惠股票期权包括受约束股票期权( Restricted Stock Option,简称RSO) 、合格股票期权( Qualified Stock Option,简称QSO)和激励股票期权( Incentive Stock Option,简称ISO ) ,这四种类型的期权的详细比较如表15 -5所示。

表15-5 SO激励四种类型对比表

表15 -5中FMV是Fair Market Value的缩写,通常指交易日的平均价格。以下用FMV0表示授予CEO期权时的股票市价,以FMV代表CEO执行期权时的股票市价。执行期是指期权的有效期,期权一般不能在授予后立即全部执行,通常规定,在授予期权的第一年可执行25%,以后每年增加25%,4年后取消限制。执行期权时不一定支付现金,可以用以前获得的股票按FMV折合成现金支付。所谓持有期是指期权持有人在执行期权后持有股票的时间。它在超过税法规定的时间后,净收入适用较低的资本利得税率;若持有期低于规定时间,净收入适用较高的税率。

2.虚拟股票( PS)激励。在SO方案下,CEO在执行期权时要支付大额的现金或股票,但如果一个即将就任的CEO既不富裕又无股票,就很难采用SO方案,这时可以考虑采用PS方案,授予CEO一个购买名义而非真实股票的期权。常见的有溢价收入型和股利收入型两种。在PS方案下,CEO不用做任何实际的支付,又可分享公司的“增长红利” 。

3.股票溢价权( SAR)激励。这是一种比PS更流行的激励方案,它吸收了SO和PS两种激励方案的优点。一方面,CEO可在执行期的任何时间内根据自己的判断和需要选择执行日;另一方面,他也同样不必做任何现金的实际支付。但是,SAR激励必须符合两个条件:①该方案应由一个全部由外部董事组成的委员会进行管理。②只能在每季盈利报告公布之日后的第3~12日之间执行。作出上述这两个规定,主要是为了防止CEO利用内幕信息选择对自己有利的执行时间。

4.后配股( JS)激励。这种方案的要点有:①CEO在购买后配股时应一次付清,且购买后不能转让他人。②股利只有普通股的一半,剩余财产分配权排在普通股股东之后。③当公司完成业绩指标时,后配股按1∶1兑换成普通股。

5.股票购买( SP)激励。这种激励可分为四种类型:①固定成本、固定付款额型,即在业绩评价期初,公司贷款给CEO一次性购买一定数量的公司股票,以后分期还贷,但是在给予折扣优惠的同时,也会增加相应的限制,如规定该CEO若提前离职,则须将股票以同样的折扣卖给公司。②固定成本、变动付款型,这种类型与上一类型相比,其唯一区别在于每年付款额与公司业绩挂钩。③变动成本、变动付款额型,这种类型的激励,每年的付款额不按期初FMV计算,而按当年的股价计算,同时在当年价格的基础上给予CEO一个固定折扣,因而CEO每年需要为其购买的股票的还款额是变动的。④变动成本、变动付款额型,这种方法与类型③的主要区别在于当年的付款额与业绩挂钩。

6.股份奖励( SA)激励。公司在对CEO业绩评价期初,先给CEO一定数量的股份奖励,如果在考察期内,被考核指标没有达到最低标准,这些股份则须在期末全部归还公司,并根据超过最低标准的程度,确定免予归还的股数的一种激励方法。

7.业绩单位( PU)激励。该方案与PS方案的区别主要在于PS无偿支付的是股票,而PU无偿支付的是现金,这种现金是按考察期期初的市盈率计算的股价折算的现金。与SP方案相比,PU进一步削弱了股价的影响,但CEO的报酬仍是股票或相当于股票市值的现金,其收入水平仍受股价涨跌的影响。但在PU方案下,CEO的收入是现金或市值等同于现金的股票,它除了有期初市盈率这一价格影响的痕迹外,就不再受股价的任何影响了。

(二)与证券市场无关的长期激励方式

在这种激励方式下,CEO收入的多少与股票价格无关。常见的只有净资产股票( BVS)方案。一般情况下,股份有限公司的股份在交易市场买卖的过程中形成股票价格,但有限责任公司的股份则不存在一个类似的市场价格。BVS就是针对有限责任公司的这一特征设计的。

Book Value指每股净资产,BVS的激励机制是以考察期内每股净资产的增量多少来决定CEO的报酬。由于这一激励机制同样存在于股份有限公司,因此BVS同样适用于后者。BVS有两种类型:股票购买和虚拟股份。

1.股票购买型激励方式。在考察期期初,CEO在公司贷款资助下按每股净资产期初值购买一定数量的股份,然后在考察期期末再按每股净资产期末值将股份回售给公司。采用这一方法时,CEO不会刻意影响股利的高低,因为后者并不影响他的收入。

2.虚拟股份型激励方式。在考察期期初给予CEO一定数量的名义股份,而期末CEO的收入按下列公式计算:

CEO收益= (每股净资产期末值-期初值)×虚拟股份数

与股份购买型激励方式相比,其优点是CEO不必有任何支出。但值得注意的是,这时股利率的高低将影响CEO的收入,因为CEO在考察期内没有股利收入,这样,股利的多少就与期末CEO的报酬成反比。为了避免CEO出于个人收入的考虑操纵股利率,有两种补救办法:

( 1)向CEO额外支付按虚拟股份数计算的考察期内的全部股利,股利可以按年支付,也可以期末一次性支付。

( 2)将收入公式略加修改,得:

CEO收益= (每股资产+股利的期末值-期初值)×虚拟股份数

三、组合激励策略

由于每种方案都有各自的侧重点,因此,采用单一方案往往在重视某一方面的同时,就可能会忽视另外的方面,所以采用单一方案的激励效果往往不理想,但是如果采用复合方案,比如将一个与市场相关的方案和一个与市场无关的方案组合起来,在保持它们各自侧重点的同时,使它们的缺点相互抵消,效果会比较理想。这就是组合激励的基本思想。

组合的方式有两种:①平行组合,即同时采用两个相互独立的方案A和方案B,一个方案的执行不影响另一方案。②联动组合,即同时采用方案A和方案B,但执行时只能选择其中之一。

近20年来,美国企业高级管理人员的薪酬总量激增,薪酬结构也发生了重大变化。20世纪70年代,绝大多数的高级管理人员的薪酬由现金构成,包括基本工资和年度奖金; 20世纪80年代初期到中期,部分高级管理人员的薪酬由现金和股票构成,股票期权开始被越来越多的公司采用; 20世纪80年代中晚期,一些公司开始大量使用股票期权,另一些则开始扩大股票授予范围; 20世纪90年代,更多的公司尤其是小规模的公司开始使用股票期权,股票期权占高级管理人员薪酬的比例不断上升,大约占到薪酬总额的20%~30%。

在美国,企业对高级管理人员一般采用合同约定报酬的激励方案和形式。报酬金额一般较高,但是其中固定年薪仅占较小的份额,而与公司经营效益挂钩的奖励年薪却有较大比重。奖励形式一般是规定基本的利润额或资产盈利水平,业绩超过合同约定额时可按照一定比例提成公司利润,这样一来,就可防止经营者只追求短期利润而忽视长期利润,只追求子公司局部经济效益而忽视集团整体经济效益的现象发生。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。