四、预警指标标准值和预警临界值的确认方法

1.预警指标的类型

根据预警指标的特点可以分为四类:指标数值(实际值)越大越好的,定义为正向型变量,如总资产报酬率、净资产收益率、应收账款周转率等;指标数值越小越好的,定义为逆向型变量,如资本化比率等;指标数值在某一点最好的,定义为稳定型变量,如流动比率、速动比率等;若在某一区间最好的,则定义为适度最优型变量,如资产负债率等。

2.预警指标满意值、不允许值、上下限值的确定

(1)正向型变量。满意值都选取该行业的平均值,但不允许值的选取有所区别:对反映盈利能力的总资产收益率、销售利润率、主营业务利润率和净资产收益率等,其不允许值选为零;对反映偿债能力的已获利息倍数,其不允许值选为1;对反映资产运营状况的总资产周转率、流动资产周转率、应收账款周转率和存货周转率等,其不允许值选取满意值的一半。

(2)逆向型变量。它的标准值确定方法与正向型变量的相反,满意值为0,其不允许值为0.3。

(3)稳定型变量。选取在该行业平均值之上再添加10个百分点作为满意值,不允许值的上下限则分别取满意值的一倍和一半。

(4)适度最优型变量。根据该比率的行业平均值,在均值的基础上增加和减少10个百分点作为比率满意范围的上下限,在均值上增加一倍和减少一半作为其不允许范围的上下限。

3.企业生命周期对预警指标标准值的影响

根据生命周期理论,中小企业的成长阶段可以分为初创期、成长期、成熟期和衰退期四个阶段。在不同的阶段,预警指标的标准值是不一样的,所以必须要考虑企业成长阶段的影响,需要根据中小企业不同的成长阶段对预警指标标准值加以修订。

对于整个行业来说,各个中小企业是随机地处于企业成长的各个阶段,我们把行业的平均值作为成熟期的预警指标的标准值。那么如果以成熟期的标准值为基准,初创期和成长期的标准值应提高10%,衰退期的标准值应降低20%。

4.预警指标权重的确定

权重是各预警指标对总评价目标重要程度的反映。指标权重的确定是财务风险预警中的重要环节,可以说在某种程度上影响预警系统功能的有效发挥。目前国内外对权重的确定方法主要可分为主观和客观两种类型。主观赋权方法主要是运用专家意见打分法即德尔菲法(Delphi)。在权重确定的实际过程中,需要反复地广泛调查和征求专家意见,并在实践中加以验证。客观赋权方法主要采用的是统计方法,包括因子分析法、主成份分析法等。该方法的优点在于能够有效剔除不相关指标的影响,保证评价结果的准确性。根据中小企业规模小、管理水平低、信息化程度差的特点,建议使用德尔菲法来确定预警指标的权重。

(1)基本定义

1)对于递增的实数列 如果存在实数M,满足数列中有一半数项不小于M,有一半数项不大于M,则称M为数列

如果存在实数M,满足数列中有一半数项不小于M,有一半数项不大于M,则称M为数列 的中位数。

的中位数。

2)若M为数列 的中位数,则小于等于M的一半数项的中位数称为数列

的中位数,则小于等于M的一半数项的中位数称为数列 的下四分位数,记为Q1;大于等于M的一半数项的中位数称为数列

的下四分位数,记为Q1;大于等于M的一半数项的中位数称为数列 的上四分位数,记为Q2。

的上四分位数,记为Q2。

3)对于递增的实数列 如有e>0,满足

如有e>0,满足 则e称为数列

则e称为数列 的集中系数。集中系数愈小,说明数列愈集中;反之,则数列愈分散。

的集中系数。集中系数愈小,说明数列愈集中;反之,则数列愈分散。

(2)基本思想与流程

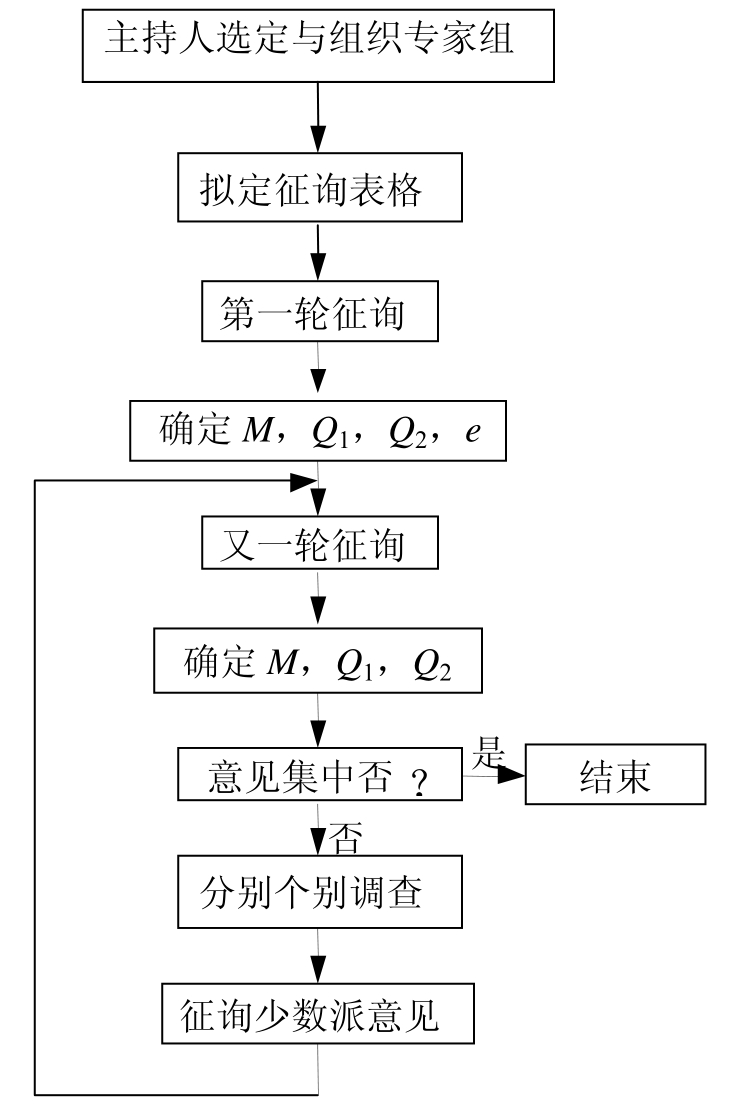

Delphi法是专家咨询法的一种,是集中多位专家意见的有力方法。Delphi法在评估中被广泛应用。Delphi法有以下特征:①由主持人采取保密方式选定若干名专家。②不让专家之间彼此沟通,主持人只是反复征询专家的意见并进行统计。③主持人通过征询——统计——再征询——再统计,反复多次,直到集中系数满足要求为止。

Delphi法的流程如图5-6所示。

图5-6 Delphi法流程

(3)德尔菲法确定财务风险预警指标权重系数的具体实施步骤

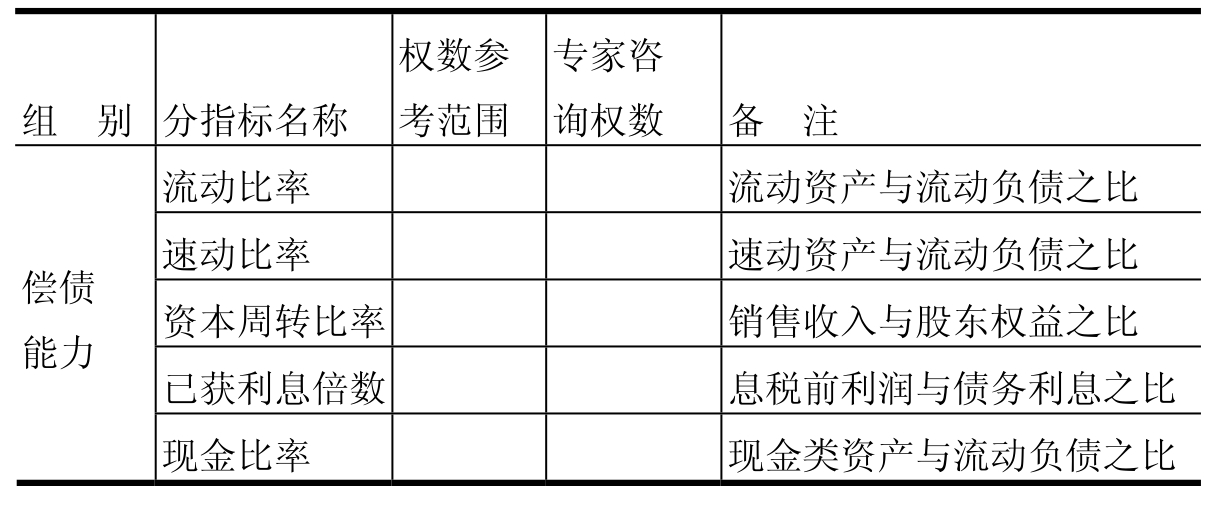

1)编制专家咨询表。即按照评价指标体系把各项评价指标层次、分组列出指标名称、专家咨询权数、需要说明的问题等,并制成表格,请本行业的专家对权重系数直接发表意见,各位专家对每一指标分步确定的权重系数之和必须等于100。咨询表格式如表5-6所示。

表5-6 偿债能力指标权数分配专家咨询表

2)分轮咨询。一般经过三轮咨询后,便告结束。当然,也可少于三轮,如果第二轮之后,专家们的意见已经相当一致,离散度不大,或者由于别的原因,不需要再进行下一轮咨询,即可到此结束。经典的分轮咨询如下:

第一轮:将“权数专家咨询表”发给每位专家,咨询表对于权数完全没有框框,是全开放的,允许每位专家作任何回答。

第二轮:领导小组将第一轮咨询表回收以后,对大家的咨询意见进行统计处理,将统计处理结果作为第二轮的参考数(即回馈沟通信息),并在第二轮咨询表上增加“参考数”(或称“前轮咨询结果”)这个栏目。然后将咨询表发给每位专家,让他们参考回馈信息重新作出判断,填写咨询表。有的专家,如果自己的意见与专家组集体意见(即表中的参考数)有很大的差距,必要时可陈述自己的理由。

第三轮:领导小组将回收的第二轮咨询表做统计处理后,将处理结果填入咨询表的“参考数”栏目,发给每位专家进行第三轮咨询。

3)计算各位专家对同一指标权重的均值和方差。根据概率统计理论和大量实验表明,德尔菲法专家咨询意见的概率分布服从或接近正态分布。这是我们对咨询意见进行数据处理的依据。

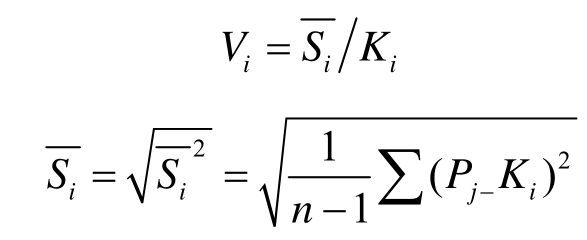

在权数分配进行德尔菲法专家咨询时,在数据处理时,一般用算术平均值代表专家们的集中意见,即某评价指标的权数,以专家组对该指标权数打分的算术平均值表示,其公式为:

![]()

式中,Ki——某项评价指标的权数,即专家对该项权数打分的算术平均值;

n——参加应答的专家人数;

Pj——第j个专家对该项权数的打分值。

为了了解专家们意见的离散程度,可以计算离散系数(变异系数),其公式为:

式中,Vi——某项评价指标权数Ki(算术平均值)的离散系数;

Si——Ki的标准差;

——Ki的方差;

——Ki的方差;

n、Pj、Ki同上。

离散系数越小,说明专家们的意见比较一致。如果专家们的意见完全一致,例如对某项评价指标的权数打分大家都一样,离散系数则等于0(因标准差等于0)。

4.预警方法的选择

对于中小企业的财务风险预警,应该以可操作性、实用性最为重要。首先,由于中小企业获取市场信息的能力比较弱,相比大企业,其信息成本也较高,因此简易的预警模式可以节约信息的收集和加工成本。其次,中小企业的管理人员素质和专业水平相对较差,过于复杂的预警模式不便于其掌握和执行。财务风险预警中比较常用的数学方法是建模法和评分法。建模法所建立的模型精度相对较高,但需要大量的样本数据作为基础。由于我国绝大多数中小企业的规模较小,在众多的中小企业中,也很难取得规范、可靠的财务比率数据,因此建模法并不十分适合中小企业。评分法则是将预警指标用线性关系结合起来,运用指数法的计算来反映企业财务风险的程度。它的突出优点是操作方便,实用性强,有利于风险管理人员作出更加详尽的分析。因此,对于中小企业的财务风险预警选择评分法较好。本书建议对中小企业财务风险预警采用功效系数评分法。

功效系数评分法是指根据多目标规划原理,把所要评价的各项指标分别对照各自的标准,并根据各项指标的权数,通过功效系数函数转化为可以度量的评价分数,再对各项指标的单项评价分数进行加总,据以对评价对象进行总体评价记分的一种方法。该方法首先对所选定的每个评价指标都规定几个数值:一个是满意值,一个是不允许值及不允许值的上下限值。然后设计并计算各类指标的单项功效系数,再根据各指标值的重要性,运用德尔菲法等方法确定各指标的权数,用加权算术平均值得到平均数,即为该公司的综合功效系数,最后根据综合功效系数的大小进行财务风险警情预报。

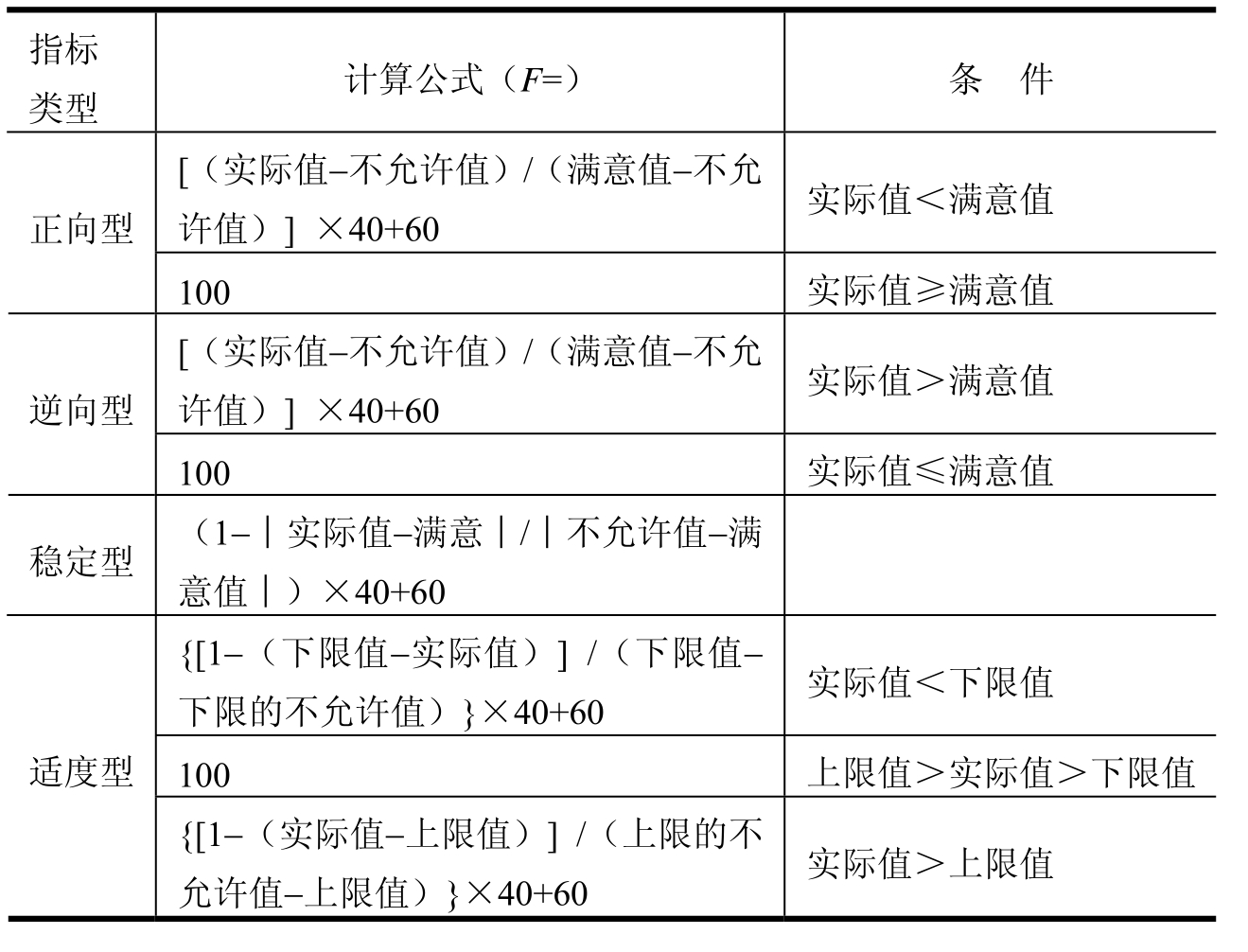

(1)单项功效系数的评分。按照上述指标的类型,根据沃尔评分法的规则,确定计算公式如表5-7所示。其设定原则为:预警临界点的得分为60分,分值在其它区间呈近似均匀分布,依次类推。

表5-7 单项功效系数计算表

(2)综合功效系数的评分。根据各单项指标的功效系数按下面的公式计算出综合功效系数:

综合功效系数=∑(单项功效系数×该指标的权重)/权重

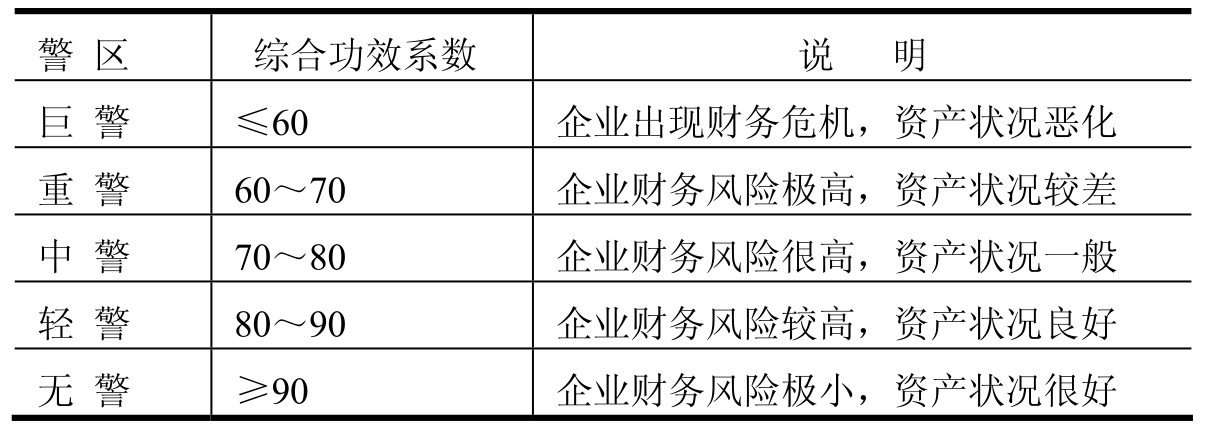

(3)评分结果分类。根据综合功效系数的数值大小,确定了各类警限的区间后,便可根据表5-8所划分的区间,预报警情。

表5-8 警情判断表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。