第四节 固定资产修理及改扩建

固定资产投入使用以后还会发生一些必要的支出。比如为了维护、改进其功能所发生的支出,改建、扩建固定资产发生的支出等等。因此,在固定资产的使用期间,为了保持其使用价值和提高其使用效能所发生的支出称为固定资产后续支出。

与固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,比如,延长了固定资产的使用寿命,或使产品的质量有实质性的提高,或使产品成本有实质性的降低,则应计入固定资产的账面价值,但增计后的金额不应超过该固定资产的可收回金额。如果固定资产的后续支出不可能使流入企业的经济利益超过原先的估计,则应在发生时确认为费用。比如固定资产的小修理费用就属于这种情况。

一、固定资产修理的核算

固定资产修理主要是为了保证固定资产的正常生产能力,发挥它应有的工作效能,企业必须加强对固定资产的维护和修理。发生的这些支出只是确保固定资产的正常工作状况,它并不导致固定资产性能的改变或者固定资产未来经济效益的增加。因此,应该在发生时一次性直接计入当期费用,不再通过预提或者待摊方式进行核算。

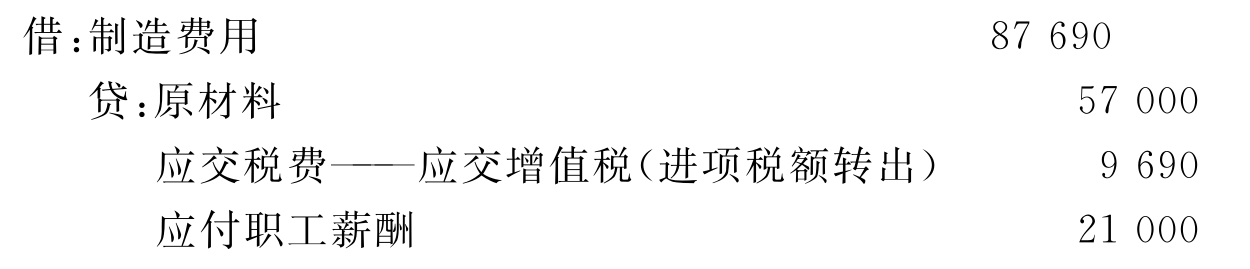

【例4-16】本企业辅助生产车间为基本生产车间的设备进行大修理,领用材料57 000元,为购买该材料支付的增值税进项税额为9 690元,结算应付工资21 000元,不考虑其他相关税费。编制会计分录如下:

二、固定资产改扩建的核算

企业固定资产的改扩建主要是指对固定资产的技术改良、装饰、装修等工程。固定资产的更新改造支出一般数额较大,受益期较长,而且使固定资产的性能、质量等都有较大的改进。这些都表明后续支出提高了固定资产原定的创利能力,所以企业应将固定资产的改良支出予以资本化。

改扩建后的固定资产价值,按改良前原固定资产账面价值,加上由于改建、扩建而使该项固定资产达到预定可使用状态前发生的改良支出,再减去固定资产改良过程中的变价收入计价。另外,改良使固定资产延长了使用寿命,还应根据具体情况重新确定改良后的固定资产的折旧年限及折旧率。

企业进行的技术改造工程所发生的实际成本通过设置“在建工程———技术改造工程”核算。该科目借方反映需要改造的固定资产净值以及发生的各项支出,贷方反映工程完工后净值使用的固定资产成本,期末余额表示企业尚未完工的更新改造工程中发生的各项实际支出。该科目按照单项工程进行明细核算。

企业交付需要进行固定资产改造的固定资产时,应按其净值借记“在建工程———技术改造工程”、“累计折旧”等科目,贷记“固定资产”科目,企业进行技术改造工程领用的工程物资和发生的工程人员工资、出包工程支付的工程价款等,借记“在建工程———技术改造工程”科目,贷记“工程物资”、“应付职工薪酬”、“银行存款”等科目,工程完工交付使用时,借记“固定资产”科目,贷记“在建工程———技术改造工程”科目。

【例4-17】某企业对一台未使用机器设备进行技术改造,该设备原值39 000元,已经计提折旧9 000元,拆除部分部件变价收入3 750元,款存银行,支付的清理费用600元,领用工程物资7 500元,支付安装人员的工资17 250元。技改完工后交付使用。编制会计分录如下:

(1)将设备移交改造工程

(2)收到变价收入

![]()

(3)领用工程物资、支付工资、清理费用等

(4)技术改造完工后,验收合格交付使用

![]()

三、固定资产装修的核算

对于固定资产的装修费用,如果满足固定资产的确认条件,装修费用应当计入固定资产账面价值,并在“固定资产”科目下单设“固定资产装修”明细科目进行核算,在两次装修间隔期间与固定资产尚可使用年限两者中较短的期间内,采用合理的方法单独计提折旧。如果在下次装修时,与该项固定资产相关的“固定资产装修”明细科目仍有账面价值,应将该账面价值一次全部计入当期营业外支出。

【例4-18】2007年1月20日,A公司对所属一家商场进行装修,发生有关支出如下:领用生产用原材料30 000元,购进该批原材料时支付的增值税进项税额5 100元,辅助生产车间为商场装修工程提供劳务支出10 995元,有关人员薪酬22 230元。2007年12月26日,商场装修完工,达到预定可使用状态并交付使用,A公司预计下次装修时间为2018年12月。2010年12月31日,A公司决定对该商场重新装修。假定该商场的装修支出符合固定资产确认条件,该商场预计尚可使用年限为6年,装修形成的固定资产预计净残值为825元,采用直线法计提折旧,不考虑其他因素。A公司的账务处理如下:

(1)装修领用原材料

(2)辅助生产车间为装修工程提供劳务

![]()

(3)发生工程人员薪酬

![]()

(4)装修工程达到预定可使用状态交付使用

![]()

(5)2008年度计提装修形成的固定资产折旧

因下次装修时间为2018年12月,大于固定资产预计尚可使用年限6年,因此,应按固定资产预计尚可使用年限6年计提折旧。

![]()

2009年、2010年计提装修形成的固定资产折旧同2008年度。

(6)2010年12月31日重新装修

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。