第二节 营业收入的核算

邮电通信企业的营业收入,是指邮电通信企业从事邮电经营活动所取得的收入,包括通信业务收入(即主营业务收入)和其他业务收入。本章仅介绍通信业务收入的核算。

一、通信业务收入的内容

通信业务收入是邮政电信企业的主营业务收入。包括邮政收入和电信收入。

(一)邮政收入

邮政收入是指邮政专业从事生产经营活动所取得的收入。主要包括以下内容:

(1)函件收入。指信函、明信片等各种资费收入。具体包括:国内函件收入、国际及港澳台函件收入、邮政快件收入、其他收入等。

(2)包裹收入。指民用包裹、商品包裹、纸质品包裹的资费收入。具体包括:国内包裹收入、国际及港澳台包裹收入及其他包裹收入等。

(3)汇票收入。指开发各类国际、国内汇票的汇费收入。具体包括国内汇票收入、国际及港澳台汇票收入等。

(4)特快专递收入。指国内、国内同城、国际及港澳台特快专递收入。

(5)机要通信收入。指收寄各种机要邮件的资费收入。

(6)报刊发行收入。指订阅及零售报纸、杂志的征订收入和发行收入。

(7)储蓄收入。指邮政储蓄的利差收入、代办保险手续费收入等。

(8)集邮收入。指出售集邮邮票和集邮用品的销价收入。

(二)电信收入

电信收入是电信专业从事电信业务活动所取得的收入。具体包括:国内长途通信收入、国际长途通信收入、电报收入、数据通信收入、本地网通信收入、邮电附加费收入等。

二、通信业务收入的核算

邮电通信企业发生各项业务活动取得的收入,都应由业务人员在受理业务时填制相应的票据,按相关业务量和资费标准计算应向客户收取的款项。票据既是通信业务收入的原始凭证,又是办理邮电通信业务的证明。票据一般包括计费票据和各类业务凭证,如包裹单、汇票联单、话费收据等。

为了反映邮电企业营业部门或分支机构每天通信业务收入的总括情况,营业人员应根据相关原始凭证逐日填列“营业报告单”(见表9-1)。营业报告单是营业部门或分支机构将营业收款向会计部门报账和缴款的凭证,经会计部门审核后,作为登记账簿的依据。企业会计部门也可以不必逐日根据“营业报告单”进行账务处理,而是每月将营业部门或分支机构每日填报的营业报告单汇总后填制“业务收入汇总表”(见表9-2)。根据“业务收入汇总表”进行账务处理,以简化会计核算工作。

为了核算通信业务收入的实现和结转情况,应设置“主营业务收入”科目,用来核算邮电通信企业生产经营活动取得的各项主营业务收入。该科目贷方登记企业实现的各项通信业务收入;借方登记发生的业务退费以及期末转入“本年利润”科目的数额;期末结转后该科目无余额。该科目应按收入项目设置明细科目,进行明细分类核算。

为了核算营业款解缴情况,应设置“营业款结算”科目。它是资产类科目,借方登记营业部门或分支机构应交未交的已收取的营业款,贷方登记营业部门或分支机构实际交来的营业款。该科目余额一般在借方,表示营业部门或分支机构尚未交纳的营业款。该科目按营业部门或分支机构名称设置明细科目进行明细核算。

会计部门根据营业部门或分支机构报来的营业报告单编制业务收入汇总表,根据营业报告单或业务收入汇总表的收入方有关数据,借记“营业款结算”科目,贷记“主营业务收入”(按收入项目列明细科目)、“应收账款——用户欠费”、“预收账款——用户预存款”、“其他业务收入——出售品收入”等科目;根据营业报告单或业务收入汇总表的支出方有关数据,借记“主营业务收入”(按收入项目列明细科目)、“应收账款——用户欠费”、“预收账款——用户预存款”等科目,贷记“营业款结算”科目。

会计部门收到营业部门或分支机构交来款项时,借记“库存现金”或“银行存款”科目,贷记“营业款结算”科目。

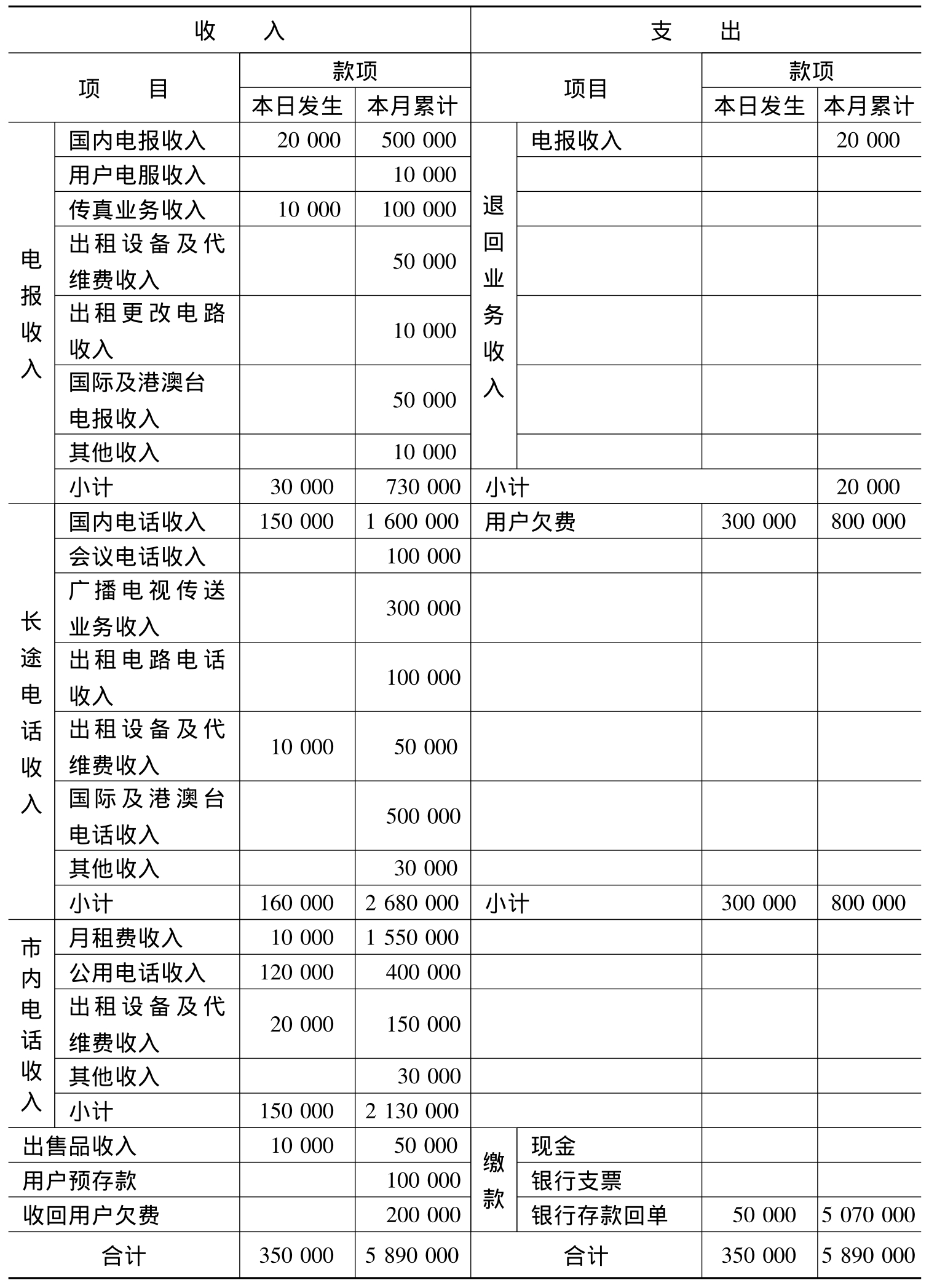

【例9-1】 某电信通信企业营业部门2007年3月31日填报的“电信营业报告单”以及会计部门根据本月的营业报告单汇总填制的“业务收入汇总表”如表9-1、表9-2所示:

电信营业报告单

表9-1 2007年3月31日 单位:元

业务收入汇总表

表9-2 2007年3月31日 单位:元

1.根据“电信营业报告单”和“业务收入汇总表”收入方的有关数据,作会计分录如下:

借:营业款结算 5 890 000

贷:主营业务收入——(明细科目略) 5 540 000

其他业务收入——出售品收入 50 000

预收账款——用户预存款 100 000

应收账款——用户欠费 200 000

2.根据“电信营业报告单”和“业务收入汇总表”支出方的有关数据,作会计分录如下:

借:主营业务收入 20 000

应收账款——用户欠费 800 000

贷:营业款结算 820 000

3.收到缴款额,根据银行存款回单作会计分录如下:

借:银行存款 5 070 000

贷:营业款结算 5 070 000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。