2.1.1 会计科目有哪些

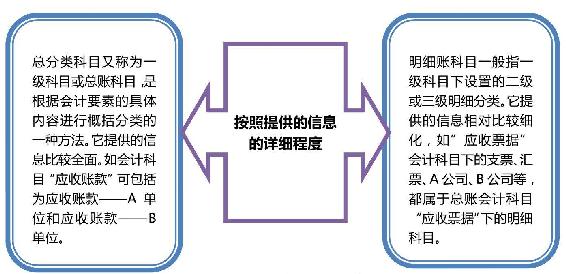

会计科目简单来说就是对企业发生的各项经济业务,进行一对一命名的一种会计核算方法,根据不同的标准可以划分为不同的会计科目,按照提供信息的详细程度可以划分为总分类科目和明细账科目,如图2-1所示。

图2-1 总分类科目和明细科目

其中总账科目我们可以清晰地看见“借方”、“贷方”和“余额”的汇总,具体如图2-2所示。

图2-2 总账科目

与总账对应的明细科目,则与总账科目存在一定的差别,具体如图2-3所示。我们可以清楚地看到在该凭证上,存在的总账科目“银行存款”及其明细科目下的“中国工商银行”、“中国农业银行”和“中国交通银行”等。

图2-3 明细科目

总分类科目和明细科目除了有一定的差别,那么两者是否还具有其他的联系呢?具体如表2-1所示。

表2-1 总分类科目和明细账科目两者的关系

总分类明细科目,严格说来与明细科目是一种包含概括的关系,在总分类科目下,企业可以根据实际情况设置相应的明细科目,可以是二级、三级、四级明细科目,设置到哪一个级别,不同的企业就有不同的要求。

在表2-1中,在总分类科目的“应付票据”科目下,可以划分二级明细科目,如银行汇票、银行本票和支票等,同时还可以根据付款单位再进行细分为具体的公司,如A、B、C三家不同的公司。

会计科目除了如上述的分类以外,在实际工作中,根据会计准则的要求,一般会根据相应的会计要素进行分类。

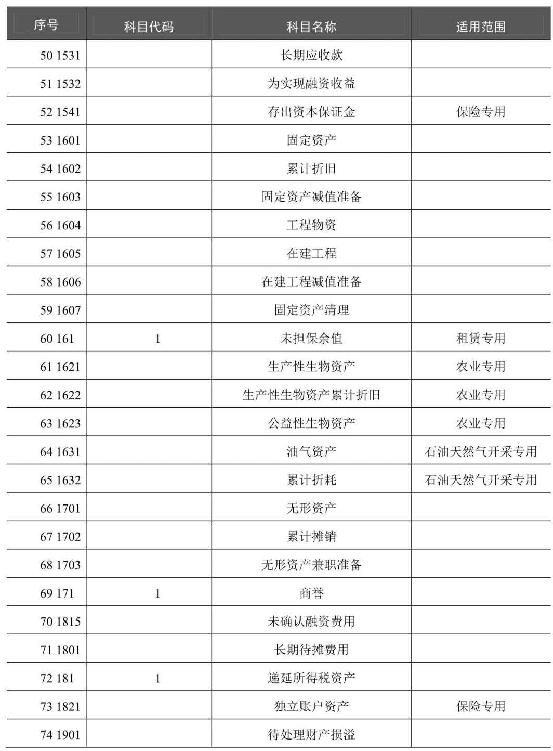

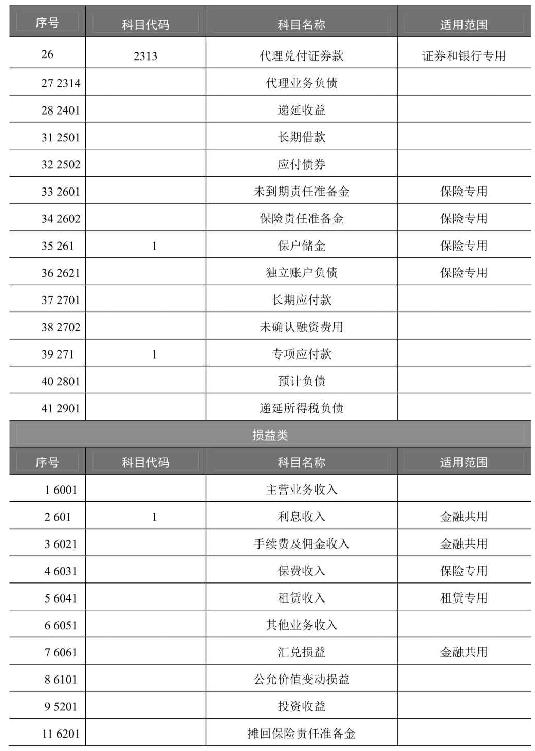

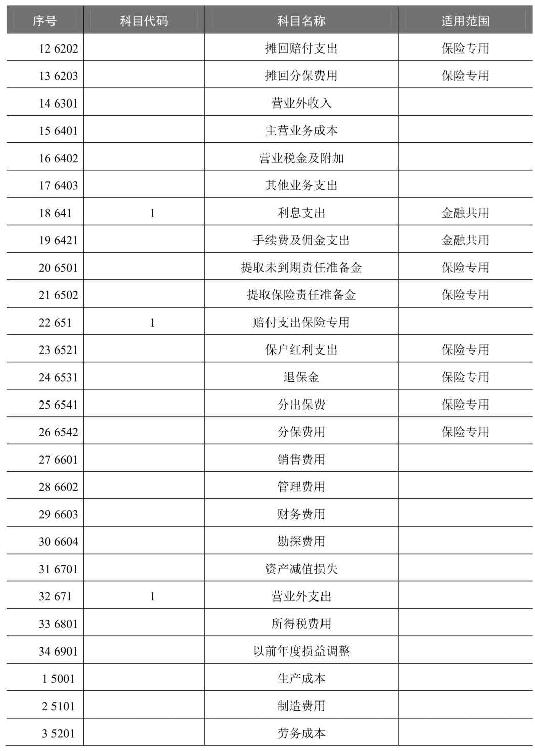

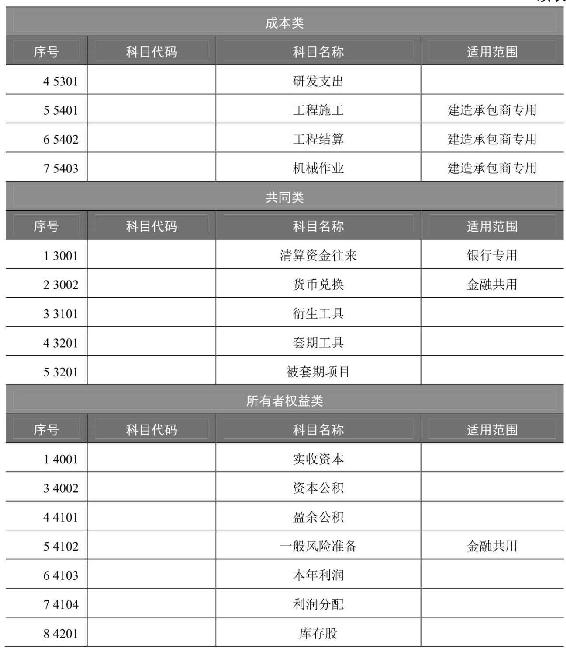

一般将会计科目分为资产类科目、负债类科目、损益类科目、成本类科目、共同类科目、所有者权益类科目六大类,每一类都会设置相应的编号进行区别。同时还将注明每个会计科目的使用范围,2015年最新会计科目表如表2-2所示。

表2-2 2015年最新会计科目表

续表

续表

续表

续表

续表

续表

上述会计科目的设置,对于大多数企业来说都适用。在实际的企业经营中,由于企业的规模和行业的限制,可能对上述的会计科目不会完全进行设置,而在有些会计科目上,则可能进行更细致的划分。

下面就来看一看根据相应的经济业务,而对于会计科目的运用。

【会计科目的故事】

小刘今年刚大学毕业,毕业以后进入一家中小型企业做会计实习生,这一天老会计对他说:“我这里有一笔业务,我刚做了会计分录,你看有什么问题吗?”

只见上面的经济业务为:“办公室的小李用现金采购了笔记本10个,并取得相应的发票,金额为20元。”小刘看见老会计所做的分录如下:

借:笔记本 20

贷:现金 20

小刘看完以后对老会计说道。我们不能这样做会计分录,因为在会计科目里,没有笔记本这个选项,我们都将日常办公花费的一些费用计入会计科目“管理费用”,所以正确的分录应该为:

借:管理费用 20

贷:现金 20

如上例所示,当企业发生一项经济业务以后,会计人员就需要对其填写相应的会计分录,从而填写相应的会计凭证。同时,会计人员一定要注意发生的经济业务应该归属于何种会计科目,一般可以从企业设置好的会计科目表中查询,不能自己随意地填写,如上例中的“笔记本”。

会计分录简介

在上例中我们运用到相应的会计分录,那么什么是会计分录呢!会计分录一般指当企业的经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。会计分录的书写有一定的规则,如先借后贷;借和贷要分行写,并且文字和金额的数字都应错开,同时在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。