第四节 汇总记账凭证和多栏式日记账会计核算程序

一、汇总记账凭证会计核算程序

(一)汇总记账凭证会计核算程序的概念和特点

汇总记账凭证会计核算程序是指对发生的经济业务都要根据原始凭证(或原始凭证汇总表)填制记账凭证,再根据记账凭证编制汇总记账凭证,然后根据汇总记账凭证登记总分类账的一种会计核算程序。这种会计核算程序也是在记账凭证会计核算程序的基础上发展起来的,其特点是登记总分类账的依据为汇总记账凭证。

采用汇总记账凭证会计核算程序,除了设置收款凭证、付款凭证和转账凭证外,还要设置汇总收款凭证、汇总付款凭证和汇总转账凭证,在各种汇总凭证中都要求反映账户的对应关系。为了使总分类账的内容与各种汇总记账凭证一致,总分类账户应采用除借、贷、余三栏外增设对方科目专栏,以便清晰地反映科目之间的对应关系。其日记账、明细账的格式与记账凭证会计核算程序基本相同。

(二)汇总记账凭证会计核算程序的基本步骤

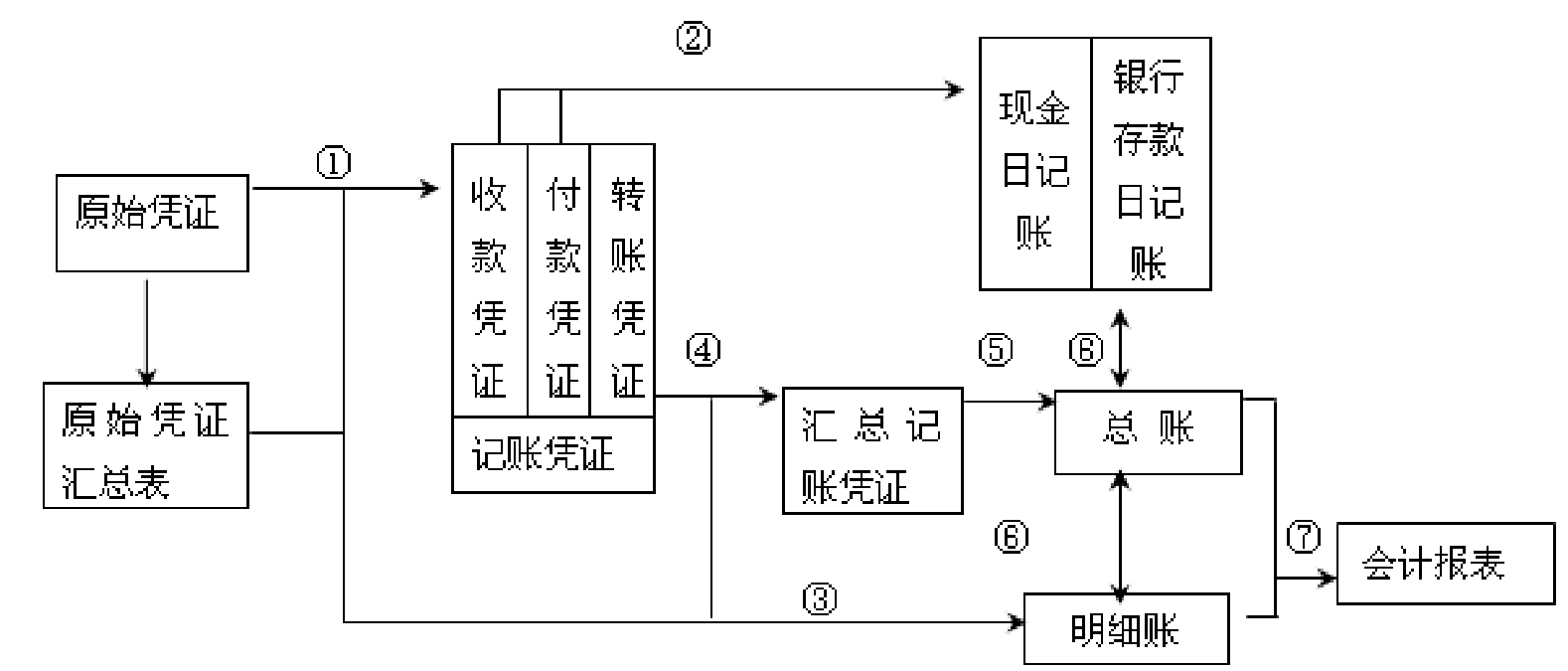

采用汇总记账凭证会计核算程序的基本步骤为:

(1)审核原始凭证(或原始凭证汇总表)并据以填制记账凭证;

(2)根据审核后的收款凭证、付款凭证逐笔登记库存现金日记账、银行存款日记账;

(3)根据审核后的原始凭证(或原始凭证汇总表)和记账凭证逐笔登记各种明细分类账;

(4)根据审核后的记账凭证定期编制汇总记账凭证;

(5)月末,根据审核后的汇总记账凭证登记总分类账;

(6)月末,将库存现金日记账、银行存款日记账和各明细分类账的余额与总分类账的有关账户余额进行核对;

(7)月末,根据总分类账和明细分类账资料编制会计报表。

上述步骤如图7.3所示。

图7.3 汇总记账凭证会计核算程序

(三)汇总记账凭证会计核算程序的优缺点与适用范围

汇总记账凭证会计核算程序的优点是:

(1)定期编制汇总记账凭证,简化了登记总分类账户的工作量;

(2)汇总记账凭证,能够清晰地反映各账户之间的对应关系,从而清晰地反映各项经济业务的来龙去脉,便于查对账目和进行分析。

汇总记账凭证会计核算程序的缺点是:汇总记账凭证是按每一科目而不是按经济业务的性质归类汇总,从而不利于会计核算的日常分工,且转账凭证较多时,编制汇总转账凭证的工作量较大。

这种会计核算程序适用于规模较大、经济业务较多、财会工作分工较细的单位,特别是收付款业务频繁的单位。

二、多栏式日记账会计核算程序

(一)多栏式日记账会计核算程序的概念和特点

多栏式日记账会计核算程序指对发生的经济业务都要根据原始凭证(或原始凭证汇总表)填制记账凭证,再根据记账凭证登记多栏式库存现金日记账和多栏式银行存款日记账,然后根据多栏式日记账登记总分类账的一种会计核算程序。

多栏式日记账会计核算程序的主要特点是,库存现金日记账和银行存款日记账均采用多栏式,既反映库存现金和银行存款的收付业务,又反映对应科目的增减业务。月末时,有关收付款业务根据库存现金、银行存款日记账的记录登记总分类账;转账业务可以根据转账凭证逐笔登记总分类账,也可以编制转账凭证科目汇总表,再根据转账凭证科目汇总表登记总账。

(二)多栏式日记账会计核算程序的基本步骤

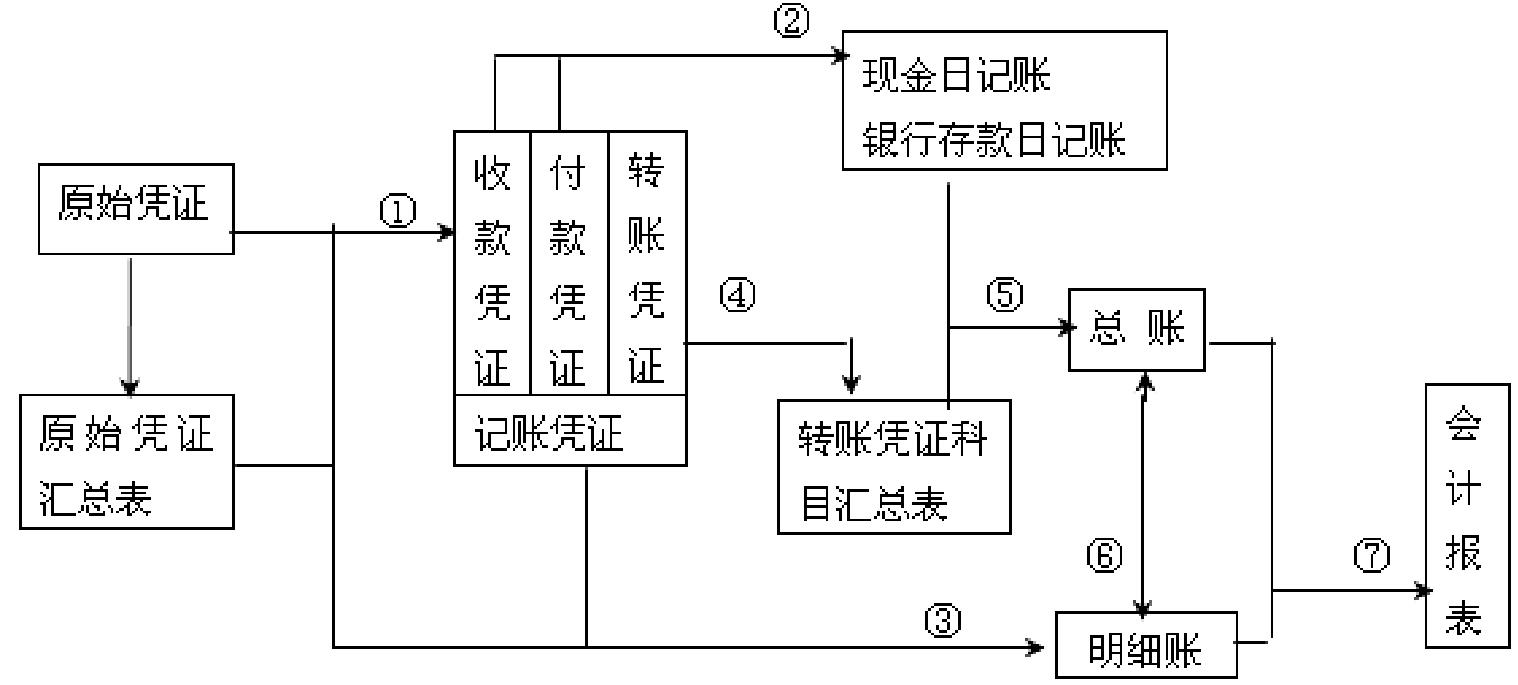

采用多栏式日记账会计核算程序的基本步骤为:

(1)审核原始凭证(或原始凭证汇总表)并据以填制记账凭证;

(2)根据审核后的收款凭证、付款凭证登记多栏式库存现金日记账和多栏式银行存款日记账;

(3)根据审核后的转账凭证编制转账凭证科目汇总表;

(4)根据审核后的原始凭证(或原始凭证汇总表)和记账凭证逐笔登记各种明细分类账;

(5)月末,根据多栏式日记账和转账凭证科目汇总表(或转账凭证)登记总分类账;

(6)月末,将各明细分类账的余额之和与总分类账的有关账户余额进行核对;

(7)月末,根据总分类账和明细分类账资料编制会计报表。

上述步骤如图7.4所示。

图7.4 多栏式日记账会计核算程序

(三)多栏式日记账会计核算程序的优缺点与适用范围

多栏式日记账会计核算程序的主要优点是根据多栏式日记账提供的汇总后的有关账户的数据登记总分类账,可以简化总分类账的记账工作。缺点是在业务较复杂、会计科目设置较多的企业里,日记账的专栏栏次过多,账页庞大,不便于记账。

多栏式日记账会计核算程序能较好的反映账户之间的关系,但它限制了会计科目的数量,只能用于业务量不多、使用会计科目较少的单位。

【 本章小结 】

会计核算程序又称为账务处理程序或会计核算形式,是指在会计核算中,账簿组织、记账程序和会计报表有机结合的方式和步骤。即从原始凭证的整理、汇总,记账凭证的填制、汇总,日记账、明细分类账、总分类账的登记,到会计报表的编制的步骤和方法。

会计核算程序主要有记账凭证会计核算程序、科目汇总表会计核算程序、汇总记账凭证会计核算程序、多栏式日记账会计核算程序等几种形式。

记账凭证会计核算程序是指对发生的经济业务,都要以审核后的原始凭证或原始凭证汇总表编制记账凭证,根据审核后的记账凭证逐笔登记总分类账的一种会计核算程序。这种会计核算程序是其他各种会计核算程序的基础。其主要优点是:会计核算程序简单明了,易于理解和掌握;其主要缺点是登记总分类账的工作量比较大。因而,它一般适用于经营规模较小、经济业务量较少的单位。

科目汇总表会计核算程序是指对发生的经济业务,根据审核后的原始凭证或原始凭证汇总表编制记账凭证,根据审核后的记账凭证定期编制科目汇总表并据以登记总分类账的一种会计核算程序。其优点是根据定期编制的科目汇总表登记总分类账,简化登记总分类账的工作量;同时定期编制的科目汇总表能够起到入账前的试算平衡作用,保证据以登记的总分类账记录的正确性。其缺点是:科目汇总表不能反映账户之间的对应关系,从而不便于对经济业务进行分析和检查。因而它一般适用于规模较大、经济业务较多、记账凭证较多的单位。

【 思考题 】

1.什么是会计核算程序?选择会计核算程序有何原则?

2.简述记账凭证会计核算程序的特点、核算的基本步骤、优缺点和适用范围。

3.简述科目汇总表会计核算程序的特点、核算的基本步骤、优缺点和适用范围。

4.比较记账凭证会计核算程序和科目汇总表会计核算程序的异同。

【 业务题 】

1.目的:练习科目汇总表会计核算程序。

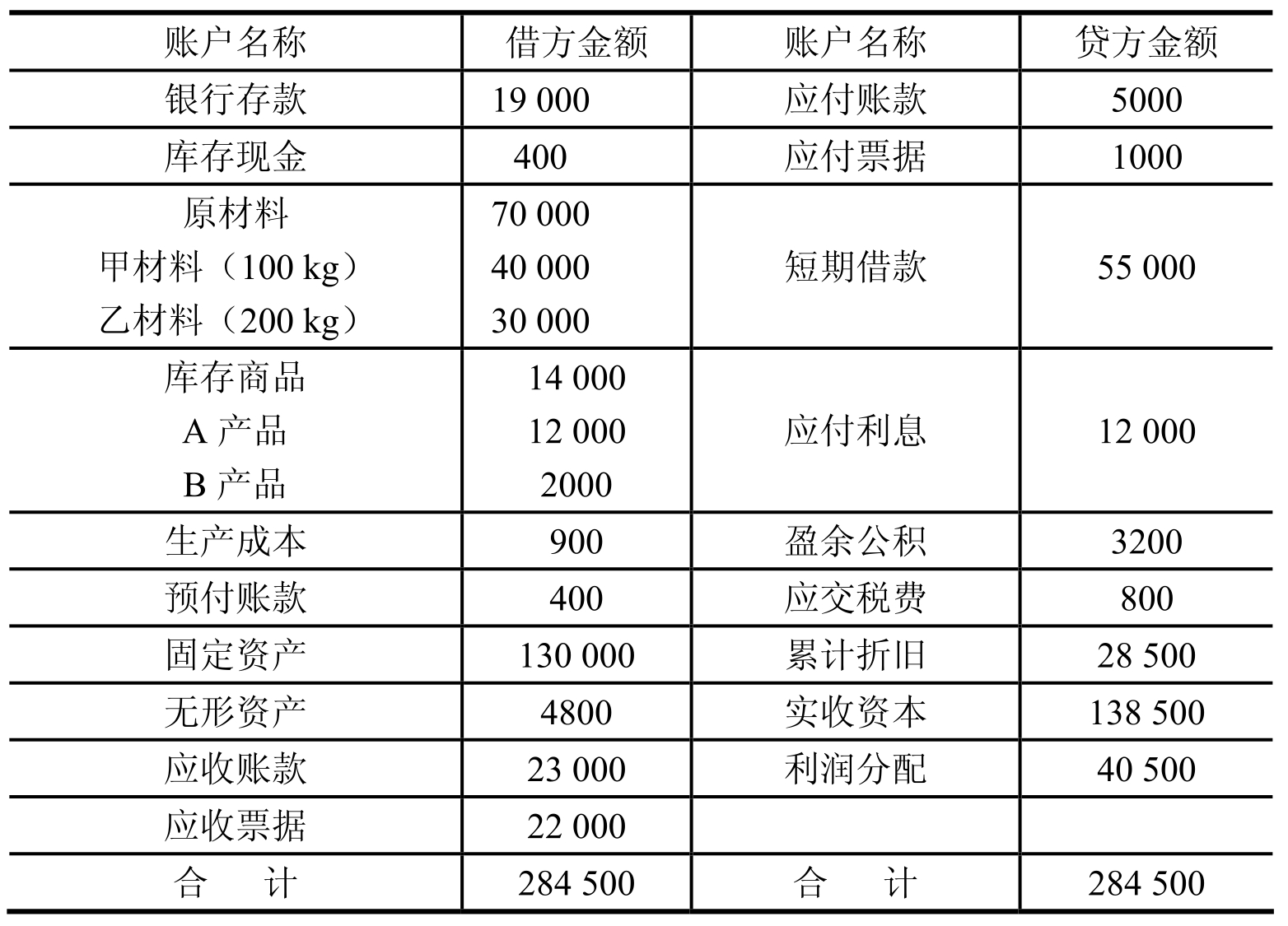

2.资料:某企业2009年6月初各有关账户余额如下表所示。

3.某企业2009年6月发生下列业务:

(1)2日,购进甲材料100 kg,单价400元,货款40 000元,税款6 800元,原材料验收入库,货款和税款均以银行存款支付。

(2)5日,购进乙材料400 kg,单位150元,货款60 000元,税款10 200元,原材料验收入库,货款和税款未付。

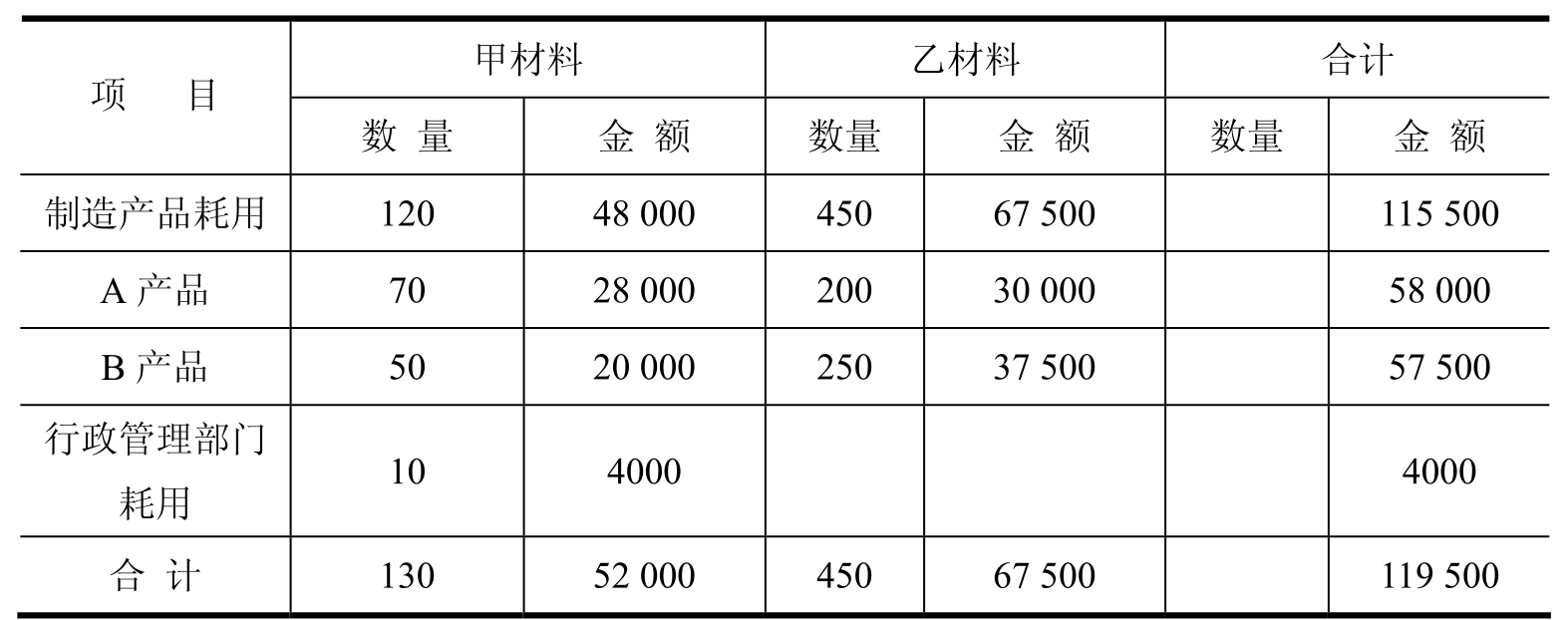

(3)15日,仓库发出材料,发料汇总表如下表所示。

(4)16日,用库存现金支付行政管理部门日常的开支2000元。

(5)17日,用银行存款支付全年房租12 000元,并摊销本月应负担的房租1000元。

(6)20日,从银行提取库存现金50 000元以备发放工资。

(7)20日,用库存现金50 000元发放工资。

(8)25日,用银行存款8000元支付水电费,其中A产品耗用4000元,B产品耗用

2500元,车间管理耗用1500元。

(9)25日,销售A产品100件,货款180 000元,税款30 600元,均收存银行。

(10)26日,销售B产品200件,货款100 000元,税款17 000元,款项尚未收到。

(11)28日,用银行存款支付广告费用3 000元。

(12)30日,分配本月工资,其中A产品生产工人工资30 000元,B产品生产工人工资15 000元,行政管理人员工资5000元。

(13)30日,计提本月固定资产折旧1000元。其中行政管理部门负担550元,车间负担450元。

(14)30日,结转本月完工产品成本,其中A产品完工180件,总成本216 000元,B产品完工300件,总成本120 000元。

(15)30日,计算本月应交的城市维护建设税28 000元。

(16)30日,结转本月的销售成本,其中A产品销售成本120 000元,B产品销售成本80 000元。

(17)30日,结转本月的销售收入。

(18)30日,结转本月其他各项支出。

(19)30日,计算本月所得税费用为10 000元,并结转。

(20)30日,计算本月提取的盈余公积为10 000元,应分给投资人的股利为10 000元。4.要求:

(1)根据以上经济业务编制记账凭证。

(2)将记账凭证按旬(1~15日,16~30日)分别汇总,编制科目汇总表,并据以登记总账。

(3)登记库存现金日记账和银行存款日记账。

(4)登记有关明细账。

(5)登记有关总账。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。