一、套息交易的基本原理

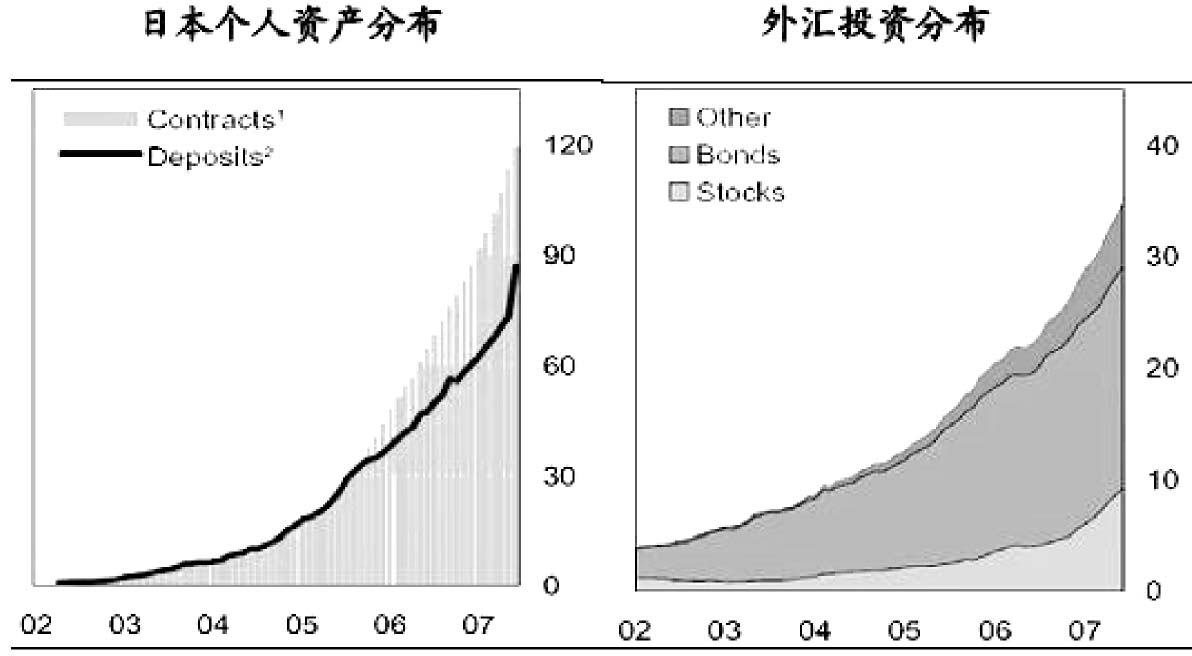

一般来讲,大型金融机构套息交易的活动较为频繁,比如说对冲基金和商品期货投资者,但是最近几年,这种交易已经扩散至个人投资者,个人投资者虽然能够直接参与套息交易,但是大多数只能在外汇市场利用保证金做套息交易,而实际中更为复杂的套息交易个人投资者无法直接参与,比如说投资房地产、股票等等。但是,他们可以通过购买日元债券、集合理财等方式参与,这样一来日本的个人投资者资产分布就呈现出一个非常明显的特征,如图49所示。

从图49可以看出,日本的个人投资者存款和证券投资的数额都在上升,但是证券投资发展要快得多,这些证券投资的资产分布是不同的,其中债券投资占的比例较高,这是由于离岸金融中心发行的债券所致,下面会详细讲述。大量套息交易的资金在各个国家之间是怎样流动的,考察这个问题有助于我们判断套息交易的平仓会影响哪些市场。

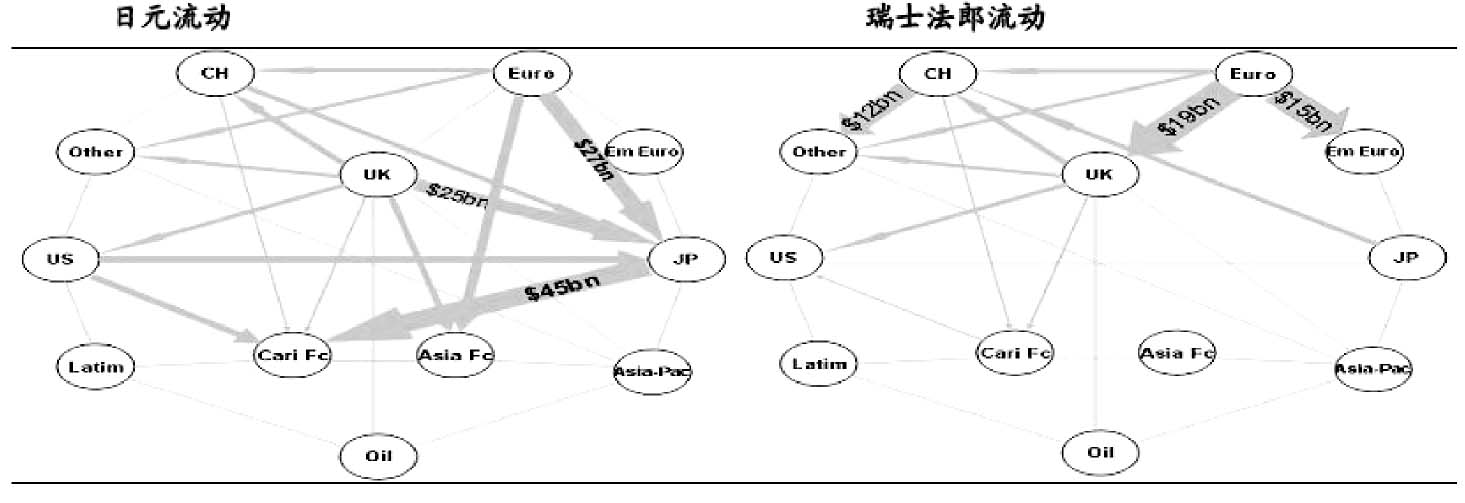

在图50的日元流动图上,我们可以看到,日元的主要流向是加勒比海地区,在过去5年时间里有约450亿美元的资产从日本流向该地区。加勒比海地区属于离岸金融中心,那里注册了大量的对冲基金以及其他类型的投机者,尤其是开曼群岛更为集中。这些非银行金融机构发行了大量的日元债券,由于日元债券利率较低,所以这些机构可以用筹来的资金进行其他投资活动,包括套息交易。然而这只是表象,我们很难从中定量地分辨出有多少债券融资是用来做套息交易的。但有一点可以肯定,套息交易的数量是很巨大的,这也可以解释为什么在日本的个人资产中债券比例较高。从图中我们还能看到一个比较有意思的现象。除了日本流向加勒比海地区的日元外,还有大量的日元从英国和欧盟国家流向日本,为什么会造成这种情况呢?原因是由于日本的利率比较低,债券市场比较火暴,英国以及欧盟国家的银行配置了大量的日元债券,由此造成了日元流向日本。但是综合来看,日元还是呈现出净流出的现象,自2004年中期到目前为止,日元向这些地区的净流出量约为760亿美元。

图49

注:1.单位:千日元;2.单位:十亿日元;3.单位:万亿日元;4.这里的债券是在日本证券法允许的范围内销售给日本境内居民的债券。

图50

图51

注:Asia FC=亚洲金融中心(香港特别行政区,澳门特别行政区和新加坡);

Asia-Pac=中国,印度,印度尼西亚,韩国,马来西亚,巴基斯坦,菲律宾,台湾地区和泰国;

Carib C=加勒比金融中心(阿鲁巴岛,巴哈马群岛,百慕大,开曼群岛,安地列斯群岛和巴拿马);

CH=瑞士;

Em Euro=新兴欧洲国家(保加利亚,克罗地亚,塞浦路斯,捷克,爱沙尼亚,匈牙利,拉脱维亚,立陶宛,马耳他,博览,罗马尼亚,斯洛伐克,斯洛文尼亚,土耳其和乌克兰);

Euro=欧元区(除斯洛文尼亚);JP=日本;Latam=阿根廷,巴西,智利,哥伦比亚,墨西哥和秘鲁;

Oil=OPEC成员国(除印度尼西亚)和俄罗斯;

Other=澳大利亚,加拿大,丹麦,新西兰,挪威和瑞典;

UK=英国,格西岛,泽西岛;

US=美国;

箭头的粗细与国家(集团)之间的银行累计净流量成正比;

A与B之间的净流量等于下面三部分之和:(1)A国银行在B国非银行的净权益(net claims,资产减负债);(2)B国银行在A国非银行的净权益;(3)A国、B国银行之间的净权益。有些集团的数据包含了未报告国家的数据。箭头的粗细是根据一段时期的总量来测量的,因此在同一时点并不具备可比性。所有的数据是按照2007年一季度末的汇率计算。

数据来源:国际清算银行(BIS)。

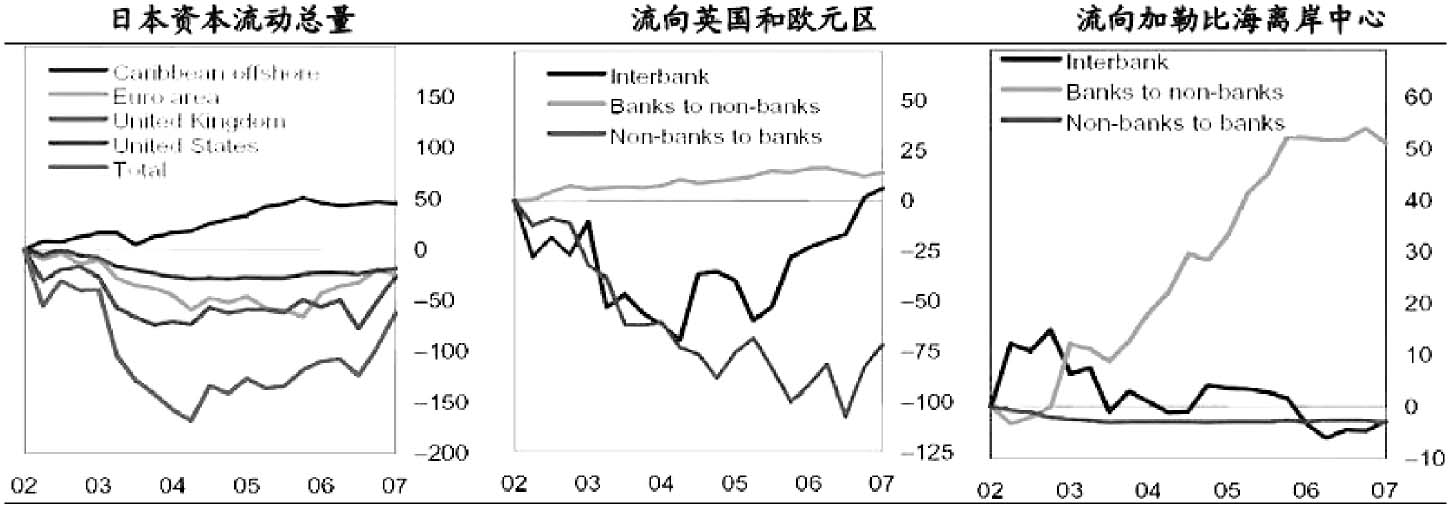

图52表示资金流出的途径。在流向英国和欧元区的方向里,日本资金的流出主要是通过银行向非银行金融机构流出,银行间市场只是最近一年才表现为资金的流出,而非银行金融机构的日元始终都是从银行系统外流;而在流向加勒比海离岸中心的方向里,银行向非银行金融机构的流出则显得十分显著,银行间市场以及非银行金融机构向银行系统的流出都为负值。

图52

注:数据为正时表示日元资金流出,数据为负时表示日元资金流入。

数据来源:国际清算银行(BIS)。

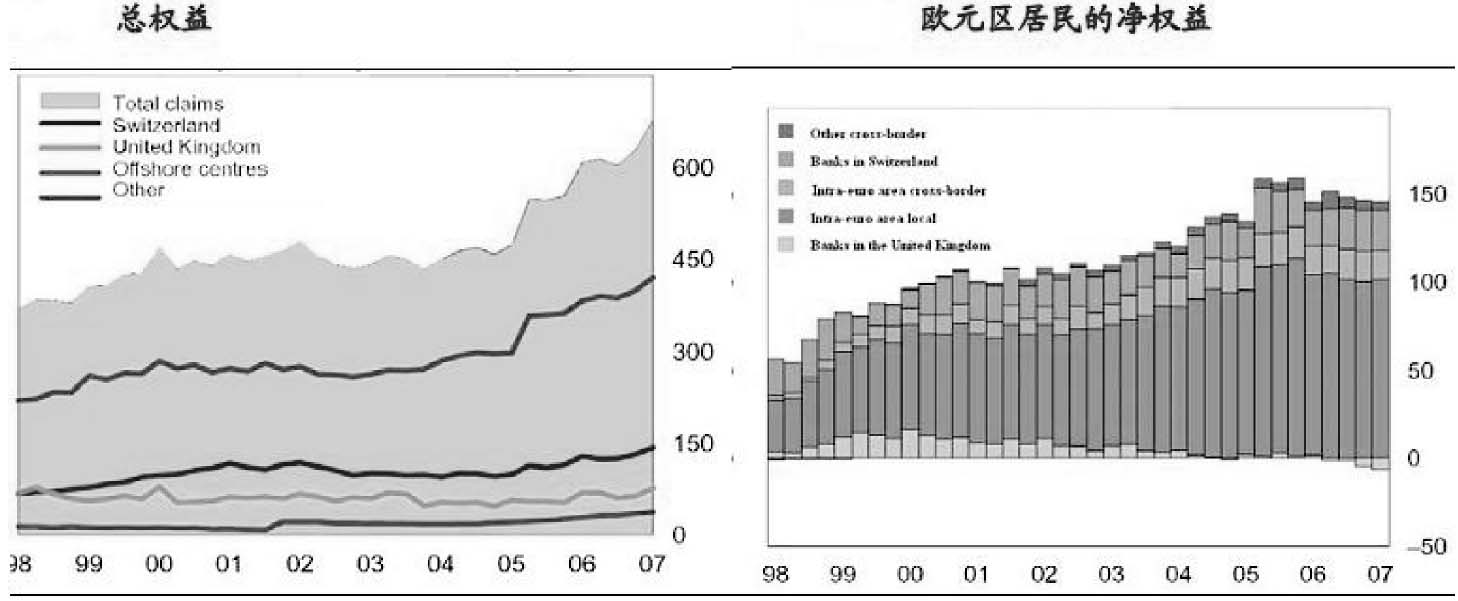

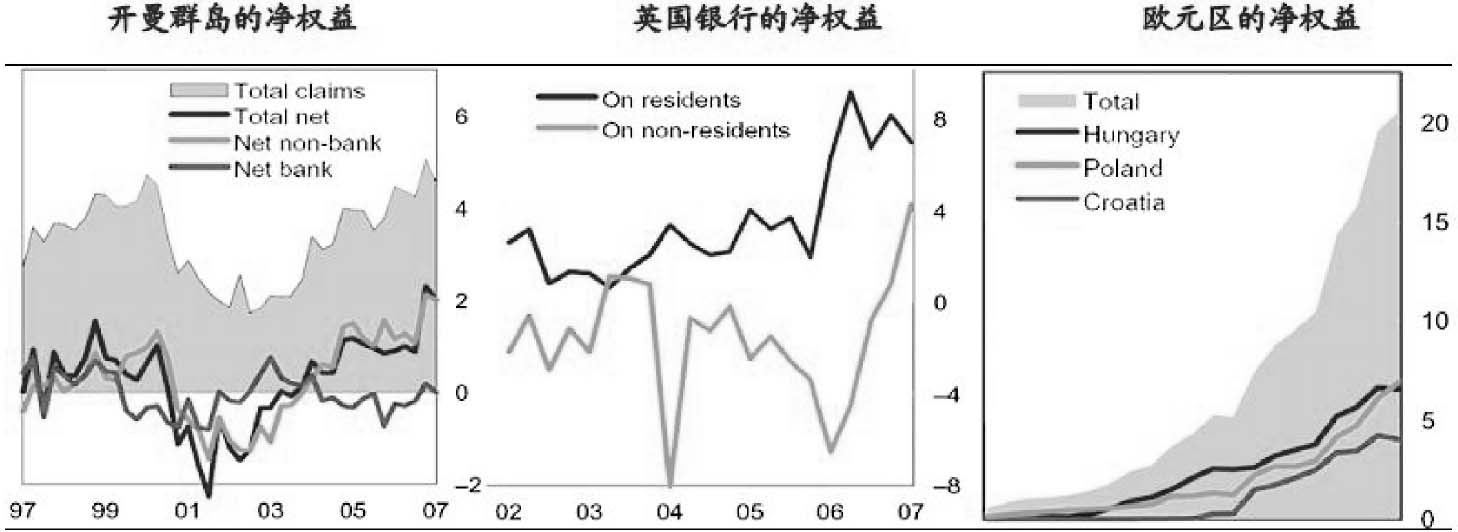

同是低息货币的瑞士法郎,在欧洲大量地从欧盟流向英国,其流出的方式与日元大同小异,也是通过债券的形式流入英国。如图53所示,2002年二季度~2007年一季度,是瑞士法郎流出最严重的阶段,大约有190亿美元从欧元区流向了英国,结果,英国的银行把这些流入的瑞士法郎通过某种途径传递给了境外的融资者。虽然英国在开曼群岛上瑞士法郎净权益的水平比较低,但是增长的比较快。

图53

注:单位为十亿美元,按2007年1季度末汇率计算。图中数据为瑞士法郎。

数据来源:国际清算银行(全球瑞士法郎头寸)。

图54

注:单位为十亿美元,按2007年1季度末汇率计算。图中数据为瑞士法郎。

数据来源:国际清算银行(全球瑞士法郎头寸)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。