2.3 客户感知价值分析模型

2.3.1 客户价值的概念

客户价值(Customer Value,简称CV),又称客户感知价值(CPV),即客户感知利得(Perceived Benefits)与客户感知利失(Perceived Sacrifices)之差。客户感知利得与物质利益因素、服务因素、与服务有关的技术支持等质量要素有关;客户感知利失包括客户在交易时所付出的所有成本,如交易价格、信息等的获取成本、业务处理、维修以及服务失灵或表现不佳的风险。若把前者用TR表示,后者用TC表示,则客户感知价值可表示为: CPV=TRTC。若TR> TC,则CPV> 0,客户感知价值为“正”。客户感知价值是一种感觉差距(Perception Gap),即服务的设计价值(Design value,简称DV)与客户的期望价值(Expected Value,简称EV)之差,如果DV> EV,则客户获得了“正”的感知价值。其实,两个定义没有本质的冲突,只是定义的角度不同而已。

(1)客户感知价值是一个十分抽象、主观的概念。客户(市场)历来都是经营性组织的生命所在,在客户导向日益突出的今天更是如此。客户的需求尽管有客观基础,但是毕竟是一个主观的东西,它使商业银行的努力差不多全部支出在这里。要准确地把握与测量客户感知的价值是很难的。因为“客户价值的提出尽管对服务策略、战略管理、服务体系建设等有重大启发,但实际操作起来少有进展,原因之一就是它的抽象性、主观性”。不论是客户价值的收益部分,如技术特性、服务品牌与银行信誉、银行形象,还是客户所付出的相关成本特别是非货币成本,如时间成本、精力成本等都是抽象的、主观的。客户价值作为一种心理感受,别说银行难以去准确测量与描述,即使是非常理性的客户自身也无法具体评价其价值大小。

(2)客户感知价值构成与驱动因素的主导多维性。在客户价值的诸多来源或构成因素中,大致可以划分为产品性能、服务质量和价格因素三个维度。客户对任何一个产品或服务的价值感受都是这三方面因素的不同比例的组合。正如一个经营性组织的利润或营业额绝大部分来自极少数客户或服务一样,在竞争环境中,商业银行的一项服务之所以能够打动客户,是由于它具有核心竞争力。核心竞争力的来源是服务质量或价格因素,这种因素可以称为核心价值或主导价值。研究发现, 20世纪70年代以来,产品性能和技术特性是影响客户价值的核心内容, 90年代以后,服务质量成为关键的因素。对商业银行来讲,仅仅靠产品性能与价格往往难以取得差异化,而基于服务等的无形特性以及源于银行的人缘与文化则构成了客户感知价值的核心,它不易被竞争对手仿效。

(3)客户感知价值是一个动态的感觉,客户对服务所感觉到的价值可能随时改变。“客户交易一件产品或服务的初始动机与交易后初始使用确认价值的标准不一样,这后者又与长期感知后确认价值的标准有所不同”。例如,随着经验的增加,客户对银行服务项目咨询的需求在减少。

(4)客户感知价值评价的情景差异性。由于个人所处的具体情景不同,不同客户对同一服务的得失利弊的评价与权衡可能有相当大的差异。例如,网上银行服务系统的推出使得某些跨国公司、集团企业可以更好地统一调配资源、合理运用内部资源创造更多的效益,并以此来吸引客户。一些大的跨国公司、集团客户如世界500强企业,可能高度评价这一系统的性能,而一些规模较小的企业客户则由于其业务的地域性限制等而不以为然。正是因为如此,一些学者把客户价值定义为“客户对于特定使用情景下,借助于一种产品或服务的帮助,以达到某种目的或目标时希望要发生某种结果的感受”,认为“客户价值的认识依赖于客户所选取的参照物(对象)”。人们有这样的交易体验,对刚刚买来的商品感觉满意,评价不错,但是如果一旦得知别人买的东西在价格上更低廉或服务上更周到或质量上更优越时,心理上的满意程度就不可能再如从前,产生后悔甚至自责之意。

(5)关注4Cs是客户价值的真正体现。服务价值理论认为,给客户创造价值就是为银行创造价值。为客户创造价值的途径有:为客户提供“便利”;加强与客户的双向沟通;设法了解客户的需要与成本可接受程度以降低客户成本;从服务的设计、开发到服务的发生等各个环节都应该坚持“客户导向”的原则等。从4Ps到4Cs的转变,对客户的思考位置明显倒了过来。只有换位,站在客户的角度与立场,才能真正将“客户的需求”纳入到服务中去,银行与客户的共同利益关系才能得以建立。

2.3.2 客户感知价值分析模型[2]

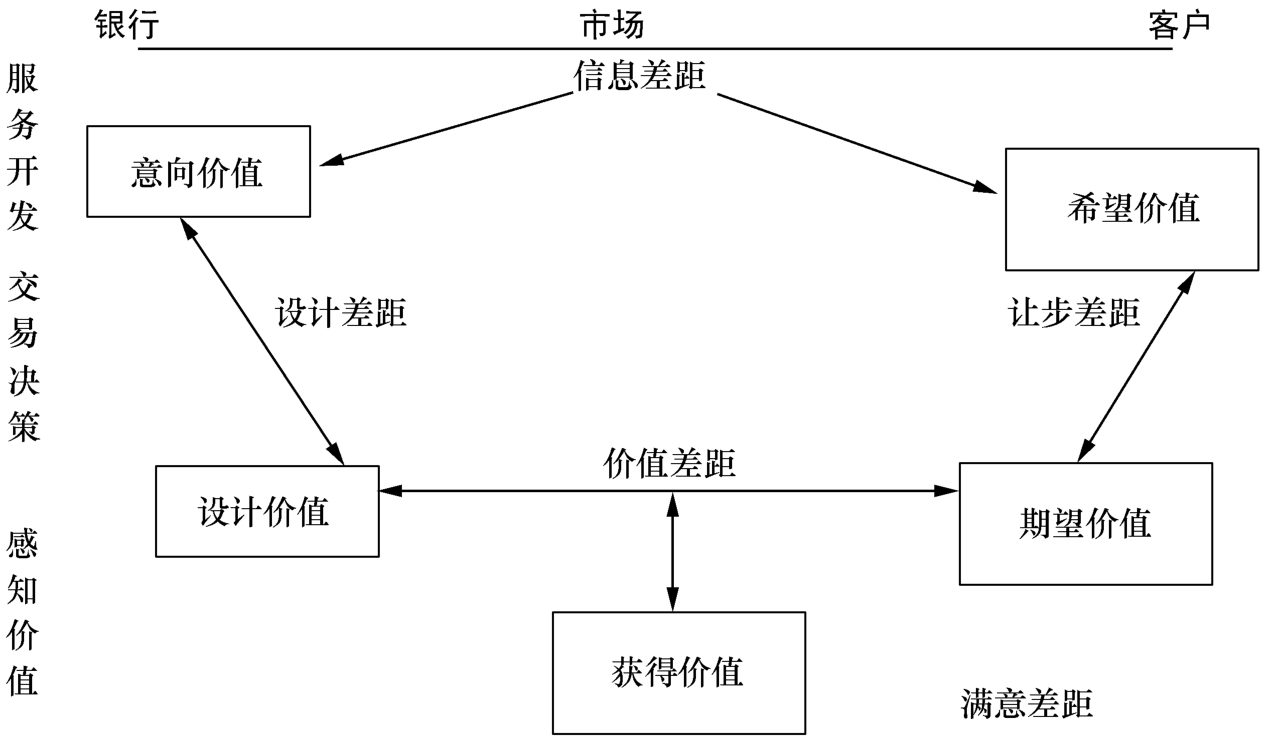

(1)客户感知价值的分析模型(Ⅰ): DV/EV(见图2-1)。模型(Ⅰ)可以从银行与客户两个方面去理解:从模糊的服务概念到市场满意服务所经历的整个服务过程。首先,在产品或服务的开发过程刚开始时,银行对所打算提供给客户的价值称为意向价值,它源于银行对客户需要的感性认识,并以其战略、能力和资源等为依据进行开发,这只是一些模糊的想法。通过市场研究,银行试图将意向价值与未来使用者的需要和期望接轨,以开发出客户所需要的服务。相对地,客户对该服务功能的各种利益和成本有自己的模糊描述,称为客户的期望价值(隐性期望)。意向价值与期望价值之间必然存在差异。这种差异反映了银行对客户需求信息的不充分性、非对称性即信息差距,从而有可能使得银行可能将注意力集中到“错误的”客户身上。在服务开发过程完成以后,投入市场。在模型中银行所设计的产品或服务的价值称为设计价值。

由于技术本身的局限和银行研究开发/服务/市场等部门之间的沟通不畅会产生设计误差,偏离意向价值。当产品或服务推向市场之后,客户会根据自身的感觉、经验,形成对服务感知的期望或期望价值。在多数情况下,客户最初的希望价值与现在的期望价值有差距,这时,客户不得不在两者之间做出让步或选择:交易决策(称之为让步差距)。让步差距越小,说明银行在赢得客户上取得成功的机会越大。当客户的期望价值与银行的设计价值不一致时,有时尽管银行产品或服务性能等方面的确非凡,但是客户不能感知,这时,银行应该通过加强合作沟通来缩小这种感觉差距。在服务过程中,客户必定会对其原来期望的价值与实际获得的价值进行比较、评价,满意差距反映了两者之间的差异。实际获得价值越是大于期望价值,客户的满意度越高,甚至会产生客户欣喜。

图2-1 客户价值的分析模型(Ⅰ)

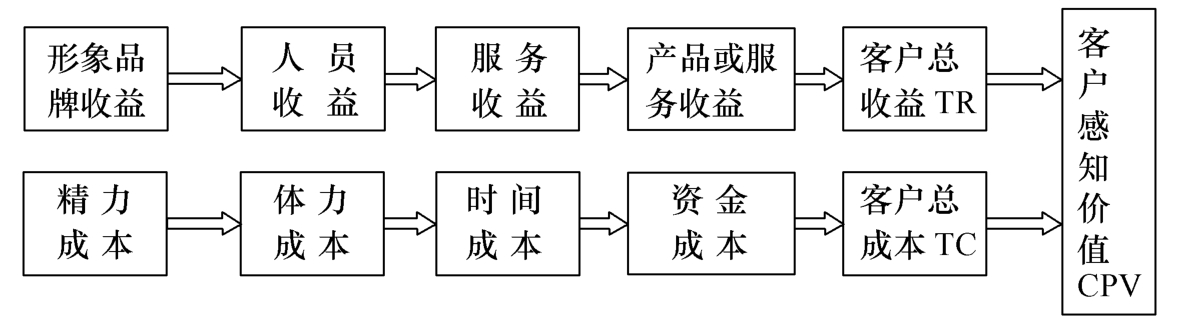

(2)客户感知价值的分析模型(Ⅱ): TR/TC。如前所述,客户感知价值是客户从某一特定服务行为中获得的总收益与客户总成本的差额。其中客户总收益包括性能收益、人员收益、形象品牌(心理)收益与服务收益等,可以用TR表示;客户总成本包括客户为了交易某一产品或服务所耗费的时间、精力与货币成本等,可以用TC表示,则客户价值可表示为: CPV=TR-TC。若TR> TC,则CPV> 0,客户价值为“正”(见图2-2)。作为客户一方,在尝试服务时,总希望把成本降到最低,而又希望从中得到最大收益。一般地,理性的客户总在有限的成本资源约束下左右比较、细心考查、评价,以实现其客户价值最大化。作为银行,在研究开发与服务时,如果能够以客户为导向,真正为客户所想,站在客户的立场设计、开发和服务,尽可能降低客户的成本支付或为客户创造尽可能多的收益,则银行就能在竞争中战胜对手,吸引更多的潜在客户,留住老客户,从而赢得市场。

图2-2 客户价值的分析模型(Ⅱ): TR/TC

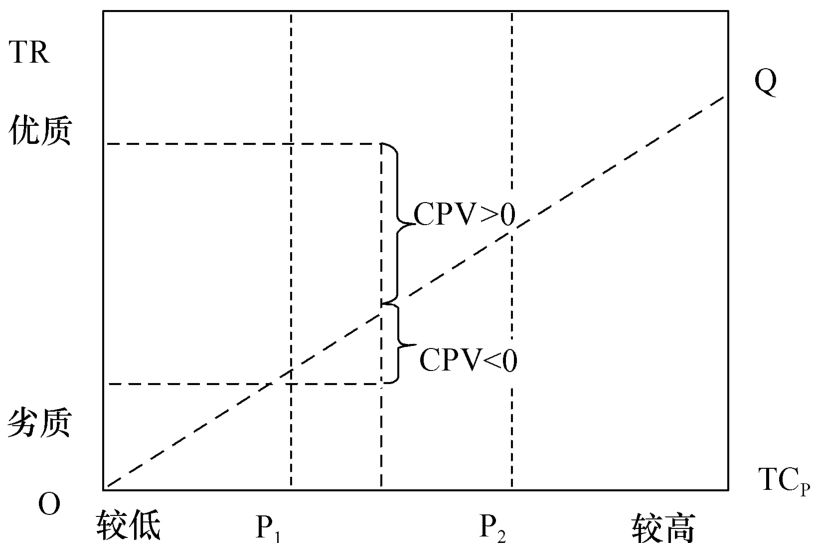

巴泽尔(2000)认为,顾客很少以市场平均价格去购买质量与功能都很一般的产品。他绘制了一种顾客价值模型图,并假设影响顾客购买决策的成本只有一个,即价格TCp,从而非价格成本TCe=0。这种TR/TCp价值模型具有使用简便、花费不多的优点,对预测竞争态势、了解顾客对价值的真实看法、产品价格决策与寻求提高企业/产品竞争地位的途径很有意义。

蔡翔等在客户价值模型图(巴泽尔)基础上,绘制了一个新的TR/TCp价值模型(见图2-3)中OQ为中性价值线(CPV=0),其坡度(斜率)即客户价值与收费成本的比例用K表示,则K=TR/TCp。因为CPV=TR-(TCp+TCe),若CPV=0,则TR=TC=TCp+TCe。令K为客户总成本与价格成本之比,它说明收费在购买选择中所起作用的大小。K=TC/TCp=1+TCe/TCp。如果Tce< TCp, K< 1,说明客户高度赞同此价格标准,也就是说,选购该服务的诸因素中收费因素所占的影响权数较小;反之, TCe> TCp, K→1,说明客户并没有因为收费高而放弃选择该服务。在客户交易决策的成本只有一个即价格TCp的情况下, TCe=0, K=TC/TCp=1。若CPV=0,则K=TR/TCp=1,说明图2-3中OQ中性价值线的斜角为45°。从图2-3可以看出,位于OQ中性价值线上方的区域为优异价值区,客户获得的功能和利益高于成本,这样的交易给客户带来了比较好的心理满足, CPV> 0;位于OQ中性价值线下方的区域为低级价值区,客户获得的功能和利益低于成本, CPV<0,这样的交易是一种“错误"的交易、“失败"的交易,感觉很差,客户不满意;位于OQ中性价值线上,则服务功能和利益与其收费匹配, CPV=0,即支付了平均的市场价格而得到了一般的服务,这种交易也没有给客户带来满意。(P1, P2)为该目标客户群体所能够接受的价格区间。大多数银行所提供的价值处于从P1到P2之间的对角线上,即它们提供的价值是平均质量水平和平均的功能利益,从而其服务收费能达到一般的客户价值水平。但是由于各种原因,有的服务行为会有意或无意地偏离对角线,使得那些提供利益较少而定价位于平均水平的服务所能提供给客户的价值也较低,显然,在这个低价值区,银行的长期经营将是不稳定的。银行要想获取核心竞争地位,首先要能赢得客户的价值满足,为客户提供高于竞争对手价值的利益。

图2-3 TR/TCp分析模型图

巴泽尔、Timothy Matanovich等人的分析只考虑价格因素对客户感知成本的影响。这种模型特别适合于价格的确是客户最为关注的成本因素而非价格因素都相差无几时的情形。如果情形反过来,就需要考虑TR/TCp改进模型了。

在金融产品性能与服务成为关键因素或核心价值,而价格等成本因素在各竞争者之间相差无几的情形下,商业银行竞争的重点在于谁能够提供更好的服务感知,为客户创造更多的价值。

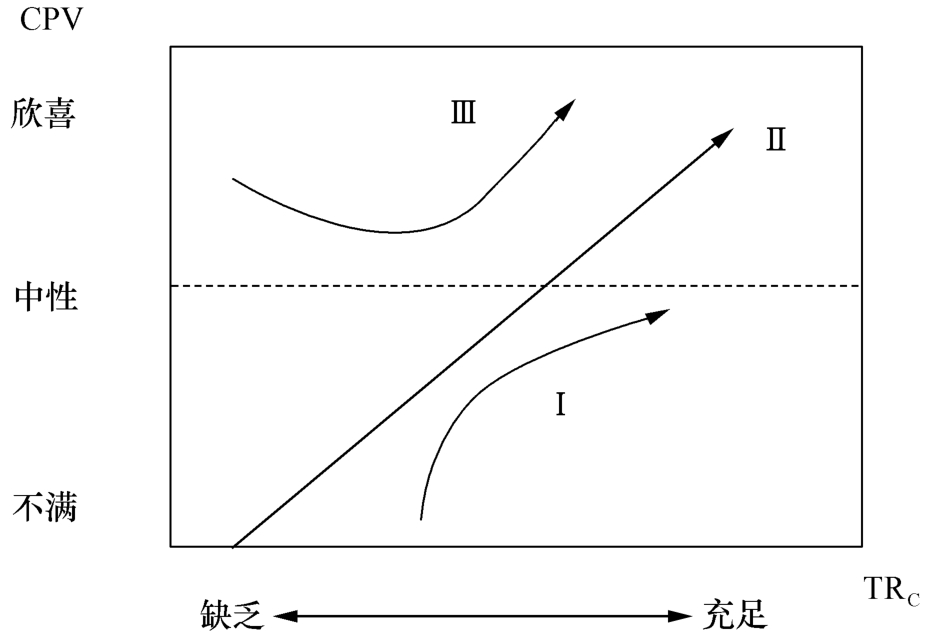

此时,客户感知价值CPV=TRc-TC。式中, TRc为金融产品性能价值与服务价值之和, TC为客户成本支付,并假设客户的成本相同,这时,核心价值的来源不再是价格等成本因素,而是非价格因素——服务TRc,原来的TR/TCp模型改进为CPV/TRc模型(见图2-4)。

在图2-4中,客户总收益TRc由三部分组成:“理所当然"的收益、“越多越好"的收益、使客户很“欣喜"的收益。曲线Ⅰ表示“必须"的、“理所当然"的收益。如果它缺乏,则客户价值CPV为负。例如,客户申办信用卡时,可能不会把卡套(夹)作为一个要求提出。可是,假如信用卡真有卡套,会觉得很舒服。当然,欣喜的收益是暂时的。昨天“欣喜的收益"在今天会成为“理所当然"的收益。银行要使客户再感到欣喜,必须拿出新的办法来,不断创新服务,形成了曲线Ⅲ有一段向下弯曲而曲线I沿中性线向上的渐进。

图2-4 CPV/TRc分析模型图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。