1.2 商业银行的服务类别与服务质量

1.2.1 服务类别

服务是满足客户需要的行为过程,传统上将服务分为高接触性服务和高技术性服务与间断性服务和连续性服务。

服务可以分为高接触性服务和高技术性服务。高接触性服务是指那些主要依靠人来完成服务过程的服务,而高技术性服务则是利用自动系统、信息技术或者其他有形要素来完成服务过程的服务。高接触性服务既包括有形的资源,也包括以高科技为基础的服务系统,而在高科技服务系统中,人的要素是不可缺少的。例如,对客户抱怨的处理和自动服务系统出现失误时,就必须由员工出面来加以解决。在高技术性服务中,通常可以看到以员工为主体的服务平台,甚至可以说,高技术性服务对人的依赖性更大,因为在服务中一旦需要员工出面解决问题,肯定是非常关键的问题。例如,网上银行即是以高技术性服务为主的服务平台,在该服务平台上客户主要是利用互联网的模拟形式得到服务满足,这些互动过程无疑是服务的关键时刻,如果这些具有高接触性的互动过程失败,只能由员工出面解决,否则就会失去挽回失误的机会。

根据客户的需求特性,服务可以分为连续性的服务和间断性的服务。间断性服务是指服务过程是间断性的、非连续性的服务行为,如医院、酒店、家电维修等提供的是间断性服务;连续性服务是指服务过程能够不间断进行的服务行为,如银行业、零售业等。在银行业,客户和客户经理之间存在着长期的互动关系,由于争取新的客户的费用过于昂贵和选择新银行的陌生感以及转移成本等,对银行和客户来讲,一般都希望合作关系稳定发展,这为银行和客户建立良好的合作关系提供了大量的机会。

由于服务的提供和消费过程不可分割,商业银行服务过程具有了客户参与的特性。在服务的消费过程中,客户不仅视服务过程为服务消费的有机组成部分,而且还会亲自参与服务过程。对于客户来说,消费过程不仅仅是一种结果,也成为服务过程的一个重要的组成部分。

通过对银行服务质量的跟踪研究表明,由于银行服务结果的相似性,银行服务消费主要是一种过程的消费,客户对于服务过程的感知胜过对于服务结果的感知。

1.2.2 服务质量

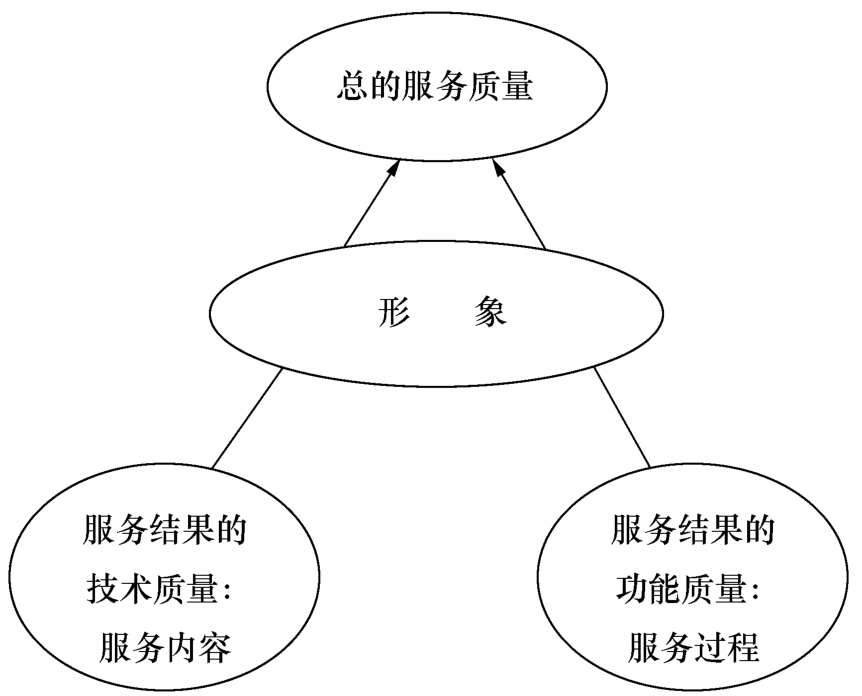

服务质量形成于服务接触,决定于客户的感知价值。商业银行的服务质量或多或少是客户的一种主观的体验过程,在这个过程中,服务和消费同步进行。客户和服务提供者之间存在着包括关键时刻在内的互动关系,这种互动关系即服务接触,对感知服务质量的形成具有非常重要的影响。服务质量的构成要素如图1-3所示。

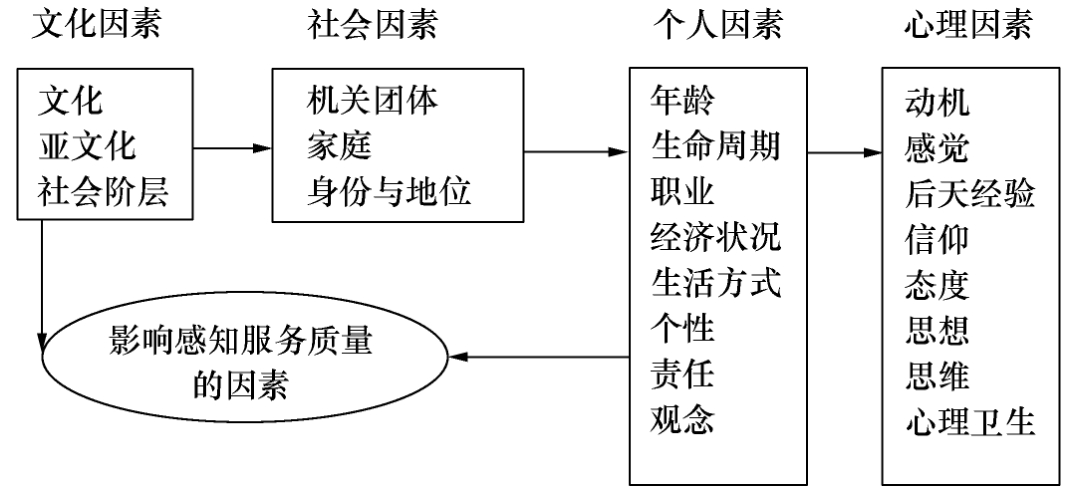

服务过程和消费过程的同步交叉,影响客户对服务质量的感知和客户的持续交易行为。在银行服务中,员工的服务态度、服务行为、外显的形象、业务技能、银行的信誉度、知名度以及自动取款机的位置和自动服务系统的便利操作性和安全性是非常重要的,直接决定着客户对服务质量的感知。影响客户感知的因素如图1-4所示。

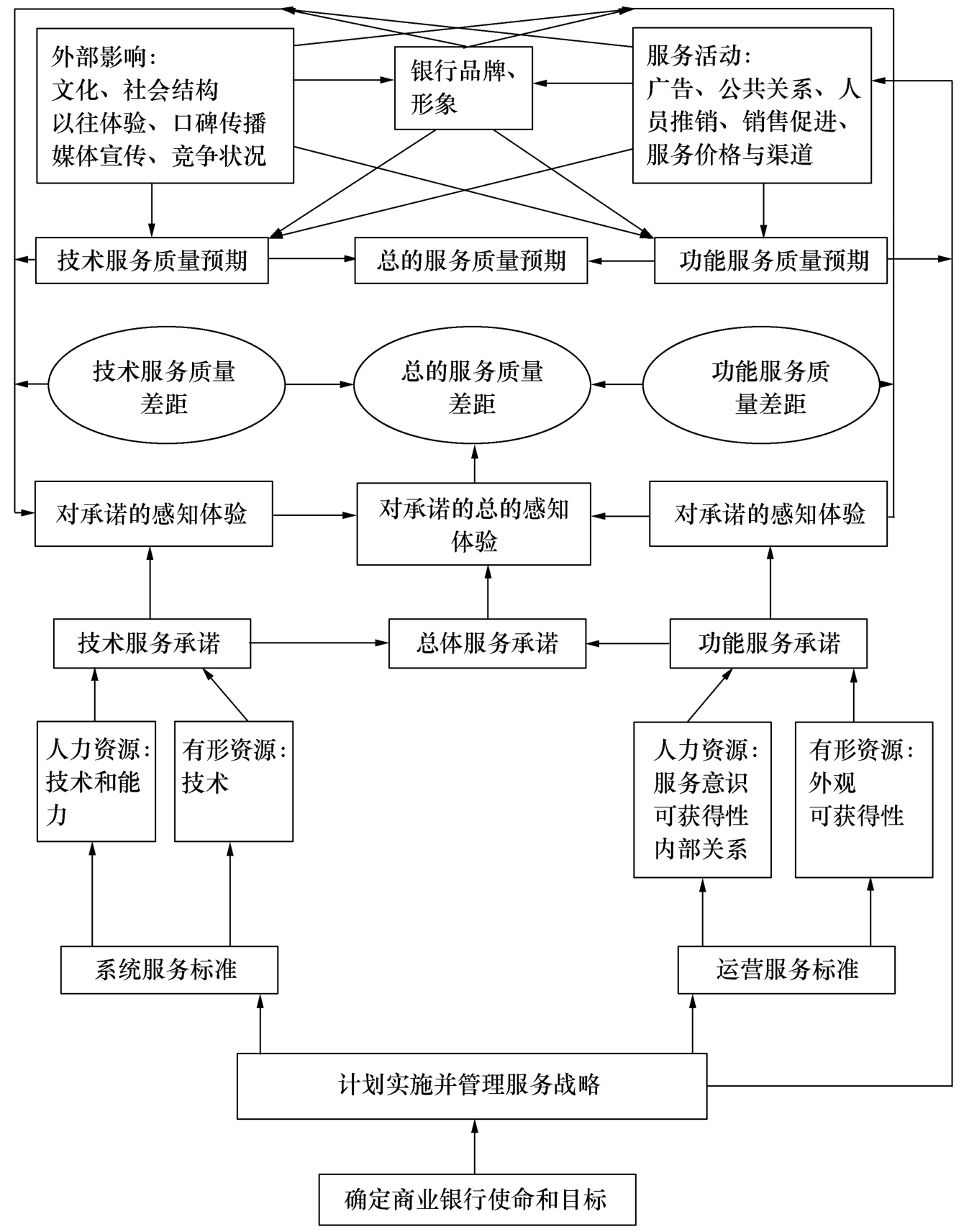

在很多情况下,由于结果的相似性,商业银行利用服务结果是无法与竞争对手区分开的;利用服务结果来判断服务质量的高低很困难,例如,不管客户在哪家银行办理业务,结果都是一样的,即得到了自己所需要的现金货币或者其他服务。但是,由于客户参与服务的全过程,与银行员工、其他有形资源、技术乃至服务系统产生互动关系,不同银行的员工及其他有形资源与另一家银行相应资源不同,形成的服务感知会产生差异。这种感知的差异,即是客户对银行服务的质量评价。从客户角度来讲,假如服务过程失败了,如果补救不及时,不管服务人员如何努力,也不管服务的结果是多么的完美,都无法使客户连续地购买该银行的服务,一旦发现机会,他们会立即接受竞争银行的服务。客户感知服务质量过程如图1-5所示。

图1-3 服务质量的构成要素

图1-4 影响客户感知的因素

资料来源:克里斯廷·格罗鲁斯.服务管理与营销(第2版).电子工业出版社, 2002.

据《金融时报》记载,珠海一家颇有实力的电器公司因当地一家银行算错其存款利息,补救不及时,于是将1.9亿元存款转入当地另一家银行。说明了该银行曾付出的巨大努力和心血稳定的客户,仅仅因为一些小的差错就功亏一篑。

图1-5 客户感知服务质量过程

1.2.3 技术或结果质量和功能或过程质量

客户对服务质量的感知包括:技术或结果质量和功能或过程质量两部分。

(1)技术或结果质量。结果质量是客户在服务过程结束后的“所得”。客户在与银行员工的互动关系中所得到的感知对于他们如何评价服务质量具有非常重要的意义。传统观点认为,这种互动关系就是服务,但事实不完全是这样,这些只是服务过程质量的一部分,是服务过程的结果所形成的技术质量。通常情况下,客户对结果的衡量是比较客观的,因为结果质量牵涉的主要是客户的利益所得,可以是较为客观的评价。

(2)功能或过程质量。过程质量是客户在服务互动过程中的质量感知。客户与服务提供者之间存在着一系列的互动关系,包括不同的关键时刻,技术质量只是客户感知服务质量的一部分,而不是全部。除去服务结果,服务过程传递给客户的方式,对于客户感知服务质量也起到很重要的作用,如自动取款机是否易于使用、服务网站是否易于进入,员工的行为、形象等,都会对客户的服务感知产生影响。

从深层次上讲,如果客户能够亲自参与服务过程,那么,他们对服务质量的评价可能会更客观。当然,其他同时参与消费的客户也会对客户感知服务质量形成交互影响,如客户排队等候服务或者客户之间的相互干扰等。另一方面,也会在服务接触中对客户与银行的互动关系产生正面的影响。

客户接受服务的方式及其在服务生产和服务消费过程中的体验,都会对客户所感知的服务质量产生影响,这就是服务质量的另外一个组成部分,这一部分与服务接触中的关键时刻紧密相关,说明服务是如何进行的,称为服务过程的功能质量,也称为过程质量。与前一个质量一起表明“客户得到了什么”和“客户是如何得到的”这样两个问题。与技术质量不同,功能质量一般是难以用客观标准来衡量的,客户通常会采用主观的方式来感知服务质量。

在银行服务中,银行员工必须面对客户。银行形象对于服务质量来讲最为重要,它可以从许多方面影响客户感知的服务质量的形成。在多数情况下,客户能够看到银行的资源以及服务运营方式等,如果银行形象在客户的心目中是优秀的,也就是说服务的形象良好,那么,即使服务中偶尔出现了一些微小的失误,客户也会予以原谅,假如失误频繁发生,形象将遭到破坏。退一步说,如果服务形象很糟,那么服务失误对客户感知服务质量的影响就会很大。在服务质量的形成过程中,银行形象被视为形成服务质量的“过滤器”。

许多的服务,如技术服务、客户抱怨的处理、客户培训等,都可以增加或减少服务的附加价值,因为他们可以起到同时提高或降低技术质量和功能质量的作用。如果通过对客户抱怨的处理达到了客户满意,那么,客户所接受的服务结果就是良好的,即技术质量良好;相反,如果花费很大的努力和很长的时间才能解决客户抱怨问题,那么,客户所感知的功能质量就是低下的,而功能质量低下会降低总的感知服务质量,也会影响对技术质量的感知。

据拉斯特和奥利弗(Rust& Oliver)的研究,服务所在的有形环境也是影响服务的质量要素之一,除了“接受什么(What)服务”、“怎样接受(How)服务”,还增加了“在何处接受(Where)服务”这一要素。

(3)客户期望价值。期望价值也称价值期望,使客户希望得到的服务感知,某种程度上决定着客户的感知价值。一般情况下,当客户感知到服务质量超过了他所期望的服务质量时,客户总的感知质量就会很好。如果客户的预期是不切实际的,尽管从客观的角度来看,服务质量很好,但客户感知的服务质量还是低下的。

客户对服务质量的预期受到许多因素的影响,包括宣传广告、信息沟通、收费价格等银行能够控制的因素,也包括形象、口碑和公共关系等银行无法直接控制的因素。外部市场的沟通也会对这些因素产生影响,这种影响决定于银行前期服务的业绩情况。客户需要对客户期望价值的形成具有重要的影响,有时即使进行了质量改进,客户的感知服务质量仍可能很低,甚至于降低。因为客户感知质量并不是取决于技术质量和功能质量这两个因素,也取决于客户所预期的质量和所体验的质量之间的差距。脱离实际的承诺会导致这种差距的扩大,从而导致客户感知服务质量的下降。

外显形象对于客户感知服务质量的高低非常重要,无论对银行还是对于其他的服务组织来讲均如此,树立良好的形象对于银行来说是一项非常迫切的任务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。