二、持有至到期投资的投资收益

债券的溢价和折价,要在债券存续期间内分期摊销,溢价摊销额应减少当期投资收益,折价摊销额应增加当期投资收益。

分期付息,到期一次还本债券和到期一次还本付息债券的核算方法基本相同。由于上述两类债券的还款方式不同,其实际利率的计算方法和会计核算方法均有一定差别。

分期付息、到期一次还本的债券投资,应按票面利率计算确定的应收未收利息,借记“应收利息”账户,按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”账户,按其差额,借记或贷记“持有至到期投资(利息调整)”账户。

到期一次还本付息的债券投资,应于资产负债表日按票面利率计算确定的应收未收利息,借记“持有至到期投资(应计利息)”账户,贷记“投资收益”账户。持有至到期投资在持有期间按采用实际利率法计算确定的折价摊销额,借记“持有至到期投资(利息调整)”账户,贷记“投资收益”账户;溢价摊销额,做相反的会计分录。

利息调整应在债券存续期间内采用实际利率法进行摊销。实际利率法,是指按照应付债券的实际利率计算其摊余成本及各期利息费用的方法;实际利率,是指将应付债券在债券存续期间的未来现金流量折现为该债券当前账面价值所使用的利率。

债券溢折价的摊销额可根据以下公式计算。

溢价摊销额=本期票面利息-本期实际利息

折价摊销额=本期实际利息-本期票面利息

其中,本期实际利息=该期期初债券投资账面价值×实际利率

1.分期付息一次还本债券

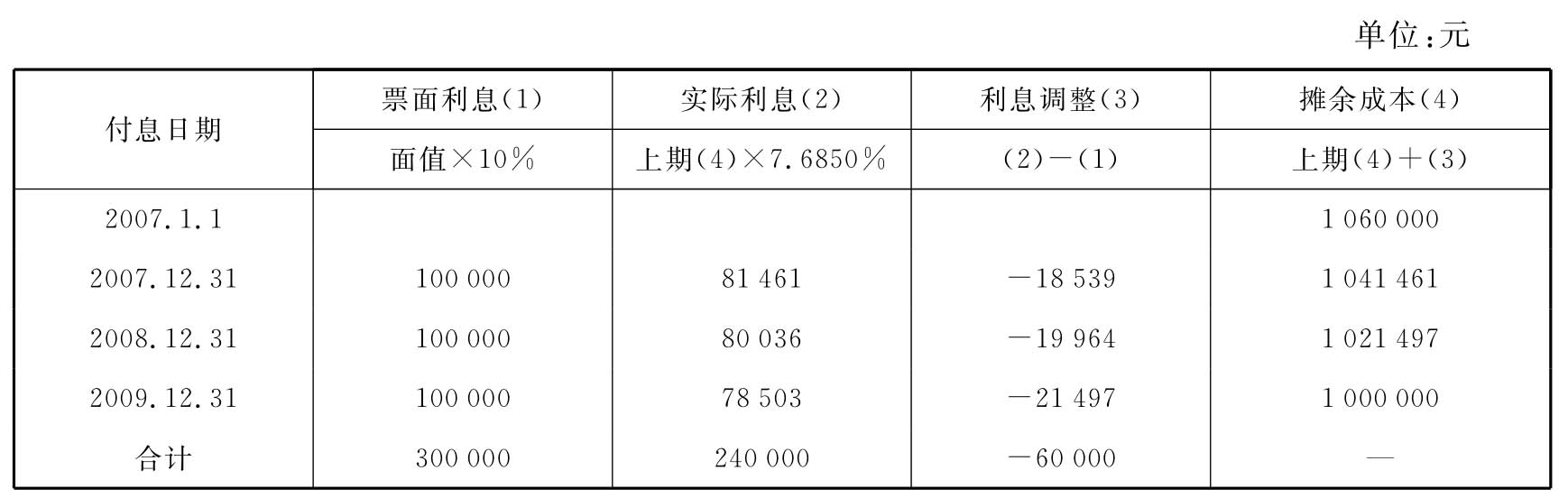

【例5-2】 某公司2007年1月3日购入C公司于2007年1月1日发行的三年期债券。该债券面值为100万元,票面利率为10%。实际支付价款106万元。该债券每年付息一次,最后一年还本并付最后一次利息。

(1)2007年1月初购入。

(2)2007年12月31日计算应收利息并确认利息收入。1 060 000=1 000 000×10%{[1-(1+r)-5]/r}+1 000 000×(1+r)-5根据内含报酬率的计算方法计算出该债券的实际利率为7.6850%(计算过程略,结果保留3位小数)。

根据图表5-1中2007年年末的数据,确认利息收入。

收到票面利息:

![]()

表5-1 分期付息一次还本债券投资利息调整表

(3)2008年年末计息调整,确认利息收入。

收到票面利息

![]()

(4)2009年年末债券到期

计息调整,“持有至到期投资——利息调整”=60 000-18 539-19 964=21 497(将账面余额全部冲销)

收到票面利息和本金

2.到期一次还本付息债券

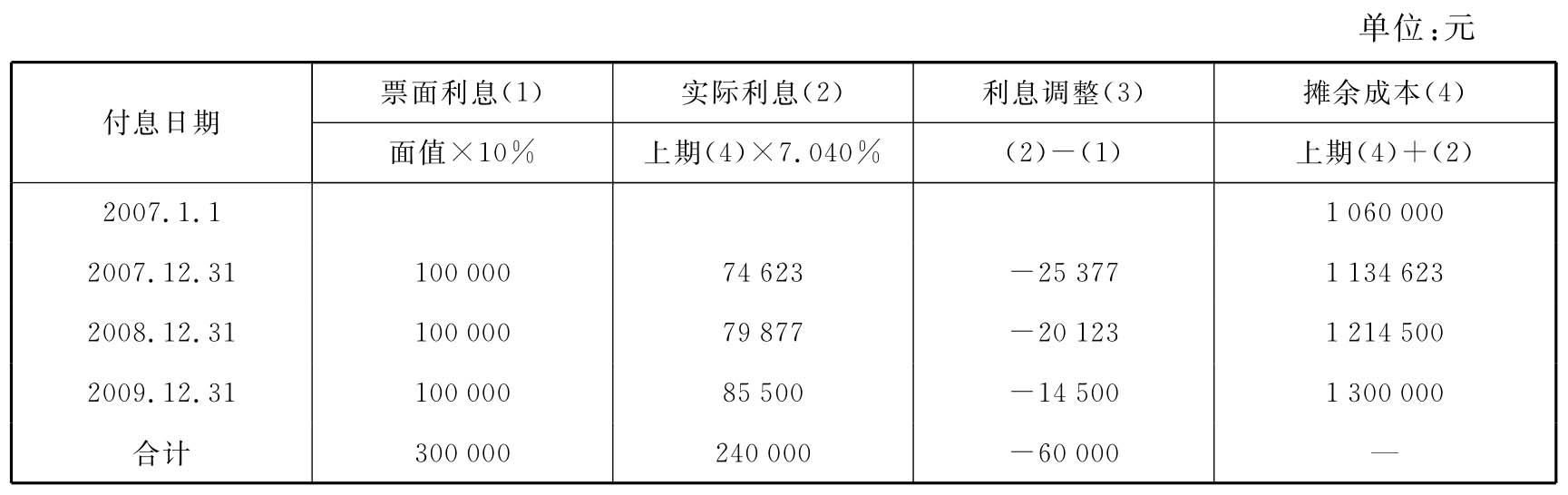

【例5-3】 某公司2007年1月3日购入C公司于2007年1月1日发行的三年期债券。该债券面值为100万元,票面利率为10%。实际支付价款106万元。该债券到期一次还本付息。

(1)2007年1月初购入。

(2)2007年12月31日计算应收利息并确认利息收入。2007年12月31日计算应收利息并确认利息收入。1 060 000=(1 000 000×10%×3+1 000 000)×(1+r)-5根据内含报酬率的计算方法计算出该债券的实际利率为7.0399%(计算过程略,结果保留4位小数)。

根据表5-2中2007年年末的数据,编制如下会计分录。

表5-2 到期一次还本付息债券投资利息调整表

(3)2008年年末计息调整。

(4)2009年年末债券到期。

计息调整,“持有至到期投资——利息调整”=60 000-25 377-20 123=14 500(将账面余额全部冲销)

收到票面利息和本金

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。