二、账簿的设置与登记

1.账簿的基本内容

各种账簿所记录的经济内容不同,账簿的格式又多种多样,但各种账簿应具备一些基本要素,这些基本要素主要包括下列内容:

(1)封面。封面上应标明账簿的名称。如总分类账、现金日记账、银行存款日记账等。

(2)扉页。扉页主要有科目索引和账簿使用登记表。账簿使用登记表主要列明账簿启用日期、记账人员姓名及交接情况等。

(3)账页。账页是账簿的主要内容,各种账页格式一般应具备下列基本内容:

①会计科目(总账科目、明细科目);

②登账日期栏;

③凭证种类和号数栏;

④摘要栏;

⑤借、贷方金额及余额的方向、金额栏。

2.账簿设置的原则

账簿的设置,应力求科学严密,任何单位都应当根据会计制度的基本要求,结合本单位经济业务的特点和经营管理上的需要,设置必要的账簿。设置账簿,一般应当遵循以下原则:

①设置账簿要能保证全面、系统核算和监督经济活动的情况,为满足经营管理需要提供系统的、分类的核算资料。

②账簿的格式,要按照所记录的经济业务的内容和需要提供的核算指标进行设计,要力求简便实用,避免烦琐复杂。在账簿格式的设计上,既要避免烦琐复杂,也要防止片面地追求简化。这两种做法,都会削弱会计管理。

3.日记账的设置与登记

为了逐日逐笔反映现金和银行存款的收付及结存情况,企业应设置现金日记账和银行存款日记账。

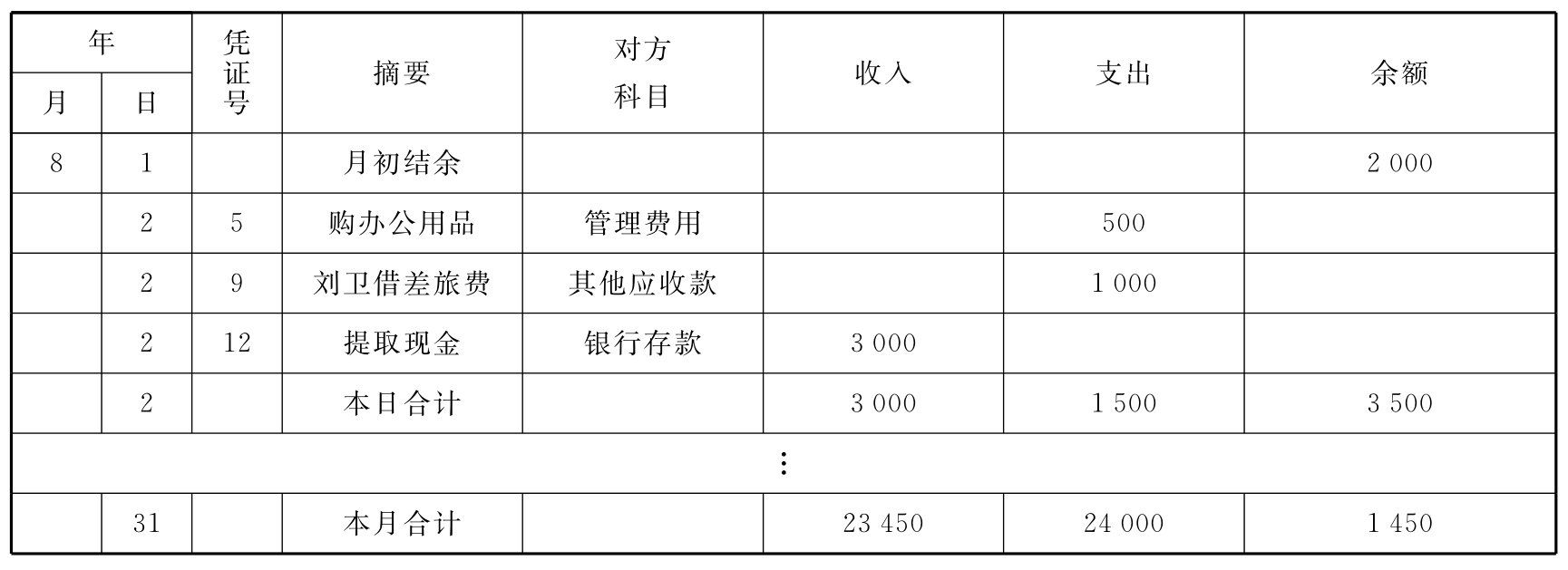

现金日记账和银行存款日记账是专门用于记录货币资金收支情况的特种日记账,必须采用订本式账簿,其账页格式一般采用三栏式,在同一张账页上分设“借方”、“贷方”和“余额”三栏。为了清晰地反映现金和银行存款收付业务的具体内容,在“摘要”栏后,还专设“对方科目”栏,登记对方科目的名称。现金日记账格式如表3-6所示。现金日记账通常由出纳人员根据审核后的记账凭证逐日逐笔顺序登记。每日终了,应分别计算现金收入和现金支出的合计数,并结出余额,同时将余额与库存现金核对,如账实不符,应及时查明原因。

银行存款日记账格式与现金日记账基本相同。

银行存款日记账的登记方法与现金日记账基本相同。需要说明的是,出纳人员应根据银行存款的收入、支出数额,逐笔结计余额,以便及时掌握银行存款的实际数额,避免出现透支现象。同时,还应定期同银行对账单核对,以保证账实相符。

表3-6 现金日记账

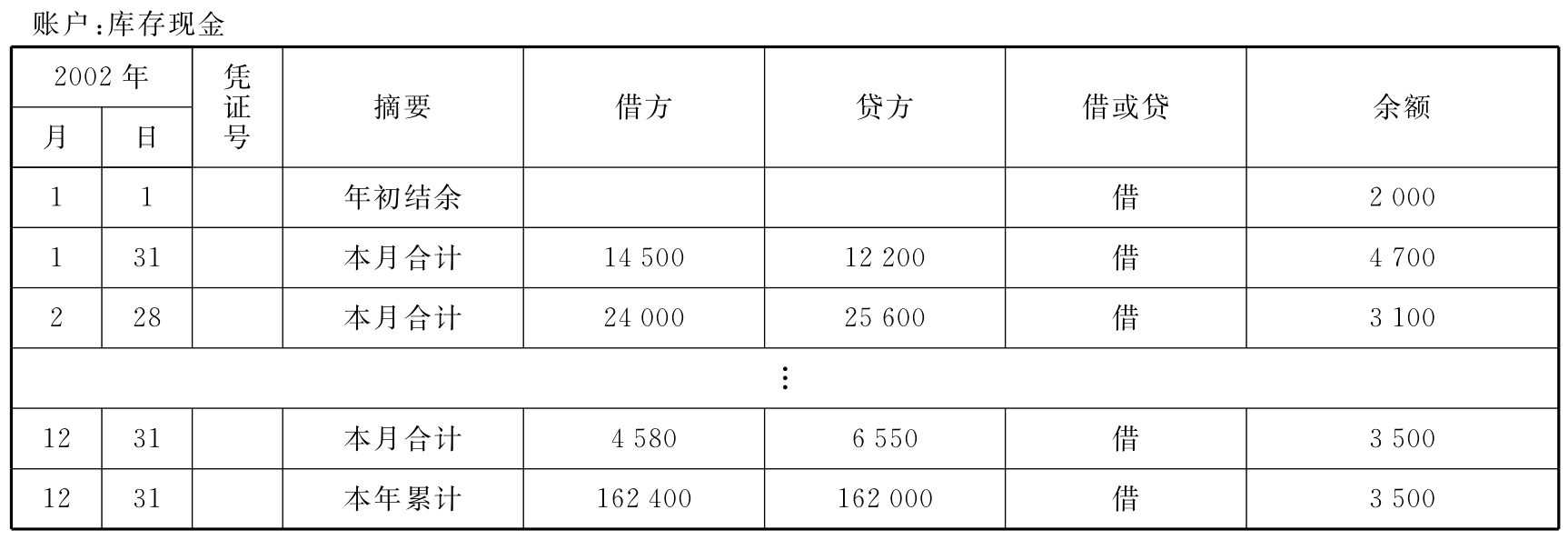

4.总分类账的设置与登记

为了总括地、全面地反映经济活动情况,并为编制会计报表提供资料,一切单位都要设置总分类账。总分类账必须采用订本式账簿。

总分类的格式,由于采用的记账方法和账务处理程序的不同而有所不同。在采用借贷记账法时,一般采用借方、贷方、余额三栏式的总分类账。它的一般格式如表3-7所示。

表3-7 总分类账

5.明细分类账的格式和登记方法

明细分类账是按照二级科目或明细科目开设的,用来登记某一类经济业务,提供明细核算资料的分类账簿。它所提供的有关经济活动的详细核算资料,是对总分类账所提供的总括核算资料的必要补充,同时也是编制会计报表的依据之一。因此,各个单位在设置总分类账的基础上,还应根据实际需要设置若干必要的明细分类账。明细分类账一般采用活页式账簿,也有的采用卡片式账簿(如固定资产明细账)。

根据管理的要求和各种明细分类账所反映的经济内容,明细分类账的格式主要有三种:

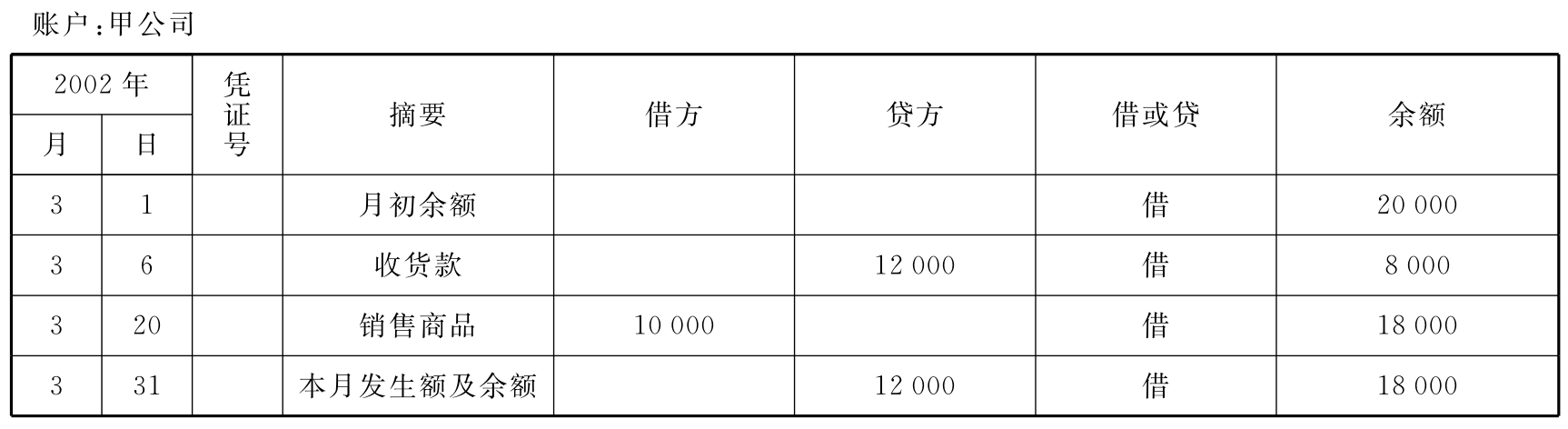

(1)三栏式明细分类账

三栏式明细分类账的账页格式与三栏式总分类账相同,即账页内只设借方、贷方和余额三个金额栏,不设数量栏。这种格式适用于那些只需要进行金额核算,不需要进行数量核算的债权、债务结算科目,如“应收账款”、“应付账款”等科目的明细分类核算。三栏式明细分类账的格式,如表3-8所示。

表3-8 应收账款明细分类账

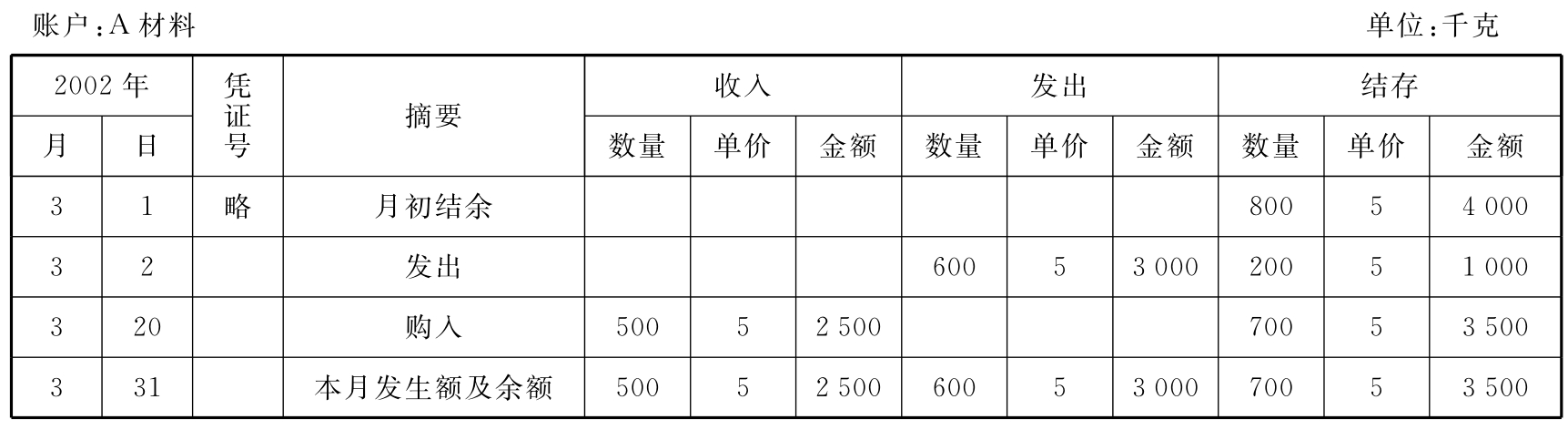

(2)数量金额式明细分类账

数量金额式明细分类账的账页,分别设有收入、发出、结存的数量栏和金额栏。这种格式适用于既要进行金额核算,又要进行实物数量核算的各种财产物资科目,如“原材料”、“产成品”等科目的明细分类核算。数量金额式明细分类账的格式如表3-9所示。

表3-9 原材料明细分类账

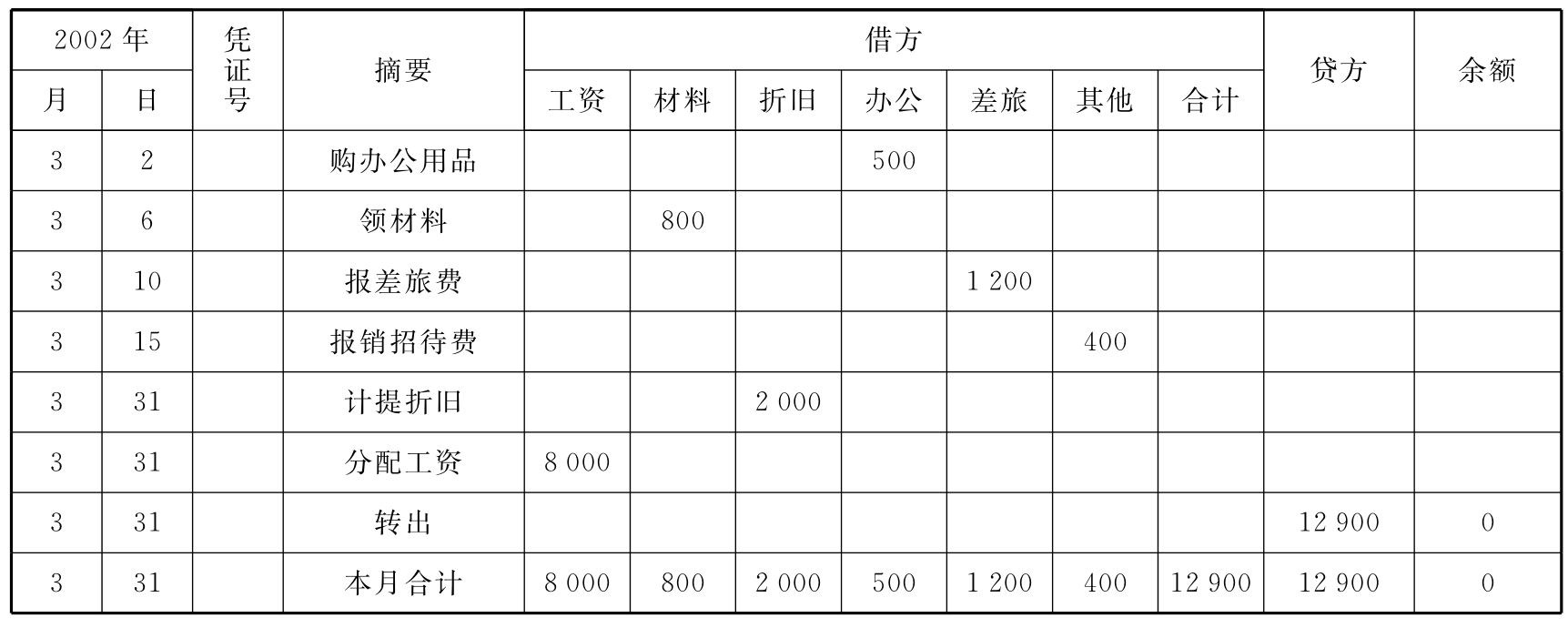

(3)多栏式明细分类账

多栏式明细分类账,是根据经济业务的特点和经营管理的需要,在一张账页内按照明细科目或明细项目分设若干专栏,用以登记各个明细科目或明细项目的金额。这种账页格式适用于费用、成本和收入、成果等科目,如“生产成本”、“管理费用”、“主营业务收入”和“本年利润”等科目的明细分类核算。以管理费用明细账为例说明多栏式明细分类账的格式,如表3-10所示。

表3-10 管理费用明细分类账

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。