第二节 公债的金融效应

所谓公债的金融效应,是指公债发行、流通、偿还对货币供给和市场基准利率所带来的影响。

一、公债发行的金融效应

公债体现一种政府参与的借贷关系,公债发行即为该借贷关系的确立。在这一借贷关系中,公债的债务人是政府,它发行了公债,得到了货币资金,表现为公债收入。这里,借方是单一的、唯一的。公债的债权人是公债认购者,他们得到了公债券,付出了自己的货币资金,表现为公债认购款。认购公债的主体非常广泛,包括中央银行、商业银行和企业、居民主体。为了便于说明公债发行对货币供给的影响,我们将公债认购者分为三类,首先是中央银行,其次为商业银行,最后其他的都归于非银行部门。下面分别对三类认购主体进行分析:

(一)中央银行认购公债

在1993年《中国人民银行法》通过之前,我国一直存在着财政赤字由中国人民银行发行货币来解决的做法。尽管财政透支与中央银行购买财政债券在定义上或规范性方面不一样,但它们对货币供给的影响是一样的。如果政府发行的债券由中央银行直接购买,它对社会上货币供给一般起扩张效应。因为,财政存款是中央银行的负债,政府债券是中央银行的资产,中央银行认购公债,通常就直接增加了财政存款,即政府在交给中央银行一张公债券的同时,也得到了一笔可以随时支付的货币资金。如果到此为止,应该说社会上还并未出现增加的货币。但政府的公债收入总要用于开支,当政府再将这笔货币资金拨给社会上的企业和个人时,这些企业和个人在商业银行的存款一般就会增加,然后通过派生存款的作用,整个社会的货币规模就将扩大。

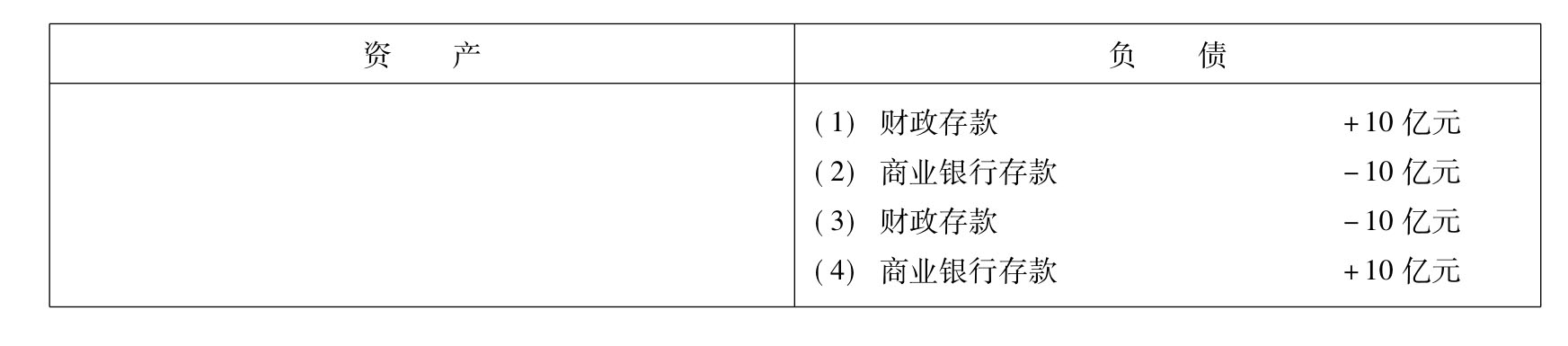

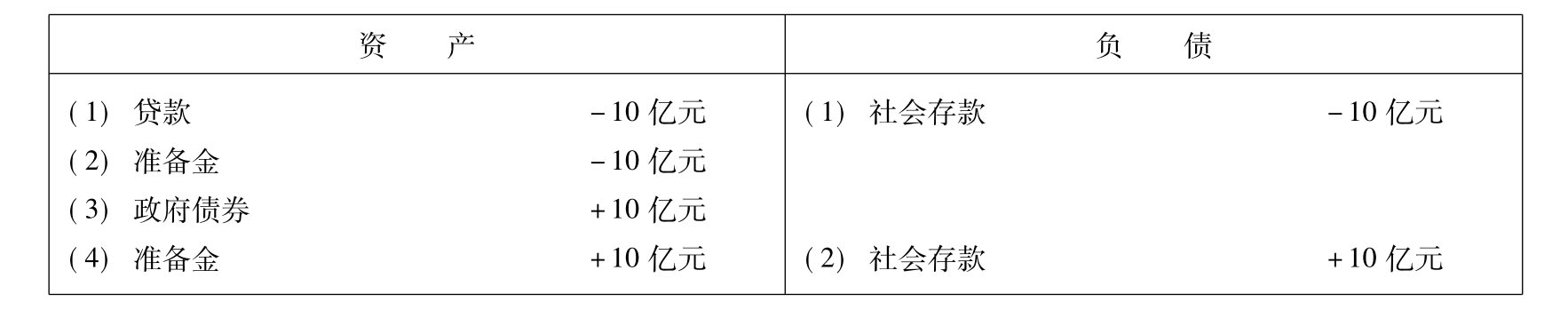

这一过程可以通过图3-1的资产负债表变化清晰地反映出来。①假设中央银行直接向财政部购入债券10亿元,财政存款也将相应增加10亿元,中央银行账户资产方和负债方各记一笔10亿元。②政府支用存款,签发支票将10亿元拨付给社会上的企业和个人。企业和个人都在商业银行开户,它们的存款可称为社会存款。③企业和个人将收到的政府支票送开户银行。这样商业银行的负债方增加社会存款10亿元,而支票再转送中央银行。中央银行冲减财政存款10亿元,并增加商业银行存款10亿元,于是商业银行资产方的准备金增加10亿元。这些步骤实际上是一笔转账结算业务,应在各账户同时记账。至此我们可以看到,社会货币量已经扩大10亿元,但是整个货币扩张效应还没有结束。假定法定存款准备金的比率是10%,那么商业银行10亿元准备金中的9亿元还可以继续向社会贷款,接下去,贷款带来派生存款中的90%还可再进行贷款……如此进行,最后商业银行的账户将呈现图3-2的情况,也就是说,这一笔10亿元公债将增加100亿元货币。

中央银行资产负债表变化

商业银行资产负债表变化

图3-1 中央银行认购公债

商业银行资产负债表变化

图3-2 货币扩张结果

(二)商业银行认购公债

商业银行认购公债的目的,一般是为了持有一定量的流动性资产,因为政府债券在市场上的变现能力较强,故当商业银行现金资产不足时,可通过出售公债来换取资金,而且持有公债还能带来一定的收益。在商业银行资产方,主要项目有政府债券、贷款及在中央银行的存款(准备金)。当商业银行认购公债时,选择的办法有两个,一是收回已向社会发放的贷款,二是动用超额的准备金。若选择减少贷款的办法,那么收回贷款时会带来货币供给量的直接缩减;另一方面,政府债券运用后,财政存款增加,其运用又将扩张货币。结合两个方面,一般认为,商业银行靠压缩贷款来认购公债,不会扩大货币供给量。若选择动用超额准备金的办法,则动用准备金时并未减少货币供给量。而政府债券的运用却又扩张货币,所以综合的效果是扩大了货币供给量。

这样两种情况也可以通过账户反映。图3-3是商业银行收回贷款认购公债的过程。(1)假定商业银行收回贷款10亿元,这将使资产方贷款项目和负债方社会存款等额减少。(2)社会存款减少后商业银行的准备金将超过规定的额度,故购买政府债券10亿元,并签发支票交付政府,这时,其账户资产方准备金减少10亿元,政府债券增加10亿元。同时,政府将商业银行支票送中央银行,中央银行遂在财政账户上加记10亿元,并在商业银行存款账户上减记10亿元。(3)政府动用这笔存款,向企业和个人签发支票10亿元。该支票送达商业银行并再向中央银行结算,则商业银行负债方增加社会存款10亿元,资产方准备金增加10亿元,而中央银行财政存款减少10亿元,商业银行存款增加10亿元。这样的结果是商业银行负债方的社会存款没有变化,即货币供给量不变。图3-4是商业银行动用超额准备金认购公债的过程,其(1)、(2)分别与上述“图3-3商业银行收回贷款认购公债的过程”中的(2)、(3)相同。可见,由于它没有压缩贷款而减少货币供给量的效应,所以最终结果是商业银行负债方社会存款呈现净增加,即货币供给量扩大了。

中央银行资产负债表变化

商业银行资产负债表变化

图3-3 商业银行收回贷款认购公债

实际上,商业银行动用超额准备金购买公债,是将其潜在的货币扩张能力作了现实的释放。换言之,如果不购买政府债券,这部分超额准备金也可以随时用来增加贷款。此外,若商业银行认购公债时既未能相应减少其对社会的贷款,也没有超额准备金可供支用,则需依靠中央银行的再贷款解决。这种情况下,也会扩大社会货币供给量。如果公债发行的政策是向商业银行强制摊派,很可能会造成这种情况(参见图3-4)。

中央银行资产负债表变化

商业银行资产负债表变化

图3-4 商业银行动用超额准备金认购公债

(三)非银行部门认购公债

这类公债认购者的范围很广,在我国可以包括企业、事业单位、个人等。当非银行部门认购公债时,直接表现是它们在商业银行的存款减少或手持现金的减少,从而引起货币供给量的减少。同时与上述情况相同,公债收入被政府运用,又增加了非银行部门的存款量或手持现金。所以一般结论是:非银行部门认购公债,造成货币购买力由企事业单位和个人向政府转移,如果舍弃其他因素,一般来说,它不改变社会货币供给量。

图3-5显示了非银行部门认购公债的过程。①非银行部门认购公债时向政府签发支票10亿元,政府将支票交中央银行并向商业银行结算。这样,中央银行在负债方的财政存款上增加10亿元,在商业银行存款上减少10亿元。同时商业银行在其资产方的准备金上减少10亿元,并在负债方的社会存款中扣去10亿元。②政府取得公债收入后向社会拨款,签发支票10亿元给非银行部门,则流程正好反过来。当非银行部门将支票送商业银行并向中央银行结算时,中央银行将在负债方的财政存款上减少10亿元,在商业银行存款上增加10亿元。而商业银行将在其资产方的准备金上增加10亿元,在负债方的社会存款上也增加10亿元。此时,商业银行的社会存款没有变化,即意味着货币供给量也没有改变。

中央银行资产负债表变化

商业银行资产负债表变化

图3-5 非银行部门认购公债

上述公债发行的货币效应说明,在三类认购公债的主体中,中央银行直接认购最易扩张社会货币供给量,为此,许多国家对中央银行直接购买政府债券有一定的限制条件。我国在20世纪80年代中期的有关管理条例中就有“中国人民银行不得直接购买政府债券”之条款。《中华人民共和国中国人民银行法》则以法律形式规定:“中国人民银行不得对政府财政透支,不得直接认购、包销公债和其他政府债券”。

二、公债流通的金融效应

公债有流通和非流通之分,对于可流通的公债来说,在其到期偿付之前,可以在证券市场上买卖。有些公债虽然不能上市转让,但有时规定可以提前向银行兑换。公债在其存续期限之内的这种运动,对社会货币供给量也会产生一定的影响。

(一)公债在非银行部门之间的转让

如果公债是在非银行部门之间买卖,比如非银行部门A的公债转让给非银行部门B,那么B因买入公债而失去了其相应的货币购买力,而A则因卖出公债而得到了相应的货币购买力。这样,在整体上来说,这种购买力转移对货币供给量的扩大或缩小没有影响。其前提应该是公债受让者因购买公债而减少的银行存款,等于公债转让者因出售公债而增加的银行存款。否则,商业银行社会存款总量增减不一致,将会引起商业银行超额准备金的变化,从而带来后续的货币供给量的扩大或缩小。

(二)公债在商业银行之间的转让

考虑公债在同一类部门之间转让的另一种情况,假如它们都是商业银行。如果商业银行A的公债转让给商业银行B,那么第一种情况是商业银行B的认购公债资金来自收回贷款。此时有一个货币供给量的收缩效应,然后商业银行B用超额准备金向商业银行A购买公债,商业银行A的债券资产减少而准备金增加,如果商业银行A再用增加的准备金发放贷款,则又扩张了货币供给量。考察这一过程,可以说,社会货币供给量没有改变。第二种情况是商业银行B不压缩贷款,而用其原有的超额准备金购买商业银行A的公债。与上一种情况比较,此时没有货币供给量的收缩,而如果商业银行A将出售公债而增加的准备金发放贷款,则社会货币供给量扩大。这一过程的实质,可以理解为商业银行B原来的超额准备金通过商业银行A投放了出来。

(三)公债在商业银行和非银行部门之间转让

依据公债买卖的方向,这里要分两种情况分析。第一种情况是商业银行的公债转让给非银行部门。非银行部门从商业银行购得公债,将使其在商业银行的存款减少,而商业银行则表现为持有的政府债券减少。表面上看社会存款量此时减少了,但存款减少后将使商业银行出现超额准备金,如果超额准备金一旦投放贷款,存款数量又将恢复原来水平。所以,商业银行向非银行部门转让公债的结果,是在减少其政府债券的同时,准备金相应增加或者是贷款增加,故实际是其资产项目的调换。第二种情况是非银行部门的公债转让给商业银行。这种情况根据前面的分析可知,如果商业银行是压缩贷款来购买债券,会引起社会存款的减少,但是同时,非银行部门因出售了公债而使其存款增加,所以收缩效应和扩张效应可以抵消。如果商业银行是用超额准备金来购买债券,则非银行部门出售公债而增加的存款,将表明货币供给量已经扩大。

(四)中央银行买卖公债

中央银行买卖公债通常称为中央银行的公开市场业务。在西方国家,它是中央银行控制货币供给量的三大政策工具之一,属于主要以政府债券为对象的调节金融的措施。如果中央银行在公开市场上购入公债,则对货币供给量的影响如下:其一,假如它是从商业银行购入公债,则中央银行资产方的政府债务增加,负债方的商业银行存款增加;同时,商业银行资产方的政府债券减少,准备金增加,这样,商业银行增加的准备金,可以随时被投放出去,扩大社会货币供给量。其二,假定中央银行是从非银行部门购入公债,则中央银行资产方仍表现为政府债券增加,负债方亦表现为商业银行存款增加;同时,在商业银行的资产方,准备金相应增加,在负债方,社会存款增加。实际上,第二种情况下社会货币供给量就直接扩大了,而第一种情况是否扩大货币供给量还有赖于商业银行的进一步贷款。反之,如果中央银行在公开市场上抛售公债,则其对货币供给量的影响是收缩的,运行过程正好与上述相反。

在公债流通的金融效应分析中可看出:其一,当公债在商业银行和非银行部门之间以及在它们内部之间转让时,只要商业银行不动用超额准备金购入债券,则货币供给量一般不会扩张;而当商业银行动用超额准备金,就使潜在的货币扩张能力进行了现实的投放。其二,当中央银行参与公债流通时,对货币供给量的影响视其买或卖的方向而有所不同。

三、公债偿还的金融效应

政府负有公债到期还本付息的义务,政府偿债资金来源主要是两个方面,一是以税偿债,二是借新债还旧债。选择不同的偿债资金来源,对社会货币供给量的影响也不一样。

(一)以税偿债

政府征税,纳税人在商业银行的存款就会减少,因此社会货币供给量减少,而这一过程的另一面是,政府在中央银行的财政存款将增加,所以纳税人资金作为税款流向政府的影响,实际是社会存款货币变为中央银行的基础货币,故有一种收缩的效应。政府有了税款后,分别向三类公债持有者偿付。

首先,假定政府用这笔税款偿还非银行部门持有的公债,则非银行部门在商业银行的存款增加,当然政府的中央银行的财政存款将减少。这一社会存款的扩张过程正好与上面征税的收缩过程相反,故总体来说,这种偿债将不影响社会货币供给量,或者说呈中性。

其次,假定政府用这笔税款偿还商业银行持有的公债,则在中央银行账上,仍表现为负债方的财政存款减少和商业银行存款增加,而在商业银行账上,表现为资产方的准备金增加和政府债券减少。若到此为止,则货币供给量因前期的政府征税而减少。但商业银行在政府偿债后,增加了准备金,这是一笔随时可以用来扩大货币供给量的资金,一旦运用,将会抵消征税的收缩效应。

最后,假定政府用这笔税款偿还中央银行持有的公债,结果将表现为中央银行账户财政存款和政府债券的等量减少,没有扩张货币。但考虑到前期征税的货币收缩,因此从整体来说,这种情况是减少了货币供给量。

(二)借新债还旧债

政府发行债券对货币供给量的影响前面已经分析,不过在这里应该先不考虑前面阐述的政府支出发行公债收入的扩张效应,然后,政府将新债的收入向旧债的持有者偿还。实际上,如果政府举借新债和偿还旧债的对象是一致的话,比如,用向非银行部门借得新债的收入来偿还非银行部门持有的旧债,或用向商业银行借得新债的收入来偿还商业银行持有的旧债,或用向中央银行借得新债的收入来偿还中央银行持有的旧债,均等于是这些经济主体手中的公债直接调换了,或者说是旧债券的期限又延长了,故对社会货币供给量不发生影响。政府借新债还旧债,按新债的不同发行对象,其金融效应又需进一步作如下分析:

其一,新债的发行对象是非银行部门,偿还的旧债是商业银行持有者或中央银行持有。如果新债由非银行部门认购,则它们在商业银行的存款减少。再假定政府偿还商业银行持有的债券,商业银行得到政府偿还债款后,准备金又增加。一旦准备金动用投放贷款,又将增加货币供给量,所以这种情况从总体来看,对货币供给量呈现中性影响。假定政府此时偿还中央银行持有的公债,则无向社会投放贷款而扩张货币的过程,所以总体上是减少了货币供给量。

其二,新债的发行对象是商业银行,偿还的旧债是银行部门持有或中央银行持有。如果新债是由商业银行认购,则或者其贷款减少、收缩货币,或者其超额准备金减少。假定此时政府偿还非银行部门持有的债券,则它们在商业银行的存款将增加。总体上看,对货币供给的影响是中性或者是潜在的投放能力现实释放。假定此时政府偿还中央银行持有的债务,则只是商业银行认购新债时的收缩货币效应或超额准备金减少效应。

其三,新债的发行对象是中央银行,偿还旧债是非银行部门持有或商业银行持有。如果新债是由中央银行认购,则在中央银行的资产方与负债方各加记等量金额,但社会货币供给量还未受影响。假定此时政府偿还非银行部门持有的公债,非银行部门在商业银行的存款就将增加,货币供给量扩大。假定此时政府偿还商业银行持有的公债,则商业银行的公债券减少,准备金增加,增加的准备金将是一笔随时可以扩张货币供给量的资金来源。

到此为止,我们对公债运行过程影响货币供给量的效应作了全面描述。实际上,这一影响是比较复杂的,应视公债运行的不同阶段、参与公债运行的不同经济主体而变化。因此,当我们的公债政策要配合货币政策来调节货币供给量,从而来实现经济的稳定和增长时,要选择合适的经济主体来操作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。