第三节 土地增值税的检查

一、纳税义务人的检查

(一)相关法律规定

转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人,应当依照《土地增值税暂行条例》交纳土地增值税。

(二)主要检查方法

(1)检查“固定资产”和“无形资产”明细账,了解其拥有的国有土地使用权、地上建筑物及其附着物发生增减变化的情况,发生减少的,要通过土地、房产等管理部门核实被查单位拥有的国有土地使用权、地上建筑物及其附着物的变化,进一步确定是否转让了其拥有的房地产和土地并取得收入,转让并取得收入的单位或个人为土地增值税纳税义务人。

(2)对不设置账簿或账簿记录不完整的单位和个人,应当深入实地进行调查,通过走访、询问土地、房产、受让方等部门和单位了解被查单位是否发生了有偿转让国有土地使用权、地上的建筑物及其附着物的行为,发生转让行为并取得收入的单位或个人为土地增值税纳税义务人。

(3)对未办理土地使用权证而转让土地的单位和个人,结合“营业外收入”、“其他业务收入”、“资本公积”和“银行存款”等账户,确定是否有未办理土地使用证而转让土地使用权的情况。根据国税函〔2007〕645号文件的规定:只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地使用权并取得了相应的经济利益,土地使用者及其对方当事人应当依照税法规定缴纳营业税、土地增值税和契税等相关税收。

二、征税范围的检查

(一)相关法律规定

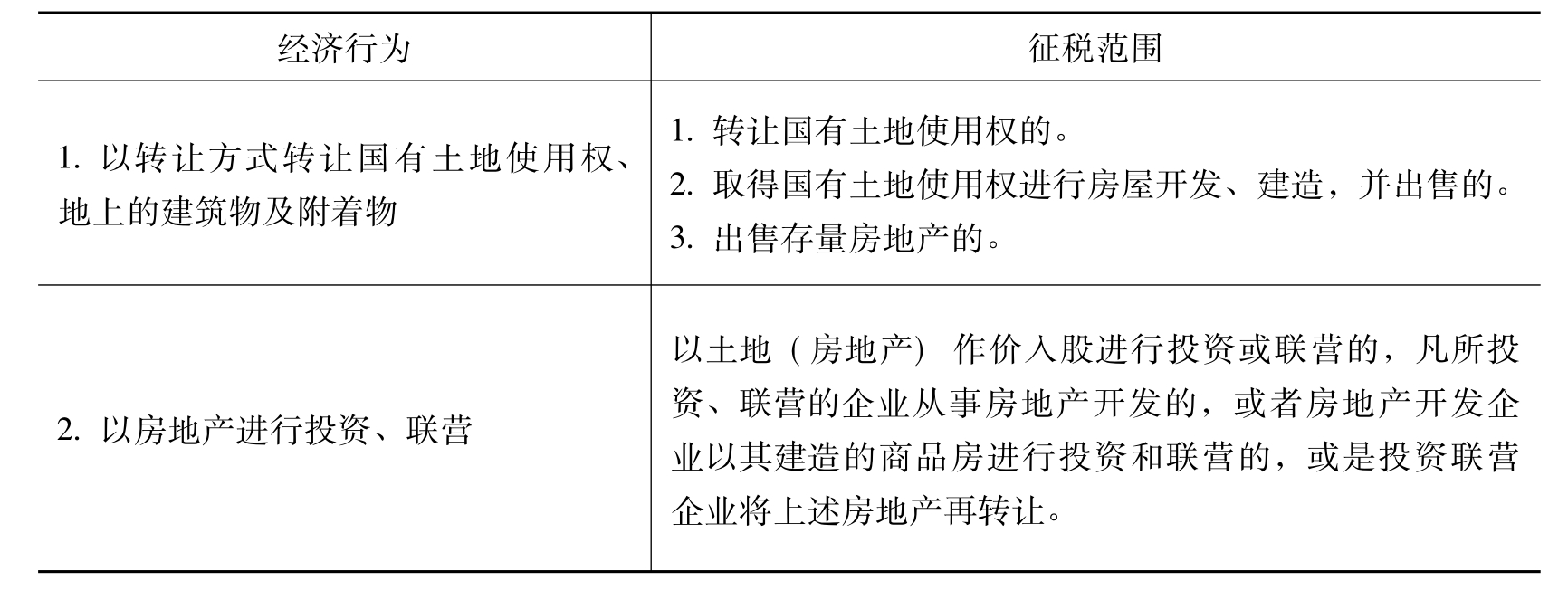

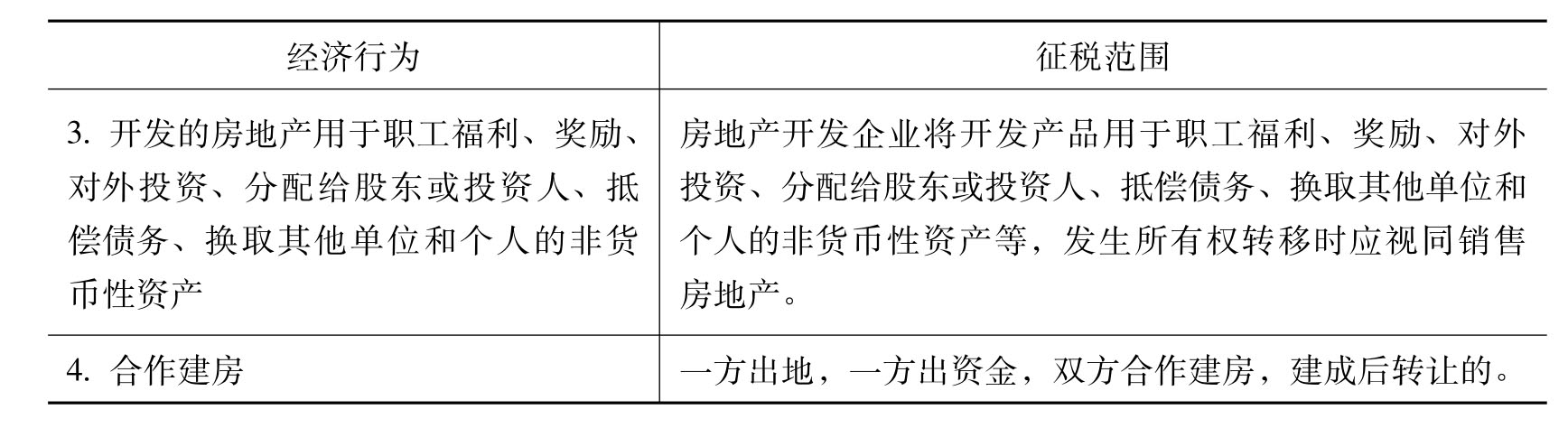

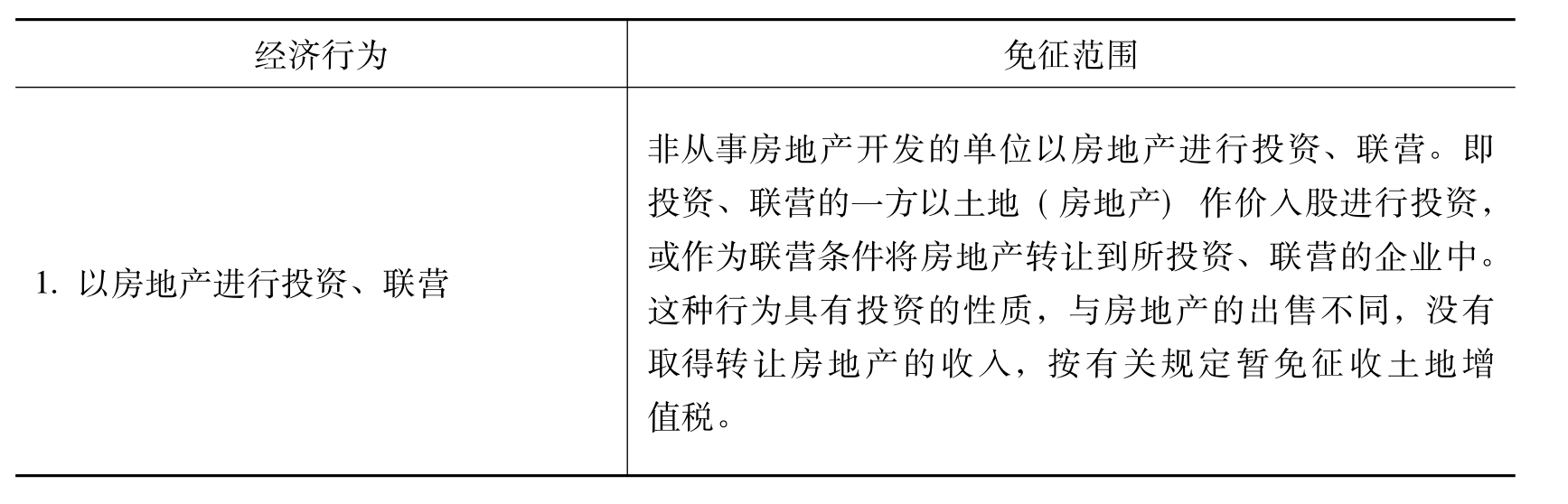

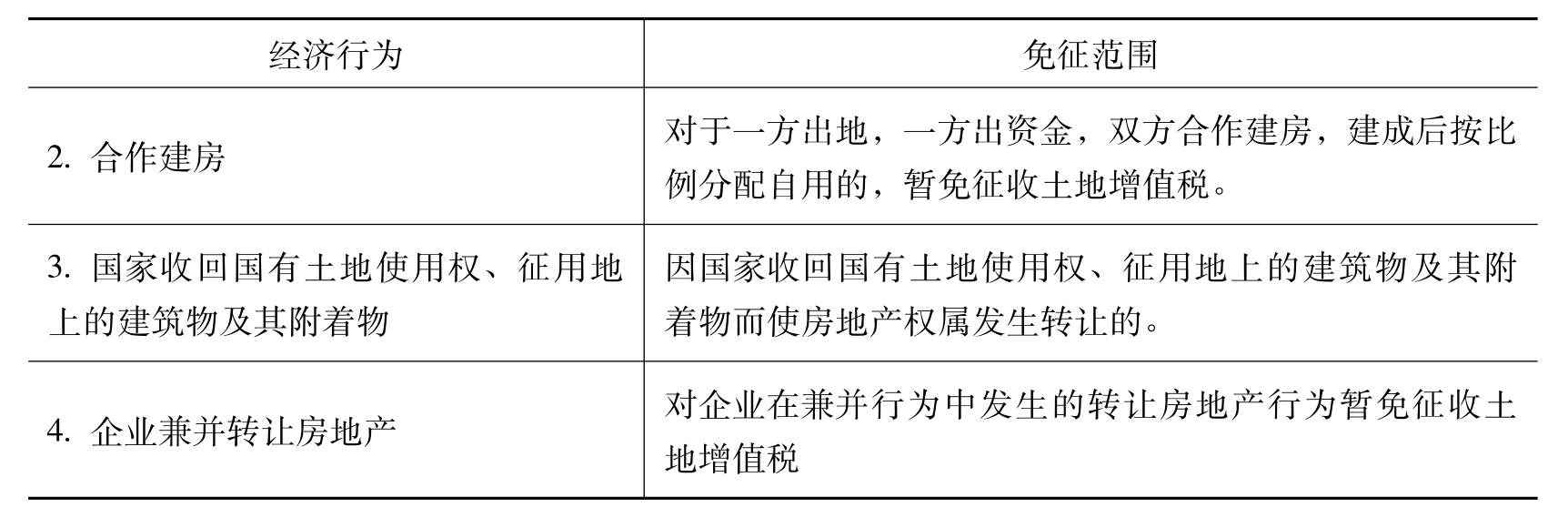

土地增值税的征税范围为转让国有土地使用权、地上的建筑物及其附着物。征税范围的具体划分,详见表7-1、表7-2、表7-3。

表7-1 土地增值税征税范围

续表7-1

表7-2 土地增值税不征税的范围

表7-3 土地增值税免征范围

续表7-3

(二)主要检查方法

1.征税范围确认的检查

检查“固定资产”、“无形资产”、“银行存款”等账户,核查单位有无转让国有土地使用权、地上建筑物等行为的发生。如果发生土地使用权的转移,还应进一步确定转让土地的权属是否为国家所拥有。转让国有土地使用权取得收入的行为应征收土地增值税;转让农村集体所有的土地使用权所取得的收入,不征收土地增值税。

2.土地使用权转让与出让区分的检查

土地使用权属转移包括两种方式:转让与出让。国有土地使用权的转让是指土地使用者通过出让等形式取得土地使用权后,将土地使用权再转让的行为,包括出售、交换和赠与,属于土地增值税的征税范围。国有土地使用权出让是指国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,并由土地使用者向国家支付土地使用权出让金的行为,不属于土地增值税的征税范围。

3.房地产开发企业与非房地产开发企业投资和联营的检查

对于房地产开发企业,检查企业“长期股权投资”等账户,发现企业有对外投资和联营行为,应进一步检查“开发产品”和“投资性房地产”账户,确定企业对外投资和联营的形式,对于以其建造的商品房对外投资或联营的,属于土地增值税的征税范围。

对于非房地产开发企业,检查企业“长期股权投资”、“固定资产”、“无形资产”等明细账,如果发现以土地(房地产)作价入股进行投资或联营的,凡所投资、联营的企业从事房地产开发的,应属于土地增值税的征税范围;凡所投资、联营的企业从事非房地产开发的,则不属于土地增值税的征税范围。

4.被兼并企业转让国有土地使用权、地上建筑物及其附着物的检查

通过合同、协议、批文等资料和“固定资产”、“无形资产”等账户,重点查实国有土地使用权、地上建筑物及其附着物等转让行为发生的时间、形式,如果属于被兼并企业将国有土地使用权、地上建筑物及其附着物转让到兼并企业的,暂免征收土地增值税,其他行为应属于土地增值税的征税范围。

5.搬迁企业土地、房产的检查

对于有搬迁行为的企业,要询问企业负责人、财务人员,掌握具体的搬迁情况,查看当地的城市规划,查实是否因城市实施规划、国家建设需要而搬迁,对于符合免税条件的免征土地增值税。达不到以上条件的,属于土地增值税的征税范围。

三、扣除项目的检查

(一)相关法律规定

计算土地增值额的扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

(二)主要检查方法

1.取得土地使用权支付金额的检查

(1)重点检查“开发成本”账户,查阅和土地交易有关的证明文件及原始凭证,核实土地坐落位置和开发项目是否相符。到财政、土地部门了解国家有关收费政策,正确计算开发项目的缴费金额,核实土地成本归集项目是否真实、完整。如有返还土地出让金政策的,应检查企业“银行存款”、“开发成本”等明细账户,确定是否存在不入账加大扣除金额的情况。

(2)对分期开发的房地产项目,要结合总体开发规划实地查看,准确计算总体开发面积。通过检查“库存商品”、“开发成本——土地成本”、“银行存款”、“主营业务收入”、“主营业务成本”等账户,核查已销房产土地成本的分摊金额是否正确。

2.开发土地和新建房及配套设施成本的检查

(1)结合“拆迁协议书”到拆迁户实地确定拆迁政策和面积,检查“银行存款”、“开发成本”明细账户,查实有无虚假拆迁、虚报拆迁价格和面积的情况。

(2)到统计部门了解开发项目所在地的建安成本单位价格,与开发单位建安成本进行对比,成本差异较大的,要检查建筑合同,查清承建形式、面积、付款方式和时间,查实有无虚报建安成本的情况。

(3)检查房地产转让合同,确认公共配套设施的使用方式,如果建成后有偿转让的,应查看收入账户,通过计算收入核实准予扣除的成本、费用。

(4)检查“开发成本”明细账,并与有关会计凭证核对,核实有无将不属于开发产品的基础设施费、公共配套设施费和开发间接费用计入了开发费用的问题,已发生开发费用的分配与结转是否合理、准确。

3.开发土地和新建房及配套设施费用的检查

(1)检查“开发成本”明细账和“管理费用”、“销售费用”账户,核实有无加大加计扣除基数的问题。

(2)对财务费用中利息支出检查,要查阅所提供金融机构证明的可靠性,利息是否超过按商业银行同类同期贷款利率计算的金额,超过部分和罚息不能扣除。

(3)对属于多个房地产项目共同的成本费用,应核实成本费用分割方法是否正确,已售出房产项目的费用扣除是否准确。

4.旧房及建筑物评估价格的检查

(1)重点审核评估文书是否由政府批准设立的房地产评估机构出具,审核房产评估价格是否经税务部门确认。

(2)对旧房重置成本价和成新度的确认。重点核实评估报告中是否包含了土地的评估价值,对包括在内的,应予以剔除,以取得土地使用权的实际支付价款(即历史成本)计算土地的价值。

(3)对纳税人转让旧房扣除额的检查,应确定其土地的受让价格。审核向土地管理部门补缴土地出让金金额或取得土地使用权的支付金额,对不能提供已支付地价款凭据的,不允许扣除取得土地使用权所支付的金额。

5.与转让房地产有关税金的检查

(1)结合售房合同,检查企业“开发成本”和“管理费用”账户,检查有无将非转让房地产环节的印花税计入开发成本重复扣除的情况。

(2)检查“应交税费”和“其他业务收入”、“营业外收入”等账户,核实企业有无将转让房地产以外的营业税应税项目实现的营业税金及附加重复扣除。

6.财政部规定的其他扣除项目的检查

(1)检查营业执照,确定企业是否为房地产开发企业,非房地产开发企业不能享受加计扣除。

(2)检查“应交税费”明细账和土地增值税申报表,检查在加计20%扣除时是否将代收费用从计算的基数中剔除。

[案例7-3]某国家机关转让一幢旧房,转让价格为900万元。该房建于70年代,当时造价为70万元,如果按转让时的建材价格及人工费用计算,盖同样的房子需380万元。由于旧房占地原来是行政划拔的,因此转让旧房时,该国家机关补交了国有土地出让金180万元。已知该旧房有六成新。

根据我国税法的有关规定,转让旧房时,应以房屋及建筑的评估价格、取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用和在转让环节缴纳的有关费用,以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。评估价格须经当地税务机关确认。

计算土地增值税的过程如下:

(1)计算取得土地使用权所支付的金额。按照税法的有关规定,该国家机关补交的划拨国有土地出让金180万元,即为取得土地使用权所支付的金额。

(2)计算房屋建筑物的评估价格。

380×60%=228(万元)

(3)计算可扣除的税金。按照税法规定,本案例中的房产转让者系税法所称“其他的土地增值税纳税义务人”,其缴纳的转让印花税应予以扣除。

营业税:900×5%=45(万元)

城市维护建设税及教育费附加:

45×(7%+3%)=4.5(万元)

印花税:900×0.05%=0.45(万元)

可扣除税金的总额:

45+4.5+0.45=49.95(万元)

(4)计算扣除项目总金额。

180+228+49.95=457.95(万元)

(5)计算增值额和增值率。

增值额=900-457.95=442.05(万元)

增值率=442.05÷457.95=96.5%

(6)计算应纳土地增值税额。

442.05×40%-457.95×5%=153.96(万元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。