第三节 个人所得税税率的筹划

一、个人所得税税率的法律规定

个人所得税的税率按所得项目不同分别确定为:

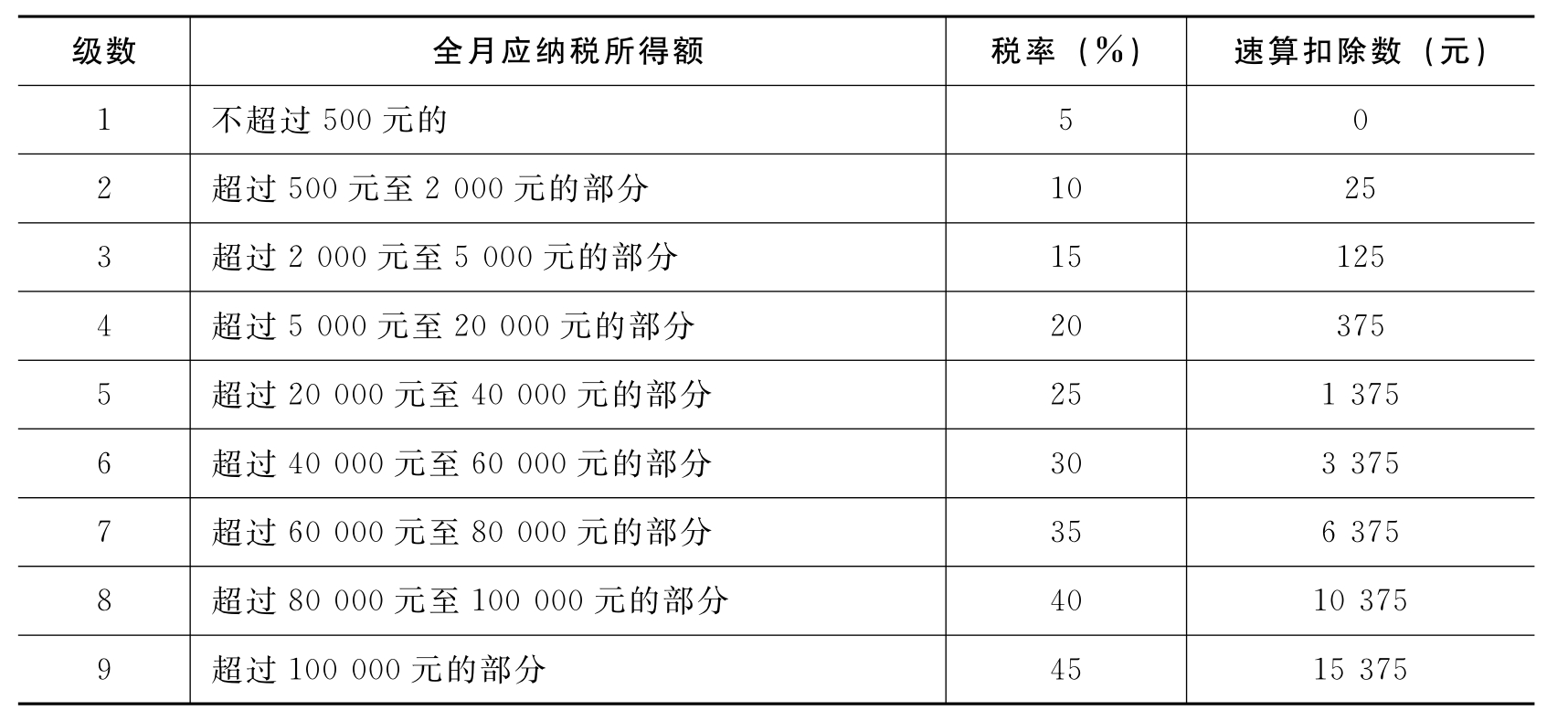

1.工资薪金所得适用税率

工资薪金所得,适用九级超额累进税率,税率为5%~45%。

表7-1 工资、薪金所得个人所得税税率表

注:本表所称全月应纳税所得额是指依照本法第6条的规定,以每月收入额减除费用2 000后的余额或者减除附加费用后的余额。

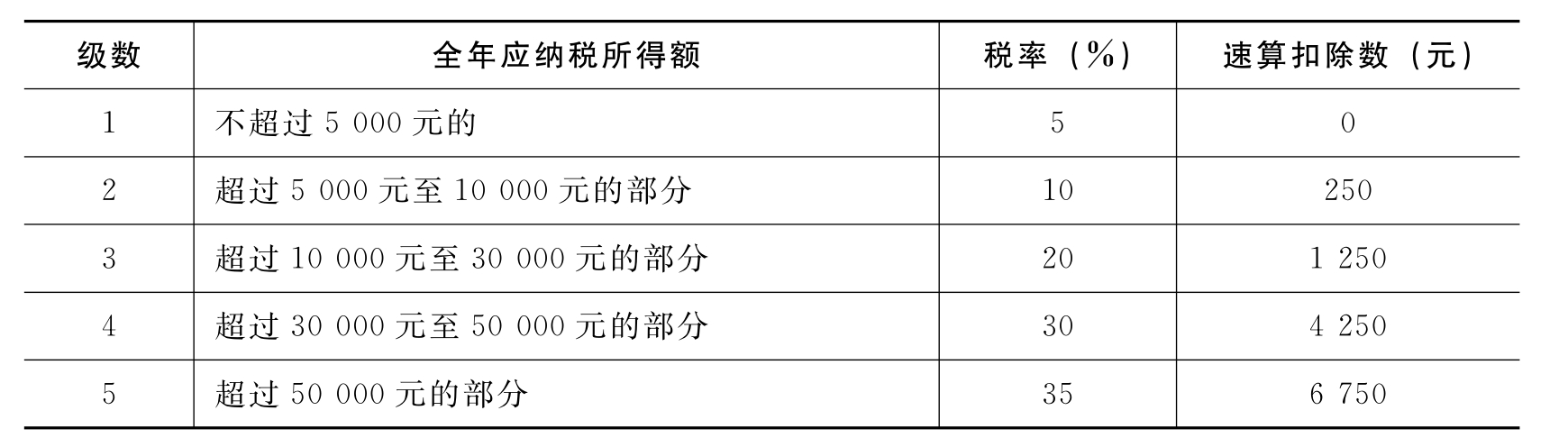

2.个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率。

表7-2 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得来源,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得来源,是指以每一纳税年度的收入总额,减除必要费用后的余额。

个人独资企业和合伙企业的生产经营所得,也适用5%~35%的五级超额累进税率。

3.稿酬所得适用税率

稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。故其实际税率为14%。

4.劳务报酬所得适用税率

劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法按国务院规定。

根据《个人所得税法实施条例》规定,“劳务报酬所得一次收入畸高”,是指个人一次取得劳务报酬,其应纳税所得额超过20 000元。对应纳税所得额超过20 000~50 000元的部分,依照税法规定计算应纳税所得额后再按照应纳税所得额加征五成;超过50 000元的部分,加征十成。因此,劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。

表7-3 劳务报酬所得个人所得税税率表

注:本表所称应纳税所得额,是指每次收入额减除费用800元(每次收入额不超过4 000元时)或者减除20%的费用(每次收入额超过4 000元时)后的余额

5.特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得适用税率

特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。从2007年8月15日起,居民储蓄利息税率调为5%,自2008年10月9日起暂免征收储蓄存款利息的个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。

二、个人所得税税率的筹划方法

(一)合理安排应税所得

个人所得税中,工资、薪金所得和个体工商户所得,承包、承租经营所得及劳务报酬所得实行超额累进税率,而利息、股息、红利所得,财产租赁、转让所得等实行比例税率。因此可通过改变支付次数、收入均衡支付等方法,以降低每次的应纳税所得额,避免一次收入过高而适用高税率情况。

1.股息、工资转化的筹划

股息所得适用20%的税率,而工资、薪金所得适用5%~45%的九级超额累进税率,在某些情况下,当股息转化为工资、薪金所得时会减轻税负。

[案例7-21]某合伙企业由5个自然人共同投资组建而成,投资比例各占1/5,5人各月的工资均为1 500元,投资当年每人应得股利12 000元。

分析:

方案一:如果不进行税收筹划,则纳税情况如下

各月工资薪金所得不纳税。

股息所得应纳税额=12 000×20%=2 400(元)

5人应纳税额合计=2 400×5=12 000(元)

方案二:如果进行税收筹划,在年初将预计分配的股利通过增加工资、奖金的形式领取,则税负就会大大降低,甚至不用交税。假设将各人应得的股利12 000元平均增加到各月的工资当中,这样每人每月增加1 000元工资,其应纳的个人所得税应改按“工资、薪金所得”项目计算,纳税情况如下

股息所得不纳税。

工资薪金所得应纳税额=[(1 500+1 000-2 000)×5%]×12=300(元)

5人应纳税额合计=300×5=1 500(元)

通过筹划,5人共可减轻税负10 500元(12 000-1 500)。

需要注意的是,由于存在企业所得税工资扣除和税后各项提留的因素,其计算结果并不与上述结果完全相同。以上计算只是说明一个道理,将股息所得转化为工资薪金所得其税负是不同的。在运用这种筹划方案时,应注意以下几个问题:一是如果预计公司当年不会有盈利或者盈利很少,则说明不会涉及股息所得的税收问题,这时企业可以适当降低工资标准,以减轻“工资、薪金所得”项目的税负;二是如果预计公司当年有足够的盈余,提高个人股东的工资时,必须以“工资、薪金所得”项目不超过20%的适用税率为限;三是必须关注整个企业当年度的工资总额,提高个人股东的工资标准后,当年度整个企业的实发工资一般不能超过税法规定的计税工资,否则会增加企业所得税税负。

2.公司董事费的筹划

个人担任公司董事、监事,且不在公司任职、受雇的情形,取得的董事费按劳务报酬所得项目征税方法计算征收个人所得税;个人在公司(包括关联公司)任职、受雇,同时兼任公司董事、监事的,应将董事费、监事费与个人工资收入合并,统一按工资、薪金所得项目缴纳个人所得税。因此,可以根据自己的收入情况进行税收筹划。

[案例7-22]王某受雇于某公司并担任该公司的董事长,每月工资收入为2 000元,年终董事费收入为60 000元,试分析王某应该进行怎样的税收筹划?

分析:

方案一:如果王某不进行税收筹划,因为王某担任董事同时受雇于该公司,取得的工资收入和董事费收入应该合并在一起按照工资、薪金缴纳个人所得税,则纳税情况如下:

每月工资应纳税款=0

董事费收入按年终奖金计算纳税,纳税情况如下:

因为60 000÷12=5 000(元),所以适合15%的税率。

董事费收入应按税额=60 000×15%-125=8 875(元)

则全年王某应纳税额=0×12+8 875=8 875元)

方案二:若王某进行税收筹划,与公司商量,每月多给5 000的工资,年终不用给董事费,则纳税情况如下:

每月应纳税款=(2 000+5 000-2 000)×15%-125=625(元)

全年应纳税款=625×12=7 500(元)

因此,通过税收筹划,王某可以节约税收1 375元(8 875-7 500)。

(二)高税率项目转化为低税率项目

按照税法的规定,我国个人所得税实行分类征收的方式,即通过区分不同的收入类别而适用不同的纳税方法。工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。它是属于非独立个人劳动所得,适用的税率是5%~45%的九级超额累进税率;劳务报酬所得,是指个人独立地从事某种技艺,独立提供某种劳务而取得的所得。它属于独立劳动个人所得,适用20%的比例税率,而且对一次收入畸高的,可以加层征收,即实际上相当于适用20%、30%、40%的超额累进税率。

由于税法规定的不同,相同数额的工资、薪金所得与劳务报酬所得使用的税率不同,相应地,纳税人缴纳的税收额度也就会不同。因此,在某些情况下,利用这一差别性的规定,通过合理的筹划,可以达到节税的目的。

有时工资、薪金所得转化为劳务报酬所得能节约税收,有时劳务报酬所得转化为工资、薪金所得能节约税收,有时将二者合理分解能够节约税收。而工资、薪金所得和劳务报酬所得的根本区别在于个人与提供所得的单位之间是否存在着稳定的雇佣和被雇佣关系,即个人从事的是独立劳动还是非独立劳动。在这种情况下,个人通过选择是否与单位签订劳动合同,就可以选择其是以工资、薪金的形式获得收入,还是以劳务报酬的形式获得收入。由于二者之间存在着所得形式相互转化的可能性,也就同时存在着纳税人进行税收筹划的可能性。纳税人通过合理地选择所得的收入形式,就可以达到节约税收、减轻纳税负担的目的。

在这里,纳税人选择进行税收筹划的形式,可以有以下几种:选择以工资、薪金为其所得形式进行纳税;选择以劳务报酬为其所得的形式进行纳税;将工资、薪金所得和劳务报酬所得合并起来以工资、薪金所得的形式纳税或者以劳务报酬所得的形式纳税;将工资、薪金所得和劳务报酬所得分解开来,并同时合理安排两者之间的数量比例关系进行纳税。纳税人通过合理安排自己的所得形式,就可以达到合法、合理的节税目的。

1.劳务报酬转化为工资、薪金

由于在某些情况下,比如当应纳税所得额比较少的时候,工资、薪金所得适用的税率比劳务报酬所得适用的20%的比例税率低,因此在可能的时候将劳务报酬转化为工资、薪金所得,能节约税收。

[案例7-23]假设王某2010年10月份从A公司取得工资、薪金1 000元,由于单位工资太低,王某同月在B公司找了一份兼职,而该月份从B公司取得收入4 000元。

分析:

方案一:如果王先生与B公司没有固定的雇佣关系,则按照税法规定,工资、薪金所得和劳务报酬所得应该分别计算征收个人所得税。纳税情况如下

从A公司取得的工资、薪金没有超过扣除限额2 000元,不用纳税。

从B公司取得的劳务报酬应纳税额为:(4 000-800)×20%=640(元)

所以10月份王某共应缴纳个人所得税640元。

方案二:如果王某与B公司存在固定的雇佣关系,则两项收入应合并按工资、薪金所得缴纳个人所得税,此时王某10月份纳税情况如下

[4 000-(2 000-1 000)]×15%-125=325(元)

显然,在这种情况下,将劳务报酬所得转化为工资、薪金所得能节税315元(640-325)。

2.工资、薪金转化为劳务报酬

在纳税人工资较高,适用边际税率高的情况下,将工资、薪金所得转化为劳务报酬所得更有利于节省税收。

[案例7-24]李某是一位高级技术人员,2009年12月获得甲公司的收入65 000元人民币。

分析:

方案一:如果李某选择与甲公司签订劳动合同,那么他就与该公司存在着雇佣与被雇佣的关系,则其所得按规定应以工资、薪金所得纳税。则纳税情况如下:

应纳个人所得税额=(65 000-2 000)×35%-6 375=16 375(元)

方案二:如果李某没有与该公司签订劳动合同,那么他与该公司就不存在雇佣和被雇佣的关系,他所提供的就是独立个人劳动,则其所得按照税法规定要按劳务报酬所得缴纳个人所得税。则纳税情况如下:

应纳个人所得税额=[65 000×(1-20%)]×40%-7 000=13 800(元)

因此,李某应当与公司商量,选择不与公司签订劳动合同,可以节约税收2 575元(16 375-13 800)。可见,通过合理选择取得收入的形式,可以为纳税人节约税收支出,减轻了纳税人的税收负担。

注:在工资、薪金所得与劳务报酬所得进行项目之间的转化时,到底在多大的收入水平上将劳务报酬转化为工资、薪金是合适的,而在什么情况下,将工资、薪金所得转化为劳务报酬是合适的呢?我们可以计算两者税负相等时的收入来加以确定。若工资、薪金所得的税率低于20%时,显然工资、薪金所得的税负低于劳务报酬的税负;而当工资、薪金所得和劳务报酬的税率均为20%时,就需要计算一下两者的税负水平。假设两者税负相等时的所得为X,则有下式成立:

(X-2 000)×20%-375=X×(1-20%)×20%

解得:X=14 375(元)

即当所得为14 375元时,两者税负相等;当所得小于14 375元时,采用工资、薪金所得的税负较轻;当所得大于14 375元时,采用劳务报酬所得的税负较轻。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。