四、投资政策的建立

投资政策是指基金管理机构内部对基金投资概念所达成的基本共识,并以书面方式表现出来,作为无论以何种方式经营都必须遵循的基本条件和基金运作过程的评估依据。建立投资政策的目的是引导基金的投资方向,并以此方向进行投资活动达到预期目标。因此,就年金基金而言,投资政策的规划应是长期性的。在投资期间,即使投资组合中有某些项目的价格波动幅度较大,而造成短期内较大的投资损失,对已确定的投资政策也不会产生影响,这样可避免投资经理人在进行投资决策时,因为市场短期的异常行为而产生的心理压力下所进行的错误决策。因而,投资政策的制订应以基金存续期间的长短、基金收支情况的可能性变化为前提,包括基金的投资目的、投资收益率目标、可承受风险程度、资产流动性需求等原则。如存续期间长,则基金可承受的风险能力较高,投资活动时就可以长期高收益资产为主,受短期价格波动的影响较小;若基金存续期间短,则应以即将到来的养老金兑付为主,投资政策应以安全、流动性较佳资产配置为目标。

1.预期投资收益率目标

以年金基金而言,在缴费率一定的情况下,基金投资收益率越高,则职工退休后领取的养老金水平就越高,对职工就越有利。因而,取得较高的投资收益对于基金运作来说是至关重要的。国际上,对于年金基金投资收益目标通常没有在投资政策中进行严格要求,而是采用相对概念作为基金运作的评估方法,即以大盘指数的升跌幅度为参照或以同性质基金的业绩水平做横向比较。

2.风险承受能力

从西方国家养老基金的收益情况看,长期投资于股票市场的投资收益率高于投资于债券市场和定期存款。例如,美国从1992—1996年间,证券市场的平均收益率为10.7%,而债券市场的平均收益率仅为10.7%。但是,基金投资于股票市场的资产比重却有很大差异,这主要来自于各基金对风险的承受能力。

对于基金而言,如果投资期限较短,而资产配置中股票比重较大且短期内投资收益情况不佳,则基金面临较大的支付风险。因此,如果投资期间不能延长,基金应倾向于低风险、低收益的投资政策。但对于长期而言,低风险、低收益的资产配置必会面临资产不足以应付支出导致的财务困难。

此外在风险衡量方面,目前还没有一种固定的测试方法。在一般情况下,多采用标准离差率作为测试风险的基本单位,标准离差率反映了不同投资方案或项目间相对风险的大小,或每单位收益面临的风险的大小。目前在财务领域还发展出以风险值(Value at Risk,VAR)为衡量风险的方式,并将其应用于反映基金的风险承受能力。透过VAR系统分析,可知道在某一信用水平下,基金的投资是否会有现金支付上的困难。也就是说,如果将基金的现金支付能力作为基金投资风险的主要参考指标,以VAR概念衡量投资风险将更有意义。对于年金基金而言,基金的长期性、非系统性的资产需要利用VAR这种非对称性的风险衡量工具来加以辅导管理,特别是当回报变异多发生于正向分配时,以VAR来衡量将得到这种具有较大标准离差的投资组合具有较好的波动程度的结论,而不像以标准离差作为衡量工具时得出的风险较大的结论。因此,以VAR衡量风险,对于资产负债管理需求较为严格的投资组合而言,应具有很好的效果。此外,也有以压力测试法来衡量资产配置风险承受能力。设计良好的压力测试,可为投资者提供一个衡量在出现不同风险状况时,该投资组合可能将蒙受多大损失的测试工具。进行压力测试是利用VAR技巧,并以电脑模拟各种可能发生的市场风险来测试何种投资组合在各种风险情况影响下能产生最小的投资损失。

3.流动性需求

流动性需求是指现金支付的需求,实质上是对资产变现能力的需求。对于企业年金基金而言,由于参与年金计划的职工在到期前(退休)不能领取,故基金不需具有较高的流动性,可投资于与期限相匹配的长期投资工具以获取较高的投资收益。即使在到期后,如果职工选择按月领取,则仍会有一个相对稳定的余额可以进行长期投资,可见年金基金对于流动性需求相对较低。因而年金基金在保证足够当期支付的流动性前提下,可选取流动性差而收益率高的投资工具。

4.分散管理

资本市场的特性就是收益与风险共存,并且收益率越高,伴随的风险性也就越大。对于企业年金基金来说,基金投资管理的重要任务就是在收益与风险之间找到一个最佳的平衡点。要达到此目的,年金基金就必须多样化资产配置,实行分散管理。

一般情况下,基金的各种资产之间存在互补性和相对性。以股票和债券为例:股票可以保证较高的收益率,但由于预测的不确定性,投资风险较高,而债券相对风险较小,但投资的收益率也比较低。在正常经济情况下,股票市场和债券市场的走势是相对的,也就是说,股票市场下跌时债券市场就可能上涨,或者债券市场下跌时股票市场就会上升。因此,股票市场和债券市场的变动趋势往往可以相互抵消,从而降低投资风险。目前许多国家的基金投资政策中,分散管理已经被做为基金管理的一项规定,如美国ERISA明文规定,退休基金资产必须分散管理,其目的就在于达到预期投资收益的同时,能够降低投资风险以确保足够的现金需求。

5.基金投资的法规限制

过去,我国基金的投资管理存在较大的问题,挪用和损失情况十分严重。以养老社会保险基金为例,由于我国过去未对养老社会保障基金的投资实行严格的管理,特别是国家没有明文规定基金必须投资到哪个领域,导致一些地方用养老金去从事炒股票、炒期货等高风险项目,造成部分地区的养老社会保险基金的严重损失。因而,国务院在1997年明确规定,各地的养老保险除预留相当于2个月的支付额外,剩余的基金要全部购买国库券和存入财政专户,严格禁止将养老社会保险基金投入其他金融部门和经营性事业。所以,企业年金基金要在目前法律法规尚不完善、资本市场并不成熟的环境中获取较高的投资收益达到增值保值的目的,保证参与者利益,同时又要避免早期养老基金出现的问题,必须要有较为严格的投资限制。

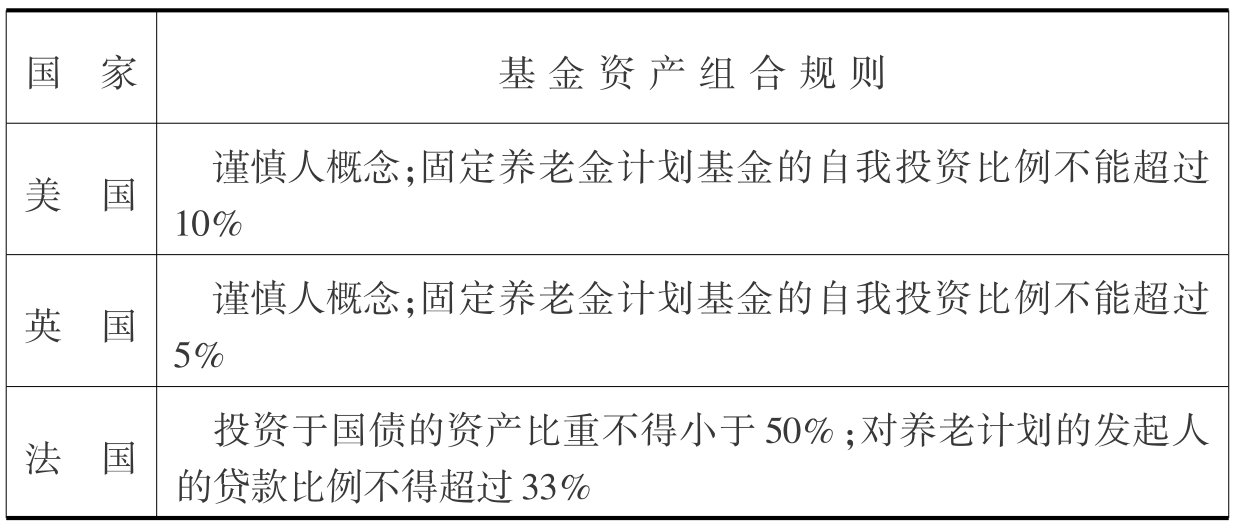

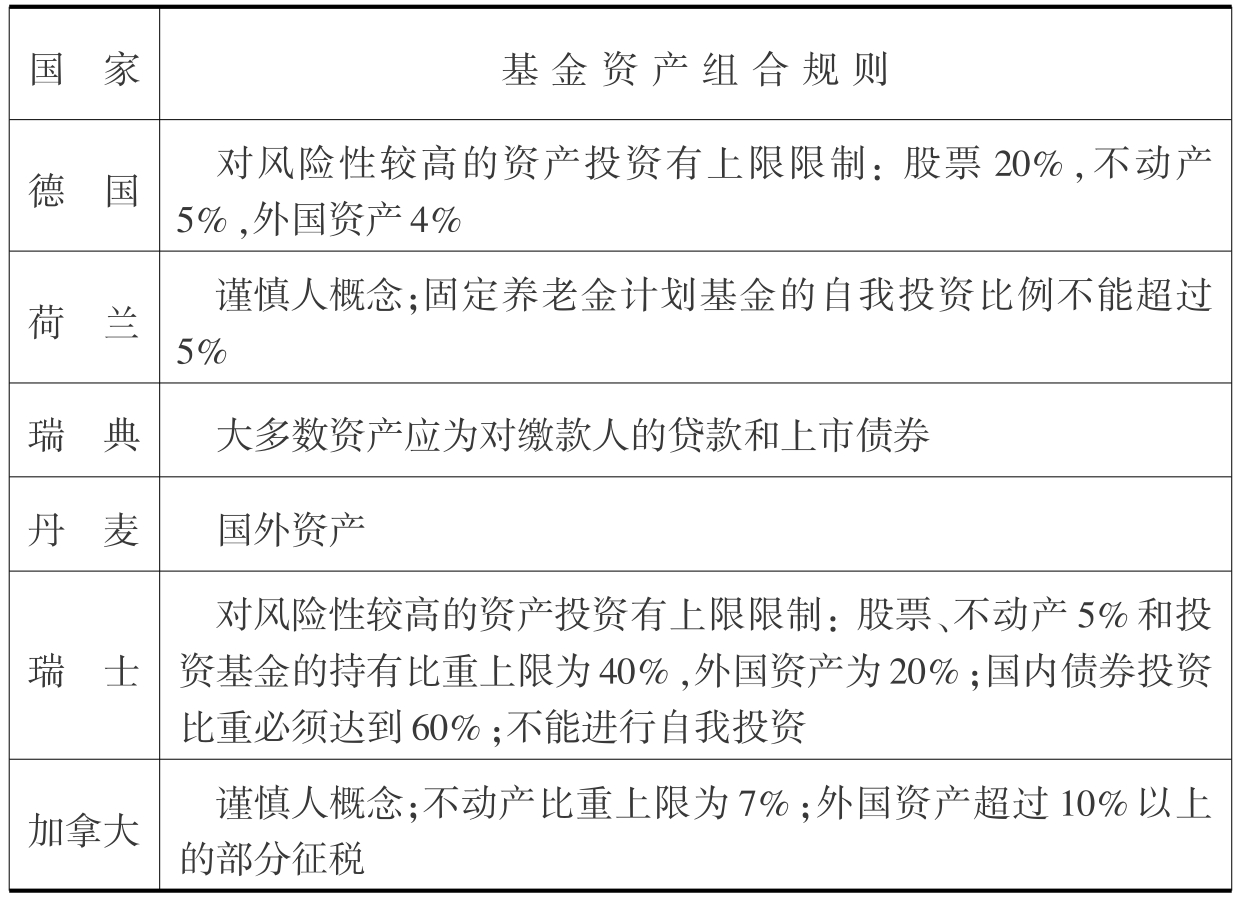

在这一点上,西方国家的年金制度实行较早,政府在基金管理方面有很多成熟的经验值得我国借鉴,表6.7是各国对基金投资组合中的法规限制条件。

表6.7

续 表

从以上的统计看,多数国家对股票、房地产及海外资产等风险性较高的资产的基金持有比重有较严格的规定,尽管这些资产的收益率并不低,说明各国政府都是以基金的安全性作为基金运作的主要考核。英国、美国、德国等国家对自我投资都作出限制,其目的主要是尽量减小基金受计划发起者的影响程度。一般来说,如果对基金的资产组合的数量限制过于严格和具体,势必将限制基金的资产管理者在权衡投资安全性和收益性时向安全性倾斜,造成持有的一些较为安全但收益率很低的资产比例过重的情况。某些国家并没有对资产组合的具体数量进行较多限制,例如美国只规定了一个谨慎人原则,该原则要求基金经理人“只能为收益人的利益”进行投资,因此基金的资产必须做到相当的分散,但除了有基金的自我投资不能超过10%的规定外,并没有对基金的资产组合规定具体的限制比例。荷兰的私人基金除了对自我投资有5%限制外,也没有其他具体的投资限制。英国的《信托法》虽然没有明确的谨慎人原则,但管理者必须谨慎行事的法律义务也可解释为要求分散投资。按照《信托法》规定,只要信托合约结构合理,资产配置就可不受资产组合配置方面的限制。有些国家过去有较高的资产组合限制,但后来改为谨慎人原则。因此,基金管理的总趋势将放宽对于资产组合方面的限制,但由于我国的基本国情,目前对于资产组合的限制还是很有必要的,这将确保基金资产的安全性,有利于基金的持续发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。