【摘要】:为了求出违约概率,必须知道以下几个不能直接观察的参数:资产价值V、资产价值波动率σV、资产价值的漂移率(增长率)μV。可以应用ITO引理,并通过比较随机微分方程与股权与债务价值的动态过程,其中股权与债务价值的漂移项与波动项分别对应相等,即可求出这三个参数。具体计算方法见本章第六部分。

三、风险债务违约概率的参数计算

为了求出违约概率,必须知道以下几个不能直接观察的参数:资产价值V、资产价值波动率σV、资产价值的漂移率(增长率)μV。可以应用ITO引理,并通过比较随机微分方程与股权与债务价值的动态过程,其中股权与债务价值的漂移项与波动项分别对应相等,即可求出这三个参数。

(一)资产价值与资产波动率

由于只有资产的股权部分能公开交易,债务部分不能公开交易,可以通过资产股权部分的价格与价格波动率反算资产的价值与价值波动率,根据前面的假设,股权与债务的动态过程可表示为:

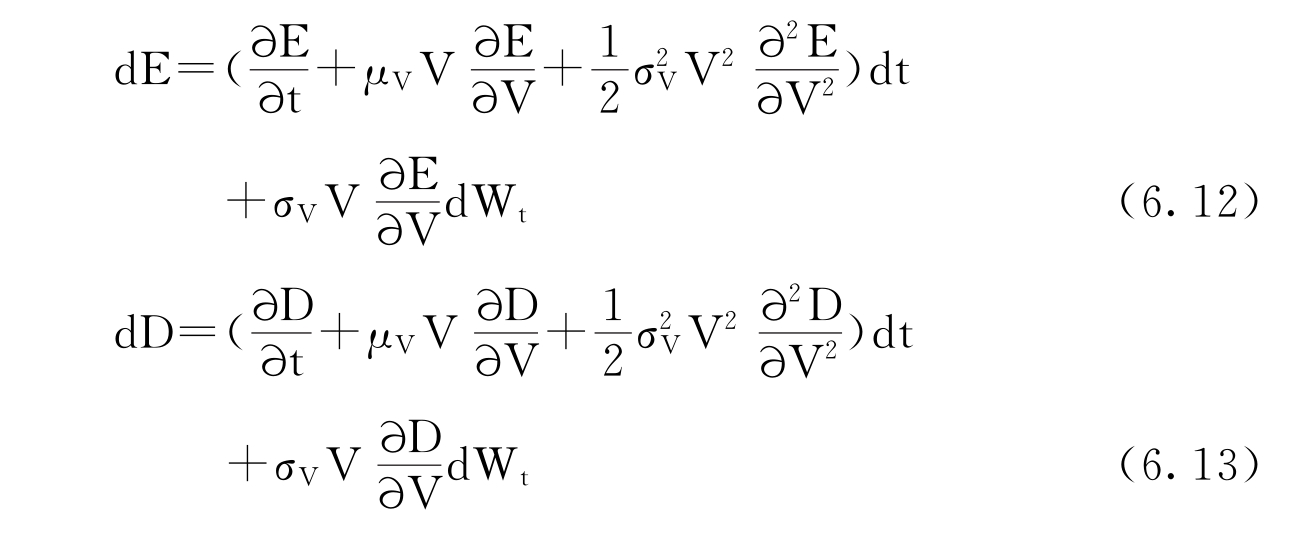

E、D为股权与债务的价值,μE、μD为股权与债务的漂移项,σE、σD为股权与债务的波动项,通过应用ITO引理,股权与债务的动态过程可表示为:

比较(6.10)式和(6.12)式的扩散项,得到以下的关系式:

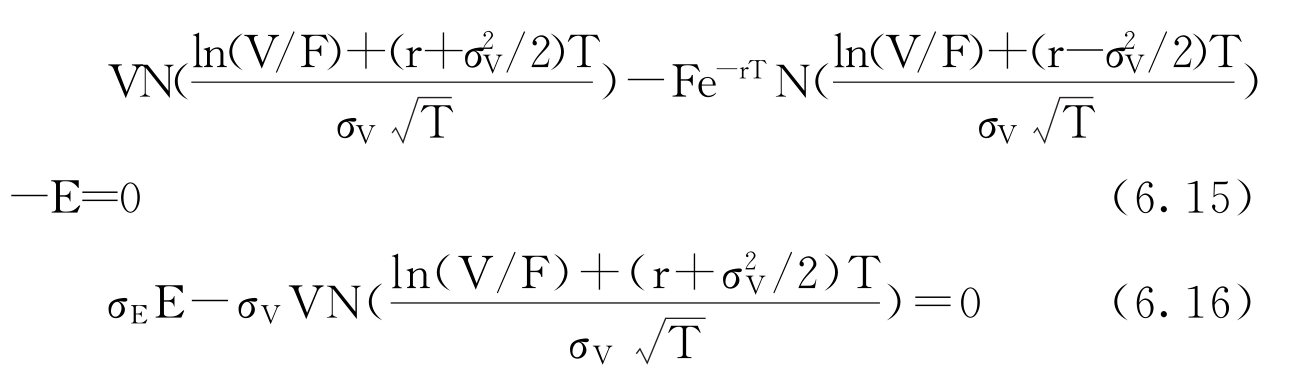

N(d1)是对冲比率或者说是标准期权定价方法中的Δ,即(6.3)式中的N(d1)。把d1和d2代入(6.3)式,把d1代入(6.14)式,得到下面方程:

在参数E、σE、r、F和T给定的情况下,根据上面两式运用Newton-Raphson算法可计算出以V、σV为未知数的方程。

(二)资产价值的漂移项

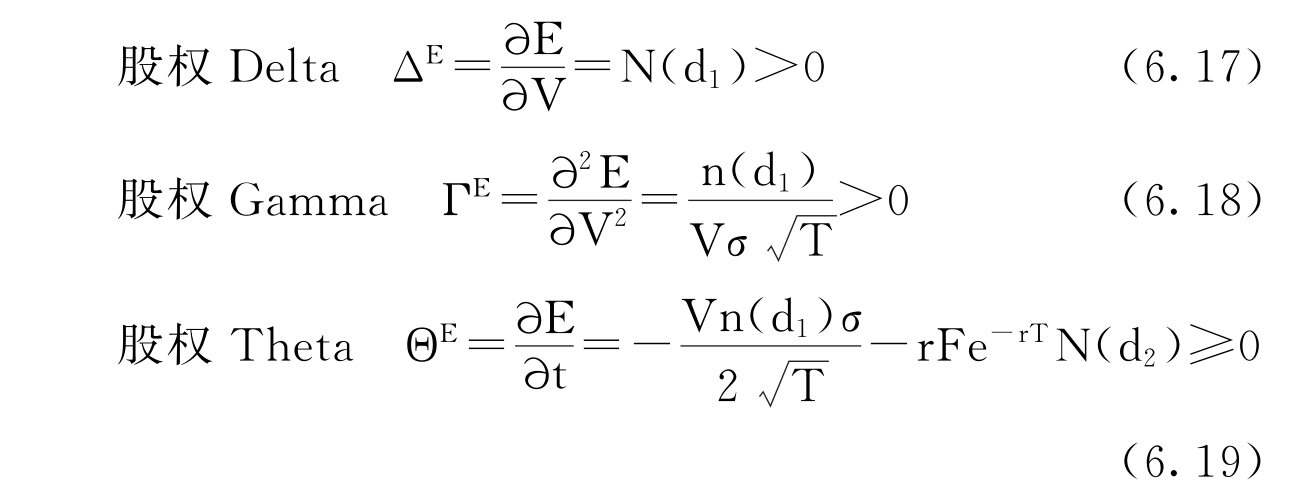

同样,根据(6.10)式和(6.12)式,可以得到资产价值的漂移项μV,首先定义以下几个股权价值的敏感性参数:

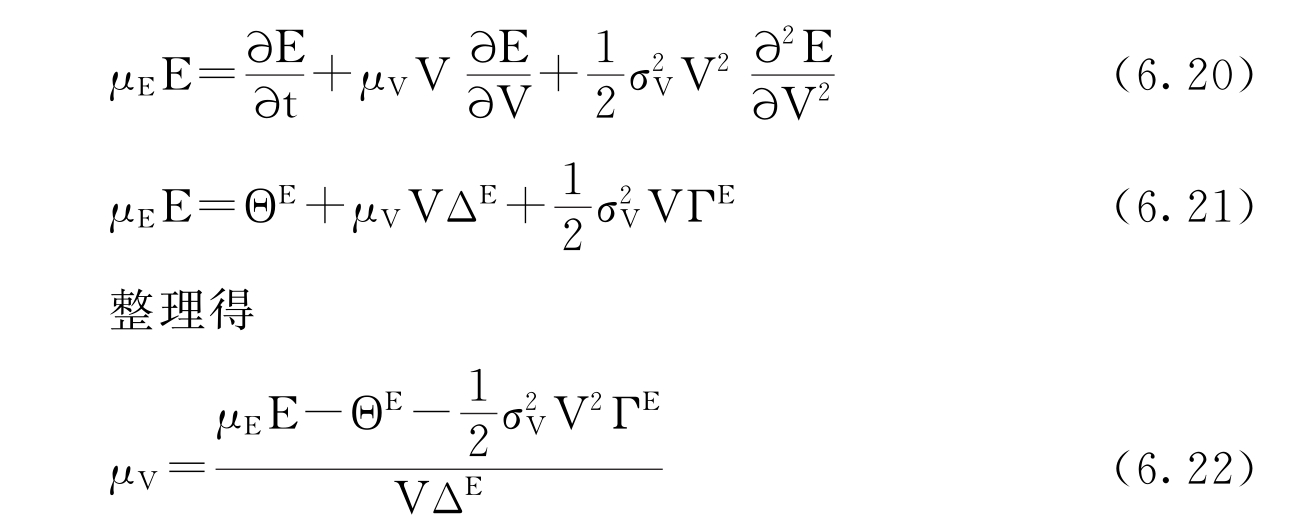

利用上面三个式子,比较(6.10)与(6.12)式的漂移项,得:

假设股权的漂移率σE和期望收益率μE可以通过股票市场的数据估计,有了参数V、σV、μV的值,运用(6.9)式可以求出违约概率。具体计算方法见本章第六部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。