三、单因子均衡模型

(一)单因子均衡模型的一般形式

单因子模型假定利率期限结构的状态变量只有一个,通过应用ITO引理、解偏微分方程的方法建立利率期限结构的数学模型,并猜测解的形式解出代定参数,是一种常用的分析方法,因此有必要做以下假设:

(1)短期利率满足以下的随机过程:drt=μ(rt)dt+σ(rt)dWt,其中μ(rt)、σ(rt)分别为漂移函数与波动率函数,Wt为标准布朗运动。

(2)风险的市场价格λ(·)只依赖于短期利率rt。

(3)债券价格P(t,T)为短期利率rt的单变量函数。

这里并没假设P(t,T)的特定形式,因此对于不同的短期利率过程,P(t,T)的形式不同。

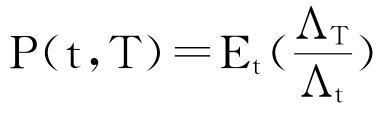

假设随机贴现因子Λt为以下的随机过程:dΛt=-rtΛtdt-Λtλ(rt)dWt,其中λ(rt)为风险的市场价格,Wt为标准布朗运动。那么,T时到期的零息债券在t时的价格P(t,T)可表示为 。

。

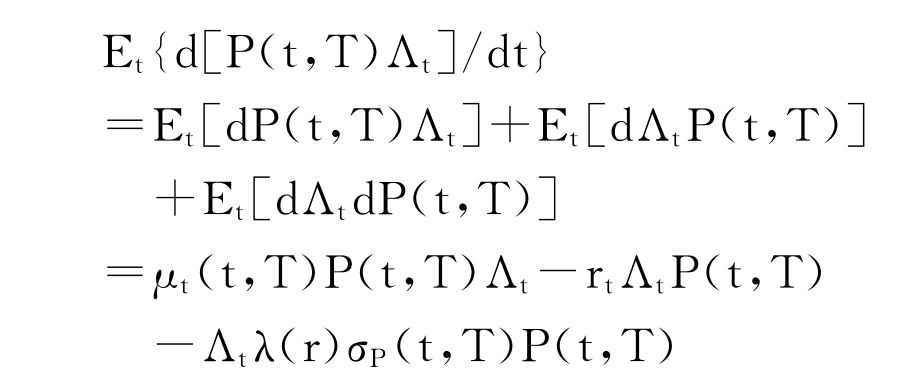

由于零息债券价格P(t,T)与随机贴现因子Λt的乘积为自然概率测度下的鞅过程,有

E{d[P(t,T)Λt]}=0

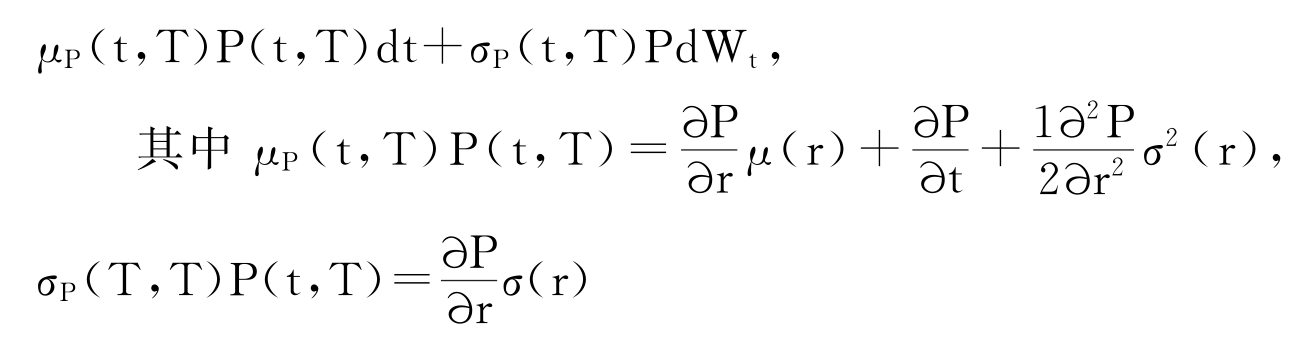

由P(t,T)的表达式,应用ITO引理,得dP(t,T)=

这里μP(t,T)为T时到期的零息债券t时的期望瞬间收益率,σP(T,T)为其波动率。

应用ITO引理,有:

得到以下偏微分方程:

边界条件为P(T,T)=1。该偏微分方程同样可由古典无套利定价方法、风险中性定价方法推导得出,分析方程,得到单因素模型的解,其中包括Vasicek(1977)、Merton(1973)、CIR(1985)的模型,下面内容将逐一分析。

(二)单因子均衡模型的三个例子

这里提供三个债券定价公式:Vasicek(1977)、Merton(1973)、CIR(1985),它们具有相同的分析过程与相似的表达式,因此,这里对Vasicek(1977)模型较详细分析,而对Merton(1973)、CIR(1985)模型只做简单介绍。

1.Vasicek(1977)模型

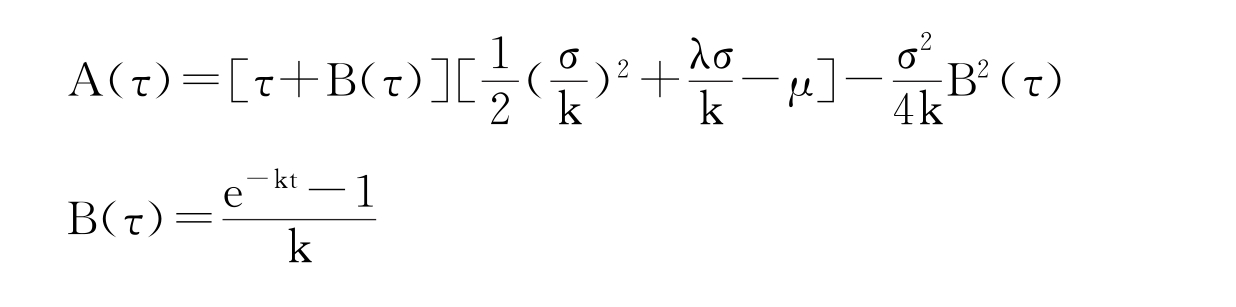

假设短期利率满足均值回复过程(Ornstein-Uhlenbeck过程):drt=k(μ-rt)dt+σdWt。这里k为均值回复速度,μ为利率均值,σ短期利率的瞬间波动率,Wt为标准布朗运动,假设风险的市场价格为常数λ,即有以下的偏微分方程:

边界条件为P(T,T)=1。

首先,猜测解的形式为:

P(t,T)=exp[A(τ)+B(τ)rt] τ=T-t

解出A(τ)、B(τ)的表达式:

2.Merton(1973)模型

假设短期利率的动态过程为:dr=μdt+σdWt

同样假设风险的市场价格为常数λ,应用上面的方法得到A(τ)、B(τ)的表达式:

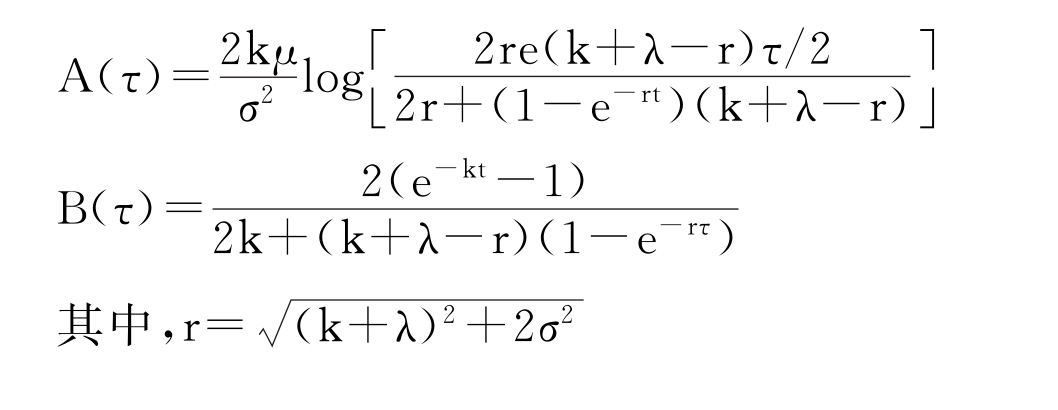

3.CIR(1985)模型

CIR(1985)模型假设短期利率的动态过程满足平方根过程:

![]()

同样假设风险的市场价格为λ(rt)=λ ,得到A(τ)、B(τ)的表达式:

,得到A(τ)、B(τ)的表达式:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。