四、布莱克—斯科尔斯(Black-Scholes) 公式的推导

(一)无风险投资组合方法

假设基础资产的价格过程为:

dS=μSdt+σSdw (2.3)

定义于S上的欧式期权的价格为C(S,t),应用ITO引理,得

考虑购买1份期权和出售 份的基础证券的投资组合,设

份的基础证券的投资组合,设 为该组合的价值,那么:

为该组合的价值,那么:

![]()

该组合随时间dt的变化为:

![]()

把(2.3)和(2.4)代入(2.5),得

![]()

由于组合为无风险,瞬间收益率为rΠdt,即

![]()

或等价地表达为:

![]()

为抛物线型的偏微分方程(PDE),金融学中称为Black-Scholes偏微分方程,注意该方程中不含μ,只含σ,在终端条件C[S(T),T]=Max[S(T)-X,0]下可得到Black-Scholes期权定价公式。许多衍生证券的价格可用上面的Black-Scholes方程计算,只是边界条件不同。

(二)离散时间的Cox-Ross-Rubinstein模型(二项式定价方法)

考虑一个离散时间的单期定价模型。假设时间只有一期,即T=1,当前时刻为t=0。一份欧式买权的基础资产在t=0时刻的市场价格为S0,其t=1时刻的价格只有两种可能值:以π的概率上涨至uS或者以1-π的概率下跌至dS(u>d>0),假设无套利机会出现时,无风险收益率R居于d和u之间(d<R<u)。记以基础资产价格当前价格S0、履约价为X的欧式买权的当前价格为C。

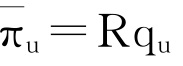

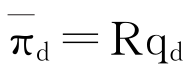

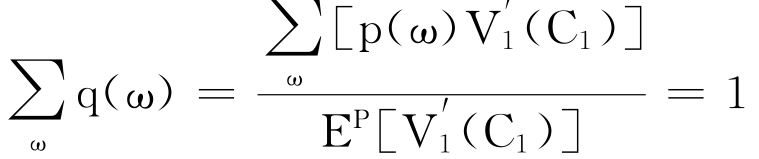

利用风险资产无套利定价原则,可以定义风险中性概率:

,其中qs是状态s的状态价格,满足0<πu,πd<1,πu+πd=1。期权的当前价格等于以

,其中qs是状态s的状态价格,满足0<πu,πd<1,πu+πd=1。期权的当前价格等于以 计算的期望收益按无风险利率贴现,即

计算的期望收益按无风险利率贴现,即 。

。

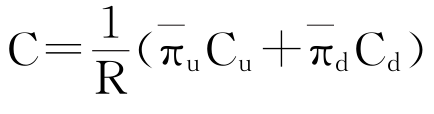

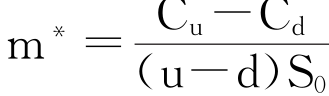

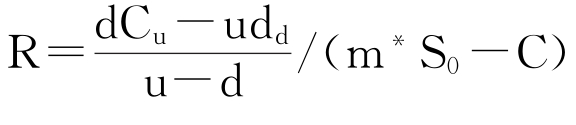

可以构造一个风险对冲组合,使其最终产生无风险收益,即卖出一份买权,购入m股基础资产。在时刻T=1,该资产组合的收益在股票上涨和下跌的情况下分别是m(uS0)-Cu和m(dS0)-Cd。解出组合中基础资产的头寸 。该资产组合的收益率必然和无风险资产的收益率R一致

。该资产组合的收益率必然和无风险资产的收益率R一致 。则可解出期权的当前价格C,即

。则可解出期权的当前价格C,即 。

。

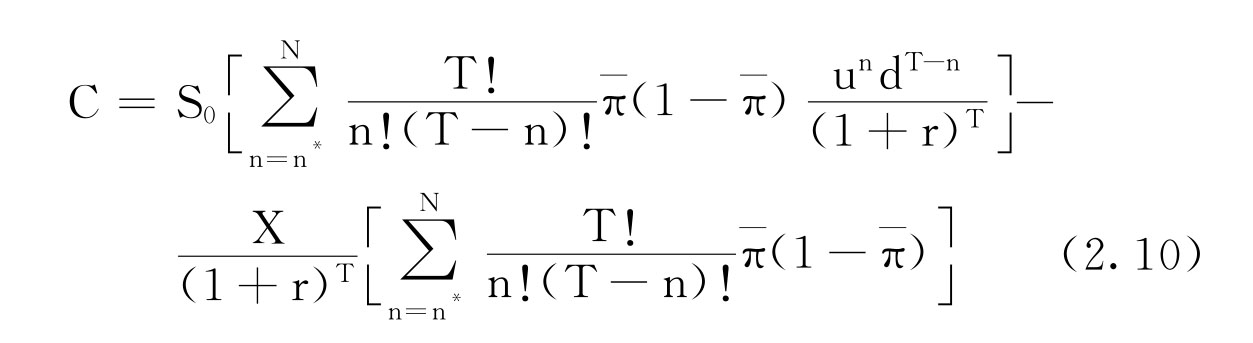

如果期权的寿命是T期(T为一个整数),我们可以从最后一期开始,逐步地反推出它的当前价格。欧式买权价格为:

第二项的方括号是基础资产上涨期数不小于n∗的风险中立概率,也是基础资产下跌期数不超过T-n∗的风险中性概率。当每一单位时间交易区间数目无穷大,则T-∞时,可以证明Black-Scholes公式是上式的极限。二项式定价方法在期权定价的模拟运算中非常有用。

(三)风险中性测度(等价鞅测度)方法

风险中性测度定价方法的提出受到以下影响:B-S偏微分方程中不含基础证券的漂移项μ,而且衍生证券价格与投资者的风险偏好无关。因此,应用μ代替r,欧式买权的定价公式为:

![]()

其中,Q测度为等价于自然概率P测度的等价鞅测度。

由前面把基础资产价格过程的假设为对数布朗运动,即

对上面的表达式进行证明,由于ln )~N[(μ-

)~N[(μ- σ2)T,σ2τ],那么

σ2)T,σ2τ],那么

或Pr(z<d2)=N(d2),这里z~N(0,σ2T)。同样可以证明E(S|S>X)=S0N(d1)。

(四)均衡定价方法

假设:

(1)市场上存在一个代表性消费者,其效用函数可表示为:

V(C0,C1)=V0(C0)+V1(C1)

(2)代表性消费者更具体的效用函数可表示为幂函数形式:

![]()

(3)代表性消费者的总消费与证券的价格的联合分布是二元正态分布。

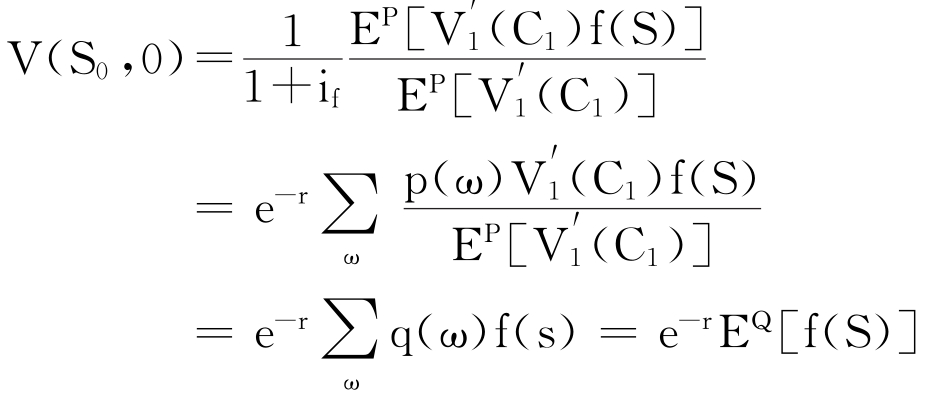

基于上述假定,对于代表性消费者,任一期末状态为ω下支付收益S(ω)的证券的期初价格,按照均衡定价方法得:

![]()

其中,P测度是真实测度。

在期末确定地支付1的证券,其价格为:

![]()

将(2.15)、(2.16)两式整理得:

![]()

现考虑一衍生证券,它所依存的标的证券的期末价格为S(随机变量),设该衍生证券的期末支付的f(S),那么它的初期价格应为:

则Q是一个概率测度,进一步得:

根据上式,得期末支付为f(S)=f(S0eX)的衍生证券,其期初价格为:V(S0,0)=e-rEQ[f(S0eX)]。定义函数:

![]()

如果标的证券的期末价格为S,那么这个买入期权的期末支付为

f(S)=[S-k]+

由于在Q测度下X是一个正态变量,得欧式买入期权的定价公式:

其中,N(·)是累积标准正态分布函数,可以检验,该公式即是Black-Scholes公式。

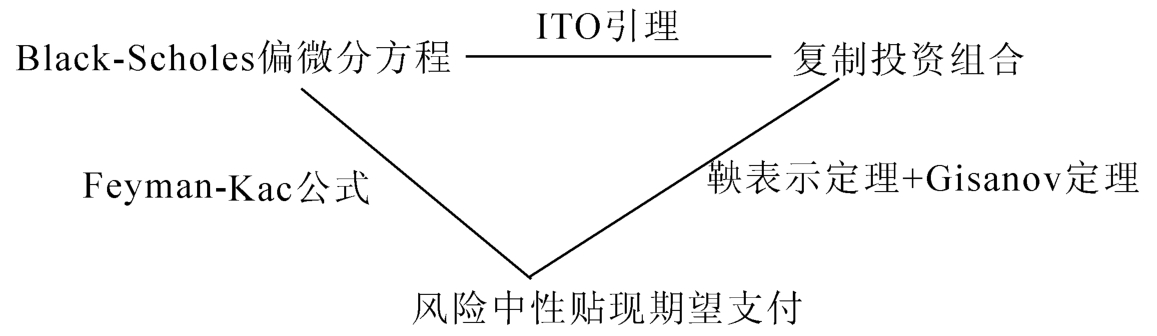

(五)等价鞅测度方法与无套利组合方法(PDE)方法的等价性

期权定价的Black-Scholes偏微分方程可以直接解偏微分计算得出,然而,该偏微分方程与等价鞅测度之间的关系,可以通过Feyman-Kac公式相联系。Feyman-Kac公式主要说明偏微分方程的解与期望值之间存在等价性。那么把自然概率测度转换为风险中性测度——Q测度,在该鞅测度Q下,基础资产的价格过程为:

![]()

满足(2.9)式的期权定价公式可表示为:

C=e-rτEQ[max(ST-X,0)]

即期权支付在等价鞅测度下的期望用无风险利率进行贴现,为等价鞅测度方法。

其实,Black-Scholes期权定价公式中体现了下列的逻辑关系:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。