(三)价值效率影响因素总体分析

1.经营业绩与资本结构

通过前文分析,SEO后的公司经营业绩与资本结构显著负相关,拒绝了H1。即企业增长机会越多,财务杠杆越低。然而,上市公司SEO后经营业绩下降的事实说明,在我国上市公司所有者控制机制缺位与经营者缺位并存的治理机制下,通过再融资获得的资金可最大化地转化为控制权收益,这对经营者有极大诱惑力,股权融资导致的财务杠杆的降低,不会对公司提供应有的激励产生多少影响,财务杠杆降低并不能为公司经营产生应有的激励和监督。

数据显示,总体上上市公司长期价值效率呈下降趋势,而作为对比的匹配公司也呈同样趋势。从衡量资本结构的主要指标资产负债率来看,上市公司历年资产负债率持续增长,1998年前保持在60%以下,1998~2004年资产负债率逐年上涨并接近70%。这期间上市公司再融资总额(尤其是增发,以及可转换债券)也呈上涨的趋势。从财务管理的角度来看,公司应有合理的资本结构,如果负债水平过高,势必加重上市公司的财务风险。从市场监管环境的变化来看,上市公司总体资产负债率不断增加的因素之一是,股权分置改革酝酿和启动之前几年,首次公开发行股票的公司家数受限,上市公司再融资规模萎缩,使公司难以从证券市场吸收到更多的权益资金。从另一方面讲,上市公司SEO的规模还十分有限,公司上市后没有充分的机会通过实施SEO以平衡和调整资本结构。

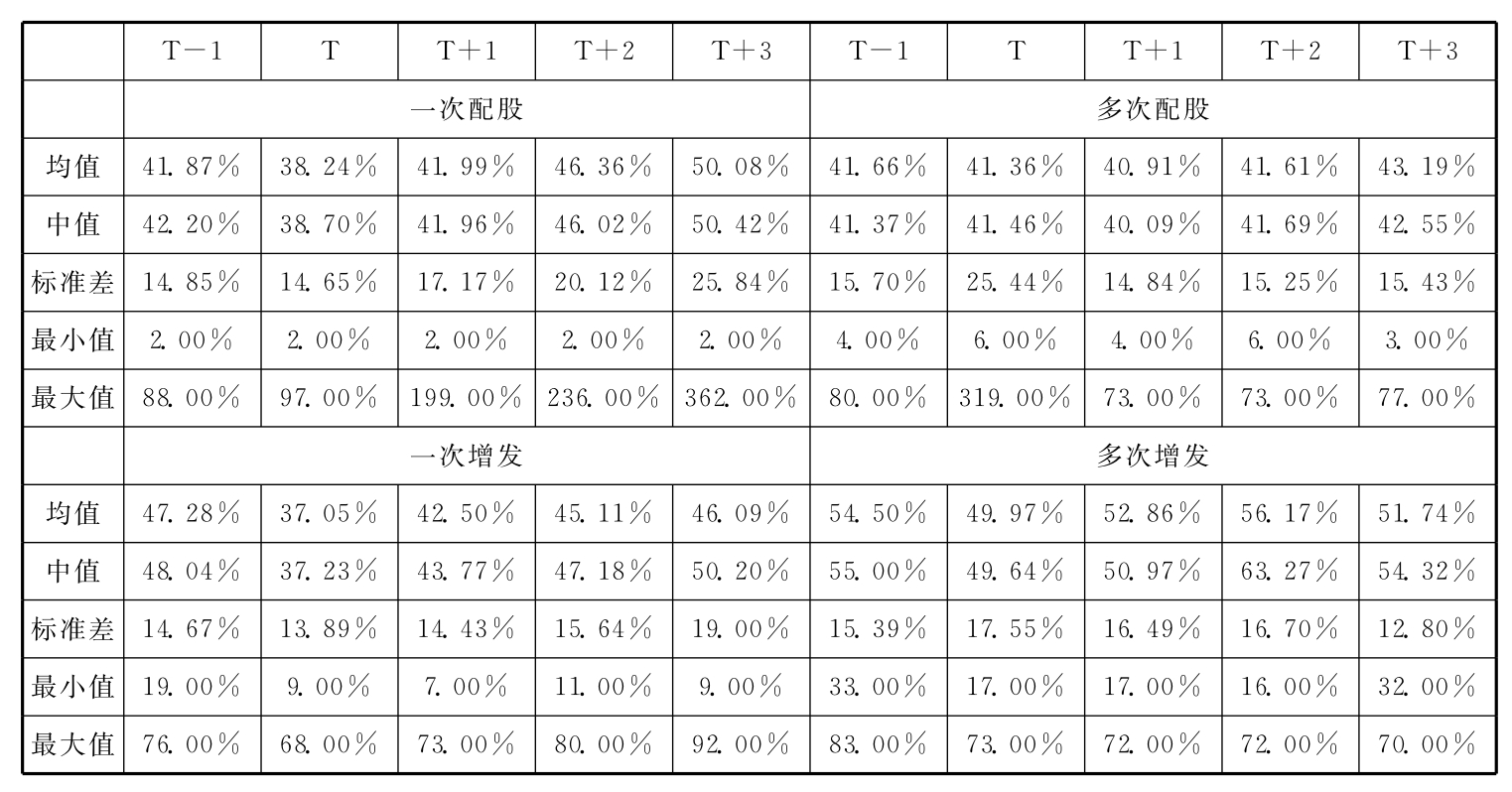

如表3-58所示,融资3年后一次配股公司资产负债率较融资前1年绝对值增长近10个百分点,多次配股及增发则没有明显变化。债权融资往往以股权融资为基础,银行在其风险可控范围内对公司债权融资规模的限制,没有证监会对上市公司股权融资的限制严格,在中国上市公司股权融资面临来自监管机构的限制性政策背景下,上市公司一旦实施非理性SEO,其债权融资速度将快于股权融资速度,这表现为上市公司资产负债率不断提高且并未趋于某一特定值。考虑到2003年以来证券市场融资额相对明显下降的因素,上市公司总体上一直持续进行着较快速的债权融资,负债增长速度快于股东权益增长速度,上市公司融资行为不再表现为股权融资偏好或最优资本结构。从更宽泛的角度理解,非理性再融资不仅在于上市公司SEO非理性,银行贷款增长导致的负债率提高,在没有一个最优资本结构约束的情况下也是非理性行为。实施SEO公司的资产负债水平还远没有达到和接近市场平均水平,因此,问题不是给自身条件较好的公司更多的限制,而是应提供更宽松的融资环境。

表3-58 上市公司不同SEO方式资产负债率变化

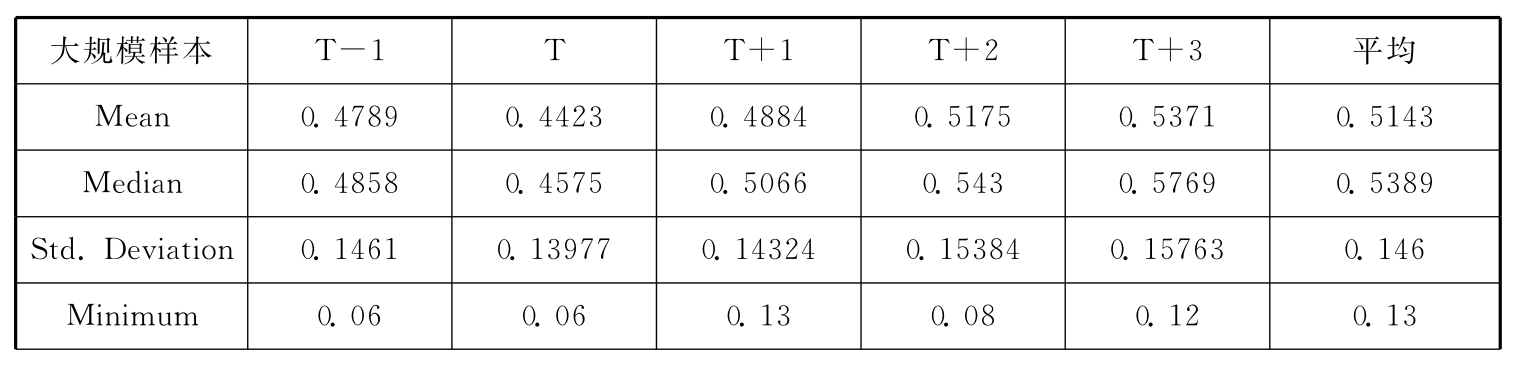

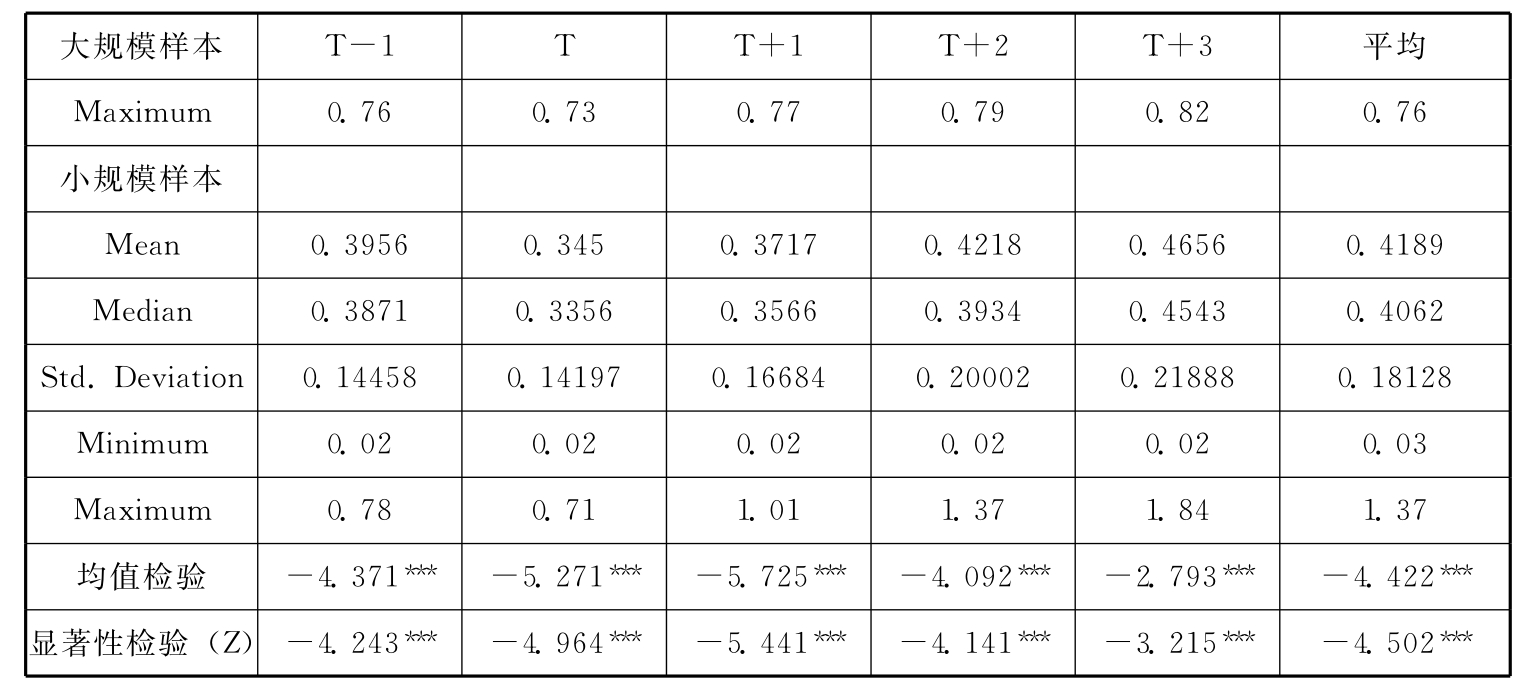

以公司规模分组的一次配股公司为例,如表3-59所示,不同规模组公司的资产负债率不仅在融资前后有显著差异,大规模组公司也显著高于小规模公司组,但总体上融资后的资产负债率都有不同程度的增加。

表3-59 按公司规模分组的配股公司资产负债率

续表

2.经营业绩与股权结构

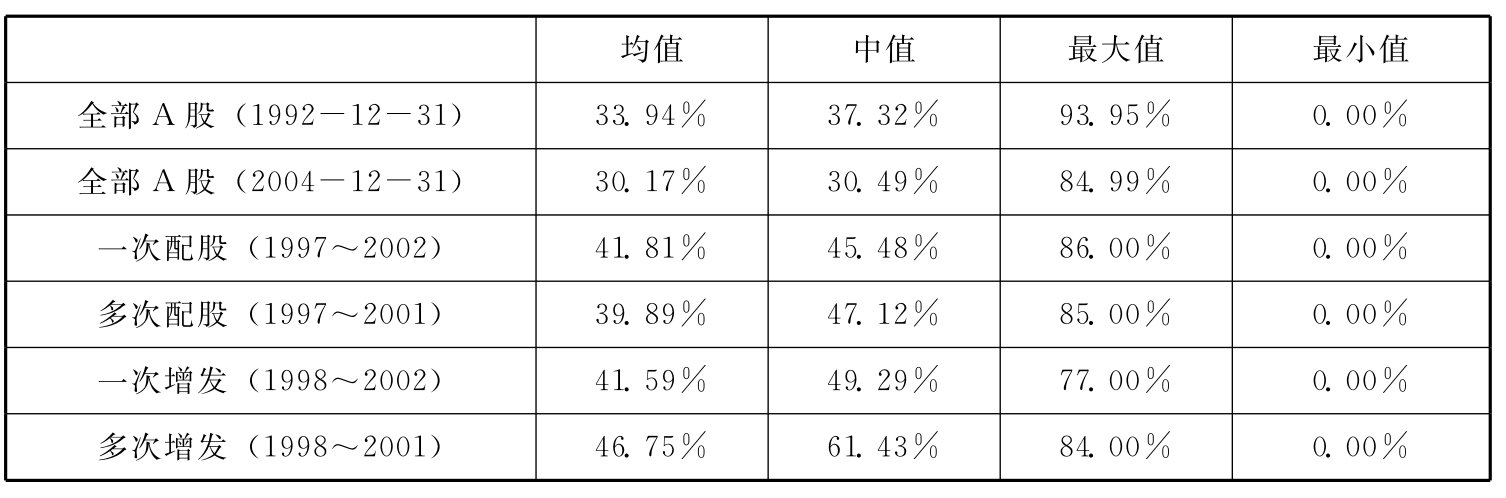

股权结构是公司股权融资的结果,是公司治理的重要组成部分,而公司治理又是降低信息不对称和缓解代理冲突的有效途径,因此,股权结构对企业的投融资效率必然产生作用。本书检验结果表明,一次配股、多次配股和一次增发公司流通股比例与融资后盈利能力指标均不存在显著相关关系;一次配股公司国有股比例与融资后盈利能力指标显著正相关,而多次配股和一次增发公司国有股比例与融资后盈利能力指标不显著相关;一次配股公司法人股比例与融资后盈利能力指标显著负相关,而多次配股和一次增发公司法人股比例与融资后盈利能力指标不显著相关。因此,H2没有得到证实。由表3-60可见,无论配股还是增发,SEO公司国有股比例都明显高于全部A股上市公司,最低的多次配股公司国有股比例也达到39.89%,特别是多次增发公司国有股比例高达46.75%。政府在上市公司SEO中不仅扮演着国有股的代表,还承担着一定的政治使命。这就使得再融资行为目标的多元化成为可能,SEO后公司业绩下降也在情理之中。李增泉、余谦和王晓坤(2005)发现,控股股东或地方政府具有支持或掏空上市公司的动机,支持是为了获得配股资格,而掏空则是赤裸裸的利益侵占行为。实际上,在现有的制度环境下,支持的最终目的很可能还是为了掏空,即所谓的“放长线,钓大鱼”[122]。张峥、孟晓静和刘力(2004)认为,制度环境是造成二级市场股价过高的主要原因,而二元股权结构使上市公司具有内生的过度融资动机[123]。即使股权分置改革完成,市场变成全流通的市场,对于大多数处于竞争市场性行业的公司,流通股权从高度集中到相对分散,也是一个较为漫长的过程,通过长期交易与流通,高度集中的股权才可能逐步化解。股改后二级市场流通股权将高度集中于上市公司大股东。不容置疑,股改后能否进一步完善国有资产管理体制,构造推进结构调整和对建立有效公司治理负责任的主体,对上市公司SEO价值效率具有实质性影响。

表3-60 实施SEO公司的国有股比例对比

从研究结论来看,股权分置问题也许仅是围绕中国证券市场各种矛盾的一个表面现象,并不是中国上市公司的真正症结所在。而上市公司股东权益不对等,缺乏相应的市场机制,存在便捷的隐性投资收益获取渠道等才是问题的关键。如果这些渠道是畅通的,上市公司就不会有动力通过正常的经营获得投资回报,大股东侵犯小股东利益等不规范现象就会在一定程度上得以遏制。因此,只有根本摒弃制度的弊端和痼疾,才能从本质上提升上市公司的效率和质量,真正维护证券市场的健康发展。

3.经营业绩与非标准审计意见

值得注意的是,Tobin’s Q值与融资后公司非标准审计意见类型正相关,而P、ROE、ROA、EPS、EBIT、销售净利率等变量均与非标准审计意见类型负相关。从财务会计指标变量看,H3得以验证,而从公司价值角度看,非标准审计意见的揭示表明公司市场价值得以提升。

4.行业对公司业绩的影响

本书分析21个行业上市公司,有15个行业上市公司的类别与经营业绩显著相关。尽管相关系数较小,但这说明中国证券市场上市公司融资后的业绩差异与行业因素不无关系。垄断行业与经营业绩显著正相关,H4得到证实。

5.募集资金与公司业绩的关系

不论是对年度经营增长与募集资金关系的分析,还是对再融资前后3年两者关系的分析,均可看出上市公司募集资金规模没有对SEO经营业绩效率提升产生显著的积极影响。对募集资金投向草率变更,反映出部分上市公司融资的目的并不完全是为追求企业更快增长或者股东权益最大化。因此,建立在这一特定环境的证券市场,其最终目的的实现——将资金配置到效益最好的项目便失去了现实基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。