第二节 理论分析和假设检验

一、信息不对称

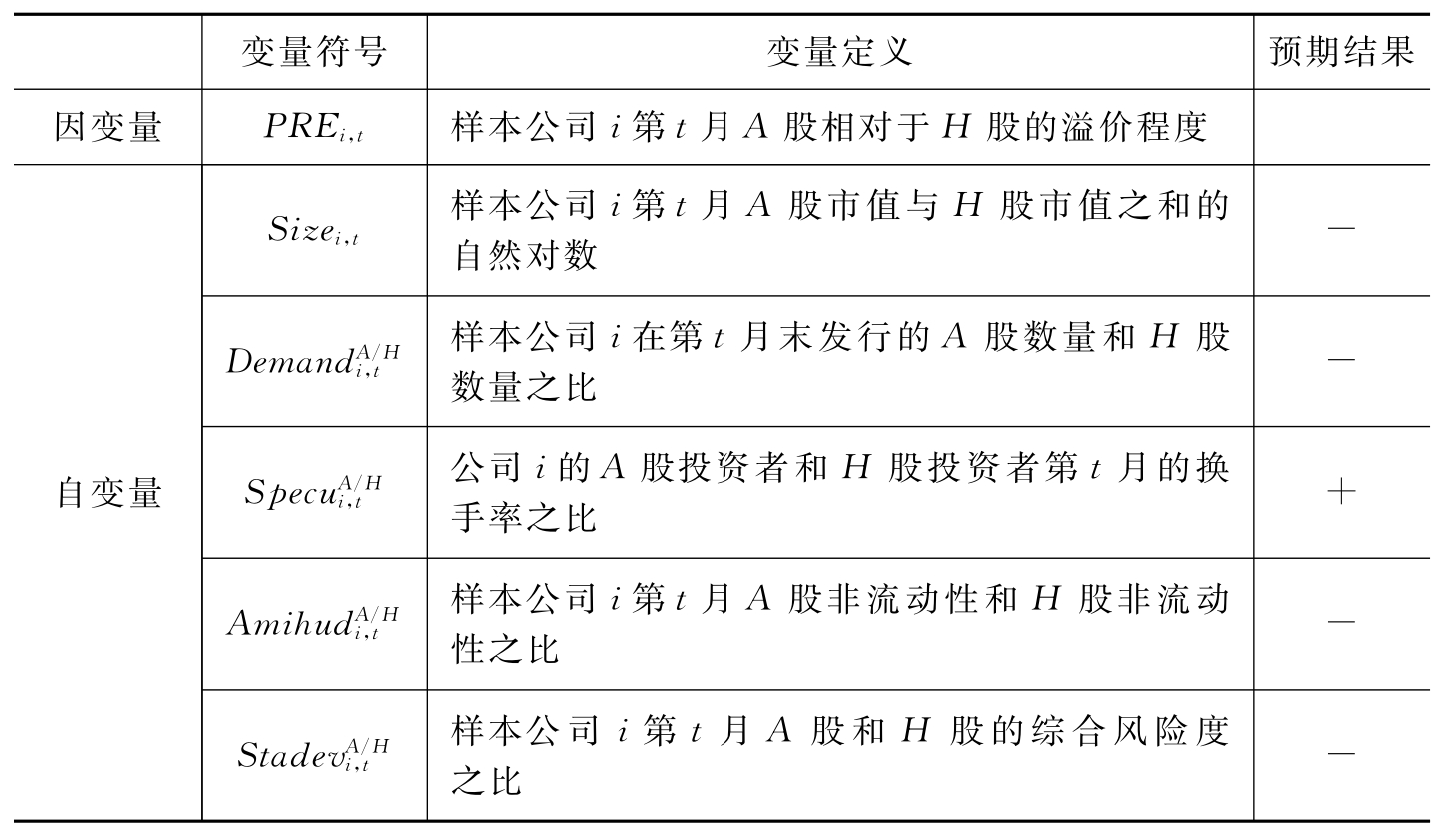

Grossman and Stiglitz(1980)最早提出信息不对称假说,他们认为对不同的投资者而言,市场分割会导致不同的信息成本并使其获得有差异的信息,这种信息差异会导致资产价格的不同。国外投资者比国内投资者对国内股票市场拥有更少的信息,这主要是由语言障碍、不同的会计标准以及当地信息的弱可获得性(Weak Local Information)造成的。获得信息越少,收益率也就越高,这是为了补偿外国投资者相对于国内投资者获得信息的不对称性。Chakravarty et al.(1998)研究AB股同股不同价现象时,使用中国公司在英文媒体上的曝光率来衡量信息不对称,他们发现,信息不对称程度与B股的折价率负相关。Bailey and Jagtiani(1994)、Dahlquist and Robertsson(2001)研究表明,公司规模越大,其治理结构、信息披露体系就会越好,这就会降低投资者对公司的信息不对称程度,海外投资者也就更愿意对其进行投资。Sun et al.(2000)将公司规模作为衡量信息不对称的指标,他们指出,对国外投资者而言,知名大公司的信息披露更为准确和具有时效性,而小规模公司的信息不对称问题相对更为严重。因此,可以使用公司规模作为信息可获得性(Information Avail-able)的有效指标,即公司的流通总市值越大,信息渠道就越多,投资者获得的信息也就越充分。就A股、H股而言,双重上市的公司规模越大,境外投资者对公司的了解程度就会越高,也就是说境内外投资者的信息差异越小,该公司的A股投资者和H股投资者的信息不对称程度越低。

本章使用公司流通市值总和表示公司规模,计算公式为Size=PA×A股流通股股数+PH×H股流通股股数。为了减少量纲差异带来的影响,对流通总市值取自然对数,即样本公司i第t月的公司规模为Sizei,t= 。其中,样本公司i第t月的A股市值

。其中,样本公司i第t月的A股市值 为公司当月月末的A股股数与当月平均交易价格

为公司当月月末的A股股数与当月平均交易价格 的乘积;样本公司i第t月的H股市值

的乘积;样本公司i第t月的H股市值 为公司当月月末的H股股数与汇率调整后的当月平均交易价格

为公司当月月末的H股股数与汇率调整后的当月平均交易价格 的乘积。Sizei,t越大,对H股投资者而言,公司的信息不对称程度越低,H股的价格就越高,因此预期A股溢价与Sizei,t成反向变化。

的乘积。Sizei,t越大,对H股投资者而言,公司的信息不对称程度越低,H股的价格就越高,因此预期A股溢价与Sizei,t成反向变化。

二、需求弹性差异

与国内投资者比起来,国外投资者拥有更多的投资选择,一旦遇到系统性风险,他们可以较为容易地抽身出来,因此他们对国内股票有较高的需求弹性。而国内投资者投资渠道有限,投资替代品匮乏,因此他们对股票的需求弹性较低。而根据微观经济学的价格歧视原理,上市公司可以根据国内外投资者不同的需求弹性制定差异化的销售策略,以低价向国外投资者销售股票,而以较高价格向国内投资者出售股票。Bailey和Jagtiani(1994)使用外国投资限额作为关系变量来刻画泰国和墨西哥股票市场的需求差异效应。Stulz和Wasserfalen(1995)在价格歧视理论的基础上建立一个理论模型来解释明显的价格差异。而Domowitz et al.(1997)研究墨西哥股票市场发现,外国投资者掌握的股票数量占总股票数量比重与国内股票的溢价程度负相关,即外国投资者投资的股票越多,国内股票溢价程度就越低。

本章使用A股流通股数量和H股流通股数量之比作为度量需求弹性差异的指标。具体而言,以样本公司i在第t月末发行在外的A股数量和同期发行的H股数量之比作为该公司当月的A股、H股需求差异指标,即 其中,

其中, 是样本公司i在第t月月末发行在外的A股数量,

是样本公司i在第t月月末发行在外的A股数量, 是样本公司i在第t月月末发行在外的H股数量。

是样本公司i在第t月月末发行在外的H股数量。 与

与 的比值越大,则A股较H股的相对供给量就越充分,那么A股投资者的需求价格弹性也就越大,A股的价格也就会相应地降低,最终会降低A股的溢价。因此,预期A股溢价和De-

的比值越大,则A股较H股的相对供给量就越充分,那么A股投资者的需求价格弹性也就越大,A股的价格也就会相应地降低,最终会降低A股的溢价。因此,预期A股溢价和De- 成反向变化。

成反向变化。

三、投资理念差异

一直以来,A股市场就具有较高的投机性。和国外投资者比起来,国内投资者疏于收集上市公司信息也正是其投机倾向价高的体现。前期文献中,换手率通常是作为市场流动性的衡量指标,然而,这些研究在使用换手率衡量市场流动性时没有考虑价格的影响,只有当股票价格变化越小时,在同样的换手率水平下,才更能表明流动性越好。同时,梁丽珍和孔东民(2008)认为换手率指标并不能有效地测量中国证券市场的流动性。实际上,对于中国证券市场而言,由于市场波动较为剧烈,换手率更确切的是对市场交易活跃程度的度量而非流动性的度量。张峥和刘力(2006)也指出中国市场的换手率更多反应了投机性而不是流动性。

因此,为了真实地反映出两地投资者的投资理念差异,本章将换手率作为投机性的度量指标,即 其中,

其中, 表示投资于样本公司i的投资者第t月的投机性,

表示投资于样本公司i的投资者第t月的投机性, 和

和 分别为投资于公司i的A股投资者和H股投资者第t月的换手

分别为投资于公司i的A股投资者和H股投资者第t月的换手

率, 和

和 分别为公司i第t月的A股和H股交易量,

分别为公司i第t月的A股和H股交易量, 和

和 为该公司当月月末发行在外的A股和H股流通股股数。当Spec-

为该公司当月月末发行在外的A股和H股流通股股数。当Spec- 越大,A股的换手率越高,A股投资者的投机性越大,要求的回报越低,于是A股溢价越高。因此,预期A股溢价和

越大,A股的换手率越高,A股投资者的投机性越大,要求的回报越低,于是A股溢价越高。因此,预期A股溢价和 成正向变化。

成正向变化。

四、流动性差异

根据流动性假说,流动性较低的股票有较高的预期收益作为补偿,这就需要将资产的价格定在较低的水平才能吸引投资者。Chen et al.(2001)使用B股相对于A股的成交量和换手率来衡量流动性的差异,结果发现,B股相对于A股的成交量和换手率越大,B股的折价程度就越深,为此,他们认为这正是流动性差异导致AB股价差的体现。然而,如前文所述,换手率更多反映的是A股投资者的投机性。同时,梁丽珍和孔东民(2008)结合几个常见的流动性指标对中国股市流动性溢价情况研究时发现,流动性定价假说在基于Amihud测度中得到了非常好的验证,而换手率的线性项的回归系数并不显著,难以做出统计意义上的推断。由此可以看出,在流动性测度中,Amihud测度要优于换手率测度。

为了准确验证流动性差异与A股溢价的关系,本章借鉴Amihud(2002)的方法,使用Amihud测度换做A股和H股流动性差异的指标。Amihud测度是将当月全部交易日的收益率绝对值与交易金额之比加总,然后除以交易天数而得,它表示的是股票的非流动性。具体而言,在第t月,样本公司i股票的非流动性由该月内的日交易数据计算而得,即 其中,

其中, 为Amihud测度,Ri,t,d为股票i在第t月的第d个交易日的收益率(以10万人民币为单位),Vi,t,d为股票i在第t月的第d个交易日的交易量(以10万人民币为单位),Daysi,t为股票i在第t月的有效交易天数。本章用

为Amihud测度,Ri,t,d为股票i在第t月的第d个交易日的收益率(以10万人民币为单位),Vi,t,d为股票i在第t月的第d个交易日的交易量(以10万人民币为单位),Daysi,t为股票i在第t月的有效交易天数。本章用 =

= 表示A股市场和H股市场的流动性差异,其中AmihudAi,t表示样本公司i第t月A股的非流动性,

表示A股市场和H股市场的流动性差异,其中AmihudAi,t表示样本公司i第t月A股的非流动性, 表示样本公司i第t月H股的非流动性

表示样本公司i第t月H股的非流动性 越大,意味着A股非流动性相对于H股越高,即H股的流动性越高,H股投资者支付的股价越高,则A股的溢价也就越低,因此,预期A股溢价和

越大,意味着A股非流动性相对于H股越高,即H股的流动性越高,H股投资者支付的股价越高,则A股的溢价也就越低,因此,预期A股溢价和 成反向变化。

成反向变化。

五、风险差异

风险差异假说指的是国内投资者和国外投资者因为具有不同的风险厌恶程度,从而会造成不同的股价。Ma(1996)认为价格差异受投资者对风险的态度差异以及国内无风险率和国外无风险率之间差异的影响。国内股票市场有较高的投机性,同时投资者的投资理念也不够成熟,因此,他们的风险规避系数较低。Sun et al.(2000)使用A股相对于B股收益率的方差来衡量两地投资者风险偏好的差异,结果发现B股折价率和风险水平正相关。Chen et al.(2001)也是用该方法衡量A、B股投资者的相对风险偏好,但实证结果并不显著。

本章使用H股相对于A股收益率的标准差来衡量两地市场的相对风险水平。具体而言,以βA和βH分别代表A股和H股个股的综合风险度,以个股月收益率的标准差计算,两者的比值即A股和H股的特有风险差异。公式如下 。其中

。其中 表示第t月末,公司i的A股和H股的特有风险差异

表示第t月末,公司i的A股和H股的特有风险差异 分别表示公司i第t月A股和H股的综合风险度,

分别表示公司i第t月A股和H股的综合风险度, 分别为公司i第t月A股和H股收益率的标准差。当

分别为公司i第t月A股和H股收益率的标准差。当 越小

越小 越大,则H股投资者愿意支付的股价越低,A股的溢价就越大。因此,A股溢价和

越大,则H股投资者愿意支付的股价越低,A股的溢价就越大。因此,A股溢价和 负相关。

负相关。

通过前文的分析,我们总结了相应的变量定义,并将各个变量对A股溢价影响的理论预期结果汇总,见表5-1。

表5-1 变量定义和预期结果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。