一、投资课税模型的建立

计算实际税率的方法始于哈伯利(1962)的实际税率和乔根森(1963)的资本成本两种研究的结合,该方法及其计算过程反映了各种税收政策的总体效果,所以它一直被许多国家用来评价税收政策的作用。本章以“乔根森的资本使用成本模型”为基础,结合我国企业所得税状况,分析资本承担的实际税负状况。在上文中已介绍了乔根森的资本使用成本模型,即C= 。在衡量我国企业投资的实际税率前,先假设企业的资本结构和财务行为。假定:①企业具有最大的债务能力;②保持最高水平的负债/资本率;③能充分利用利息支付的税前扣除;④资本是企业债权和股权的总价值,企业的投资资金来源主要通过三种方式取得:一部分是借入的固定份额,一部分是发行新股,一部分是通过利润留存筹集;⑤无投资税收抵免(K)。分析的时候不考虑个人所得税(tp)的影响,由于直接衡量资本的边际生产率是困难的,因此假定生产者资本成本等于资本的边际生产率(Fk)。则资本成本的表示形式为:

。在衡量我国企业投资的实际税率前,先假设企业的资本结构和财务行为。假定:①企业具有最大的债务能力;②保持最高水平的负债/资本率;③能充分利用利息支付的税前扣除;④资本是企业债权和股权的总价值,企业的投资资金来源主要通过三种方式取得:一部分是借入的固定份额,一部分是发行新股,一部分是通过利润留存筹集;⑤无投资税收抵免(K)。分析的时候不考虑个人所得税(tp)的影响,由于直接衡量资本的边际生产率是困难的,因此假定生产者资本成本等于资本的边际生产率(Fk)。则资本成本的表示形式为:

其中,

δ为经济折旧率,β为债务与资本比率,π为通货膨胀率,i为名义利率,Z为税收折旧率,tc为企业所得税名义税率,re为企业税后股权收益率。

为了确定企业投资的资本成本,按公司损益表所列,在债权和股权收益之间分配公司资本的税后收益率,实际的债务收益率为ri-βπ,其中,r为需支付利息的债务资本的比率,税后收益率的余下部分分配给股权的为:

![]()

其中,rnp为企业所得税税后收益率

![]()

rnp比真实的企业资本税后收益率要小,小的幅度等于不需支付利息的债务所隐含的利息。假定不需支付债务利息的隐含利息与需付息债务的利息相同,在等式两边加上银行利息,则:

![]()

把式(7-4)右边看成企业资本真实的税后收益率,并以rc标记,则:

![]()

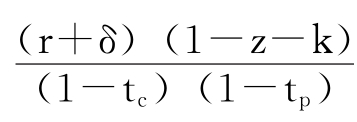

投资的实际税率为:

![]()

其中,Ec为资本的企业所得税实际税率,Fk为资本净折旧的边际生产率。

所以,得到资本的企业所得税边际实际税率:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。