第三节 农业类上市公司股票收益非对称性的经验检验

关于资本市场的研究中,资产的向上运动通常伴随着比之程度更强的向下运动的结论被众多学者研究证实,这种现象被称为资产价格的“非对称特征”或“非对称效应” 。

French提出了波动反馈效应,研究发现连续出现的“利好”消息很可能会加大股票价格的未来波动,这反过来投资者对股票的预期回报将会提高,继而降低股票价格,这样就减弱了“利好”消息所产生的对股价波动的正向效应。与之对应的, “利空”消息的出现,导致股价下跌,该消息同时增加了股价的波动,波动一旦剧增会降低股票价格,这两种作用下,加大了“利空”消息所产生的对股价波动的负向效应。这两种现象表明,“利好”消息和“利空”消息在市场上多股价波动的影响显然具有不对称性,即使是相同程度的“利空”消息所产生的效应要比“利好”消息所产生的效应更大。农业类上市公司作为股票市场的一个特殊板块,其股票价格特征是否因为行业风险较大的特性,使其股票价格表现的非对称性特征更显著?本节运用经典的ARCH模型组进行深入验证分析。

为了研究农业类上市公司的股票价格表现的特性,由于篇幅所限,随机选取了5家农业类上市公司2009年5月共18个交易日5分钟高频数据的收益率作为研究样本。具体个股分别为景谷林业、罗牛山、农产品、双汇发展和顺鑫农业。

(1)股票每5分钟收益率采用对数差分的形式:

![]()

其中,Rit和Pit分别表示股票i在第t时刻的收益率和价格。

(2)股票交易量采用对数形式表示即:

![]()

其中,Volit表示股票i在第t时刻的交易量。

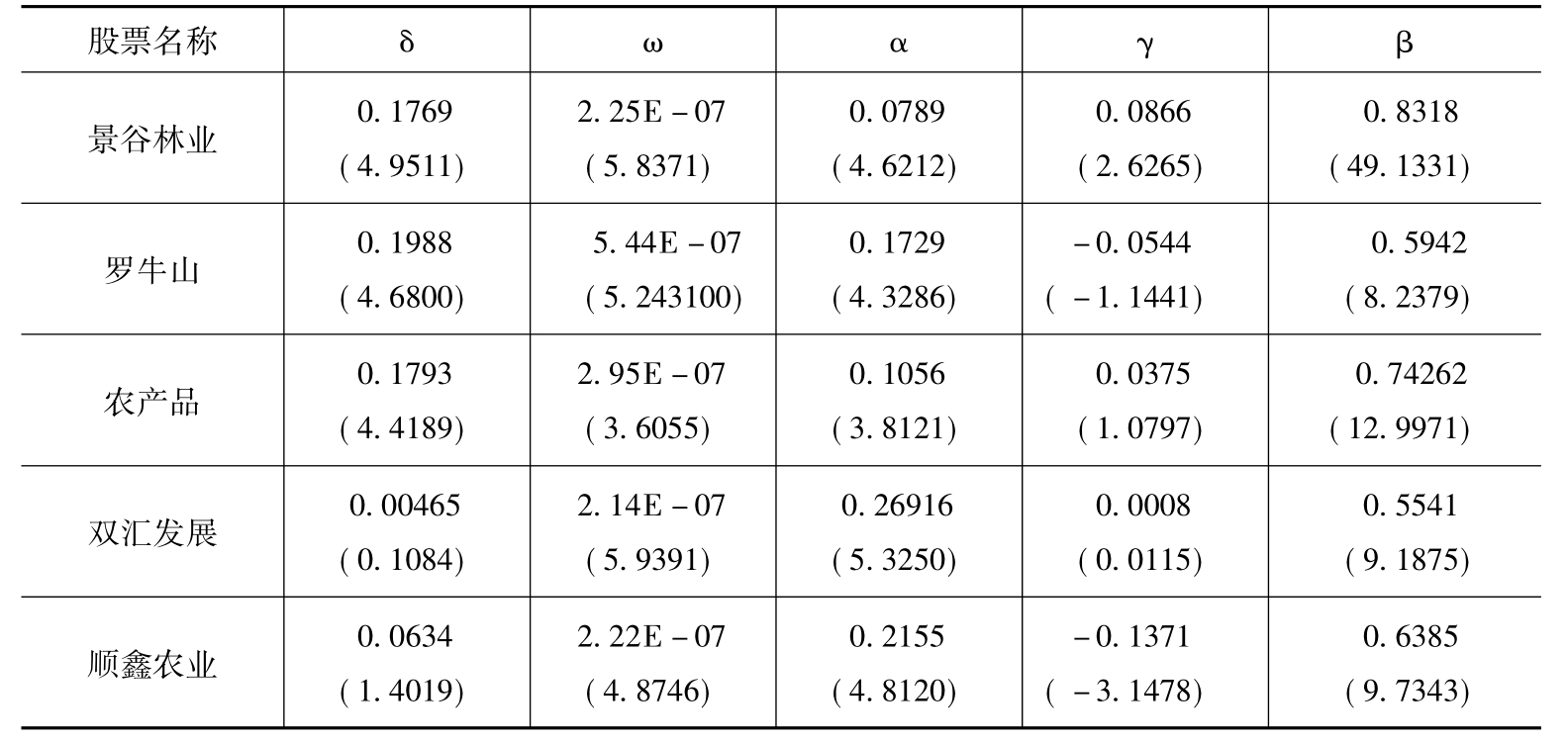

根据式(1-1),对5家样本公司高频收益率的TGARCH模型参数进行了模型估计,具体结果如表3-14所示。

表3-14 5家样本公司高频收益率的TGARCH模型参数估计值

表3-14显示了5家样本公司高频收益率TGARCH模型参数估计值,我们发现景谷林业的γ值显著为正,农产品、双汇发展的γ值为正,但是不显著,说明景谷林业、农产品和双汇发展存在杠杆效应,其作用是使得波动加大,而顺鑫农业的γ值显著为负,罗牛山的γ值为负,但不显著,说明顺鑫农业和罗牛山存在的杠杆效应使得波动减小了。同样是农业类上市公司,其非对称特征存在很大的差别,这很可能是和公司本身的微观特性分不开。

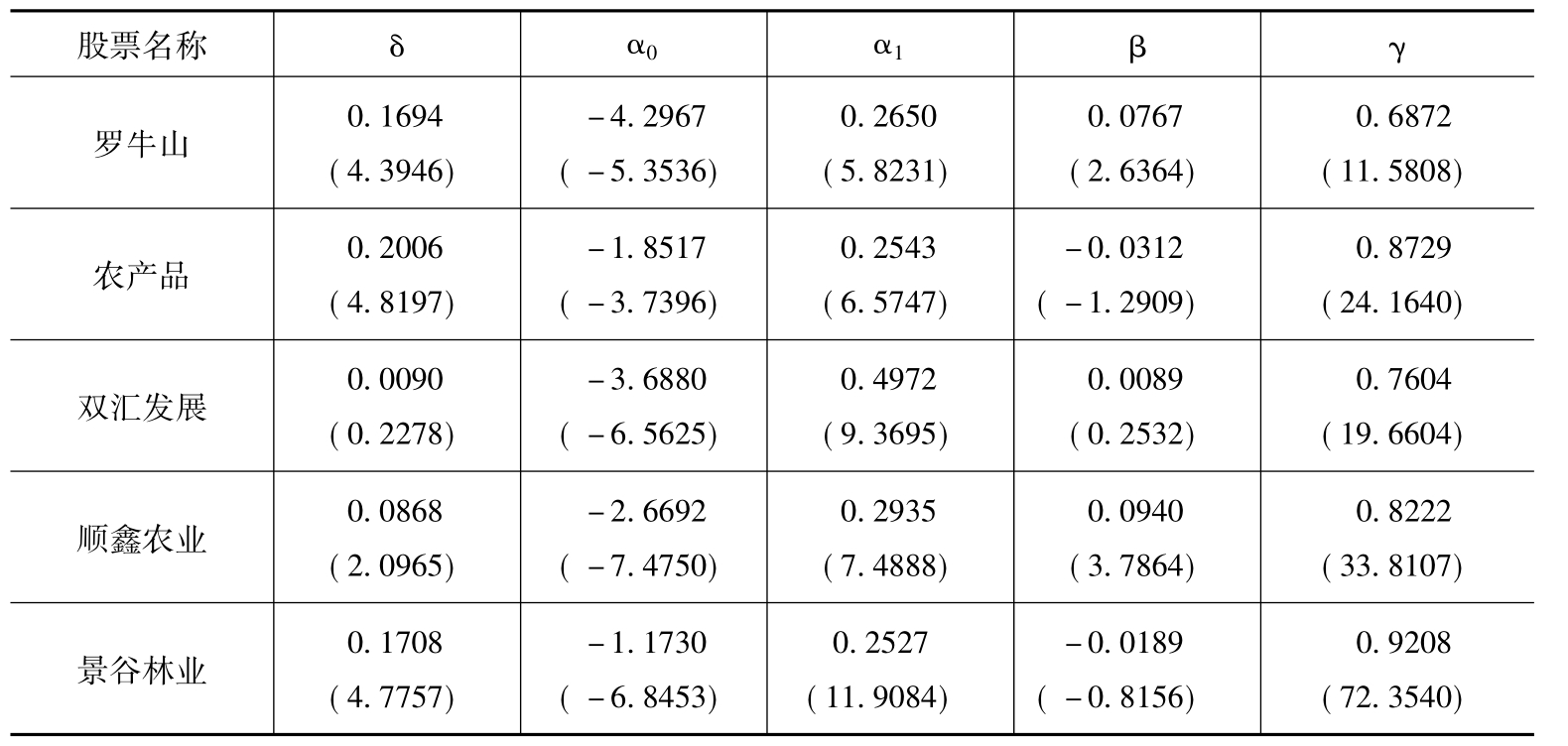

我们运用EGARCH模型分析检验样本公司的非对称性特征的表现,数据见表3-15。

表3-15 5家样本公司高频收益率的EGARCH模型参数估计值

通过EGARCH模型分析检验,我们发现,景谷林业、农产品的β值为负,且0>β>-1,但是统计上不显著,说明景谷林业、农产品存在非对称性特征,而罗牛山、顺鑫农业的β值显著为正。所有5家公司的α1值均在1%的水平显著为正,但是其数值都在0.2左右,说明样本公司股票GARCH效应明显,但是波动持续的时间不长。

资本市场交易量和价格变动之间的关系已被众多学者研究,而且大量的实证研究显示它们之间存在正相关。但是运用高频数据验证二者关系的文献却很少,高频数据表现的特征更为准确。

为了检验农业类上市公司股票交易量和价格变动的关系及检验其股票价格的非对称性特征,通过在EGARCH模型中加入交易量来分析交易量在股票价格非对称性特征表现的作用。分析所选个股5分钟高频交易量数据和高频收益率数据之间的相关系数,详见表3-16。

表3-16 交易量与收益率的相关系数

从表3-16发现景谷林业、罗牛山交易量和收益率之间存在显著的相关关系,而农产品、双汇发展和顺鑫农业其交易量与收益率的相关性不显著。

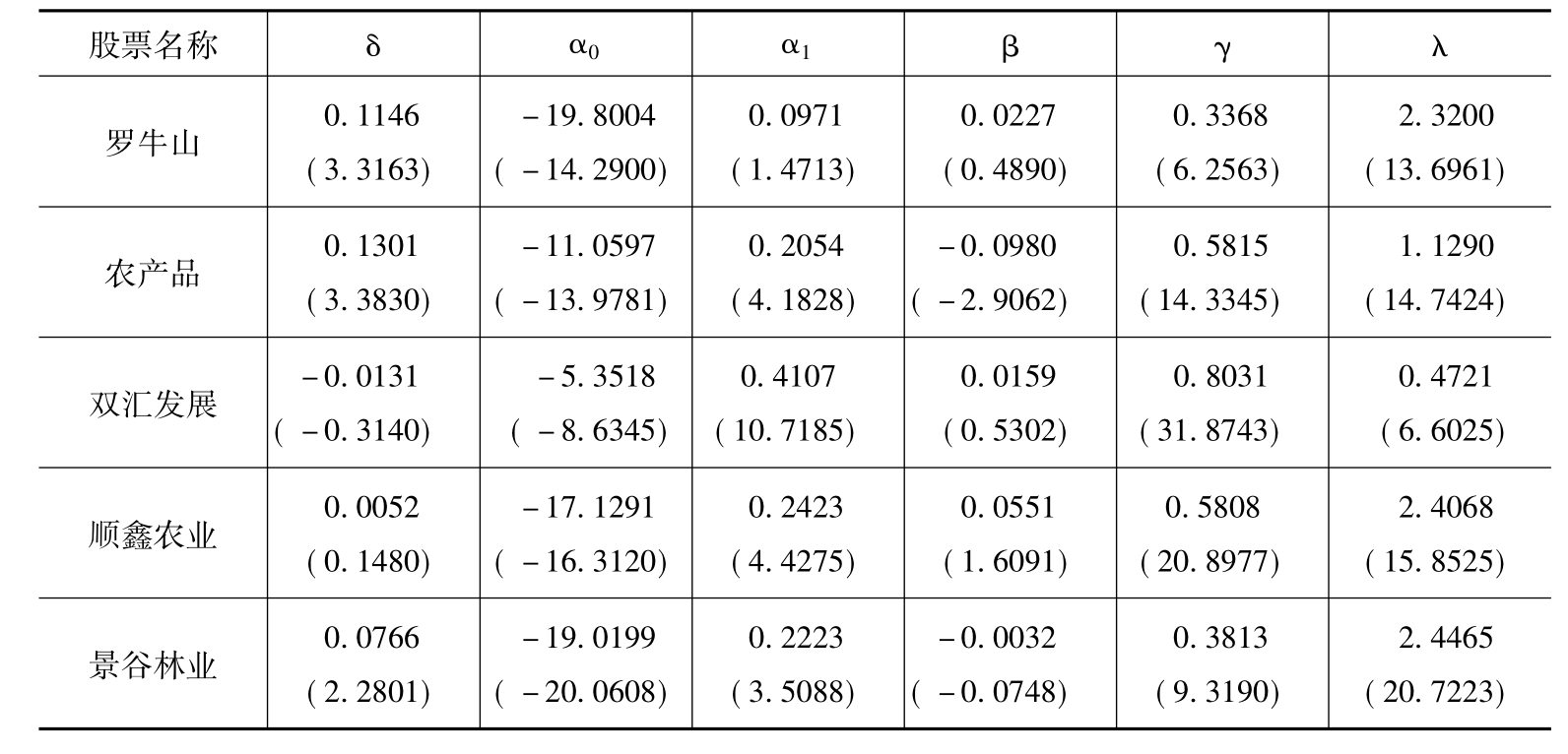

加入高频交易量变量进行分析,结果见表3-17。

表3-17 基于交易量的EGARCH (1,l)模型参数估计值

将交易量纳入EGARCH模型后检验结果表明: 5个样本公司的α1值显著为

正,和表3-15相比,其数值有所下降,其中罗牛山的α1值明显下降,表明随着交易量加入方差方程,收益率波动持续性变小,条件异方差性的持续性大多数被交易量效应吸收了(王燕辉、王凯涛,2004) 。但是,高频数据所表现的持续性要小于低频日数据;所有样本公司的λ值均显著为正,而且有3家公司数值都在2以上,可以认为所选农业类上市公司的交易量对收益率方差有很大的解释作用;农产品和景谷林业在加入交易量后,其β值的显著性增强,说明交易量增加了农产品和景谷林业股票价格的非对称性特征;但是,和已有的研究相比,发现农业类上市公司(从样本公司中发现)其并未因为农业行业的特殊性而使得其非对称性特征表现突出;相反,计算的β值有3家为正,说明农业类上市公司并没有像已有的研究文献所描述的那样农业类上市公司在资本市场表现出弱质的特征。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。