8.2.3 农户农业保险支付意愿的影响因素

根据第4章的理论模型,影响农户支付意愿的因素包括农户的客观支付能力(收入水平)、农户对待风险的态度、农户从事棉花生产的风险与损失程度、播种面积、多样化生产、农户多样化生产程度以及农户社会经济特征等多方面的因素,这些因素从不同方向影响着农户的成本收益预期,从而对其做出农业保险支付意愿的决策产生影响。

8.2.3.1 农户的家庭经济状况

理论上讲,农户的家庭经济状况可能对农户农业保险的支付意愿产生方向相反的两种影响:一种是正面影响,即家庭收入水平越高,农户对农业保险保费的承受能力越强,因缴费困难而不愿意购买农业保险的可能性就越小;另一种则是负面影响,即家庭经济实力越强,农业生产风险对家庭产生的影响就越小,农户对风险的厌恶程度和规避倾向就不是特别的强烈。因此,对高收入的农户来说,如果农业保险提供的保障力度不强的话,则农业保险对这部分农户难以产生足够的吸引力,从而导致有支付能力而无支付意愿的现象产生。

8.2.3.2 棉花生产风险损失

农业保险的主要功能是分摊农业生产风险、弥补农业生产损失。毫无疑问,农户对农业保险支付水平的高低主要取决于其生产风险的大小与损失程度的高低。生产风险与损失程度越高,农户对农业保险的支付水平也就越高。本研究采用棉花遭受自然灾害经济损失、棉花产量变异系数来衡量棉花生产风险和损失度。为了防止逆向选择的严重发生,新疆地区棉花保险的风险单位是以一个团场(县)为单位,并根据团场(县)的历年平均单产来确定理赔临界产量,因此,本研究采用团场(县)产量变异系数来反映生产的波动性即生产风险。根据相应团场(县)1980~2002年的棉花单产[8]计算棉花产量变异系数,具体计算方法见公式7-28。

8.2.3.3 农户生产方式

如前文所述,新疆地区农业生产规模化、专业化程度较高,种植结构较为单一,土地空间布局相对集中,现有的生产结构和布局难以产生内在的风险调节和分摊机制,降低灾害经济损失影响的作用非常有限。对于小规模农户来说,规模越大的农户遭受自然灾害的损失越严重,从而对农业保险的支付意愿水平越高;农户生产的多样化程度越高,分摊棉花生产风险的能力就越强,从而对棉花保险的支付意愿就越低。本书采用除棉花以外的其他作物收入、养殖业收入及非农业收入所构成的其他收入占总纯收入的比例来反映其多样化生产程度的高低。同样,土地质量也影响着农户对农业保险支付决策,土地质量越低的农户对农业保险的支付水平可能也越高。

8.2.3.4 农户的社会经济特征

这些特征通常用一些人口学变量表示,如户主年龄、文化程度、务农时间等。不同的户主个人社会经济特征会影响到农户对农业保险的功能与作用的认识以及对待风险的态度,进而影响农户对农业保险购买意愿的决策。农户认为农业保险制度保障农业生产的重要性越强,对农业保险的保费支付意愿就越高。户主从事农业生产时间的长短反映了农户对农业生产技能的熟练程度和风险管理经验的丰富程度,务农时间越长的农户进行田间管理(诸如植保等)的技能和经验越丰富,防范自然灾害及灾后补救的能力越强,对农业保险的支付意愿越低。

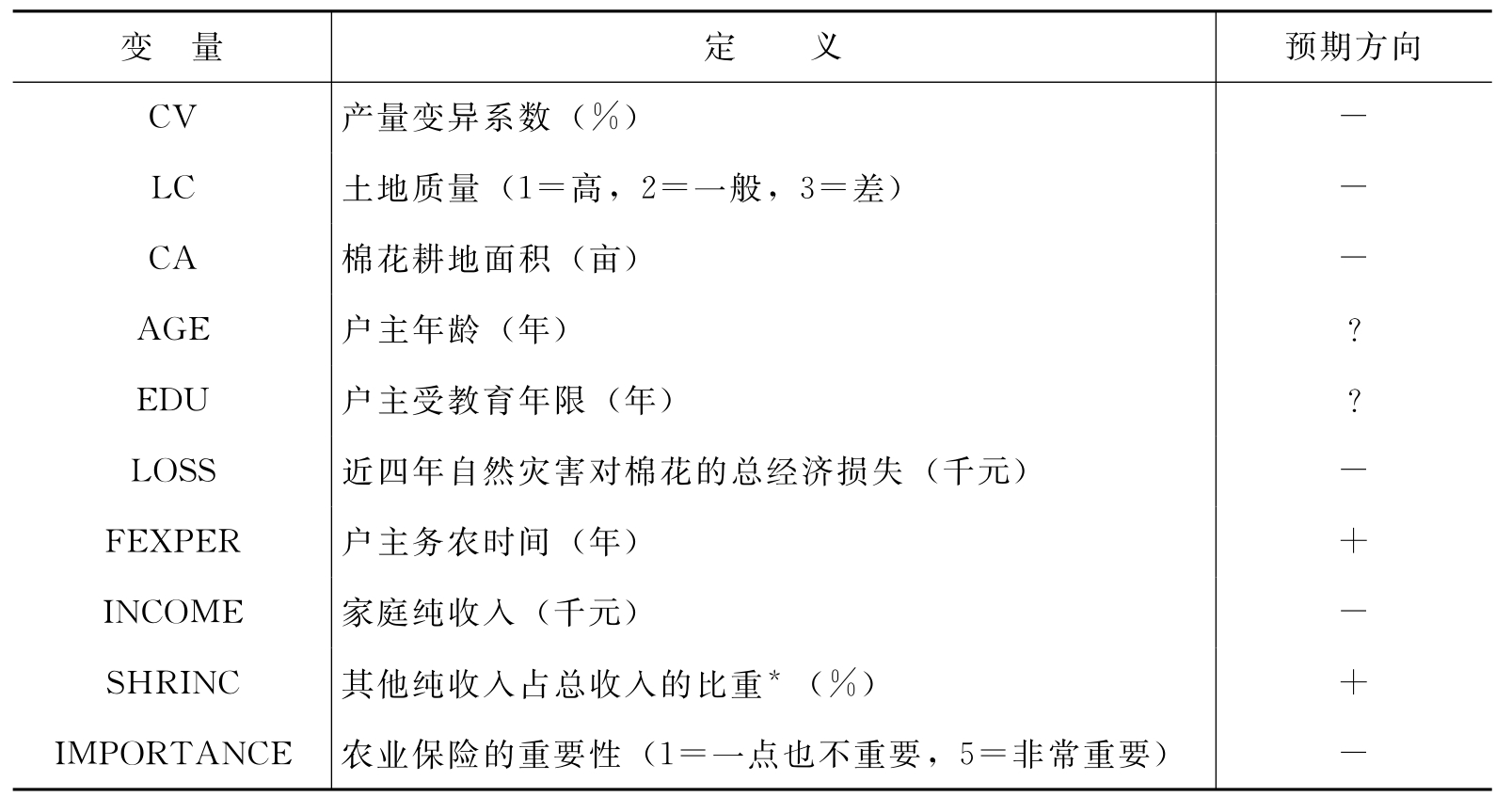

综上所述,农户对农业保险的购买决策是在诸多因素的综合作用下做出的。影响农户对农业保险支付意愿各因素的定义及对于被解释变量的预期作用和方向[9]见表8-1,这些预期将在8.4节实证结果部分中进行检验。

表8-1 变量定义与预期作用方向

注:*其他收入指除棉花生产以外的纯收入,该变量用以反映多样化生产程度对农户农业保险支付意愿的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。