四、“7·21汇改”之后数据的实证结果

上一节只定性分析了股价与汇率关联效应受股权分置改革和“7·21汇改”的影响,所以笔者增加本节的分析,以检验股权分置改革和“7·21汇改”(尤其是“7·21汇改”)对股价与汇率的关联效应产生何种影响。本节采用“7·21汇改”之后的数据样本,这样与前几章的实证研究(数据样本是“7·21汇改”之前的)相对应,并可以作出股权分置改革和“7·21汇改”启动前后股价与汇率关联效应的对比分析。

(一)数据准备

数据准备包括汇率数据、股价数据两大部分。

汇率数据包括名义汇率和有效汇率两大部分。名义汇率包括人民币对美元、日元、欧元月平均汇率及每日汇率,有效汇率包括名义有效汇率和实际有效汇率的月平均汇率。由于2005~2006年仅一年时间,所以不补充年汇率的相应分析。

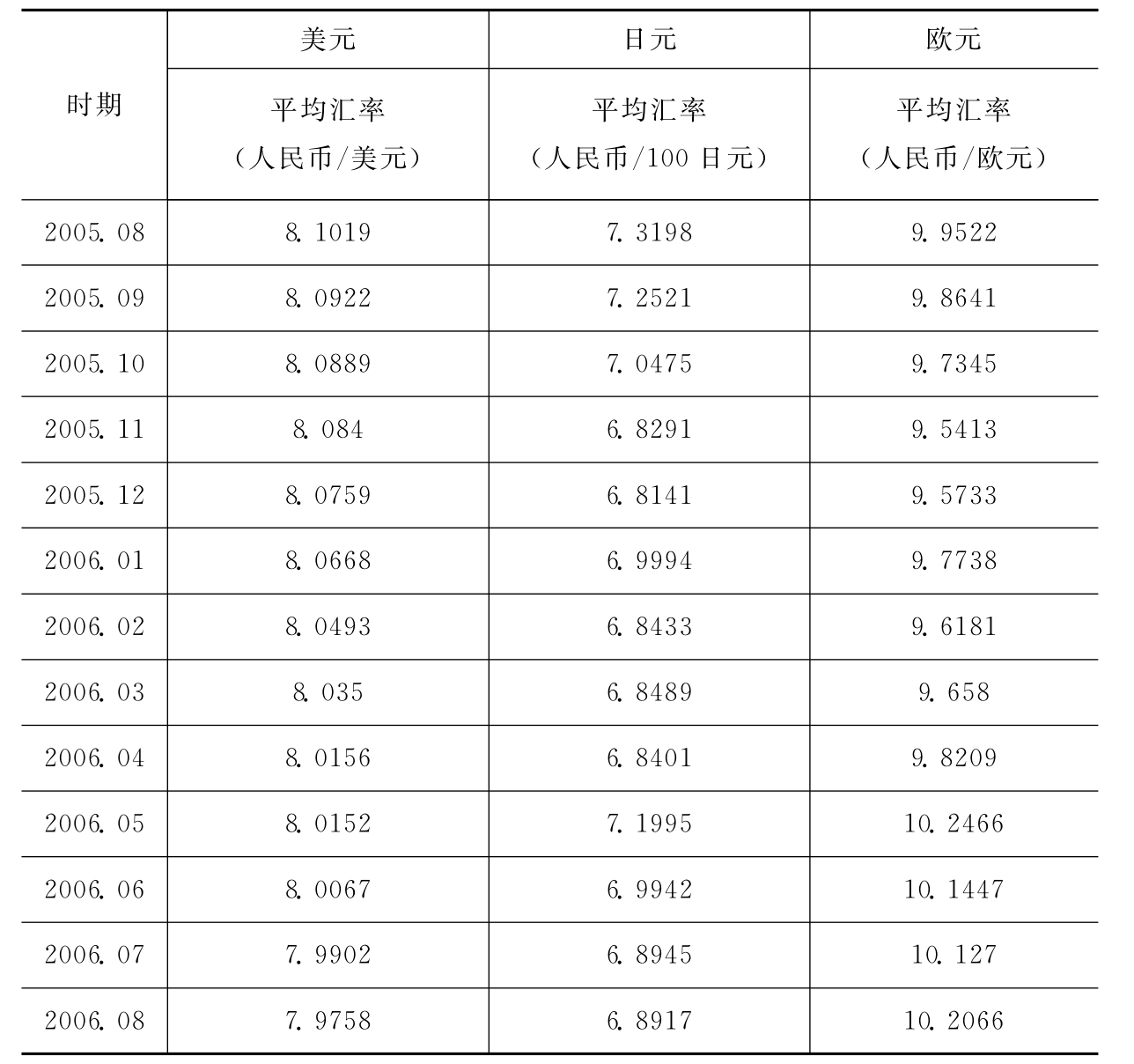

表6-1 人民币对美元、日元、欧元的月平均汇率

数据来源:中国人民银行、中国银行网站并整理。

每日数据选择了2005年7月22日至2006年8月30日期间的交易日数据(数据来源为中国人民银行及中国银行网站,此处略)。

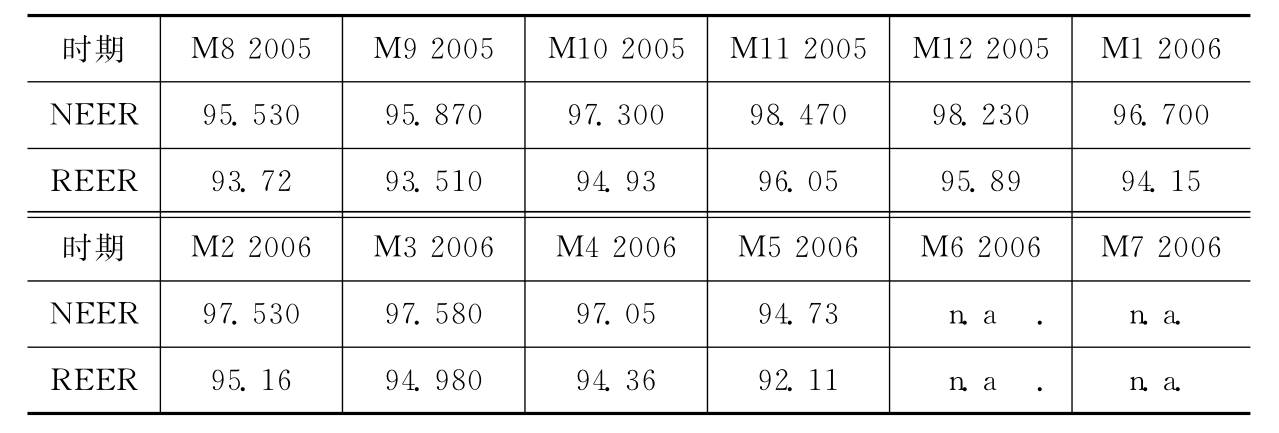

表6-2 人民币名义有效汇率NEER和实际有效汇率REER的月度数据

数据来源:http://www.imfstatistics.org/imf(国际金融统计)。

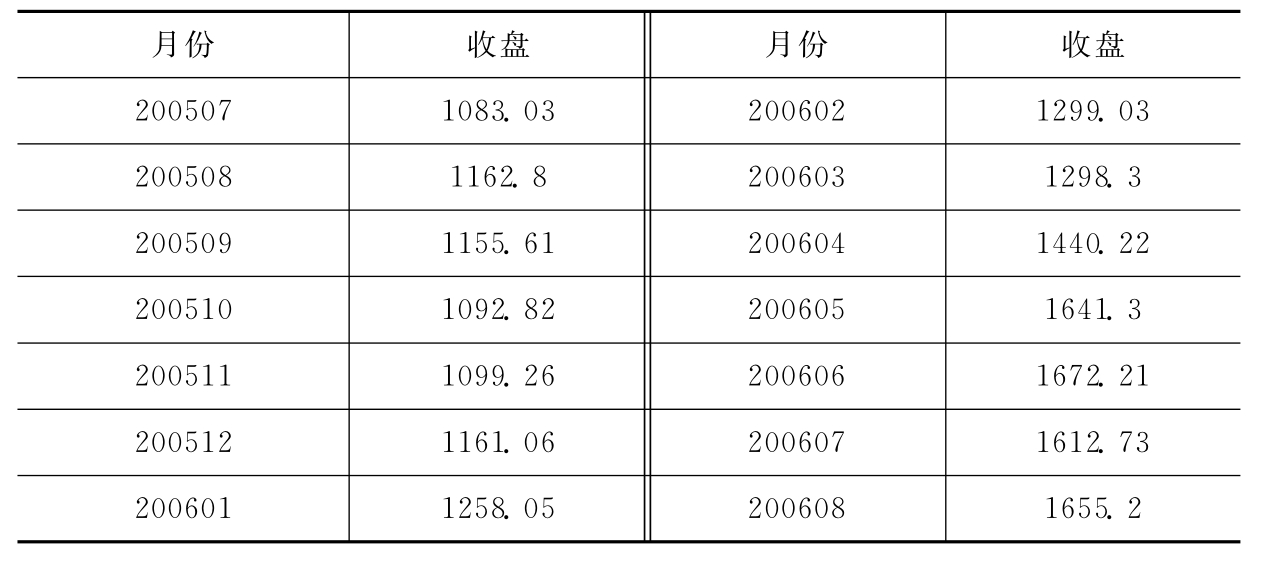

表6-3 上证指数月度数据

数据来源:http://stock.business.sohu.com/q/hp.php

上证指数的每日数据也选择2005年7月22日至2006年8月30日期间的交易日数据,此处略之(数据来源是http://stock.business.sohu.com/q/hp.php)。

(二)人民币汇率与股价的相关分析

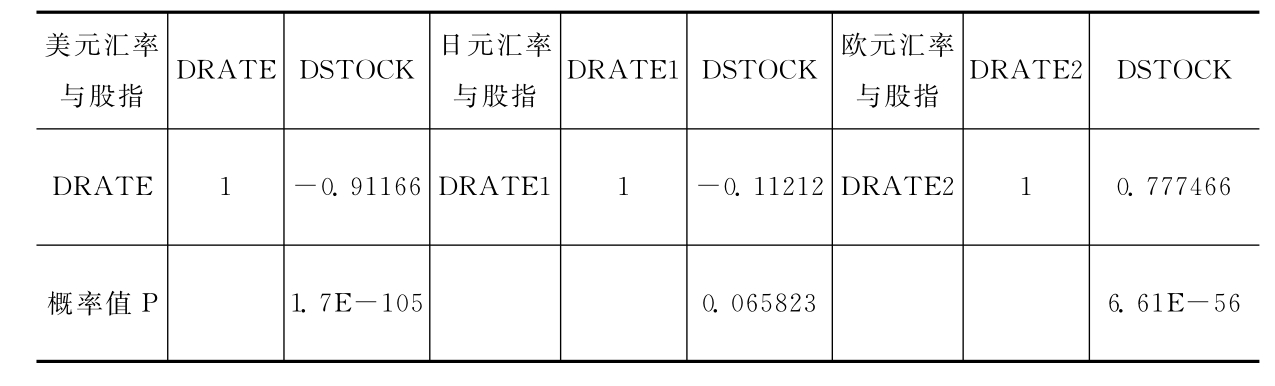

表6-4 月度人民币对美、日、欧元汇率与股指的相关系数表

上述结果显示:①月度人民币对美元汇率与股指呈显著的负相关,则人民币对美元的币值与股指呈显著的正相关;②人民币对日元汇率与股指呈微弱的负相关,则人民币对日元的币值与股指正相关;③人民币对欧元汇率与股指呈显著的正相关,则人民币对欧元的币值与股指负相关。

此次结果与“7·21汇改”前的结果不尽相同(上次结果中三种汇率所反映的币值与股指都呈正相关),且此次结果中美元汇率与股指的相关系数最大(绝对值为0.94),比“7·21汇改”前的0.576显著提高。这说明人民币与美元的汇率关联是最大且最稳定的,这可能是由于美元在国际经济与金融的龙头地位所致。因此,要分析人民币名义汇率应以美元汇率为主,则人民币名义汇率对应的币值与股指呈正相关。此子结论与“7·21汇改”前的子结论相同。

表6-5 月度NEER、REER与股指的相关系数表

上表结果显示NEER、REER与股指之间呈负相关,这与“7·21汇改”前的结果不相同,上次结果中两种汇率所反映的币值与股指都呈正相关。这说明“7·21汇改”之后,人民币对美元升值了,却跟随着美元的贬值对其他货币贬值了,所以反映整体币值的有效汇率贬值了,有效汇率的贬值也许可以解释中国为什么在2006年9月就已经创出年外贸顺差的新纪录。由于此处分析的是“7·21汇改”后人民币不再钉住美元时汇率与股价的关联,所以当有效汇率与名义汇率(以人民币对美元汇率为主)的相应分析结果不同时,采用名义汇率的相应分析结果。

表6-6 日度人民币对美、日、欧元汇率与股指的相关系数表

日度数据的分析结果与月度数据的分析结果完全相同——人民币名义汇率对应的币值与股指呈正相关,而且相关系数的大小及相应P值都与月度结果相匹配。该日度数据结论也与“7·21汇改”前的日度数据结论相同。

(三)人民币汇率与股价的因果关系检验

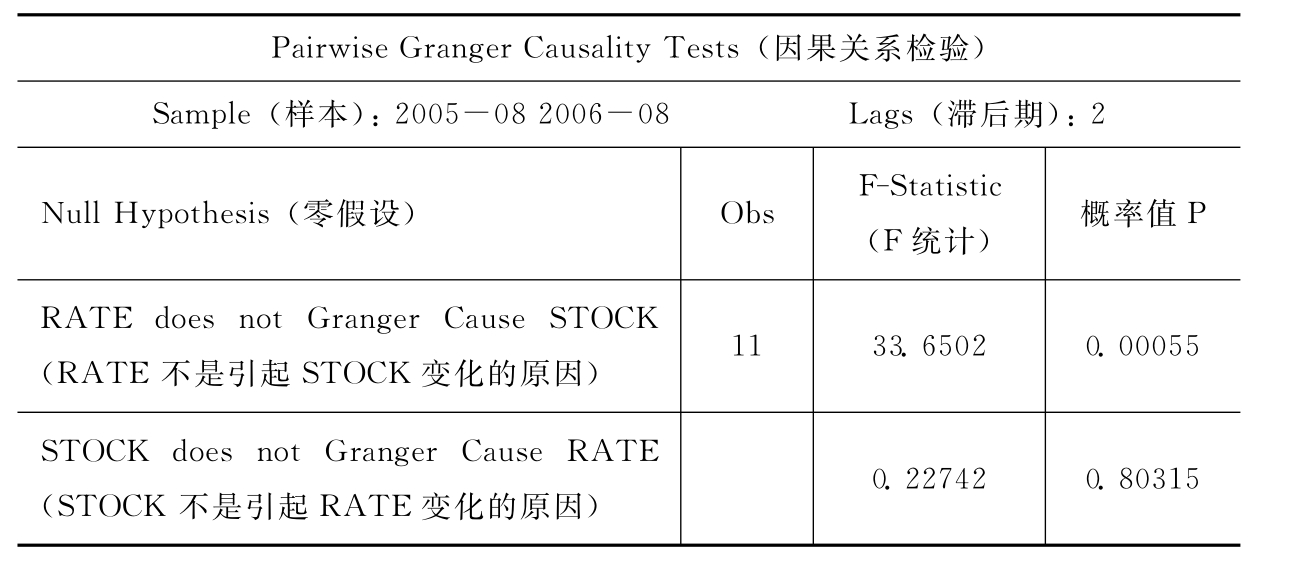

表6-7 月度人民币对美元汇率RATE与股指STOCK数据原序列的检验结果

第一个概率值P=0.00055<0.05,拒绝第一个原假设——RATE不是引起STOCK变化的原因;第二个概率值P=0.803>0.05,接受第二个原假设——STOCK不是引起RATE变化的原因。那么存在从RATE到STOCK之间的因果关系。为了消除原序列的异方差,再进行对数序列的因果关系检验,其结果与原序列结果相同。

该结论与“7·21汇改”前的月度数据结论(存在从股指到汇率的单向因果关系)不同,说明“7·21汇改”后人民币不再钉住美元时汇率与股价的因果关系发生了变化,应该说是回归了市场的本来面目。因为笔者在第二章已经阐述到,当一国(如中国)金融市场不发达并处于资本管制时,汇率与股价关联主要反映为由汇率到股价的单向反向因果关系,即“7·21汇改”后人民币汇率与股价关联效应在关联方向上符合了经典的流量导向模型和各国的历史事实。之所以在关联正负性上还不符合经典理论和各国实践(“7·21汇改”后人民币名义汇率对应的币值还是与股指呈正向相关),正说明即使2006年5月15日人民币汇率已经“破8”,但还存在“过贬”或升值的空间,这空间还是和“7·21汇改”之前一样掩盖或者压制了人民币汇率与股价本来的反向关系。当这一空间被释放,汇率与股价关联效应可能就完全符合流量导向模型和各国历史事实了。

当然,由于国际金融市场的高度发达及全球货币流动性的泛滥,目前实体性经济因素对汇率的影响逐渐淡化,货币金融性因素对汇率的影响越来越大,汇率和股价这两个金融资产的直接联动性越来越强,所以人民币汇率与股价的关联效应又有符合股票导向模型并呈现为“由股价到汇率的单向(甚至是双向)正向因果关系”的趋势,这种趋势可以从目前股市中炒作人民币升值和国际游资抛外汇购买人民币资产(包括股票)就可窥见一斑。至于中国汇率与股价的关联效应到底符合流量导向模型还是股票导向模型,就看实体性经济因素和货币金融性因素之间的较量了。

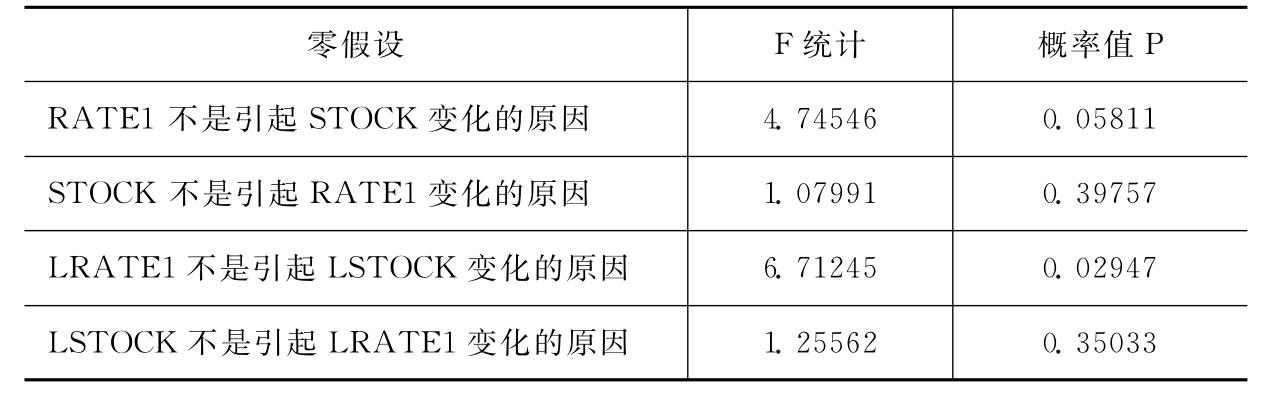

表6-8 月度人民币对日元汇率与股指的检验结果

注:月度人民币对日元汇率为RATE1,股指为STOCK,加“L”为相应对数值。

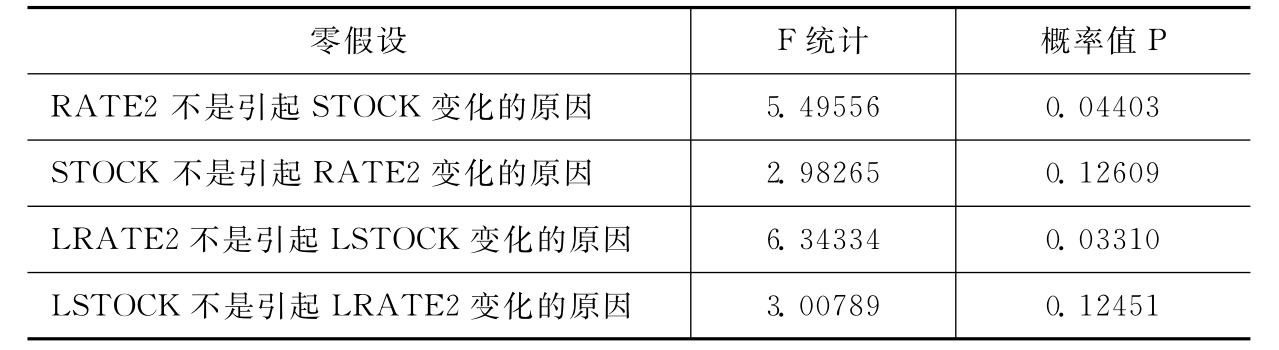

表6-9 月度人民币对欧元汇率与股指的检验结果

注:月度人民币对欧元汇率为RATE2,股指为STOCK,加“L”为相应对数值。

表6-8和表6-9结果都显示存在从汇率到股指之间的因果关系,此结果和人民币对美元汇率与股指的检验结果相同。

在对人民币名义有效汇率、实际有效汇率与股价的月度数据因果分析中,第一、二个概率值都大于0.05,接受第一、二个原假设,即有效汇率和股价之间不存在因果关系。

表6-10 日度人民币对欧元汇率与股指的因果关系检验结果

注:样本:22/07/2005 8/30/2006。

在人民币对美、日元汇率与股指的日度数据因果分析中,第一、二个概率值都大于0.05,接受第一、二个原假设,即人民币对美、日元汇率和股价之间不存在因果关系。但是,在人民币对欧元汇率与股指的日度数据因果分析中,第一个概率值大于0.05,第二个概率值小于0.05,接受第一个原假设,拒绝第二个原假设,即存在从股指到人民币对欧元汇率的因果关系。

日度数据因果分析中三种汇率的相应分析结果不同,但若以人民币对美元汇率为主,则日度结果为“日度名义汇率与股指之间不存在因果关系”。该日度结果与月度结果(存在从汇率到股指之间的因果关系)不同,说明“7·21汇改”之后汇率和股价的因果关系短期内还不稳定,但中长期的趋势已经显现,如月度结果。

(四)人民币汇率与股价的协整检验及误差修正模型的建立

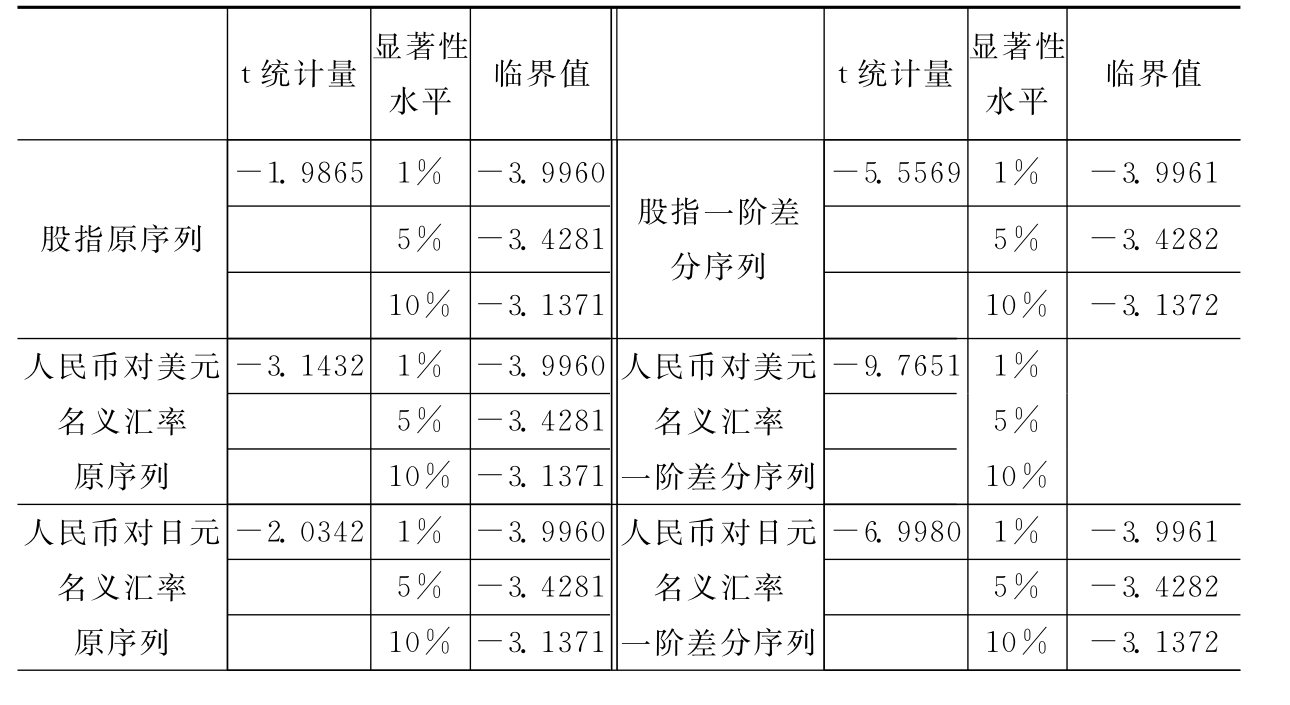

由于月度数据的样本期间为2005年8月至2006年8月,样本数太少,不适用于协整检验,所以此处选用Eviews3.1软件仅对日度数据进行分析。先对股指及各种汇率进行单位根的ADF检验,然后选择相同阶数的单整序列进行协整检验,若协整检验中存在协整关系,则建立相应的向量误差修正模型。

1.ADF检验

在单位根的ADF检验中,由于汇率和股指序列具有上升的趋势,所以选择含常数和趋势项的模型。结果如表6-11。

表6-11 股指和各种汇率的ADF检验结果

续表

表6-11结果显示,股指和各种汇率原序列都是不平稳的(检验的t值大于临界值),其一阶差分序列都是一阶单整序列(检验的t值小于临界值),即均为I(1)。

人民币对美元名义汇率为I(1)的结果与“7·21汇改”前的结果(人民币对美元名义汇率为I(0))不同,这说明人民币对美元名义汇率的波动已经逐渐符合金融资产价格波动的一般规律,人民币汇率的形成机制正稳步向“市场化”回归。

2.协整检验

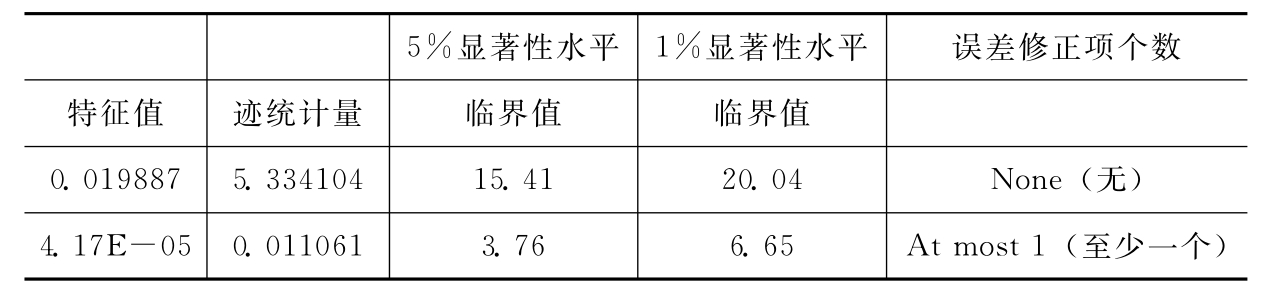

表6-12 人民币对美元名义汇率与股价的协整检验结果

从上面结果可知,迹统计量的值5.334104<15.41(5%显著性水平临界值),所以人民币对美元名义汇率与股价之间不存在协整关系。

同理,作人民币对日、欧元名义汇率分别与股价的协整检验,结果中迹统计量值均小于临界值,所以这两种汇率与股价都不存在协整关系。

该协整检验结果与“7·21汇改”前的结果一致,名义汇率与股价都不存在协整关系。既然不存在协整关系,也就无法建立相应的向量误差修正模型VEC。

(五)人民币汇率与股价的ARCH、GARCH及EGARCH模型的建立

由于月度数据的样本期间为2005年8月至2006年8月,样本数太少,不适用于ARCH效应检验,所以此处选用Eviews3.1软件仅对日度的对数数据(为了减缓序列的波动程度)进行分析。

表6-13 人民币对美元名义汇率与股价的ARCH效应检验(P=7)

当滞后期P>7时,相伴概率小于0.05,故存在高阶ARCH

效应,即可建立相应的GARCH及EGARCH模型。

1.人民币对美元名义汇率与股价的GARCH(1,1)模型

方差方程中ARCH(1)和GARCH(1)的系数之和为0.819<1,满足平稳条件。模型的R2为0.993,各系数的显著性检验对于99%的置信度通过,F检验通过,且AIC和SC值都比较小,可以认为该模型较好地拟合了数据。经ARCH LM检验,该模型的残差不再存在ARCH效应。

![]()

![]()

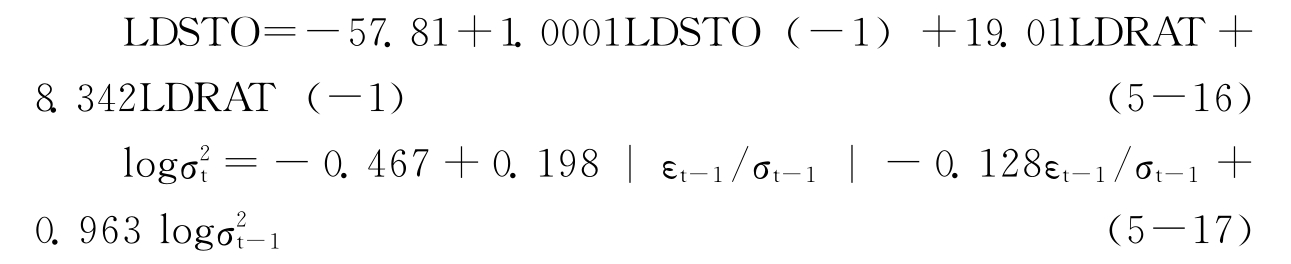

(5-14)、(5-15)为“7·21汇改”之前的模型,对比“7·21汇改”前后人民币对美元名义汇率与股价的GARCH(1,1)模型,应该说两者十分相似,尤其是方差方程。

2.人民币对美元名义汇率与股价的EGARCH(1,1)模型

模型的R2为0.993,各系数的显著性检验对于99%的置信度通过,F检验通过,且AIC和SC值都比较小,可以认为该模型较好地拟合了数据。并经ARCH LM检验,该模型的残差不再存在ARCH效应。

(6-4)中RES/SQR(GARCH)(1)的系数为0.114,说明整个股市中一个大的正价格变动比相同规模的负价格变动导致更高的波动性。这一点与“7·21汇改”之前的模型(5-16)、(5-17)不同,其系数为负数-0.128,反映的是负价格变动的更高波动性。笔者认为,该情况源于股权分置改革的启动,股权分置改革的顺利实施使悬在中国股市头顶之上的“达摩克利斯剑”有望被摘除,由此激发了4年熊市之后的暴涨,上证指数从最低点998.22点(2005年6月6日)大涨至1745.81点(2006年7月11日)。因此,在这个阶段,正价格变动具有更高波动性就不足为奇。随着股权分置改革的圆满成功,股价相应的正价格波动性自然会弱下来,恢复到一般股市所具有的强负价格波动性的常态。

在人民币对日、欧元名义汇率与股价的各阶ARCH效应检验中,所得到的相伴概率均大于0.05,故不存在ARCH效应,也就不必建立ARCH系列模型。

(六)“7·21汇改”前后实证结果的对比小结

(1)“7·21汇改”前后的相关分析结果一致。这说明“7·21汇改”之后人民币汇率还存在“过贬”或升值的空间,这空间还是和“7·21汇改”之前一样掩盖或者压制了人民币汇率与股价本来的反向关系。当这一空间被释放,汇率与股价关联效应可能就完全符合流量导向模型和各国历史事实了。

(2)“7·21汇改”之后人民币汇率与股价的因果关系回归到了市场的本来面目——由汇率到股价的单向因果关系,即“7·21汇改”后人民币汇率与股价关联效应在关联方向上符合了经典的流量导向模型和各国的历史事实。

(3)“7·21汇改”之后人民币对美元名义汇率为I(1),这说明人民币对美元名义汇率的波动已经逐渐符合金融资产价格波动的一般规律,人民币汇率的形成机制正稳步向“市场化”回归。

(4)“7·21汇改”前后人民币对美元名义汇率与股价的GARCH(1,1)模型十分相似,尤其是方差方程;由于股权分置改革的启动使股市中一个大的正价格变动比相同规模的负价格变动导致更高的波动性,随着股权分置改革的圆满成功,股价相应的正价格波动性自然会弱下来,恢复到一般股市所具有的强负价格波动性的常态。

(5)“7·21汇改”之前的实证结论是:目前人民币汇率与股价的关联处于过渡形态——“由股价到汇率的单向反向因果关系”向“由股价到汇率的单向(甚至是双向)正向因果关系”的过渡。这个结论并不因“7·21汇改”之后的实证结果而改变,只是其过渡的形式会一波三折——“由股价到汇率的单向反向因果关系”到“由汇率到股价的单向反向因果关系”,再到“由股价到汇率的单向(甚至是双向)正向因果关系”的过渡。这其中的第二折——“由汇率到股价的单向反向因果关系”就是股权分置改革和“7·21汇改”(尤其是“7·21汇改”)对股价与汇率的关联效应产生的影响。

总之,在股票市场改革和人民币汇率改革的实施过程中,人民币汇率与股价之间会呈现复杂多变的过渡关联效应,这种情况在发展中国家尤其是具有社会主义特色的中国是正常的。当股票市场改革、人民币汇率改革等金融改革乃至整个中国改革尘埃落定时,相信人民币汇率与股价的关联效应一定会真正回归到市场化的轨道上来。

【注释】

(1)至2005年上半年,人民币与美元汇率围绕1∶8.3仅有微小变动,且央行规定日波动范围保持在交易基准价上下0.3%的幅度内,使市场供求竞价形成汇率的机制形同虚设。

(2)此处“达摩克利斯剑”就是指股权分置问题。近几年来,每当股市上流传要解决股权分置问题的谣传,就会导致股市恐慌下跌,所以股市上将股权分置问题戏称为“达摩克利斯剑”。

(3)这方面的教训在1997年亚洲金融危机中是非常深刻的。

(4)貌似1994年的改革目标。国际货币基金将1994年之后的中国汇率“扣帽”为固定钉住汇率,这次改革能否“摘帽”,笔者拭目以待。

(5)2005年9月24日,周小川在国际货币与金融委员会秋季部长级会议期间接受(国际先驱报)采访。参见《人民币汇率改革外汇政策实务手册》.国家外汇管理局编.中国金融出版社,2005年12月第一版

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。