一、“7·21汇改”之前数据的实证结果

(一)实证分析结果总结

根据第二章结尾的推断,目前人民币汇率与股价的关联可能反映为一种过渡形态:由汇率到股价的单向反向因果关系向由股价到汇率的单向(甚至是双向)正向因果关系的过渡。但是,实证分析的结果与此推断大不相同:相关分析结果显示汇率和股价之间存在显著的正向关系;因果检验结果是汇率与股价之间主要存在从股指到汇率的单向因果关系;协整分析结果揭示长期内汇率和股价间呈现较为显著的正向关系。三种分析结果似乎说明我国的汇率和股价的关系已经越过流量导向模型的适用阶段,而步入股票导向模型的适用阶段。

另外,向量误差修正模型和ARCH系列模型给出了几种人民币汇率与股价的关联形式。

(二)实证结果剖析

虽然三种实证分析结果似乎说明我国的汇率和股价的关系已经越过流量导向模型的适用阶段,而步入股票导向模型的适用阶段。然而两个变量之间具有相关关系,只是说明两个变量共同发生变化,并无根据认定某变量变化是由另一变量引起或者相反,很可能两变量的变化是由其他变量所引起;因果关系并非该词通常意义下的信息内容,因果检验结果不能作为变量间必然存在因果关系的根据;协整关系揭示的是长期均衡的理想情况,实际情况未必如此。而且,中国目前处在逐步放开资本与金融账户的阶段,股票导向模型的适用条件并不完全具备,导致两者直接正相关的传导中介“资本流动”并不畅通。两者关系越过流量导向模型的适用阶段,而直接进入股票导向模型的适用阶段,这不符合汇率与股价关系的成熟经典理论及许多国家的历史事实(随着资本与金融账户的开放,先后符合流量导向模型、股票导向模型)。下面从实际情况来剖析三种实证分析的结果。

1.剖析相关分析和协整分析的结果——人民币币值与股指呈正向关系

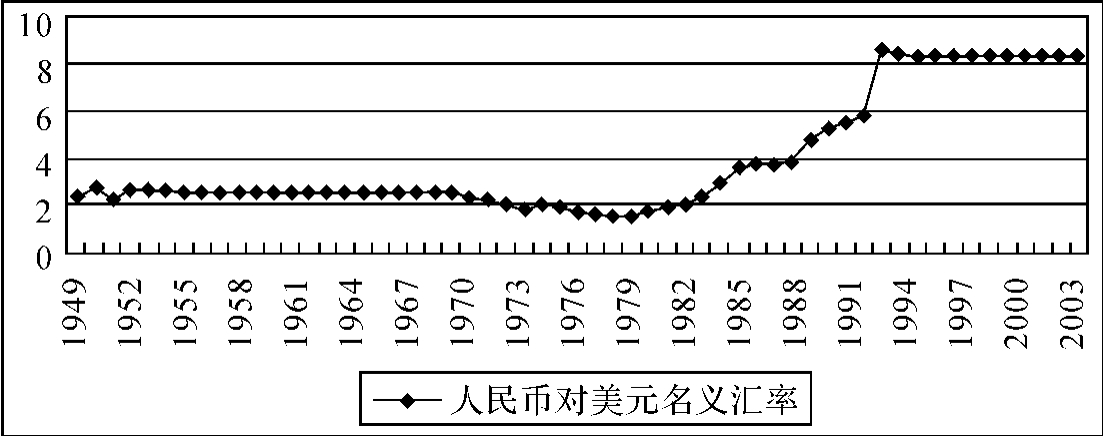

从1994~2005年(截至2005年6月30日),人民币对美元汇率(年平均汇率)呈现缓慢地从8.6187向8.2765的升值过程,根据流量导向模型,本币升值不利于上市公司出口,且中国至今是出口大于进口,所以一般会使公司业绩及股价下跌。但是,中国股市从1994年开始总体是上升的,这就有背于流量导向模型。然而,容易被人忽视的是,1994年汇率的8.6187人民币/美元是从1993年的5.7619人民币/美元超贬过来的,之后人民币一直钉住美元(即汇率受到管制很稳定,详见图6-1),(1)这一点已是理论界的共识。而汇率超贬会大大促进出口,使宏观经济持续向好,从而导致股指上升。虽然股指上升原因很多,且中国股市历来是我行我素,跌宕起伏,但汇率超贬的作用也不可小觑,发展中国家向来是通过汇率超贬来促出口及发展经济的。因此,人民币从1994~2005年名义上是处于升值趋势,实际上一直处于贬值状态,是贬值对应着股指上升,那么相关分析和协整分析的结果——人民币币值与股指呈正向关系,反映的只是一种表象,实质隐含的是反向关系,这就符合流量导向模型了。所以笔者在这里揭示了一个被人忽视的事实:是人民币钉住美元即汇率管制掩盖或者压制了人民币汇率与股价本来的反向关系。

此外,虽然汇率超贬后会价值回归——升值,但由于中国实行钉住汇率制及政府主导的汇率形成机制,使汇率升值处于被压制状态,汇率升值极其缓慢,尤其在2002年以后更为明显,为此积累了巨大的升值压力。也正是由于升值缓慢,才使升值对出口及股价造成的影响很小,使人民币币值与股指的实质反向关系更突出。

图6-1 1949~2005年人民币对美元年名义汇率走势图

2.剖析因果检验的结果——由股价到汇率的单向因果关系

格兰杰因果关系的含义是“先于”,所以结果说明的是股价“先于”汇率发生变动。这一点也可从中国的汇率管制得到解释,由于中国实行钉住汇率制及政府主导的汇率形成机制,使汇率升值处于被压制状态,汇率自然“落后”于股指的上涨。虽然中国股市是“政策市”,也受到政府调控,但毕竟不是管制,所以股价“先于”汇率发生变动是情理之中的。因而从因果关系来看,是不符合流量导向模型的。

另外,目前人民币升值及其预期已导致国际资本的“暗度陈仓”(绕开资本与金融账户进入中国),从而导致股指(尤其是升值受益股)的上涨,股价上涨又引致人民币进一步升值及其预期,股价与汇率逐渐呈现双向正向因果关系的特征。

因此,第二章结尾推断目前人民币汇率与股价关联处于过渡阶段没有错,但具体的过渡形态应修改为:“由股价到汇率的单向反向因果关系”向“由股价到汇率的单向(甚至是双向)正向因果关系”的过渡。这就是中国特色的汇率与股价的关联,既不完全符合流量导向模型,也不完全符合股票流量导向模型。这也验证了本书第二章对汇率与股价关联的理论概括:不同情境(如不同历史阶段)下汇率与股价的关联迥异——不同的关联形式、方式、方向、正负性、时滞等,或者说,一国汇率与股价的关联取决于影响汇率与股价关系的因素的综合作用。同样,中国特色的汇率与股价的关联并不完全违反汇率与股价关联的基础成熟理论——流量导向模型和股票流量导向模型,只是在中国特色的情境下两者关联发生一定程度的变异而已。

笔者最后认为,上述结果是建立在人民币钉住美元的基础之上的,可能是人民币钉住美元即汇率管制掩盖或者压制了人民币汇率与股价本应有的各种正常关系,使人民币汇率与股价的关系分析陷入一种迂回的、扑朔迷离的研究境地。随着人民币汇率弹性的加大,与汇率有关的实证研究结果将越符合成熟的经济理论及他国历史事实,研究提出的政策建议更具有可行性与操纵性。

2005年,中国金融市场上先后发生两次重大的改革事件——股权分置改革和“7·21汇改”,应该来说不是偶然的,可以认为是中国政府实施金融改革(包括股票市场改革和人民币汇率改革)战略部署的两个重要步骤。这两大重要步骤的实施将对人民币汇率与股价的关联产生深远而本质的影响,以下就分别分析股票市场改革和人民币汇率改革对汇率与股价关联的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。