五、我国股价指数的稳定性分析

(一)现阶段我国股价指数的稳定程度

股价指数是衡量并记录一国或地区股市成长历程的重要指标。股市的成长,意味着股指不断地向上“长大”,而股指“长大”正是上市公司不断成长壮大的必然结果。与此同时,反映股市涨落的股指,又是国民经济波动的“晴雨表”。

20世纪最后10年,美国经济经历了战后少见的长达100多个月的经济持续增长,这也许是西方世界的奇迹。但正是这一奇迹制造了美国所谓的“新经济”时代的到来,也正是这股动力推动了道·琼斯指数在近十年中的超常“生长”。

仅有十年发展历程的我国股市还很年轻。我国股市价格分布过于集中,在股价普遍偏高且拉不开档次差别的情况下,宏观面上稍有风吹草动,极易导致股市大起大落,进而形成股价上的普遍性同涨同跌,投资者方面一荣俱荣、一损俱损的格局。在股价反复的齐涨齐跌中,股指似乎很难长大。以沪市综合指数为例,1992年股指从最低293点猛窜至1429点,但年末却又陡落至386点;1993年新年刚开市股指又猛升至1558点,随后又快速步入逐波下跌之路,直至1994年7月底跌至325点,随后上海综指强劲反弹至9月13日达1052点,在不到一个半月的时间里股指累计涨幅达223%,而年末收市又跌至600多点;在经历了一年多的沉寂之后,1996年初股指从550点逐步启动,1997年6月股指直逼此波行情的最高点1510点;随后股指退守至1000点附近,这种进退两难的格局又维持了近两年,直到1999年6月我国连续第七次降息及《证券法》的即将实施,终于推动股指快速上扬至1756点的历史新高。在经历了近十年的曲折后,股指终于第一次摆脱1500点的历史大箱顶,进而大步冲向2000年的最高点2125点,2001年5月份继续冲高至2200点之上。很显然,自1996年启动的这一波超长大牛市,一直没有大回头的原因有两个:一是宏观经济成功“软着陆”后的买方市场时代的到来,使我国国民经济摆脱了过去长期以来的“大起大落”的格局;二是上市公司在市场经济改革大潮中,整体素质不断提高。

一般而言,当股价指数(包括债券、基金等指数)日波动在正负10%以内时不属于金融危险区间,当股指日变动连续每日变动10%,或者每日变动5%、累计周波动达到20%以上时则进入金融危险阶段,而超过30%且具有持久性时,可以认为发生了局部金融危机。近年来,我国为保护投资者合法权益,降低市场风险,根据有关法律和规定,深沪证券交易所对存在终止上市风险的股票交易实行退市风险警示特别处理。“退市风险警示”是在《上市规则》第九章规定“特别处理”基础上增加的一类特别处理。根据通知,退市风险警示特别处理的措施主要是在公司股票简称前冠以“*ST”标记;在特别处理期间,股票报价的日涨跌幅限制为5%,从而在一定程度上保证了我国股价的稳定。据统计,1996年上市公司为530家,2000年为1088家,2001年为1160家。上证综合指数(收盘)1996~2001年依次为:917.0,1194.1,1146.7,1366.6,2073.5,1646.0;深证综合指数1996~2001年依次为:327.5,381.3,343.9,402.2,635.7,475.9。目前波动不大,近6年股指大体增加了0.7倍,年平均增长速度大致在12%左右。同期我国现价GDP增长了0.5倍,年平均增长速度在7%~8%。考虑到股市的盘子、历史及上市公司整体业绩特点,考虑到国外股市的变动情况(日本股市在80年代后期,不足5年日经指数上涨了2.87倍),在此我们可以作出如下基本判断:随着这一波牛市的必然终结,下一波熊市的最低点如果能站稳在1750点之上,我们就有理由相信:我国股市已经告别了过去“大起大落”、难以“长大”的历史,这将是我国股市走向成熟的一个重要转折点。我国股指的不稳定程度至多算中度,即我国股指进入中度危险区间,不过并不存在危机或崩盘问题。

(二)中国股票市场开放后的市场波动性风险分析

随着中国加入WTO,中国股票市场的开放已成为一种现实而必然的选择。股票市场的开放对于我国资本市场乃至整个经济体系的发展都具有极大的推动作用。但股票市场开放在给开放国带来效益的同时也带来了巨大的风险,这种风险甚至有可能使开放的利益荡然无存,这已经为许多发展中国家的历史所证明。所以,正确认识资本市场开放所蕴含的风险,并对这些风险采取积极的措施加以防范显得尤为重要。

1.溢出或关联效应。在股票市场开放的条件下,本国市场和外国市场在资金流动、市场运作等方面的联系的加强使得本国市场和外国市场的关联度增加,这将扩大其他国家市场动荡对本国资本市场的影响。这样,在其他国家的股票市场出现大幅度波动的时候,就会通过外国投资者在本国市场上投资行为的改变,将这种市场的剧烈波动传送到本国市场,这就是所谓的“溢出效应”。尤其是外国投资者对本国市场参与活跃时,更会引起外国市场的波动性向本国市场溢出,使本国市场对外部影响的免疫力下降,增大了市场风险。特别是我国资本市场发展还很不成熟,存在规模较小,流动性较差,金融产品单一以及金融基础设施落后等问题,更容易受到溢出效应的影响,后果也将更为严重。

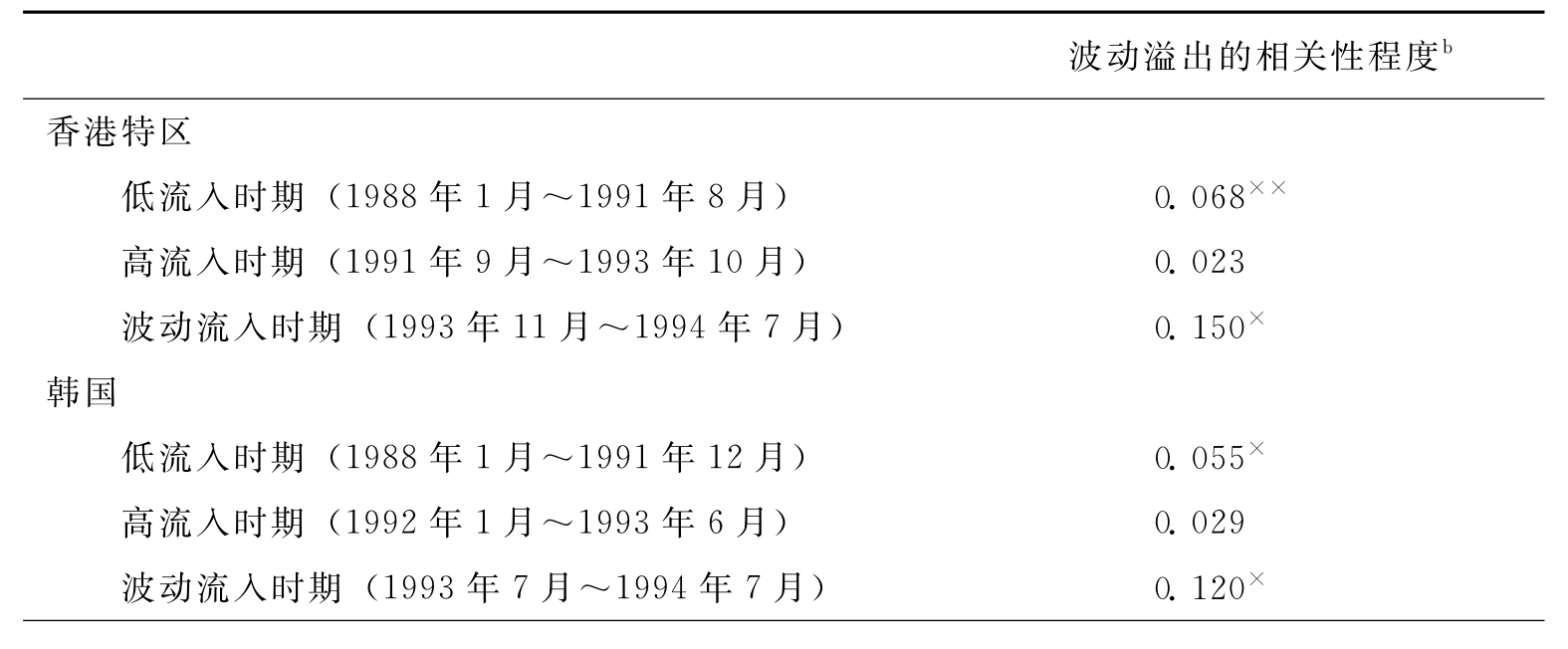

下表是根据股票市场每日的已平盘交易收益,估算出的美国股市一天之中价格波动同所选的新兴股票市场之间的相关程度。数据表明,在美国与新兴市场之间,存在波动性从美国股票市场向这些新兴市场的溢出,尤其是在证券投资流量波动最激烈时,溢出效应最为强烈。而1997年东南亚金融危机也直接证明了这一效应。

表8—14 若干新兴市场对波动溢出的相关性a

续表

资料来源:国际货币基金组织《亚太经合组织地区的资本流动》,中国金融出版社,1995年版,第43页。a.本表反映的是美国某日股票价格的波动与若干新兴市场次日股票价格波动的相关性。b.每日国内收益的平方和滞后的道·琼斯工业平均指数每日收益的平方之间的相关系数:×××、××和×指分别在1%、5%和10%水平上显著。

2.市场波动风险。市场波动风险,是指在股票市场开放后,外国投资者的进入或退出可能造成或加剧本国资本市场价格波动的风险。如果本国市场的规模本来就不大,市场的流动性也不充分,那么一定规模的外资流入或流出都会十分明显地影响本国市场的价格走势,加剧市场的波动。在许多国家,大的共同基金是外国投资者投资于本国市场的重要方式。这些基金往往拥有巨额资金,其逐利本性决定了其频繁的流动性,若用于投机必会给证券市场价格造成巨大冲击,提高市场价格的波动性,增加市场的不稳定风险。1994年2~3月,美国在墨西哥股市由净投资2.8亿美元转为净抛出1.7亿美元,造成了股票价格的急速下泻,极大加剧了墨西哥的金融危机。世界银行专家Levine研究了14个国家股票市场开放后股票市场各种指标的变动情况,发现其中有7个国家波动性增大,4个没有变。

我国股票市场产生的时间短,发展水平低,尤其是市场规模小,很容易被大资金所控制。截至2003年底,我国共有上市公司1287家,市价总值42458亿元,占GDP的36%,发行股票累计筹集资金9865亿元。与国际成熟市场比较,36%的比例显然很低,而且大部分股票还因为股权分置问题一直不能在二级市场流通。而国外一家大的基金管理公司的资产即有上千亿美元,从资金量上来说,操纵和控制中国股市易如反掌,这将给中国的股票市场带来极大的不稳定因素。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。