一、美国监管当局金融预警系统

美国金融预警系统分现场和非现场检查两大类。现场检查主要是依据检查人员对金融机构经营的不同方面的表现进行主观的评估,而且评级的结果是机密的,只告知被监管机构但不对外公布;非现场监测评级主要是检查人员依据非现场中获得的有关指标信息,并结合现场检查报告而进行的评估。其主要特点是监管具有相对的连续性,而且非现场监管银行评级的结果是绝密的,只在监管机构内部使用。

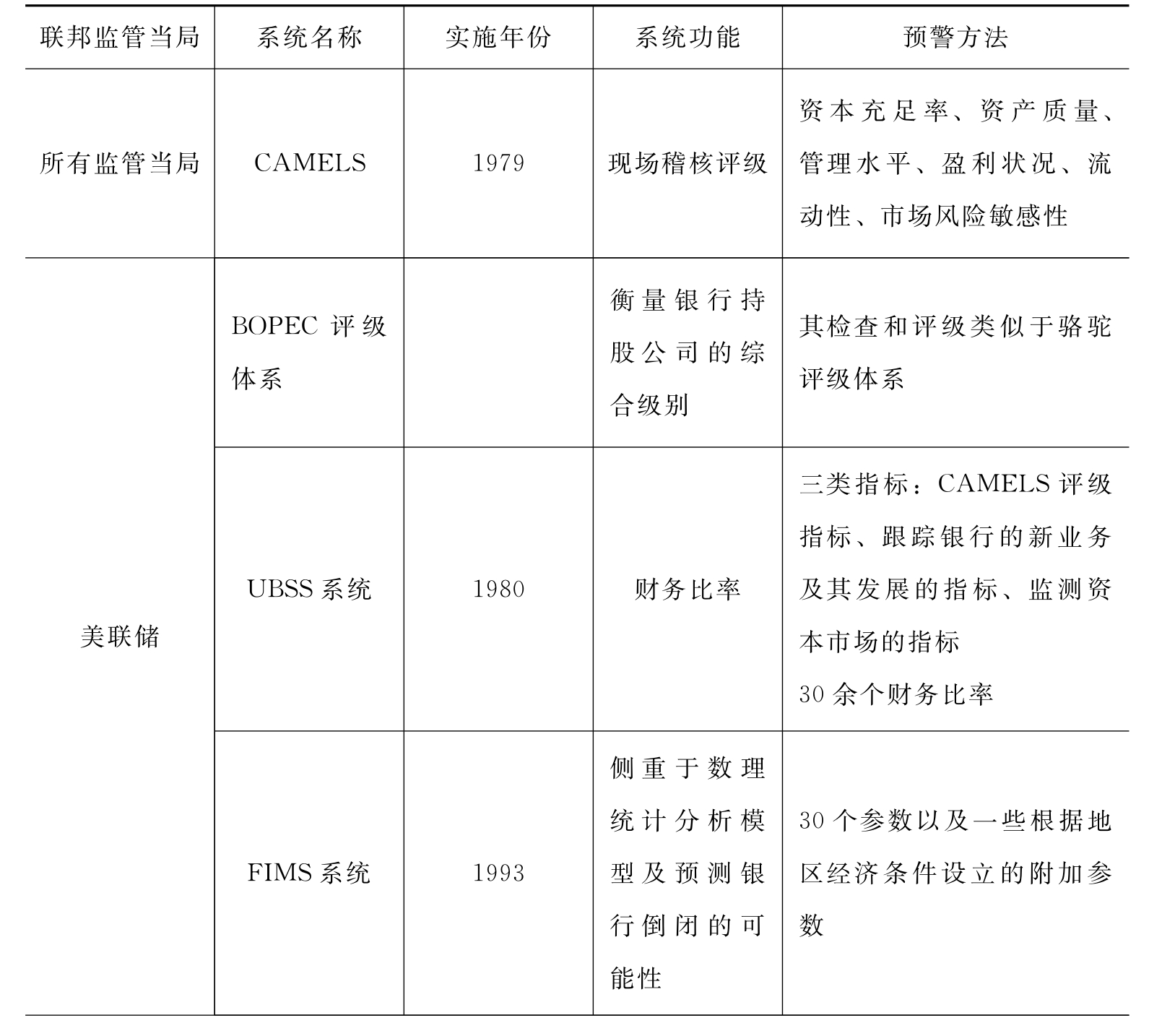

在现场稽核中,美国联邦金融监管当局均在使用“骆驼评价体系”(CAMELS)。1979年美国联邦金融机构检查评议委员会(Federal Financial Institutions Examination Council,FFIEC)提出银行评级制度,内容包括五个方面:①资本充足率(Capital Adequacy);②资产质量(Assetquality);③管理水平(Management);④盈利状况(Earnings);⑤流动性(Liquidity)。近年来,金融环境日益复杂,联邦金融监管机关的政策及程序亦随之调整。1997年增加了第六项属性——市场风险敏感性(Sensitivity to market risks),称为CAMELS制度。所有银行评估和监管工作基本都围绕这六个方面的指标展开。评估方式分A、B、C、D、E五个等级,警示范围是被评为D、E两级或本期评估结果较前期低两级的机构。

CAMELS系统被认为是效果最显著、最可信赖的评估工具。近几年,这种方法已经由现场引入到非现场的实践中。但是该系统的缺点在于:一是有关指标信息只能用于事后分析,而不能用来预测银行未来的发展趋势。监管当局运用该系统主要是稽核那些需要立即或特别关注的存在问题的银行。二是评级结果的有效期较短。研究表明,美国监管当局通常每年对每家金融机构仅现场检查一次,即银行一年只能获得一次评级,而该评级分数的有效性仅能维持6个月。然而当前银行业的财务状况瞬息万变,现场评级显然不能适用于对长期走势的预测。与现场评级比较,非现场评级的优点在于每季度运行一次,监测系统评级具有连续性,且指标信息的来源十分广泛,例如季度监管核心报告、随时的现场稽核报告、其他监管当局的信息、历史报告数据以及结合了专家的经验判断等,从而可以为将来银行状况的评估提供参考,但是缺点是有时误差较大。

近年来,美国监管当局开发了许多有关金融机构非现场风险评估及其预警的系统。这些系统按照功能一般可以分成两类:一类系统能够对已经存在的银行问题提供事后分析;另一类系统能够对银行潜在的风险以及风险定位提供预警信息。

(一)美联储预警体系

1.BOPEC评级体系,被美联储用来衡量银行持股公司的综合级别。BOPEC评级体系中对银行持股公司进行评级所考察的五项指标分别是:子银行(Bank)、非银行子公司(Other)、母公司(Parent)、总收益(Earnings)、总体资本适宜度(Capital)。其检查和评级类似于骆驼评级体系。BOPEC综合评级范围是从A(最好)~E(最差)五个等级。其中A级是银行经营活动的每个方面都是健全的机构;B级属于经营基本健全,但在某些方面有少量弱点;C级经营不太健全,在财务上、经营上或遵守法规方面存在缺陷,需加强监管;D级不满意,经营中存在严重问题,财务上的缺陷会危及该银行或银行持股公司未来的生存,破产的可能性较大;E级不合格,有致命的财务缺陷,财务状况极度恶化,极易倒闭。评级活动一般1至1年半进行一次,评级结果不对外公布但要通知银行董事长,同时要求银行对存在问题的方面加以改正。而监管部门是否进行更多、强度更大的监督,也取决于银行的评级情况。

2.UBSS系统。20世纪70年代末,美国监管当局开始引入这种非现场电脑监测系统,主要是按季度分析监管核心报告的有关数据。80年代中期,美联储对以前的金融监测系统进行了改进,开发了一套“统一银行监测屏幕系统”(Uniform Bank Surveillance Screen,简称UBSS),一直使用了8年。UBSS系统实质上运用的就是同类组分析法,该系统根据资产规模将银行分成9个同类组:1000万美元以下;1000万~2500万美元;2500万~5000万美元;5000万~1亿美元;1亿~3亿美元;3亿~10亿美元;10亿~30亿美元;30亿~100亿美元;100亿美元以上。先计算出各组银行每项金融比率的平均值以及每家银行各自的金融比率,然后将两者进行比较,以便发现银行的经营是否出现恶化的迹象,对于有问题的银行,该系统还将进行特殊的说明。

根据监管核心报告中的数据,UBSS系统将生成30多个财务比率,主要包括:一级资本、净收入、净流动资产、逾期贷款、呆账贷款的总额分别占总资产的比率、前四个季度的资产增长率和波动性较大负债的利息支付率、母公司的现金流量和双重杠杆率、商业贷款的集中度、消费贷款、居民房地产贷款、商业房地产贷款、流动性贸易收入损失、红利支出、工资费用、内部贷款、衍生信用风险等。这些指标又可以划分为三类:一是CAMELS评级时使用的指标;二是用于跟踪银行的新业务及其发展的指标;三是监测资本市场的指标。

尽管“财务比率及同类组分析系统”是美国监管当局公认的很有价值的监管工具,但是,这类系统也存在许多局限:一是在鉴别银行特别是大型银行和特殊银行复杂的风险特征时,仅仅靠计算一些金融比率显然是不够的。二是财务比率的选择带有主观性。监管人员只是在学术研究时从大量与银行财务运行相关的变量中挑选了一些监测指标,并依据这些指标计算出评级分数,而这样的评级并不能准确地反映该机构风险的实际水平。三是财务比率指标权重的计算方法存在缺陷性,因为在评估期间UBSS系统中每一个比率的权重不变,也就是说,在计算银行的综合评级时,参与计算的财务比率的权重是确定的。四是采取按银行资产规模大小来划分同类组,其可信度存在质疑,因为当整个组别中全部银行的财务运行情况恶化时,按照UBSS系统计算,无法准确反映;此外,当一家银行的资产规模变化时,金融监管当局就会将其放置在其他的同类组中,这时即使该银行的财务运行状况没有发生变化,但是由于处在不同的小组评级之中,该银行的评级分数也有可能发生较大的变化。因此,近年来,美联储已经将这类系统从单纯地计算一些财务比率,过渡到通过经济计量模型来预测银行的风险方面。

3.FIMS系统。由于早期模型存在一定的局限性,美联储于1993年开发了一种更为完善的新模型——美国金融机构监督体系FIMS(Financial Institution Monitor System)。该体系在识别有问题银行上更精确、科学,更侧重于数理统计分析模型及预测银行倒闭的可能性,加强了非现场监督的早期预警作用。它包括30个参数以及一些根据地区经济条件设立的附加参数。每个参数是一个财务比率,并用年变动率表示,然后用所设计的模型,通过计算机计算出每个参数的级别,最后评出综合级别。FIMS体系是由FIMS评级和FIMS风险排列两套不同的经济计量模型组成。FIMS评级系统是基于复合的骆驼评级,取整数值按1至5级排列。根据最近核心报表数据的每季末数,反映了在银行核心报表的两个最近季报间的财务比率与最近现场检查的级别关系。FIMS风险排列可以预测银行未来状况的长期趋势,是用前两年相同季度的核心报表中财务比率数据来测量银行财务状况,估价银行在以后两年倒闭的可能性。用该系统分析有问题的银行,其准确率非常高。实证结果表明,被FIMS系统评为第五级的机构,最后有97.7%的会倒闭。

(二)联邦存款保险公司预警系统

美国联邦存款保险公司为了增加场外监控功能,使用称为扩大监视系统(Extended Monitoring Systems)的场外监控系统,主要是在两次检查的空当中,对金融机构持续之监控追踪。该系统以每季申报的资料来监视金融机构财务状况的变动以及异常成长情形。在非现场监测方面,联邦存款保险公司开发和应用了三套指标监测电脑系统:

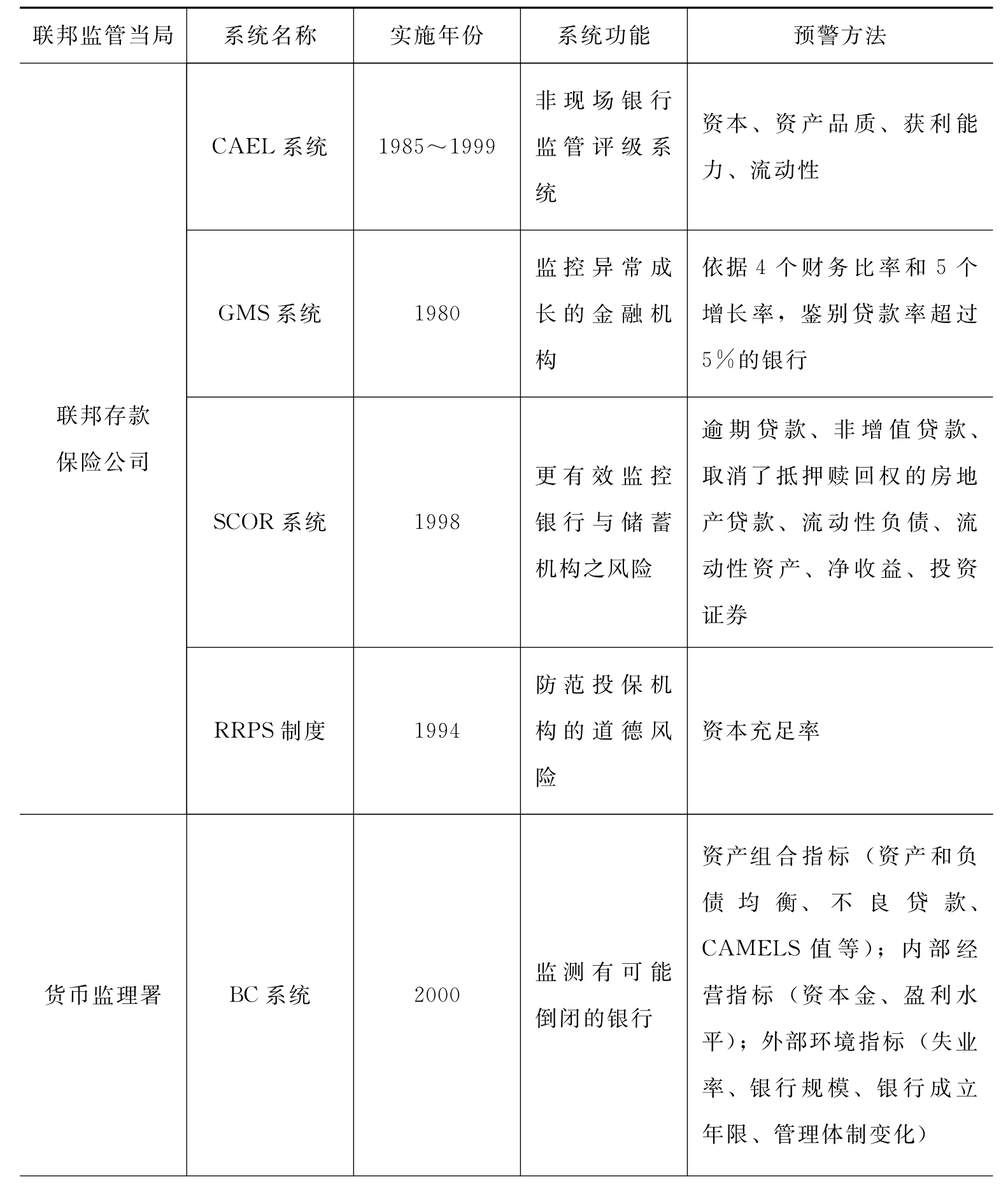

1.CAEL系统。1985年,美国联邦存款保险公司实施类似于现场CAMELS评级系统的“非现场监管评级系统”即CAEL系统,一直使用到1999年12月份。CAEL系统的四个字母来源于CAMELS评级中四个指标要素首字母的缩写:资本、资产品质、获利能力、流动性。虽然该系统没有提供管理方面的评级,但实际上就是CAMELS现场评级在非现场检查中的替代品。不同之处在于,CAEL系统的设计更加复杂,对银行评级时考虑的要素更加全面。其具体做法是:①选定资本与总资产比率、催收款项与总资产比率、净利润与总资产比率和流动性资产与总资产比率作为四个观测指标并赋予相应的权数,分别衡量金融机构的资本充足率、资产品质、获利能力、流动能力;②计算出个别金融机构的某项比率指标在同类金融机构中的百分比位置,再将该比率指标的权数乘以其百分比位置,得到一个综合数;③把个别金融机构的综合分数与同类型各金融机构的综合分数相比较,得出该分数在同类金融机构内的百分比位置;④百分比位置位于同类型金融机构80%~100%的金融机构为有问题金融机构。

2.GMS系统。1980年,美国联邦存款保险公司实施开发了GMS系统,即所谓成长性监视系统(Growth Monitoring System)。主要监控异常成长的金融机构,包括筛选资产与放款每季成长较异常的金融机构,并于45天内进一步分析以决定实地检查。GMS是对银行危机早期阶段——高增长阶段的预警,它以资产或贷款的高速增长作为风险信号,认为追求高增长会使银行内部管理放松、贷款集中投放到高风险行业。系统的预警指标是4个财务比率和5个增长率,该系统将单个机构的指标与对比组的平均值比较,加权计算GMS综合值,以资产或贷款增长5%为限,将机构分成两组,然后在高增长组中按GMS值的大小进行排序,标识出排名在前的机构。

3.SCOR系统。联邦存款保险公司于1998年建立一套非现场评级系统SCOR(Statistical Camels Offsite Rating),目的在于更有效地监控银行与储蓄机构之风险。其主要是利用数理统计方法中的机率回归模型去预测金融机构之综合评等,利用最近一次检查评等结果,经比较评析其与检查前最近申报资料间之关联性,并使用检查后最近一年同期申报资料以比较期间变化情形,再据以推估下次检查之可能评等结果。SCOR使用的预警指标主要有逾期贷款、非增值贷款、取消了抵押赎回权的房地产贷款、流动性负债、流动性资产、净收益、投资证券等。

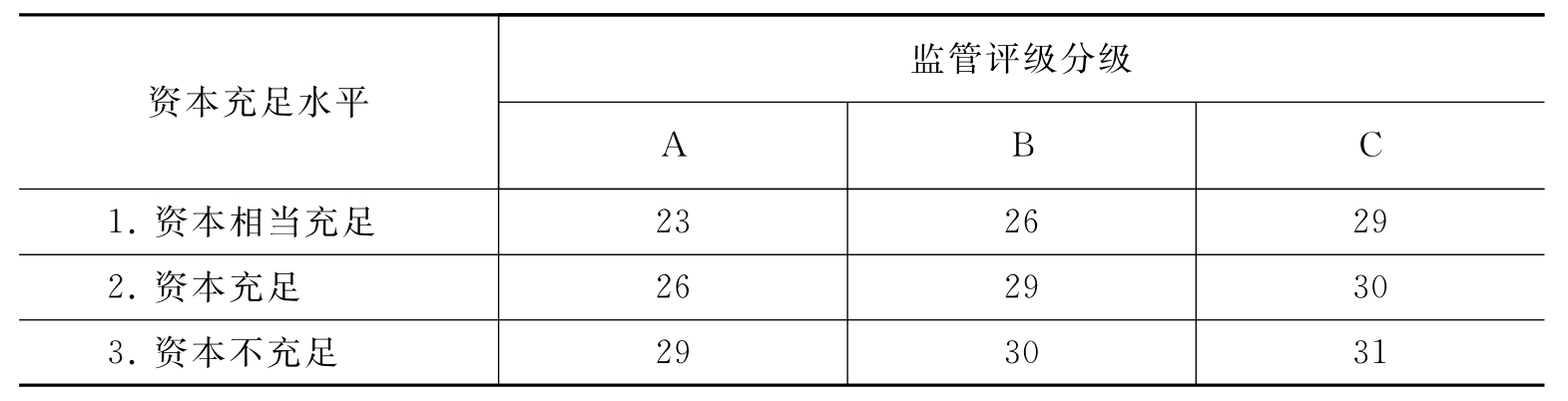

4.风险费率制度(Risk-Related Premium System,RRPS)。1994年,美国联邦存款保险公司正式实施风险费率制度,以防范投保机构的道德风险。每一投保机构会依其资本比率被列入三个资本分级之一:资本良好、资本充足或资本不足。联邦存款保险公司依投保机构的评估风险状况,将投保机构列入三个监理机关评估分级之一:A级——仅有少数轻微缺失且财务健全之机构;B级——缺失尚未改善,将可能造成营运状况大幅恶化并致承保风险增加之机构;C级——尚未采取有效纠正措施,将极可能造成存保基金损失之机构。可见,银行存款保险费的高低是与反映其风险状况的资本充足率和监管评级挂钩的。银行资本充足率越高、监管评级越高,所需缴纳的存款保险费就越低;反之,银行资本充足率越低、监管评级越低,所需缴纳的存款保险费就越高。

按FDICIA的要求,投保银行必须以不低于1.25%的备付比率(Designated Reserve Ratio,DRR)向FDIC缴纳存款保险金。如果某家银行的存款备付比率低于DRR,FDIC则必须提高该银行的保费,使其备付比率在一年以内达到DRR的标准(投保银行或储贷机构依其所属风险组群,适用费率为国内存款总额之万分之23~31)。和保险费不同,DRR本身并不与银行风险状况挂钩,所有投保银行都必须以1.25%的比率缴纳。但是FDICIA规定,如果投保银行的资本充足水平达到“相当充足”等级,并且CAMEL评级为1级或2级,只要其存款备付比率高于1.25%(DRR的要求),就不需向FDIC支付保费。

表3—1 1993年1月1日美国存款保险费率估价

注:23为23个基本点(Basis Point),即每100美元支付23美分的保费。资料来源:Keeping the Promise:Recommendation for Deposit Insurance Reform,www.fdic.gov.

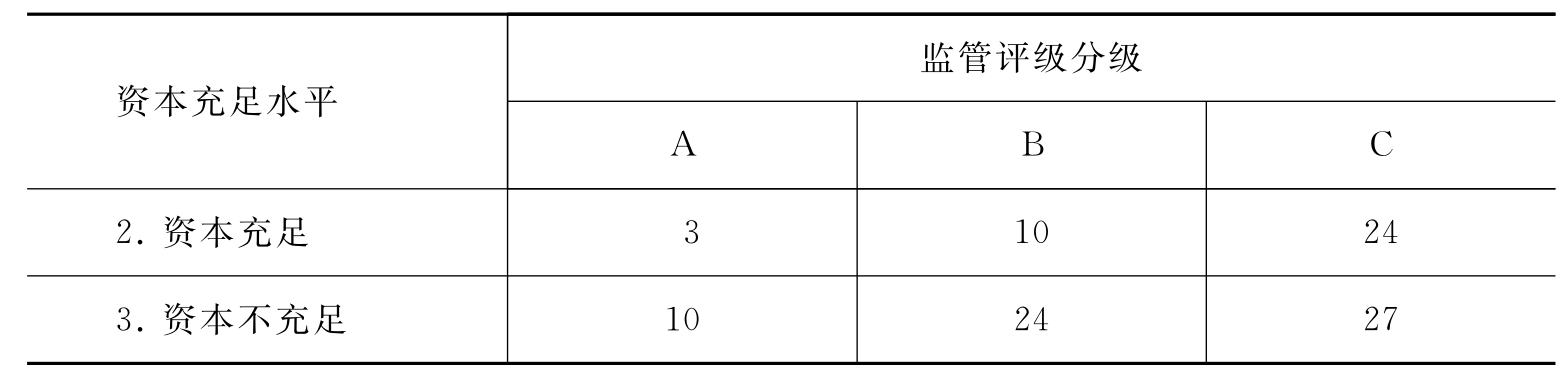

FDICIA对于提高美国银行业资本充足水平、增强抗风险能力,作用是相当明显的。由于银行纷纷将大量的利润划为留存收益,同时积极扩充资本,到目前美国绝大多数银行的资本充足水平已经达到“相当充足”等级,并且CAMEL评级为1级或2级,其存款备付比率也都高于1.25%(DRR的要求)。2000年12月31日,92%的存款保险银行不必支付存款保险费,900多家存款保险银行最近5年从未支付存款保险费。存款保险费率的矩阵结构也相应地发生了变化(见表3—1和表3—2)。

表3—2 2000年12月31日美国存款保险费率估价

续表

资料来源:Keeping the Promise:Recommendation for Deposit Insurance Reform,www.fdic.gov.

(三)美国货币监理署的BC系统

2000年,美国货币监理署实施“银行测算系统(Bank Calculator,BC)”。BC系统可以在银行财务报表显示出经营恶化的迹象之前发出预警信号。该系统以倒闭银行和“问题”银行的数量为预警目标,以资产组合、内部经营和外部环境三大类指标为预警指标,其中资产组合指标包括资产和负债均衡、不良贷款、CAMELS值等;内部经营指标包含资本金、盈利水平;外部环境指标有失业率、银行规模、银行成立年限、管理体制变化等。

(四)财政部金融局的评级系统

1.CBSS系统。自1985年起,美国财政部金融局(OCC)对联邦立案银行的监管,是通过风险评估方式,将为数众多的社区银行以其预警系统——社区银行评分系统(Community Bank Scoring System,CBSS)来判定经营状况是否稳定。若测出某个银行属于高风险之列,须采取较严格的监管,例如派遣检查人员长驻该机构,通过密切沟通及信息取得,可迅速得知该行重大事件及风险状况,或提高金融机构之检查频率等。其余社区银行若实地检查被评为第四级、第五级,则自动列入问题银行管理范围,若被评为第一、二、三级银行,则利用其预警系统测试该银行状况是否稳定,不稳定者采取重点管理措施。

2.NBSVDS系统。联邦银行监测显像系统(National Bank Surveillance Video Display System,NBSVDS)的资料库存有金融机构财务性、经济性与地域性的资料,可协助财务分析人员评估金融机构在面对产业与整体经济之外部因素影响时所产生的风险程度。另对由CBSS系统所筛选出之风险程度较高的银行,NBSVDS系统亦可提供较详实的资料供分析人员进一步深入分析。

表3—3 美国金融预警系统

续表

续表

上述非现场监测手段(见表3—3)的最显著的特点就是:可以在现场和非现场期间,根据已设计的监管程序对银行机构提供连续、系统的评估,辨别已存在或即将出现风险的机构及其风险区域,优化并及时地分配监管人力资源,提供预警并采取相应的监管行动。实践中,上述几个系统一般交互使用,如果一家银行出现了问题,至少会有一个系统将及时监测到存在的风险。这些系统通常是将专家的定性评估与金融监测指标电脑系统分析结合起来。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。