一、人工神经网络模型

胡燕京、高会丽、徐建锋等人将人工神经网络(Artificial Neural Networks,ANN)引入金融风险预警(Early Warning,EW)系统。该模型对传统的BP神经网络模型进行了改进,论述了其应用于金融风险预警的可行性,通过建立金融风险预警的BP模型并对其训练检验,得到一个可行的金融风险预警模型,并据此分析了中国金融风险的现状,提出了防范金融风险的对策建议。

(一)人工神经网络的基本原理

人工神经网络是对生物神经网络系统的模拟,其信息处理功能是由网络单元的输入输出特性(激活图2—3BP网络结构图特性[1]),网络的拓扑结构(神经元的连接方式)所决定的。人工神经网络对问题的求解方式与传统方法不同,它是经过训练来解答问题的。训练一个人工神经网络是把同一系列的输入例子和理想的输出作为训练的“样本”,根据一定的训练算法对网络进行足够的训练,使得人工神经网络能够学会包含在“解”中的基本原理。当训练完成后,该模型便可以用来求解相似的问题。

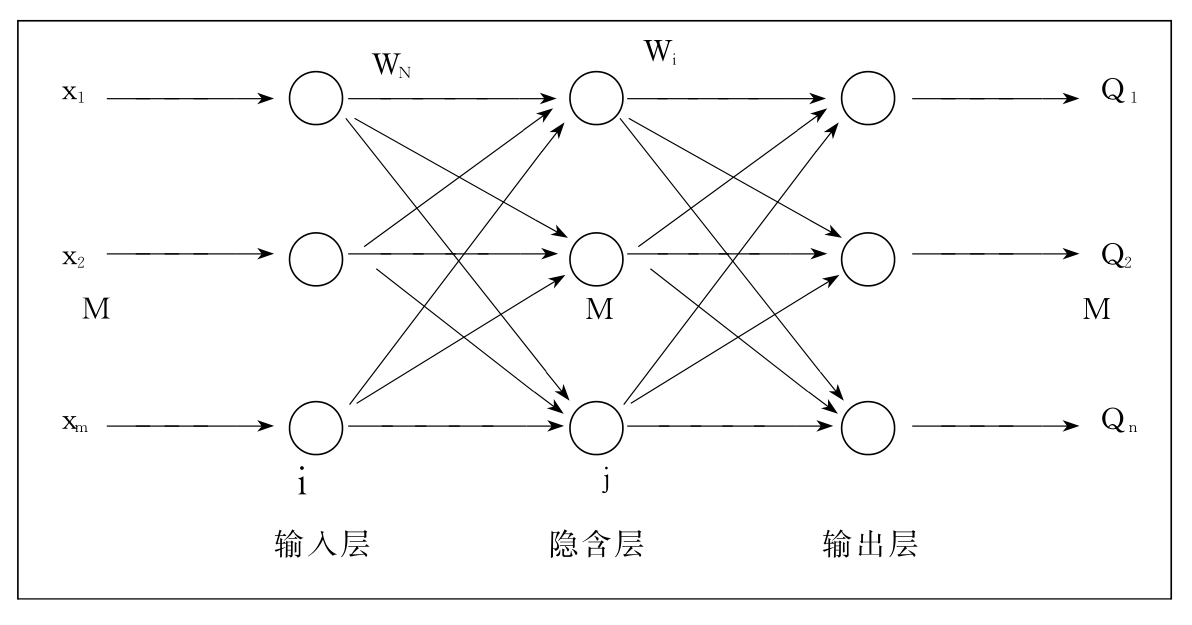

BP网络是误差反向传播的多层前馈式网络,是人工神经网络中最具代表性和应用最为广泛的一种网络。其结构包括网络层数(隐层数),输入、输出节点和隐层节点的个数,连接方式。图2—3是一个典型的3层BP网络,由输入层、中间层(隐含层)、输出层3部分组成。

BP网络算法主要有以下几个步骤:①对全部连接权的权重进行初始化,一般设置成较小的随机数,以保证网络不会过早进入饱和状态;②取一个模式输入网络,计算出网络的输出值;③计算该输出值与期望输出值的误差,然后反向传播调整权重;④对训练集的每个模式都重复上面两个步骤,直到整个训练误差达到能令人满意的程度为止。

图2—3 BP网络结构图

(二)运用人工神经网络进行金融风险预警的可行性

从警兆指标→警情指标→警度之间的噪声与报警准确处理方式看,风险预警是一个最优化过程;从警兆指标→警情指标→警度之间的映射关系看,风险预警是一个函数逼近的过程;从模式识别的角度看,金融风险预警又是一个模式分类的过程。最优化处理、函数逼近、模式识别正是ANN最擅长的应用领域,这正是现有金融风险预警模型欠缺所在。因此,ANN应用于金融风险预警是可行的。

(三)金融风险预警BP模型分析

1.金融风险预警BP模型的建立。

(1)输入节点的选择。该模型共选取了中国自1991~2000年的5个方面17个监测指标值作为BP模型的输入节点。评估指标临界点的确定,一方面是参照国际上公认的标准;另一方面充分结合了中国的实际情况。进行输入节点的输入时,需要对原始数据进行归一化处理,将它们转化为闭区间[0,1]上的无量刚性指标值,本文采取的归一化方法是将每一指标值除以各自论阈上的最大值。

(2)隐层节点数的选择。隐单元数的选择与输入输出单元的多少有直接的关系,可参考以下公式确定,

n1=m+n2+a

其中,m为输入神经元数;n为输出神经元数;a为1~10间的常数。

该模型通过网络训练,取n1=18。

(3)输出节点的选择。输出节点的选择对应于评价结果。为此,需要确定期望输出。该模型采用多变量因子分析法的评价结果作为期望值。首先,根据上述1991~2001年反映金融风险的5个方面17个指标的原始数据,利用主成分法提取出4个公因子,其累计方差达到8.778%,即这4个公因子代表金融风险的4个方面,集中反映了我国的金融风险状况;其次,在进行了因子分析之后,由回归法计算出各因子得分,以各因子的方差贡献率占4个因子总方差贡献率的比重作为权重进行加权汇总,得出各年度的金融风险的得分F,因子分析法正是通过最终的因子得分来反映各时期的金融风险高低,据此制定金融风险的防范策略。

2.BP模型的训练与检测。该模型运用改进的神经网络模型对金融风险预警模型进行学习训练,把隐层的阈值函数由sigmoid函数变为gauss(即y=ex20.98函数),输出层根据样本自适应的sigmoid函数〔即y=1/(1+e-xβ),这里β根据样本自适应变化〕,误差标准采用标准均方误差。如前所述,本文建立的BP模型共有17个输入神经元,18个隐层神经元,4个输出神经元;实验中,学习率η=0.12,动量系数α=0.6,可接受的误差标准ε0=0.001。

该模型利用1991~2000年间衡量中国金融风险状况的10个模式对这一神经网络进行学习训练776次后达到误差要求。在完成神经网络的训练后,用2001年的样本值对模型进行检验。检验结果表明,实际输出与期望输出接近,误差满足要求。因此可用此神经网络模型对中国的金融风险进行预警、监测和分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。