3.目前人身意外伤害保险产品主要包括哪些险种?

(1)普通人身意外伤害保险

普通人身意外伤害险是历史最悠久的一种人身意外伤害保险,各家保险公司一般都开设有此类保险。这类保险的保险金额通常都比较灵活,可以由投保人或被保险人自己掌握。普通人身意外伤害保险只对被保险人因意外造成的死亡、伤残进行赔付。另外,对在保险期间发生的意外,赔付的范围也比较广,对于经常出行,或所从事的职业不那么稳定的人,可以考虑购买一份人身意外伤害保险。当然,要看所从事的职业是否属于高危职业,因为有些职业,如井下作业、野外探险作业等是不能投保的。所以,在购买保险时,不但要看保险条款保障什么,还要看除外责任中有哪些是不予承保的,否则等到出现保险事故去索赔时才发现不属于承保范围,那就为时太晚了。

【案例演示】

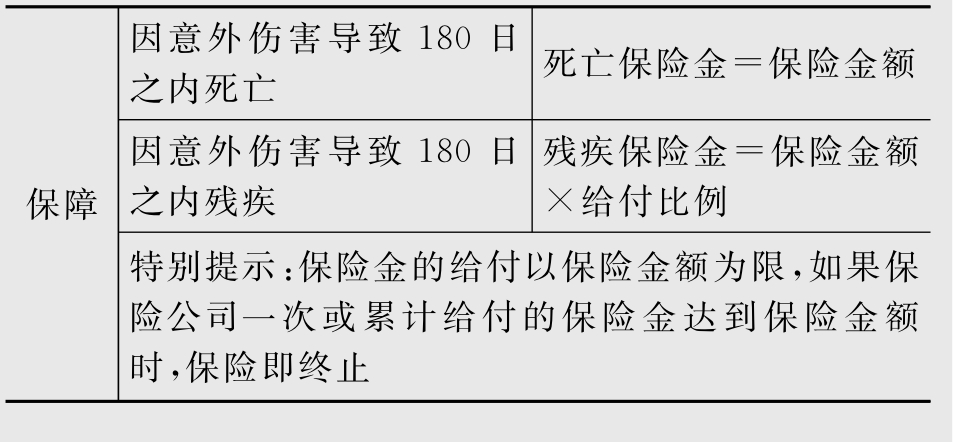

国寿基本人身意外伤害保险

保险金额:这一款保险产品的保险金额比较灵活,可以根据投保人的需要来确定,但保险金额最低为人民币2000元。

投保范围:年龄在16至65周岁,身体健康,能正常工作或劳动者,均可参加。不足16周岁或66周岁以上者,则可以根据投保人的具体情况与保险公司协商确定。被保险人本人、对被保险人具有保险利益的其他人可作为投保人。

保险期间:本合同的保险期间为1年。

保险费:根据被保险人的职业类别对应的保险费率标准计算,由投保人在订立本合同时一次缴清。

利益保障:

表4-1 国寿基本人身意外伤害保险利益保障

(2)附加意外伤害医疗保险

附加险是相对于主险而言的,顾名思义是指附加在主险合同下的附加合同。它不可以单独投保,要购买附加险必须先购买主险。一般人身意外伤害保险只对被保险人因意外造成的死亡、伤残进行赔付,如果投保人想获得意外伤害造成的医疗费用支出的赔付,可以在投保基本人身意外伤害保险基础上投保附加意外伤害医疗保险。

【案例演示】

国寿附加意外伤害医疗保险

附加合同说明:附加意外伤害医疗保险合同附加于主保险合同投保。凡本附加合同条款未做规定的内容,主合同条款适用本附加合同。如主合同条款与本附加合同条款互有抵触时,则以本附加合同条款规定为准。

保险责任:

在本附加合同有效期间内,被保险人因遭受意外伤害在本公司指定或认可的医院治疗,或在就近医院抢救(被保险人病情稳定后须转入本公司指定或认可的医院治疗),本公司对被保险人自意外伤害事故发生之日起90日以内所支出的医疗费用,按如下规定给付医疗保险金:

一、门诊治疗。本公司对被保险人实际支出的50元以上部分的医疗费用按75%给付医疗保险金,但在每一保险年度内,此项给付限额为本附加合同保险金额的20%,并且门诊次数不得超过15次。

二、住院治疗。本公司对被保险人实际支出的医疗费用按85%给付医疗保险金,但在每一保险年度内,此项给付限额为本附加合同保险金额的80%。

三、当被保险人治疗跨两个保险年度时,本公司以意外伤害事故发生日当年度本附加合同的保险金额为限给付医疗保险金。

四、被保险人因他人责任造成伤害而引起的医疗费用中依法应由他人承担的部分,本公司不负给付医疗保险金的责任。

(3)综合意外伤害保险

综合意外伤害保险之所以被称之为综合,是因为它和普通人身意外险相比包含了更多的赔偿内容。除对被保险人进行死亡、残疾赔付外,还包括医疗费用支出的赔付或某些特定风险的赔付。当然,由于两种保险的保障范围不一样,价格自然也就有所差别。相对而言,享有基本医疗保障的人购买一般人身意外伤害保险就足够了,而没有医疗保障的人买人身意外综合保险可能更合适。

【案例演示】

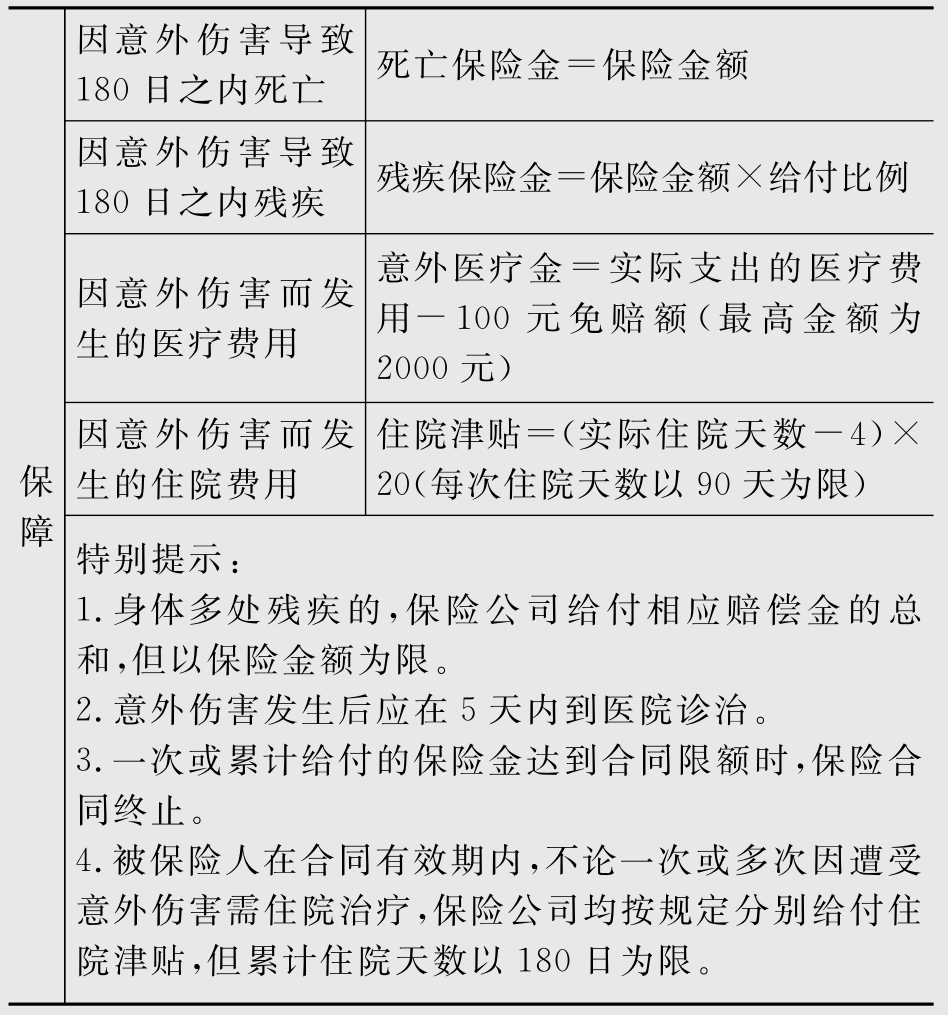

泰康综合意外伤害保险

投保范围:16周岁至60周岁身体健康的人均可投保。

利益保障:见表4-2。

表4-2 泰康综合意外伤害保险利益保障

(4)交通意外伤害保险

交通意外伤害保险也称为交通工具意外伤害保险。主要包括火车、飞机、轮船、汽车、地铁等交通工具。在产品选择上,消费者必须根据自身情况选择适合自己的产品。例如,一些不经常出门的人,可以选择一次性的意外保障;而那些需要经常出差或经常乘坐各种交通工具的人,最好选择一年期的交通意外伤害保险。

【案例演示】

阳光保险——交通工具意外险至尊版(一年期)

保费:150元

保险期限:1年

保障利益:自驾(乘)汽车意外伤害10万;客运汽车乘客意外伤害10万;飞机乘客意外伤害50万;火车乘客意外伤害30万;轮船乘客意外伤害30万。

保险责任:

提供乘坐自驾车、营运汽车乘客、轨道列车(含火车、地铁、轻轨、有轨电车、磁悬浮列车)、轮船、飞机时遭到意外伤害造成身故或残疾保障。

(1)意外身故给付

被保险人因意外伤害事故直接导致在该事故发生之日起180日内身故的,本公司按本合同保险凭证所载的该类风险对应的意外伤害保险金额给付身故保险金。

(2)意外伤残给付

被保险人因意外伤害事故直接导致在该事故发生之日起180日内发生本合同所附“人身保险残疾程度与保险金给付比例表”或“Ⅲ度烧烫伤与给付比例表”所列伤残项目,本公司按合同中所列规定给付伤残保险金。

(5)旅游意外伤害保险

旅游意外伤害保险能为整个旅游过程中发生的各种意外伤害提供保障。只要发生意外,均可按约定获得赔偿。

【案例提示】

友邦境外旅行意外伤害保险

该险种保险利益:

(1)旅游期间因意外事故导致身故或肢体残疾、失明、失聪等,获10%—100%保额的意外身故及残疾赔偿。

(2)医疗补偿附加合同:旅游期间因意外事故导致医疗费用,按实际支付金额减去免赔额给付赔偿,最高补偿可达附加合同的最高限额;因疾病导致的医疗费用,最高补偿为附加合同最高限额的十分之一。

(3)运送和送返附加合同:旅游期间被保险人因疾病或意外而需要立即入院治疗,可及时将其安排至当地医院接受治疗,或护送返还居留地,在送返途中提供相应的医疗、护理等服务,运送及送返需要费用最高以附加合同基本保额为限。

(4)身故遗体送返附加合同:旅游期间被保险人不幸身故,安排遗体或骨灰送返至永久居留地并补偿丧葬费,送返所需费用以附加合同最高保险金额为限。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。