16.财务预警的定量预警方法是怎样的?

答:(1)变量分析法

变量分析法,即运用单一变量,用个别财务比率来预测财务危机的方法。主要有比率分析法、利息及票据贴现费用判断分析法和安全率分析法等。

①比率分析法。不同学者采用的比率各不相同,其中较为典型的是1966年美国学者威廉·比弗(William Beaver)在比较研究了79个失败企业和相同数量、相同资产规模的成功企业提出的,他在计算了各财务报表项目的平均值之后,对流动资产项目之间的重要项目作了如下说明:失败企业有较少的现金而有较多的应收账款;当把现金和应收账款加在一起列入速动资产和流动资产之中时,失败企业与成功企业之间的不同就被掩盖住了,因为现金和应收账款不同,它们是向相反的方向起作用的;失败企业的存货一般较少。

威廉·比弗的这些结果说明在预测企业的财务危机时,应给予现金、应收账款和存货三个流动资产项目以特别的注意,对于现金和应收账款较少,而存货较多的企业,分析时应特别警觉。

按照单变量模式的假设,企业的现金流量、净收益和债务状况难以轻易改变,表现为企业长期的状况,而非短期因素。根据这一模型,跟踪考察企业时,应对以下三个比率的变化趋势予以特别注意。

值得注意的是,单变量模式选取的预测指标可以采用上述的三个指标,也可以根据企业所处的阶段、行业及其特点,选用其他的财务指标,包括速动比率、流动比率、资本结构比率、存货周转率、收入结构比率、资本回报率、利润边际率、资产周转率等,并且在静态指标的基础上,还可引入动态指标,如销售变动率(应收账款变动率/销售变动率)等。

②利息及票据贴现费用判断分析法。该方法由日本经营咨询诊断专家田边升一提出。该方法根据企业贷款利息和票据贴现费用占其销售额的百分比来判断企业的财务状况。不同企业的标准不一样,具体判断标准如表8-4所示。

表8-4 企业状况变动表

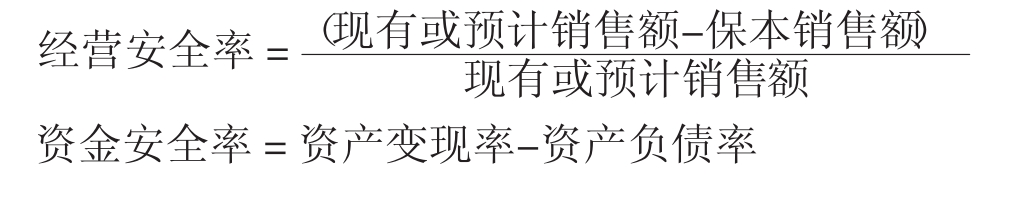

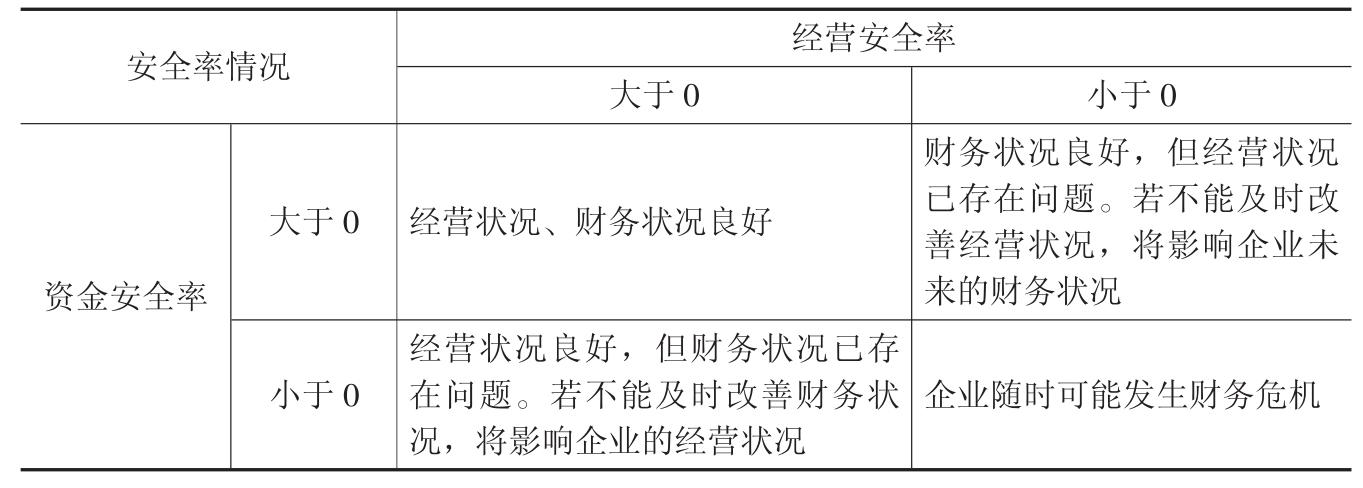

③安全率分析法。即通过分析经营安全率和资金安全率来判断企业的财务状况。其计算公式为:

该方法是根据经营安全率、资金安全率是大于0还是小于0来判断企业的财务状况,具体方法如表8-5所示。

表8-5 安全率分析法

需要注意的是,单变量分析虽然简便有效,但存在局限性。哪些是最重要的指标,不同人的分析结论不尽相同;尽管对较长一段时间进行的单变量比率分析能说明企业是否正处于或将面临财务危机,但却不能证明企业是否可能或何时破产;此外,单变量分析得出的结论可能会受到通货膨胀因素的影响等。

(2)多变量分析方法

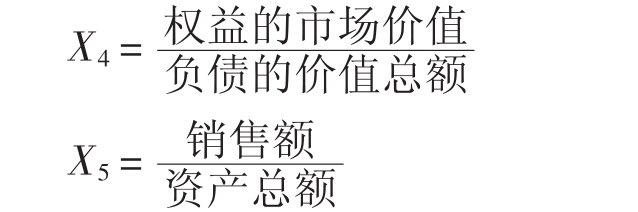

多变量分析方法是通过建立多元函数来分析预测企业的财务危机。典型的有1968年美国学者爱德华·奥特曼提出的“Z-计分法”。它是基于会计数据和市场价值的信用风险模型,用以计量企业破产的可能性。其判别函数为:

爱德华·奥特曼提出的判断标准是,Z值如果大于2.675,则企业发生破产的可能性较小;如果小于1.81,则企业存在很大的破产危险;如果处于1.81~2.675,企业的财务状况是极不稳定的,称为“灰色地带”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。