一、对“九大/非九大”涉及2001年度年报审计失败的分析

“九大/非九大”2001年度年报审计失败概率比较见表5-3。

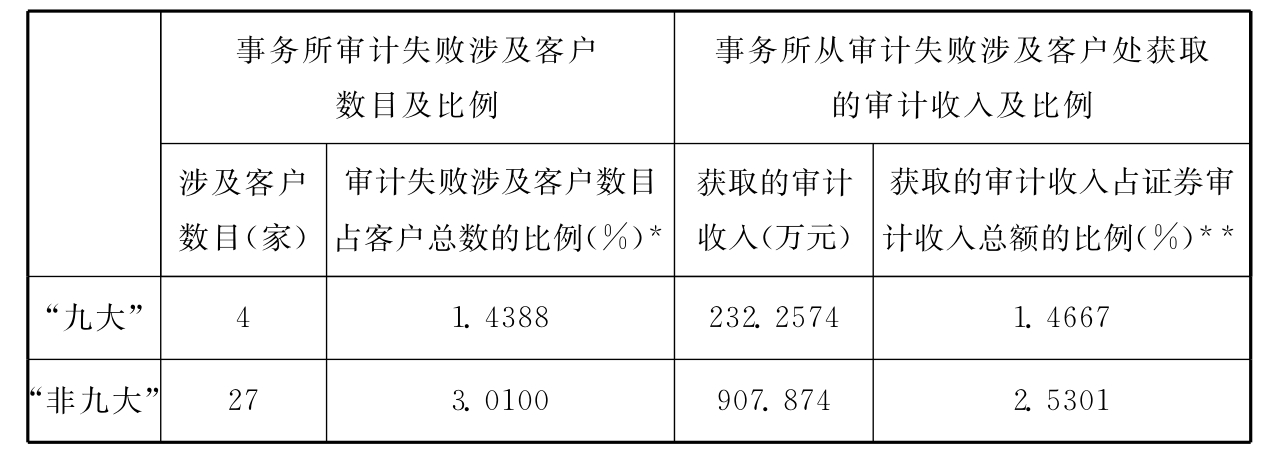

表5-3 “九大/非九大”2001年度年报审计失败概率比较

注:*在2001年度年报审计市场中,“九大”作为一个整体拥有的客户总数为278家,因此,这里计算的“审计失败涉及客户数目占客户总数的比例”=4(“九大”作为一个整体审计失败涉及的客户数目)÷278×100%=1.4388%;“非九大”作为一个整体拥有的客户总数为897家,因此,这里计算的“审计失败涉及客户数目占客户总数的比例”=27(“非九大”作为一个整体审计失败涉及的客户数目)÷ 897×100%=3.0100%。

**在2001年度年报审计市场中,“九大”作为一个整体获取的证券审计收入为15835.46733万元,因此,这里计算的“获取的审计收入占证券审计收入总额的比例”=232.2574(“九大”作为一个整体从审计失败涉及客户处获取的审计收入)÷ 15835.46733×100%=1.4667%;“非九大”作为一个整体获取的证券审计收入为35882.26223万元,因此,这里计算的“获取的审计收入占证券审计收入总额的比例”=907.874(“非九大”作为一个整体从审计失败涉及客户处获取的审计收入)÷35882.26223×100%=2.5301%。

从表5-3中可以看出,在2001年度上市公司年报审计市场中,不管以“事务所审计失败涉及客户数目占客户总数的比例”来衡量事务所审计失败概率,还是以“事务所从审计失败涉及客户处获取的审计收入占证券审计收入总额的比例”来衡量事务所审计失败概率,“九大”作为一个整体发生审计失败的概率都明显低于“非九大”作为一个整体发生审计失败的概率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。