二、对“九大”的进一步分析

1.2001年、2002年与2003年入围成员的比较

(1)将2002年的“九大”【按事务所许可证号排序,分别是北京京都(14)、安永华明(17)、毕马威华振(19)、上海立信长江(31)、安永大华(33)、德勤华永(34)、普华永道中天(35)、浙江天健(41)、深圳鹏城(63)】与2001年的“九大”【按事务所许可证号排序,分别是北京京都(14)、安永华明(17)、安达信华强(18)、毕马威华振(19)、上海立信长江(31)、安永大华(33)、普华永道中天(35)、浙江天健(41)、深圳鹏城(63)】成员进行比较,可以发现,如果不考虑安达信华强这一特例,那么只有德勤华永属于后来替补入围的新成员,其他8家入围的事务所并没有发生变化。

(2)将2003年的“九大”与2002年的“九大”成员相比,可以发现,入围“九大”的事务所成员没有发生任何变化。

总的来说,尽管这种稳定性还有待更长时期的实证检验,但至少可以得出这样的结论:“九大”在我国证券审计市场中作为一个相对稳定的团体已现雏形。

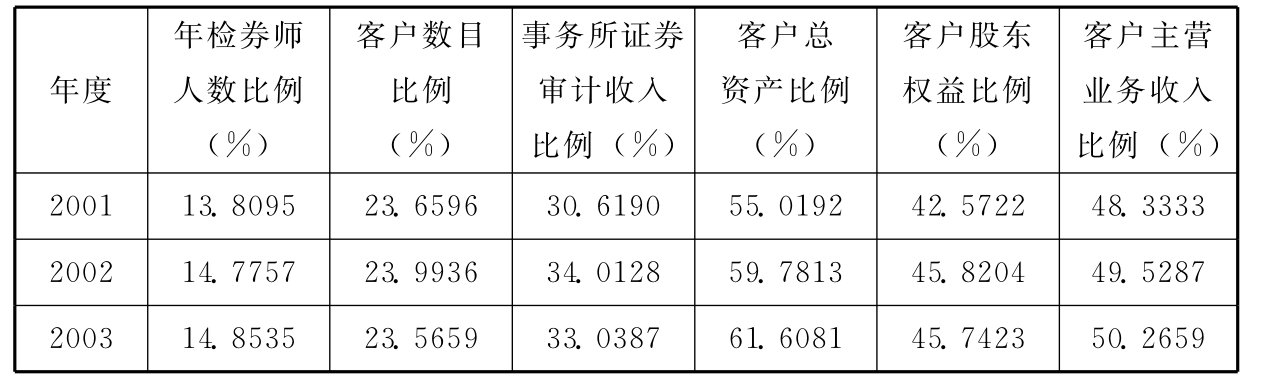

2.2001年、2002年与2003年“九大”累计市场份额的比较

2001年、2002年、2003年“九大”的累计市场份额见表4-13。

表4-13 2001年、2002年、2003年“九大”累计市场份额比较

从表4-13中可以看出:

(1)与2001年相比,2002年、2003年以各项指标衡量的“九大”累计市场份额都有了一定程度的增长,这主要是由于安达信华强并入普华永道中天、德勤华永在2002年、2003年替补入围“九大”所致(当然,安达信华强的一部分客户流失到其他“非九大”事务所,从而在一定程度上抵消了德勤华永入围对“九大”累计市场份额的贡献)。

(2)2002年与2003年以各项指标衡量的“九大”累计市场份额相差不大。

综合上述分析,可以认为:在2001~2003年间,如果剔除客观因素的影响,“九大”以年检券师人数比例等各项指标衡量的市场份额都保持了大致稳定。这也从另外一个角度印证了前面得出的结论:“九大”在我国证券审计市场中作为一个特殊的群体已经树立了较为稳固的地位。

3.“九大”之间的特征差异比较

如前所述,通过聚类分析方法得出的“九大”,不但具有显著区别于其他事务所的特征,而且它们内部之间也存在显著的特征差异。这一点从表4-2、表4-8、表4-11的相关数据中能够表现出来,从图4-1、图4-2、图4-3中也可以很直观地反映出来。

(1)表4-2和图4-1描述了2001年“九大”内部各事务所之间的特征差异:

①毕马威华振属于第一类事务所,其券师人数比例、客户数目比例、证券审计收入比例都很低,仅高于安永华明。但其客户总资产比例、客户股东权益比例和客户主营业务收入比例却远远超出了其他各类事务所,其单位客户平均总资产、单位客户平均股东权益、单位客户平均主营业务收入和单位客户平均证券审计收入在“九大”中都是最高的,这说明其客户的平均规模最大。

②安达信华强属于第二类事务所,其券师人数比例、客户数目比例在“九大”中都处于中等水平,但其证券审计收入比例很高,仅次于上海立信长江;人均证券审计收入也很高,仅次于安永大华。

③安永大华属于第三类事务所,其客户数目比例很高,仅次于上海立信长江,证券审计收入比例也较高,仅次于上海立信长江和安达信华强,属于“九大”中综合实力较强的事务所。但是其券师人数比例并不高,这在一定程度上决定了其人均证券审计收入在“九大”中是最高的。

④普华永道中天和深圳鹏城同属于第四类事务所,其共同特点在于:券师人数比例、证券审计收入比例在“九大”中大致属于中等水平,综合实力也基本上处于中游。但深圳鹏城的客户数目比例显著高于普华永道中天,普华永道中天的客户平均规模以及单位客户平均证券审计收入则远远高于深圳鹏城。

⑤北京京都、上海立信长江和浙江天健同属于第五类事务所,其共同之处表现为:券师人数比例很高,客户数目比例也相对较高,但客户总资产比例、客户股东权益比例和客户主营业务收入比例却较低,从而其单位客户总资产、单位客户股东权益、单位客户主营业务收入都很低,表明其客户平均规模很小。另外,相比而言,上海立信长江的客户数目比例和证券审计收入比例都高于北京京都和浙江天健,综合实力也强于这两家事务所。

⑥安永华明属于第六类事务所,其券师人数比例、客户数目比例、证券审计收入比例在“九大”中都是最低的,其客户总资产比例、客户股东权益比例、客户主营业务收入比例也不高,属于“九大”中综合实力较弱的事务所。但是,其单位客户平均总资产、单位客户平均股东权益、单位客户平均主营业务收入和单位客户平均证券审计收入都很高,仅次于毕马威华振。这说明其客户的平均规模很大。

(2)表4-8和图4-2则反映了2002年“九大”内部各事务所之间的特征差异。与2001年的情况对比分析可以发现:

①毕马威华振的特征基本上没有发生变化,不过,其单位客户平均证券审计收入由原来的最高变为仅次于新入围的德勤华永。

②上海立信长江的特征也变化不大,其券师人数比例、客户数目比例和证券审计收入比例仍然很高,不过,证券审计收入比例最高的头衔在本年度让位于普华永道中天。另外,其客户平均规模仍然很小。但该事务所在“九大”中所处的相对类别发生了变化,由原来与北京京都和浙江天健同属一类变为单独属于一类。这一点不难理解,因为从2001年的情况来看,上海立信长江虽然与上述两家事务所同属一类,但具体特点与这两家事务所存在着一定的差距。2002年,安达信华强的退出和德勤华永的入围等一系列事件对各事务所在“九大”中的相对位置造成了一定的冲击,加剧了其与这两家事务所之间的差距,最终导致了其所处相对类别的变化。

③安永大华的总体特征仍然保持了大致稳定,仍属于“九大”中综合实力较强的事务所。但是其客户数目比例、证券审计收入比例、人均证券审计收入等指标都居于本年度表现突出的普华永道中天之后,从而其在“九大”中的相对地位有所下降。

④普华永道中天的规模特征发生了重大变化。其各项规模指标都发生了大幅增长,证券审计收入比例也跃居“九大”之首,成为综合实力较强的事务所。这主要是由于安达信华强并入所致。这也使得其在2002年与深圳鹏城之间的差距进一步拉大,两家事务所从2001年的同属一类变为分属两类。

⑤北京京都和浙江天健两家事务所的规模特征并未发生明显的变化,仍然共属一类。与之类似,新入围的德勤华永的券师人数比例也较高,客户平均规模也较小,从而加入到它们这一类中来。但德勤华永的单位客户平均证券审计收入要远远高于北京京都和浙江天健。

⑥深圳鹏城的总体特征也并无显著变化,客户数目比例仍然很高,仅次于上海立信长江;客户平均规模仍然很小。

⑦安永华明的特征也保持了相对稳定,其券师人数比例、客户数目比例、证券审计收入比例在“九大”中仍然最低,综合实力也较弱,平均客户规模仍然很大。

总的来说,与2001年相比,除了安达信华强并入普华永道中天使后者的规模特征发生了重要变化以外,其他事务所的特征总体上保持了相对稳定。

(3)2003年“九大”内部各事务所之间的特征差异从表4-11和图4-3中可以看出来。与2001年、2002年的情况对比分析可以发现:

①毕马威华振继续延续了其原有特征,客户平均规模和单位客户平均证券审计收入在“九大”中都是最高的。

②上海立信长江的表现也与2002年的情况大致类似,其券师人数比例、客户数目比例和证券审计收入比例仍然很高,客户平均规模仍然很小。

③安永大华也仍然延续了其以往的表现,尽管自2002年开始,其相对地位弱于普华永道中天,但仍然属于“九大”中综合实力较强的事务所。

④普华永道中天经历了2002年的“突飞猛进”之后,本年度的表现趋于稳定。其证券审计收入比例和人均证券审计收入指标仍居于“九大”之首,在市场中占据了举足轻重的地位。

⑤北京京都和深圳鹏城以往年度分属于不同的类别,但在2003年,北京京都的综合实力有了一定程度的增长,与深圳鹏城在券师人数比例、证券审计收入比例等方面的特征呈现出一定的相似性,从而两家事务所被归入同一类别。但北京京都的平均客户规模要高于深圳鹏城,深圳鹏城的客户数目比例则高于北京京都。

⑥德勤华永和浙江天健的规模特征继续保持了大致稳定,综合实力仍然较弱。安永华明的表现也并无大的变化,与上述两家事务所类似,综合实力也较弱。这3家事务所在本年度被归入同一类别,但安永华明的平均客户规模要高于上述两家事务所,尤其是远远高于浙江天健。

总的来说,各事务所在2003年的表现延续了2002年的特征,呈现出较为稳定的个体特色。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。