【摘要】:账户式结构的资产负债表主体部分分为左右两方,左方为资产类项目,右方为负债和所有者权益类项目。为了提高资产负债表的效用,资产负债表中采用了前后期对比方式编列,表中各项目不仅列示期末数,而且列示出年初数,相当于两年期的资产负债表,报表使用者利用期末数与年初数的比较,可以了解企业财务状况的变动情况,预测企业经营发展的趋势。

3.资产负债表的结构是怎样的?

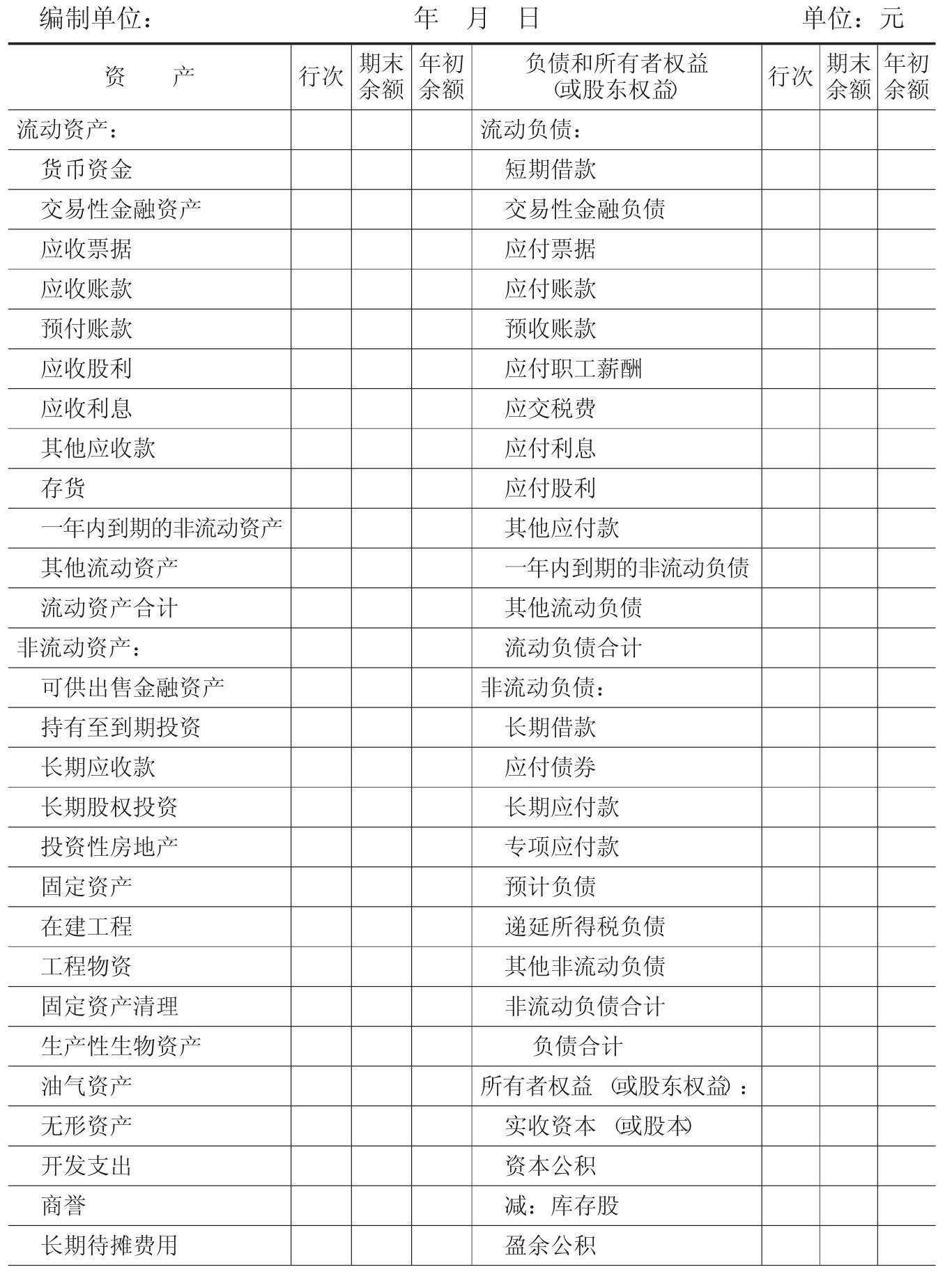

答:资产负债表由表头和主体部分构成。表头部分包括报表的名称、编制单位的名称、报表的编制时间以及金额单位等。主体部分即反映资产、负债和所有者权益等主要内容的部分。主体部分的结构,以“资产=负债+所有者权益”这一会计基本等式为基础,因各类项目的排列方式不同而不同,目前,国际上流行的主要有账户式和报告式两种。按照我国《企业会计准则》的规定,我国企业的资产负债表的主体部分采用的是账户式结构。

账户式结构的资产负债表主体部分分为左右两方,左方为资产类项目,右方为负债和所有者权益类项目。其平衡原理是“资产总额=负债总额+所有者权益总额”这一会计基本等式。一般企业的资产负债表如下:

表2-1 资产负债表 企会01表

续表

在资产负债表中,资产类项目的排列依据是资产的流动性,排列顺序由大到小,先“流动资产”,后“非流动资产”;在“流动资产”中,先流动性最强的“货币资金”,后“交易性金融资产”、“应收票据”等以此类推,“非流动资产”亦是如此。负债类项目的排列依据是负债的流动性,排列也依照由大到小的顺序,排列方法与资产类项目类似。所有者权益类项目是按照项目在企业的永久程度排列的,“实收资本”在先,依次是“资本公积”等,排列顺序由高到低。

为了提高资产负债表的效用,资产负债表中采用了前后期对比方式编列,表中各项目不仅列示期末数,而且列示出年初数,相当于两年期的资产负债表,报表使用者利用期末数与年初数的比较,可以了解企业财务状况的变动情况,预测企业经营发展的趋势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。