1.利润与经营现金流量和自由现金流量是什么关系?

答:利润指标常为投资者广为关注,它在公司财务报表中最容易获得。公司利润的突然变化会引起分析人员、投资者、债权人和金融媒体的广泛注意。以前的研究表明利润的变化与证券收益呈正相关。也就是说,利润增长证券价格上涨,利润下降则证券价格下降。然而,在以权责发生制为基础的会计核算中,利润是在特定的会计方法下得出的,它可能受到经理的调控。我们认为,投资者如果使用较少受经理控制的指标可能会更好。另外,不同的公司往往就同一业务选用不同的会计处理方法,方法的不同使得会计利润有很大的可调整性,也使得不同企业甚至企业的不同期间的利润缺乏可比性。这样,基于会计利润的各种评估方法就显得十分脆弱。

利润指标的这些缺陷使得人们必须寻找到可以在不同企业之间进行比较的新型评估方法,这种新型评估方法必须与所用的会计方法无关。基于现金流量的估价方法就可以达到这一要求。目前已经有越来越多的人认同,现金流量分析方法可以检验企业利润的质量。

经营现金流量是利润的一个替代指标,相对于利润而言,更不易受企业管理层的控制,对检查企业的财务健康状况和价值评估更有道理,人们在投资选股时会把它作为参考指标。但它的使用频率要少得多,因为经营现金流量只能从其他已披露的财务报表中推导得出。它在投资决策中有其局限性,特别是当公司报告的经营现金净流量包含有非常项目,如来自因竞争对手侵权公司专利的赔款、取得根据法院裁决必须支付的或收入的保险赔偿金,分析人士一般较难准确计算出必须排除的非常部分。另外,经营现金净流量不包括公司为保持当前增长率所做的投资。因此,尽管获取正的经营现金流量的能力对公司来说十分重要,但是这远非投资决策的终点。

自由现金流量更少地受到经理的调控,从直观上讲是较为合理的参考指标。自由现金流量是指除了在库存、厂房、设备、长期股权等类似资产所需的投入外,企业能够产生的额外现金流量。企业可以将自由现金流量以股利的形式派发给股东,或者将自由现金流量留在企业中产生更多的自由现金流量。由于有真实的现金支出,自由现金流量不受会计方法的影响,也不受经理的操纵。自由现金流量等于来自顾客的现金净额减去用以保持当前增长率所需的现金支出。但它在实际投资决策中鲜为应用,这主要是因为它最难预测。

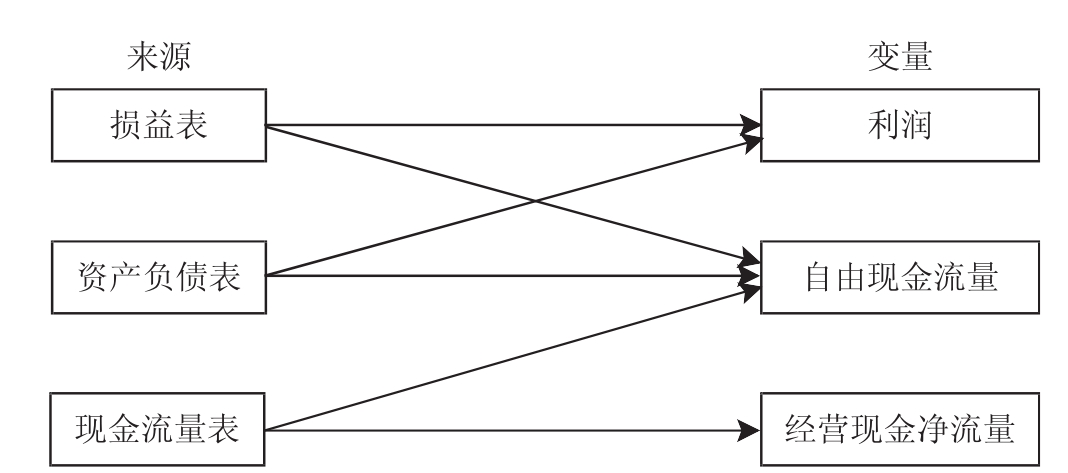

图4-1描述了得出自由现金流量、经营现金净流量和利润的信息来源。

图4-1 自由现金流量、经营现金净流量和利润的信息来源

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。