六、财务报表综合分析

财务报表的综合分析是在单个报表分析的基础上,将公司作为一个整体系统,并将各项具体分析得到的信息如变现能力、偿债能力等作为公司财务状况的组成部分,衡量企业理财活动的综合绩效,以判断企业整体营业情况。

(一)杜邦分析法

杜邦分析法是杜邦公司的管理者创造出来的,反映权益报酬率受资产周转率、边际利润和杠杆水平影响的一种方法。已有80年历史的杜邦分析系统作为财务分析工具已经经历了时间的考验。它的价值在于它可以使管理者清晰地看到影响权益报酬率、总资产报酬率的各个因素。[3]

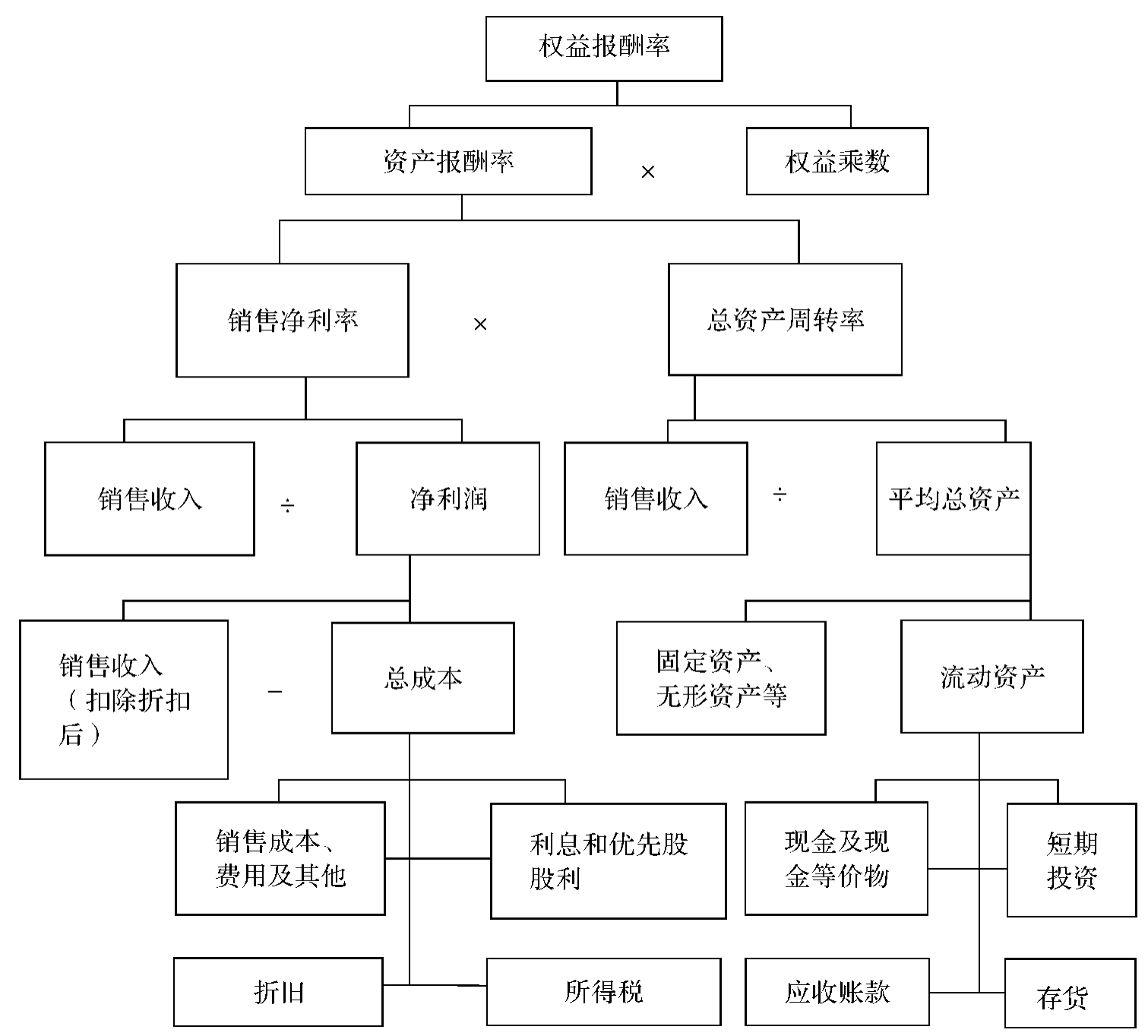

采用杜邦分析进行综合财务分析时,可以将各种财务指标之间的关系绘制成杜邦分析图,见图11-3。[4]

图11-3 杜邦分析图

从杜邦分析图中我们可以了解以下情况:

(1)权益报酬率是一个综合性很强的财务比率,是杜邦分析体系的核心。从杜邦分析图中可以看出,权益报酬率的高低主要受销售净利率、总资产周转率和权益乘数等因素的影响。

(2)销售净利率反映了税后净利与销售收入的比例关系。提高销售净利率有两种途径,一是扩大销售收入,二是降低总成本(包括销售成本费用、税金及利息费用等)。

(3)总资产周转率反映公司资产总体的周转利用情况,是销售收入与平均总资产的比值。对总资产周转率的分析,可以从资产构成比例、资产使用效率和效果等方面进行具体分析,包括对流动资产的周转(现金周转、应收账款周转和存货周转)、固定资产的周转分析。

(4)权益乘数是资产与所有者权益的比值,主要受资产负债率的影响。资产负债率高,既给企业带来较大的杠杆收益,又给企业带来较大的风险。企业应当权衡风险与收益的关系,确定合理的负债比率,优化资本结构,有效地提高权益报酬率。

(二)综合评分法

综合评分法是指企业先选定若干重要财务比率,然后根据财务比率的不同重要程度计算相应的分数,综合对企业财务状况评价和分析的一种方法。

运用综合评分法进行财务状况的分析,首先,选定能代表企业财务状况的重要财务比率,分别给定各项的分值,总分为100分;然后确定标准比率,与实际比率进行比较,计算各项指标的得分;最后求出总评分。比如中证·亚商每年评选最具竞争力50强的评价方法即是综合评分法。[5]在总分100分中,财务状况占28分;核心业务占25分;经营能力占17分;企业制度占12分;人力资源占13分;行业环境占5分,总计100分。其中,财务状况分析中,盈利能力占7分,包括主营业务利润率、净资产报酬率、资产报酬率、扣除非经常性损益的净利润占总利润的比重。偿债能力占4分,包括资产负债率、流动比率、速动比率、已获利息倍数。营运能力占9分,包括总资产周转率、应收账款周转率、存货周转率、每股经营性现金流量。持续增长能力占6分,包括三年主营业务平均增长率、三年净利润平均增长率、三年总资产平均增长率、三年股东权益平均增长率。股东回报2分,包括三年股东回报率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。