二、风险的估计

在按照折现现金流量模型对企业价值进行的估价过程中,风险也是一个极为关键的概念。在正确计算了企业的自由现金流量以后,如何正确确定企业的折现率或者说资本成本成为一个难点。从技术上讲,折现率的选择必须考虑到现金流量的性质。企业价值是针对所有企业索偿权持有者的价值,现金流量因而也是可以支付给所有企业索偿权持有者的现金流量。所以,计算企业价值的折现率或者说资本成本的确定也必须包容所有的融资来源,如股权融资来源、负债融资来源等。不难理解,这样的资本成本就是所谓的加权平均资本成本。

加权平均资本成本是企业经营收益的最低水准,是企业选择投资项目的重要标准。从财务估价的角度而言,加权平均资本成本越低,企业价值越高。

加权平均资本成本的高低取决于所有企业索偿权持有人对企业收益及其风险的度量和权衡。1958年,莫迪格莱尼和米勒两教授公布了他们的MM总价值理论。在其中,他们就普通股东的风险补偿问题做了研究,认为普通股东投资所要求的报酬与公司的资本结构——负债比率成正相关,即负债比率越高,普通股东的要求报酬率即其资本成本也就越高。按照夏普教授的资本资产定价模型,普通股东的要求报酬率取决于市场平均报酬、无风险报酬以及贝塔值等三个因素,而贝塔值所度量的正是某种股票相对于整个股票市场变动的风险程度的大小。

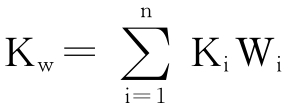

总之,公司的加权平均资本成本的计算应按照如下公式:

式中:Kw为加权平均资本成本;Ki为每一种资金来源的资本成本;Wi为每一种资金来源在总资本中所占的比例。

可见,风险正是通过了企业的资本成本即加权平均资本成本影响企业价值的大小。因此,为了正确计算企业价值,进行价值管理,必须能够正确的理解和计算资本成本。理解资本成本可以分两个层次:第一个层次也是最根本的层次是要了解资本成本的实质乃是机会成本;第二个层次是要了解企业资本成本的高低决定于投资者对企业要求报酬率的高低,而这又取决于企业投资项目风险水平的高低。即企业的资本成本归根结底是由企业的投资风险决定的,是证券市场与企业投资风险以及投资者偏好共同作用的结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。