三、中间业务风险防范

从前所述,我们已经知道,我国中间业务创新与西方商业银行业务创新存在很大的差异。西方国家已经发展到中间业务与资产、负债业务并重阶段,尤其是衍生业务已成为中间业务的主力,而我国还处于扩大市场份额、盘活信贷资产、增强服务功能为主要目标的中间业务发展初级阶段,尤其是信用担保类、金融衍生类业务发展缓慢,导致我国商业银行从事这方面业务经验缺乏,风险防范更是薄弱。而我国目前尚未建立完善的征信系统,使我国交易对手违约形成的信用风险较西方发达国家更大。但随着金融、经济全球化发展,这些业务正是我国商业银行中间业务今后发展的重点,因此,更要求我们要加强中间业务的风险防范和管理。

基于我国中间业务创新现状,我国商业银行必须要在提高风险防范的意识基础上,严格按我国《银行风险管理指引》,改进对中间业务风险防范的措施和手段,加强银行中间业务风险的内部控制,以促进和推动中间业务创新、发展的基础保障。具体措施如下:

(一)完善中间业务会计、内部审计制度

鉴于目前我国金融服务类业务占比较大,商业银行投入大量的资金、人力和间接成本较多,因此对于这类中间业务,商业银行应特别重视其成本效益分析。一是数据收集要及时、完整、客观,即“中间业务收入”科目要合理设置,以反映不同品种的中间业务收入对银行总收益的贡献度。二是针对中间业务的报表分析要定期、详细、准确,既要反映不同种类的中间业务收入占总收入的比例在不同期间的变动情况,又要分析造成变动的原因;既要反映优质客户带来的中间业务收入在总收入中所占比例的变动情况,又要分析客户对具有相似功能的中间业务品种的偏好情况。

同时建立中间业务内部审计制度,商业银行的内部审计部门应对中间业务的风险状况、财务状况、遵守内部规章制度情况和合规合法情况进行定期或不定期的独立审计,并对各部门、各岗位、各项业务实施全面的监控和评价。

(二)建立监控信用类中间业务的信息管理系统

商业银行应当实现经营管理的信息化,包括对客户的信用调查和信用评估,对担保和承诺类业务真实交易的背景资料的掌握,建立贯穿各级机构、覆盖各个业务领域的、计量、监控、报告各类中间业务风险的数据仓库和管理信息系统,做到及时、准确提供经营管理所需要的各种数据。商业银行董事会或高级管理层应评估、审查中间业务尤其是担保类、承诺类和金融衍生交易类三种类型的业务的重大风险管理政策和程序,掌握中间业务经营状况,对中间业务的风险承担最终责任,并真实、准确地按中国人民银行统一格式规定向中国人民银行报送非现场监管报告书和对外披露信息。

(三)制定与中间业务相关的内部授权制度

商业银行按照业务品种、风险程度高低、金额大小、操作程度难易等标准来界定相应银行内部的各级权限,确定分、支行经营种类与额度。对具有信用风险担保类、承诺类和金融衍生交易类三种类型的业务,在完善企业信用评估基础上,将其纳入授信额度,实行统一授信管理。并基于此,商业银行还应根据信用转换系数和对应的表内项目权重计算中间业务风险权重资产,实行资本比率控制,注重对交易类业务的头寸管理和风险限额控制。另外,对现金、有价证券、重要空白凭证等有形资产及时进行盘点,对柜台办理的业务实行复核或事后监督把关。建立有效的核对、监控制度,以对授权、授信的执行情况进行监控等。

(四)建立新产品立项、验收制度

商业银行内部可成立一个综合业务部门来负责中间业务的开发、投入以及事后的管理工作,并建立新产品立项、验收制度。中间业务新产品的开发应进行可行性研究,按照管理权限报上级行审批、开发、验收,验收合格后正式投放市场。实现中间业务产品开发的制度化、规范化,保证开发的中间业务产品真正满足客户需求,实现预期效益目标。

(五)建立商业银行中间业务风险测控模型

根据我国中间业务风险特征,我们可以建立以下风险防范模型:[7]

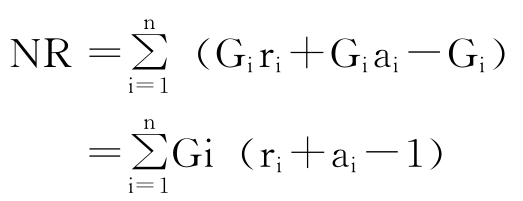

若以Gi表示商业银行进行中间业务时处于风险中的第i种资产额,ai表示按资产提供方的质量和信誉所确定的权重,ri表示对第i种资产所收取的手续费率,则模型内容如下:商业银行根据业务对象的信用状况、付款能力所决定的信用等级来定义ai:

ai=1 中间业务对象信用等级为AAA级

=0.9 中间业务对象信用等级为AA级

=0.7 中间业务对象信用等级为A级

=0.5 中间业务对象信用等级为B级

=0.3 中间业务对象信用等级为C级

=0.1 中间业务对象信用等级为D级

商业银行经营中间业务时须收取一定的手续费Giri,且中间业务对象须有一定的资产作为信用担保,这是商业银行能够按期收到的资产额,其数额为Giai。二者之和相当于商业银行经营中间业务的收入。但由于它也有处于风险中的资产价值Gi,这部分相当于商业银行经营中间业务的风险支出,因此,商业银行的净收益为:

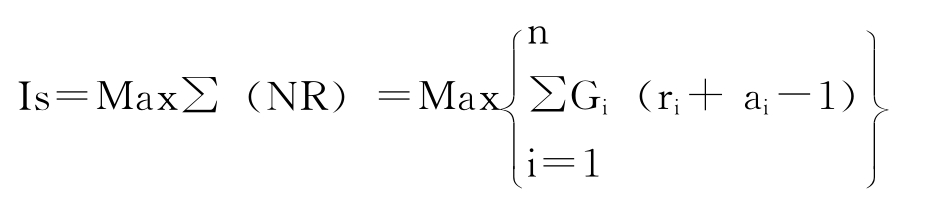

按商业银行的经营原则,我们可以取其最大值:

此处Is应为大于等于0,若Is<0,此模型系统会发出警报。

【注释】

[1]周雁:《商业银行中间业务的风险监管和内控》,中国期刊中心网,2003。

[2]约翰·赫尔:《期权、期货和其他衍生产品》,张陶伟译,华夏出版社,2001年。

[3]章彰:《商业银行信用风险管理》,中国人民大学出版社,2002年,第109页。

[4]桑豫:《现代银行管理实务全书》,人民日报出版社,当代中国出版社,2001年,第937~938页。

[5]国际清算银行:《巴塞尔银行监管委员会文件汇编》,第1版,中国金融出版社,1998年,第45页。

[6]章彰:《商业银行信用风险管理》,中国人民大学出版社,2002年,第238页。

[7]模型引自许崇正,刘雪梅:《我国商业银行风险防范模型的建立》,《金融论坛》,2002年第9期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。